不良资产证券化深度研究系列(二)

本文将重点探讨影响NPAS实际回收的主要因素。

我们从资产处置数据及项目实际表现出发,总结了影响NPAS回收的主要因素:

一、整体来看,NPAS的回收水平受到项目担保方式、借款人的还款能力和还款意愿、资产服务机构的管理催收能力、宏观环境因素等方面的影响:

首先,项目的担保方式直接影响到最终的回收水平,通常抵押担保贷款的回收效果最好,其次是保证担保,纯信用类不良贷款的回收率一般较低。其次,借款人的还款能力和还款意愿会对NPAS的回收产生重大影响,对于信用卡类不良来说,借款人是唯一的还款来源,而对于对公抵押不良来说,则需要从债务人和债务责任关联方偿还债务能力的角度来分析债权受偿的可能性。第三,资产服务机构的管理催收能力会直接影响项目回收率高低,银行自身的催收能力越强、相关的绩效考核和激励机制越有效、对外包催收机构的管理越有力,其整体的催收效果就越好。最后,整体宏观环境也会影响不良项目的回收,通常宏观经济景气度越高,借款人的还款能力和还款意愿通常就越高,抵质押处置也相对越容易。2020年初新冠肺炎疫情的大规模爆发,全国拍卖市场受到严重冲击,挂拍数量和成交量均持续大幅下滑,起拍价、变现价显著下降,呈现明显的降价“加速清货”现象。

二、分项目类型来看:

个人信用类不良的回收主要受到贷款成为不良的时间、不良金额以及宏观催收政策等方面的影响,通常不良贷款的加权平均逾期期限越长,未偿本息余额越大,借款人的还款能力和还款意愿越低,最终回收率越低,同时个人信用类不良项目回收主要靠外包催收,催收政策对回收率的影响较大。

个人抵押类不良和对公类不良回收主要受到抵押物类型以及地区性因素等方面的影响。抵押物类型和地区特征很大程度上决定了抵/质押物的清收价值和流动变现能力,因而直接影响资产池的整体回收率和回收周期。分抵押物类型来看,住宅类房产和商业类房产的司法拍卖成交量一直占据主导地位,从成交率及成交价格来看,住宅类房产的回收情况好于土地和工业类房产,商业类房产的回收情况较差。从地区因素来看,浙江和广东地区的房产类资产的变现情况较好,其成交率与变现指数较为领先,这与当地的司法环境、房地产行业政策、房价和流动性、企业经营环境等高度相关。

总体而言,不良资产回收是一个比较复杂的研究课题。随着不良资产证券化市场的发展、项目经验和数据的进一步丰富,我们将持续跟踪不良项目实际回收表现、深入研究回收影响因素,并在未来项目预测的过程中将上述因素充分纳入考量,从而进一步提高回收预测的准确度。

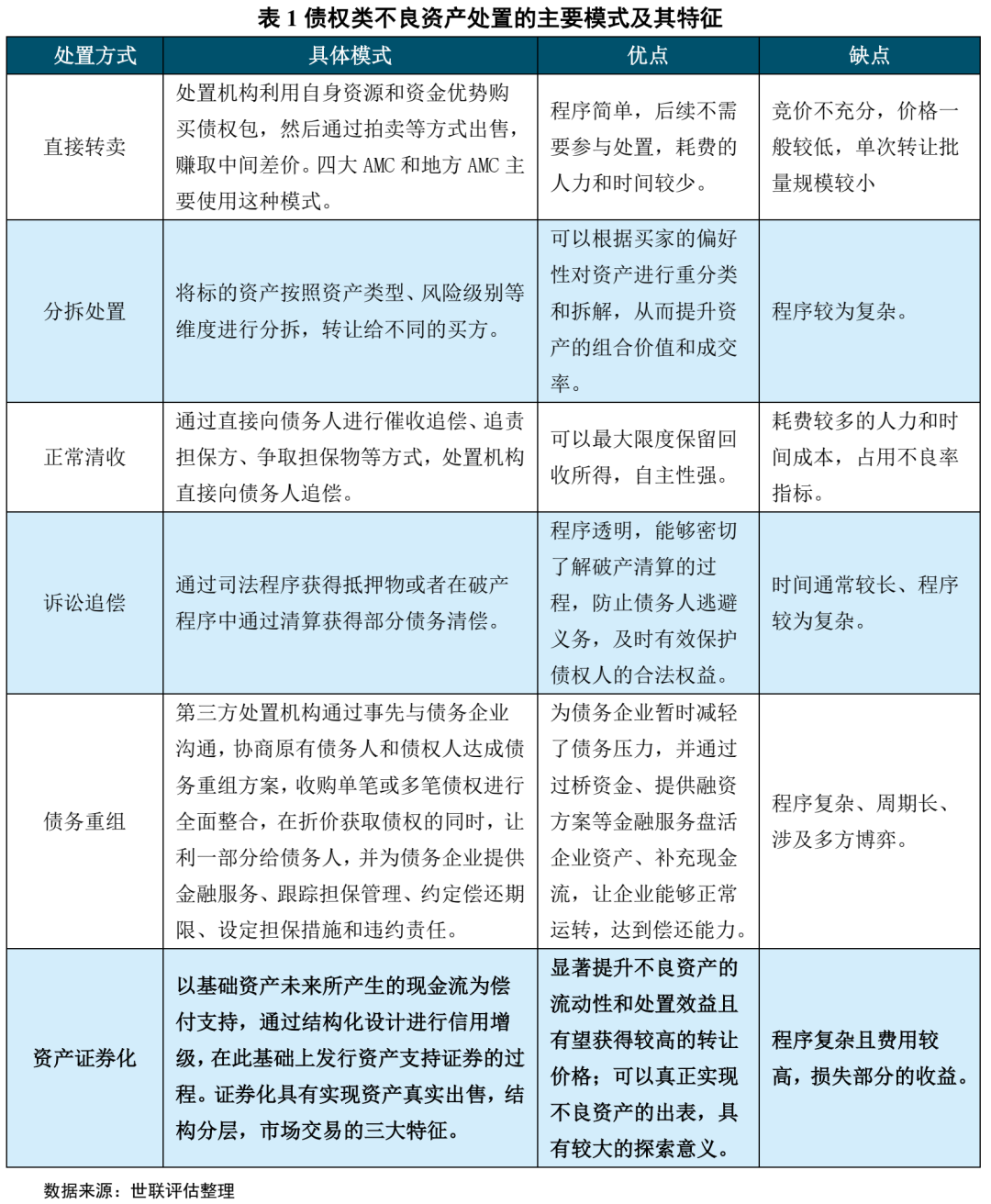

一、市场上常见的不良资产处置方式

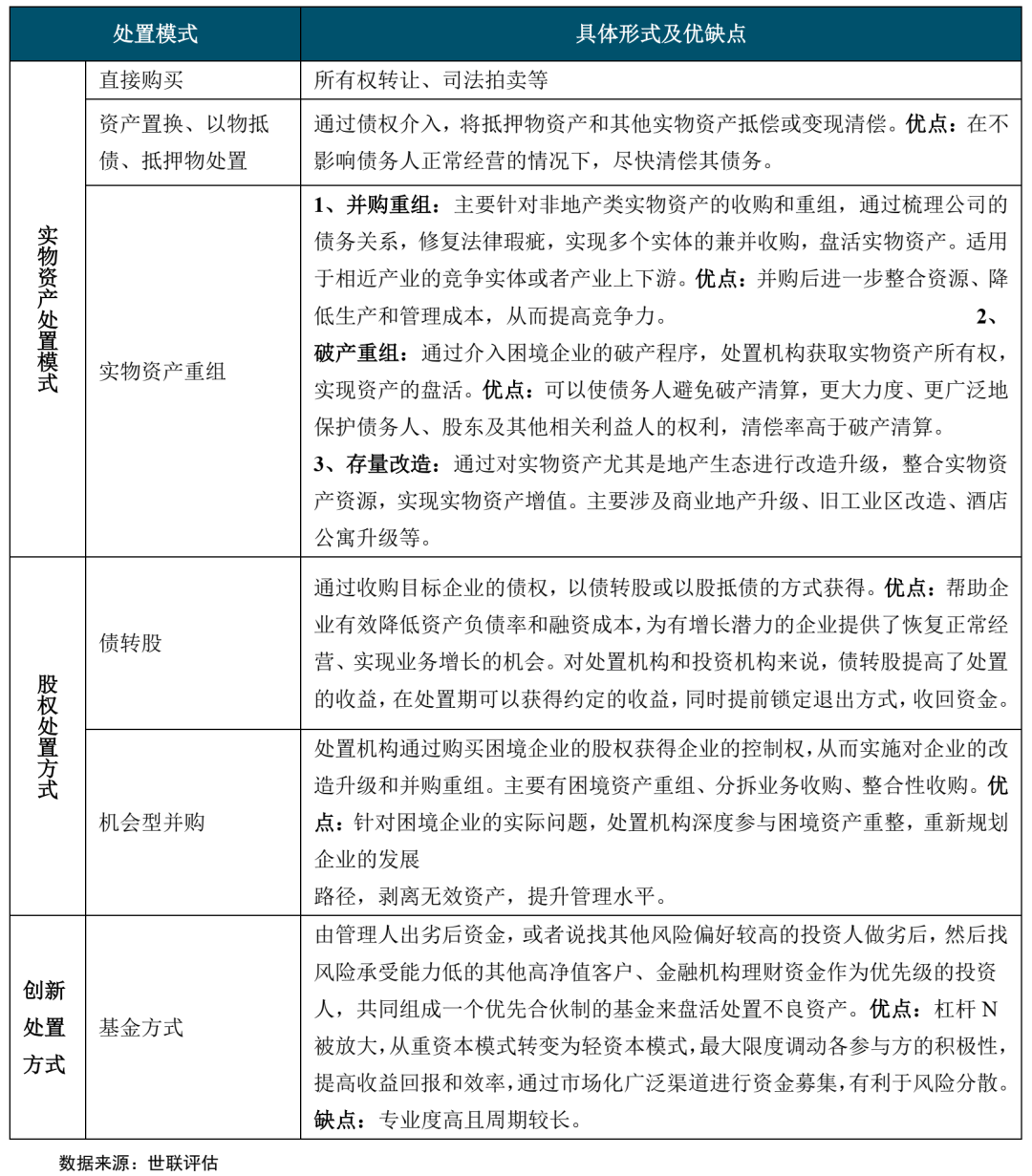

不良资产处置,是通过不同措施解决问题资产的法律瑕疵和运营问题,对问题资产进行价值变现和价值提升的活动,其中,现金流的产生和安排是不良资产处置的重要一环。不良资产按照资产形态可分为股权类资产、债权类资产、实物类资产,处置方式各有不同。就债权资产而言,主要的处置方式有直接转卖、分拆处置、正常清收、诉讼追偿、债务重组等形式(详见表1,其它类型不良资产的具体处置方式详见附件一)。不良资产证券化是作为一种创新的不良资产处置方法,可以真正实现不良资产的出表,显著提升不良资产的流动性和处置效益,且有望获得较高的转让价格,具有较大的探索意义。

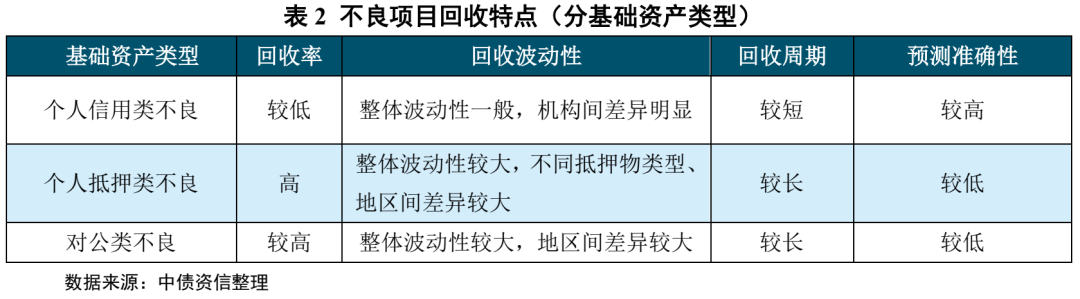

二、不同基础资产类型NPAS回收特点

在分析NPAS回收影响因素之前,我们先来回顾一下不同基础资产类型NPAS的回收特点:从绝对回收水平来看,从高到低依次为个人抵押类不良、对公类不良和个人信用类不良;从回收波动性来看,个人抵押类不良和对公类不良累计回收整体波动性较大,且不同的抵押物类型、不同地区的回收率差异较大,个人信用类不良的累计回收波动率较小,但由于发起机构较多,各机构之间差异明显;从回收周期来看,个人抵押类不良和对公不良回收周期较长,个人信用类不良回收周期较短,一般回收金额主要集中在第一年;从预测准确性来看,个人信用类不良准确性较高,且显著高于个人抵押类和对公类不良(详见《四年了,那些入池的不良贷款收回来了吗?》)。

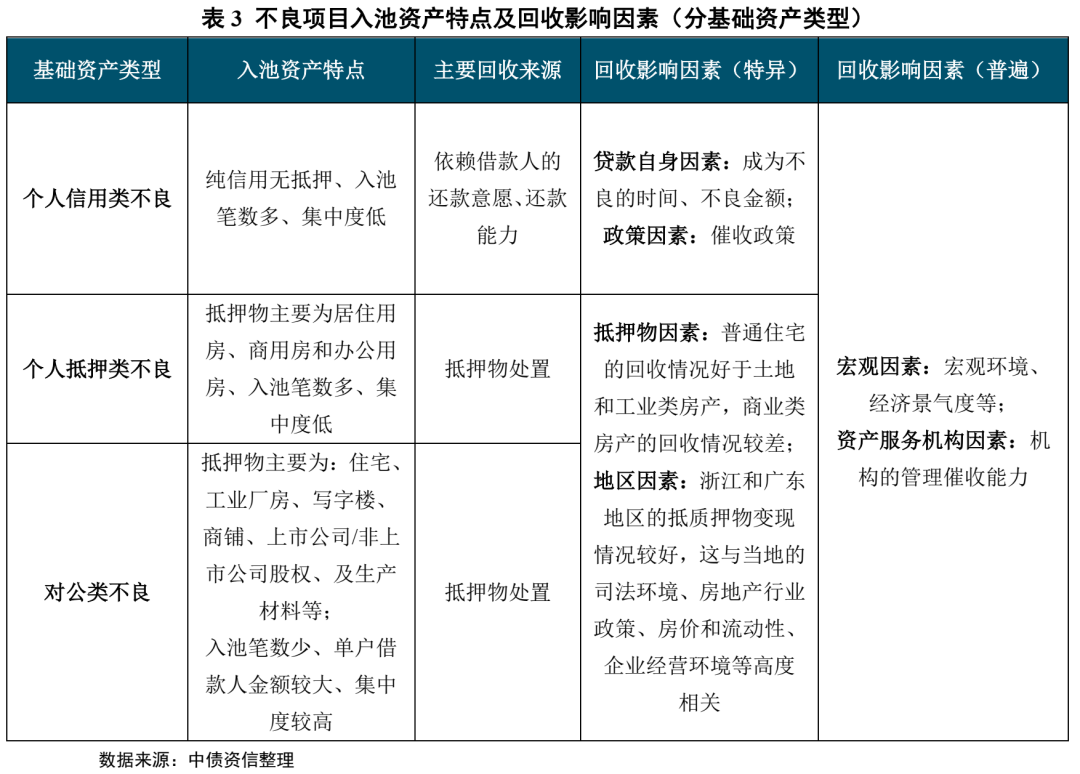

三、不同基础资产类型NPAS回收影响因素

整体而言,NPAS的回收水平受到项目担保方式、借款人的还款能力和还款意愿、资产服务机构的管理催收能力、宏观环境因素等方面的影响;分资产类型来看,个人信用类不良的回收主要受到成为不良的时间、不良金额大小以及宏观催收政策因素的影响,个人抵押类不良和对公类不良回收主要受到抵押物类型以及地区性因素的影响。

整体来看,以下因素会对NPAS的回收产生较大影响:

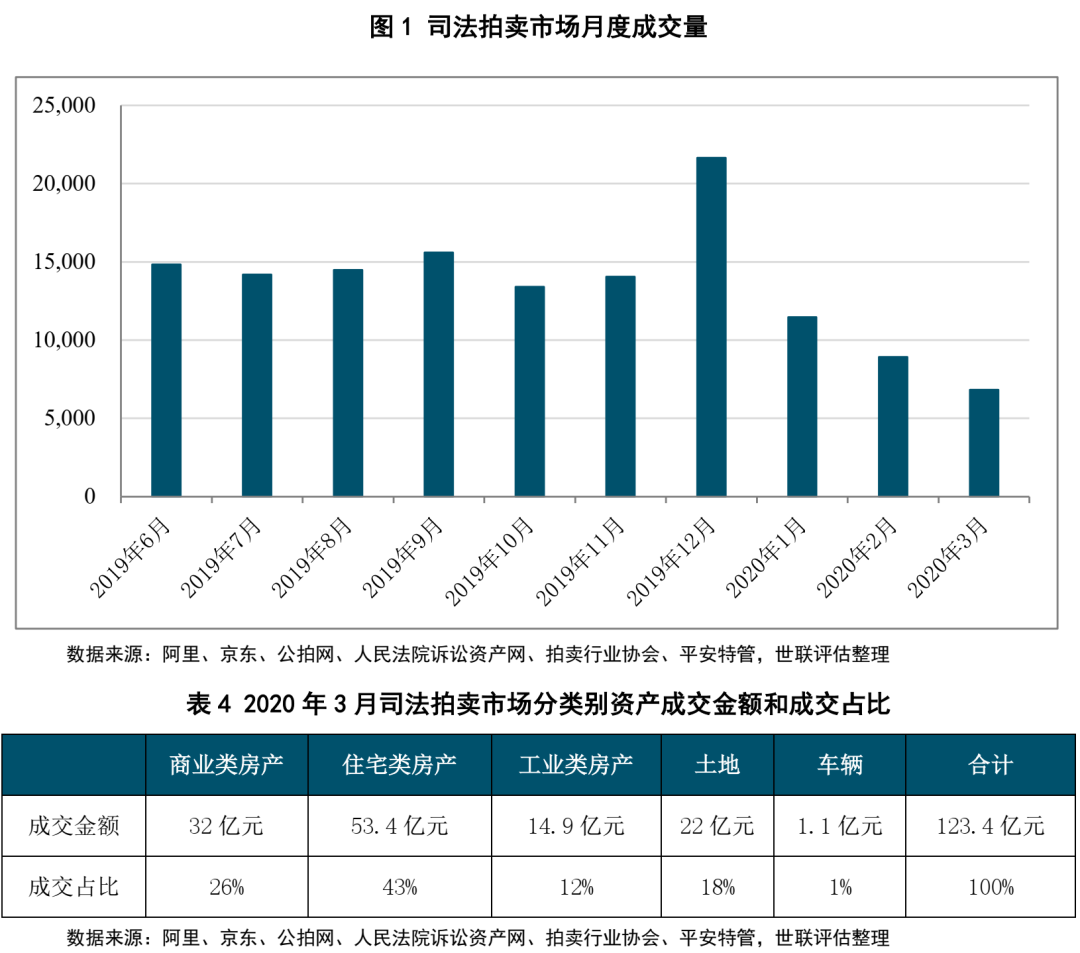

首先,项目的担保方式直接影响到最终的回收水平,通常抵押担保贷款的回收效果最好,其次是保证担保,纯信用类不良贷款的回收率一般较低。个人抵押类不良和对公抵押类不良项目的入池资产均有抵押担保,贷款回收主要来源于抵/质押物处置,整体回收率较高;对公贷款涉及保证担保且保证人为非关联方的情况下,若非关联方正常经营,则可能对回收有产生正向影响;个人信用类不良入池资产均为纯信用类不良贷款,无保证担保或抵质押物,贷款回收完全依赖借款人还款能力和还款意愿,回收来源单一,总体回收率较低(详见《四年了,那些入池的不良贷款收回来了吗?》)。其次,借款人的还款能力和还款意愿会对NPAS的回收产生重大影响。对于信用卡类不良来说,借款人是唯一的还款来源,而对于对公抵押不良来说,则需要从债务人和债务责任关联方偿还债务能力的角度来分析债权受偿的可能性,因此需重点关注企业经营现状(正常经营、半关停、关停、破产、解散等),综合判断企业的财务状况及经营偿债能力。第三,资产服务机构的管理催收能力会直接影响项目回收率高低。银行催收方式主要有自有团队催收或外包催收两类,银行自身的催收能力越强、相关的绩效考核和激励机制越有效、对外包催收机构的管理越有力,其整体的催收效果就越好。此外,债务人若涉及多行贷款,债权回收难度也会相应增加。最后,整体宏观环境也会影响不良项目的回收,通常宏观经济景气度越高,借款人的还款能力和还款意愿通常就越高,抵质押处置也相对越容易。2020年初由于新冠肺炎疫情的大规模爆发,全国拍卖市场受到严重冲击,挂拍数量和成交量均持续大幅下滑,起拍价、变现价显著下降,市场复苏缓慢,降价“加速清货”现象明显。(图1)2020年3月,拍卖市场成交金额为123.4亿,环比下降34%、同比下降60%,其中,住宅类房产、商业类房产、土地以及工业房产的成交占比分别为43%、26%、18%以及12%(表4)。

分项目类型来看,各类NPAS回收的主要影响因素如下:

1、个人信用类不良

个人信用类不良的入池贷款均为纯信用类不良贷款,无保证贷款或抵质押担保等增信方式,入池贷款笔数多,且在借款人地区、职业、授信额度和年龄等方面分布较为分散。个人信用类不良的回收完全依赖于借款人的还款意愿和还款能力,主要受到贷款自身因素、催收政策以及银行催收力度等方面的影响。

从贷款自身因素来看,个人信用类不良回收与入池贷款成为不良的时间和不良金额相关性较高。通常,不良贷款的加权平均逾期期限越长,借款人的还款意愿就越低;同样地,未偿本息余额越大,越有可能超出借款人实际偿还能力,偿还意愿亦会受到影响,最终回收率也越低。

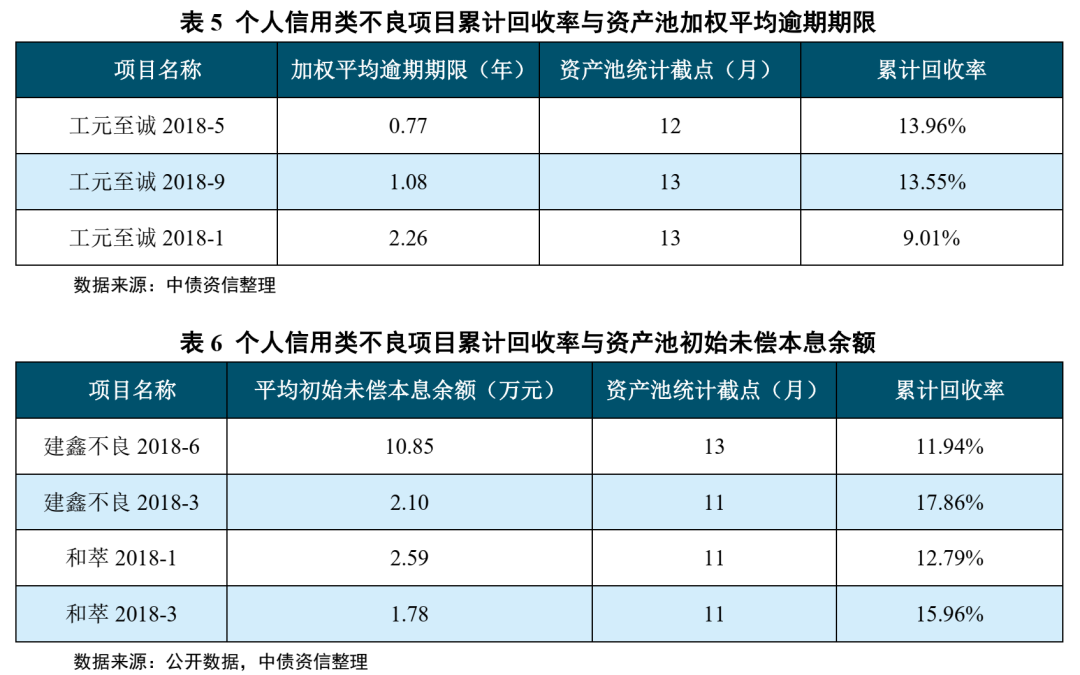

让我们看一下已发行项目的实际表现:工商银行2018年共发行3单个人信用类不良项目,其一年左右的累计回收率随资产池初始加权平均逾期期限的增长而降低(表5);建设银行和招商银行2018年发行的信用类不良项目也显示,资产池初始平均未偿本息余额与项目回收水平呈现出比较明显的的负相关关系(表6)。

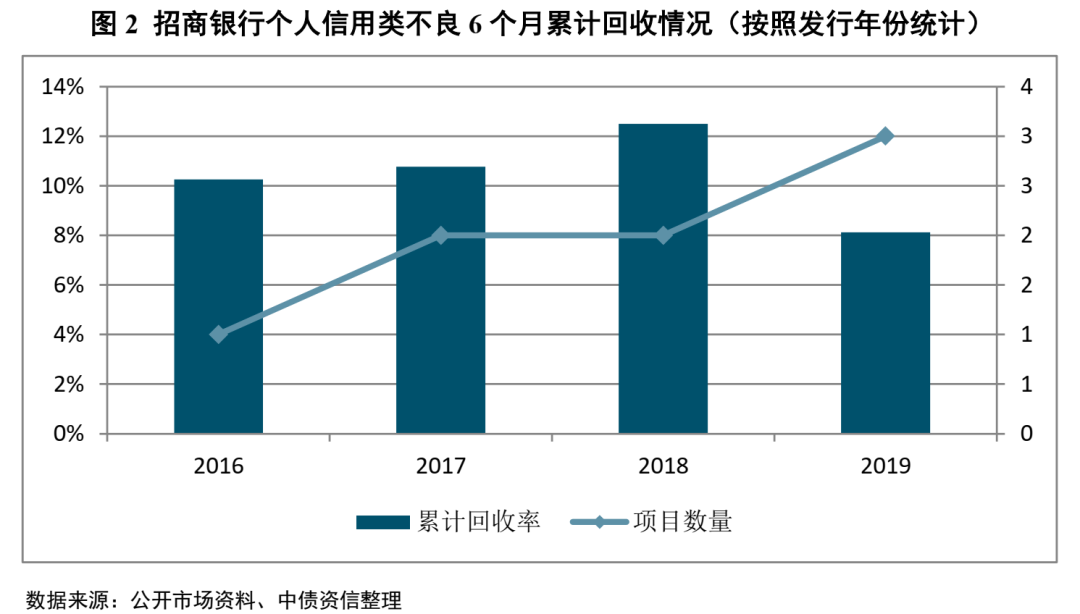

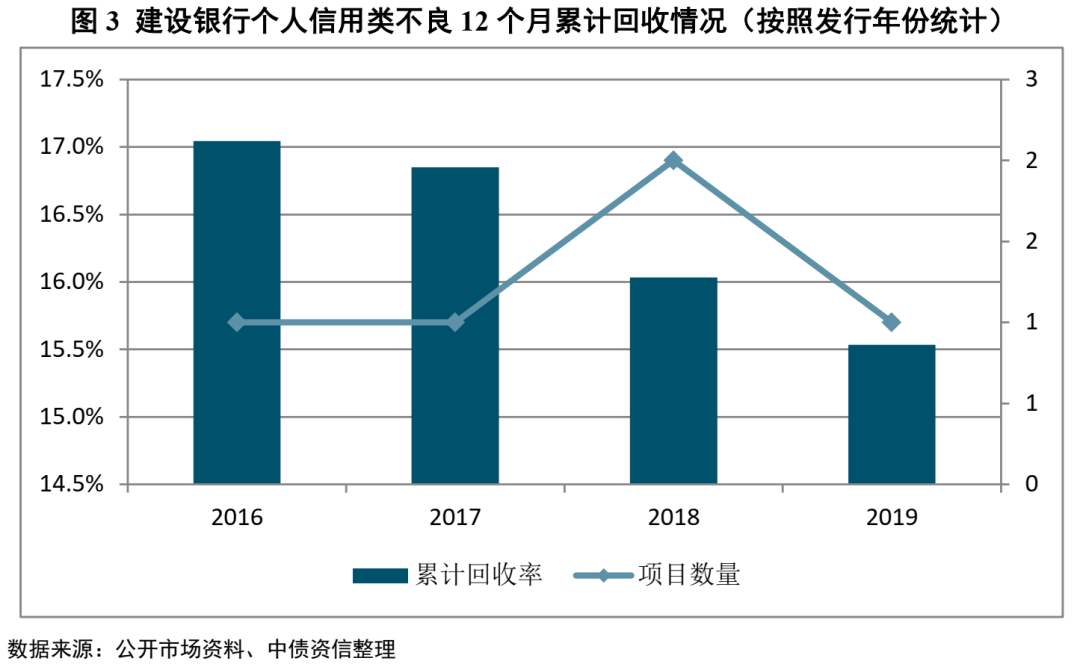

从催收政策因素来看,信用卡不良项目回收主要靠外包催收,因此回收率的高低受催收政策的影响较大。2019年4月,工信部为响应打黑除恶的政策,牵头八部委以及几大电信运营商联合整治暴力催收,对信用卡不良项目的回收产生了一定的影响。一方面,部分头部催收机构的话机系统被封,上门催收的比例降低,导致回收率降低;另一方面,整个催收行业的环境收紧,催收风格相对谨慎,造成整体回收出现较大的波动(详见《2019年信贷资产证券化跟踪评级分析报告—不良资产支持证券篇》)。从招商银行和建设银行项目的实际表现来看,其2019年发行项目的累计回收率较早年明显降低(如图2、图3)。当然长期来看,随着催收行业未来进一步走向规范化,此次催收政策变化对行业整体的影响将逐渐淡化,中债资信后续仍会持续关注相关项目的回收情况。

2、个人抵押类不良和对公类不良

个人抵押类不良和对公类不良入池资产均为抵押贷款,不同的是个人抵押类不良项目的抵押物多为普通住宅、商业用房等,入池贷款笔数多,集中度低,而对公类不良项目的抵押物类型比较多样,包含普通住宅、商业用房、工业厂房、土地、机械设备及生产材料等,入池贷款笔数较少,集中度较高。除借款人自身还款以外,个人抵押类不良和对公类不良的回收主要依靠抵质押物处置,抵押物类型和地区因素很大程度上决定了抵质押物的清收价值和流动变现能力,因而直接影响资产池的整体回收率和回收周期。

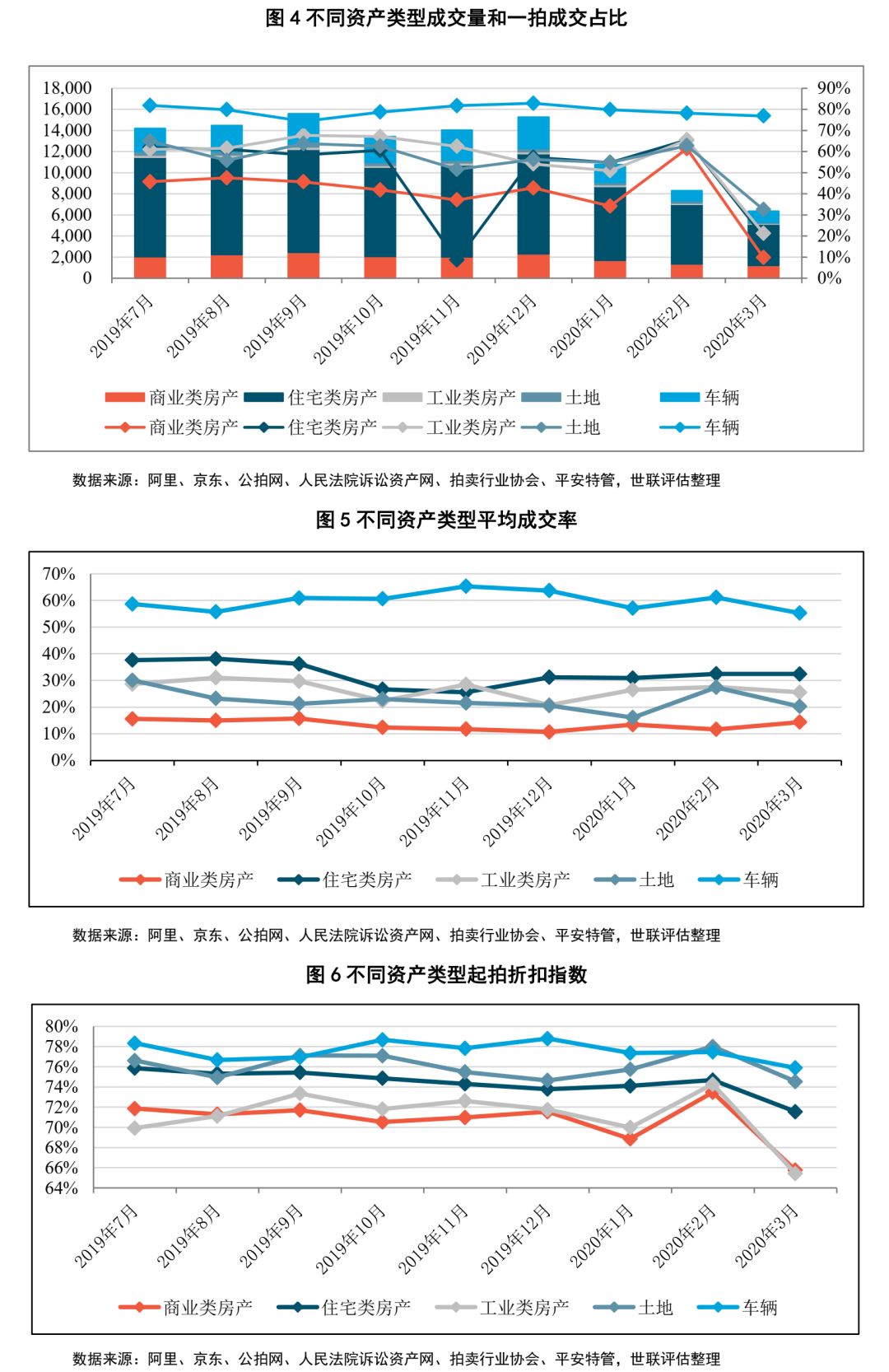

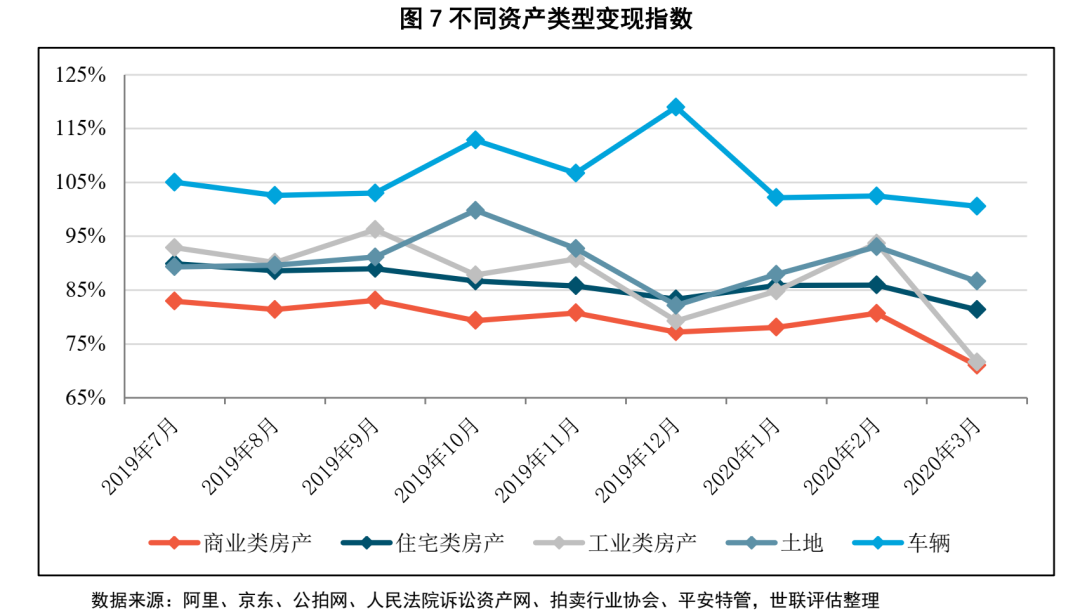

分抵押物类型来看,住宅类房产的回收情况好于土地和工业类房产,商业类房产的回收情况较差。首先,从司法拍卖的成交量上来看,住宅类房产和商业类房产是最常见的两类抵押物,其司法拍卖成交量一直占据主导地位,2020年一季度的平均成交量占比为81.81%。其次,就成交率而言,车辆的成交率最高、平均维持在55%以上,住宅类房产次之、在30%上下浮动,工业类房产和土地基本维持在20%以上,而商业类房产的成交率最低、在15%左右波动。最后,就成交价格而言,车辆的起拍折扣指数[1]和变现指数[2]最高,土地、住宅类房产和工业类房产居中,其变现指数基本都在80%以上,上述几类抵押资产的回收情况较好,而以商业类房产类抵押物的变现折扣率较高,债权回收情况较差。当前我国经济尚处于结构性转型、结构化调整周期、个体经营盈利空间较为狭窄,商业用房相对而言流动性较低、清收折价较高。此外部分抵押物涉及行业壁垒因素,如矿业类、专利技术类等也会造成清收难度加大。(详见图4-图7)

[1]起拍折扣率=起拍价/评估价,分为成交拍卖的起拍折扣率和流拍交易的起拍折扣率。起拍折扣率越高,则表示拍卖定价越乐观;反之则保守。

[2] 变现系数=成交价/评估价,主要体现网络拍卖交易资产的成交价格趋势。变现系数越高,则该资产的市场接受度越好。

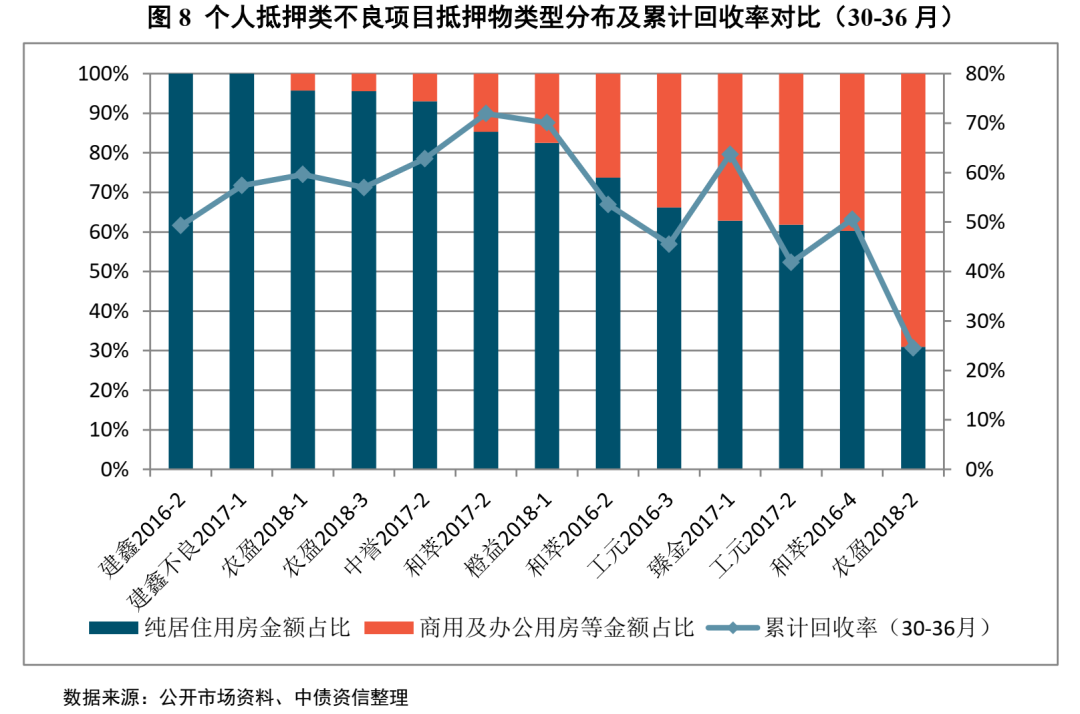

从已发行个人抵押类不良项目的实际表现也能进一步佐证上述观点。从历史数据来看,纳入统计的个人抵押类不良的平均回收率为54.76%,明显高于对公抵押类不良的31.41%(详见《四年了,那些入池的不良贷款收回来了吗?》);此外,纳入统计的全部13单个人抵押不良项目的累计回收率与“纯居住用房抵押贷款占比”有较为明显的正相关关系,从趋势上看,纯住宅抵押贷款占比较高的项目,其回收率整体高于商用房抵押贷款比例较高的项目(如图8所示)。

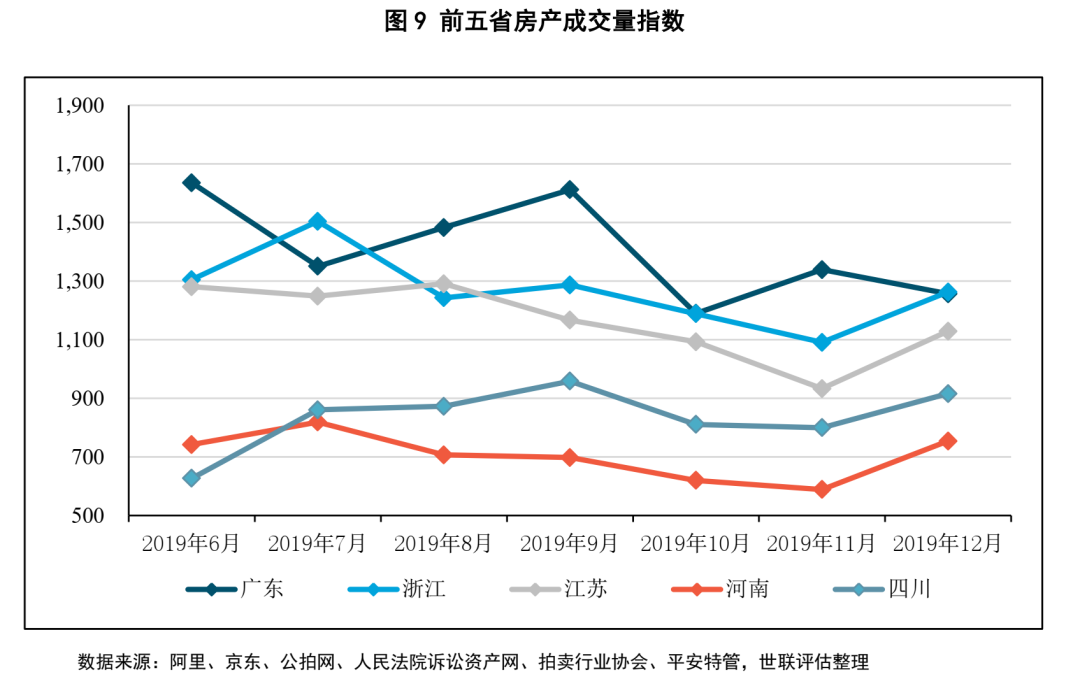

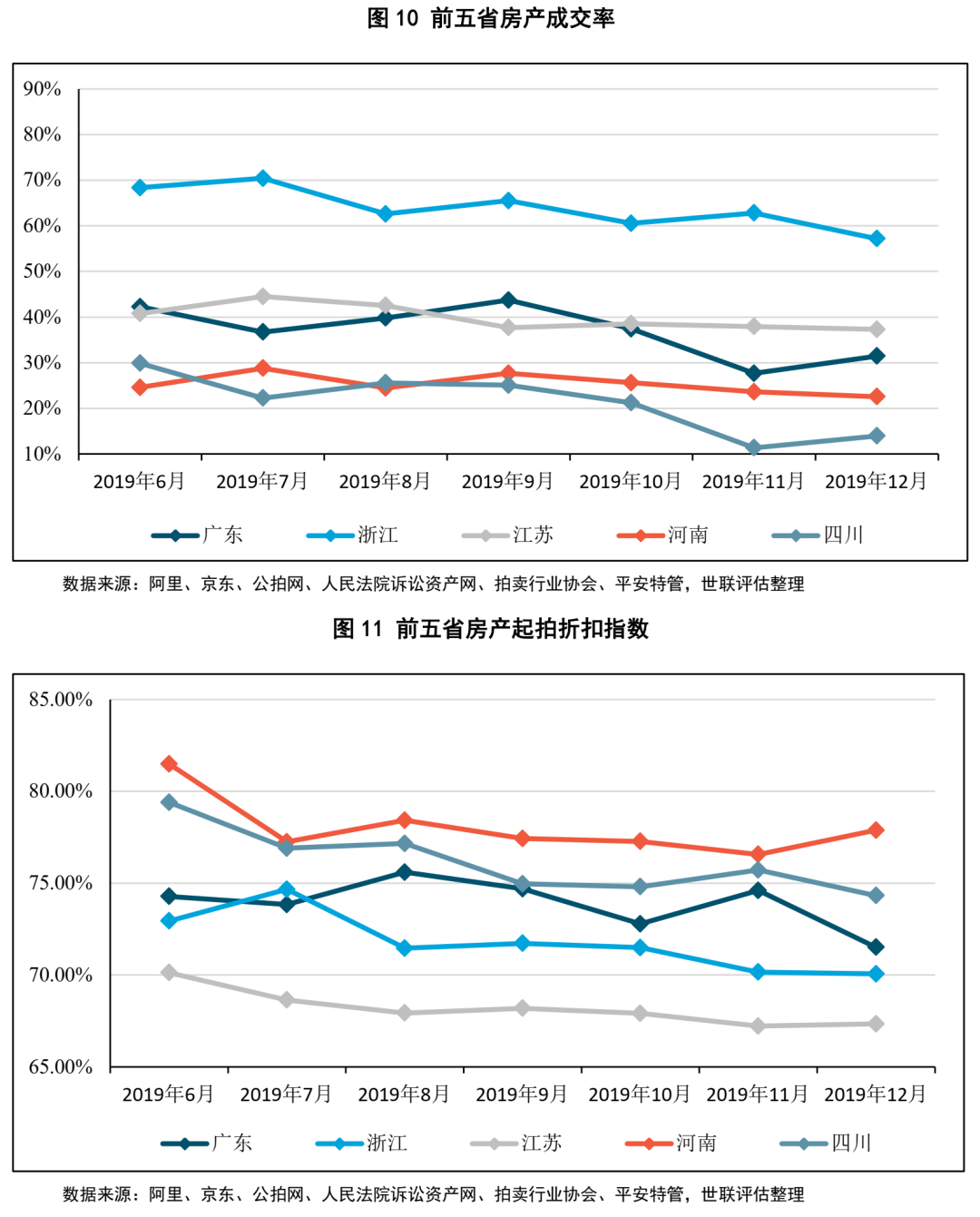

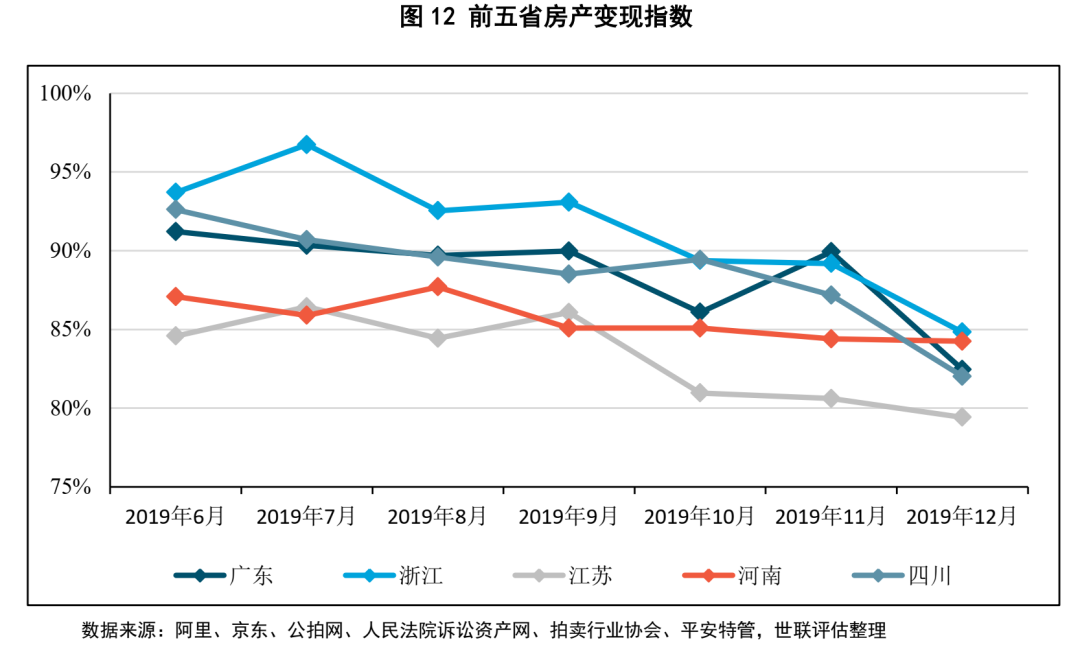

从地区因素来看,浙江和广东地区的抵质押物变现情况较好,这与当地的司法环境、房地产行业政策、房价和流动性、企业经营环境等高度相关。房产类资产司法拍卖数据显示,2019年下半年成交量排名前五的省份分别为广东、浙江、江苏、四川、河南。其中,浙江省的平均成交率始终遥遥领先,在55%以上;江苏和广东的平均成交率基本维持在30%-45%的水平;而四川的平均成交率相对较低且波幅较大。从成交价格来看,虽然广东和浙江的起拍折扣指数相比河南和四川较低,但它们的变现指数则相对较高,反映成交折扣率较低,债权回收情况较好;而江苏在这五个省份中,债权回收情况相对较弱(详见图9-图12)。此外,还需要注意部分对公类不良资产在处置的过程中会遇到一定的地方政府干预,影响整体回收。

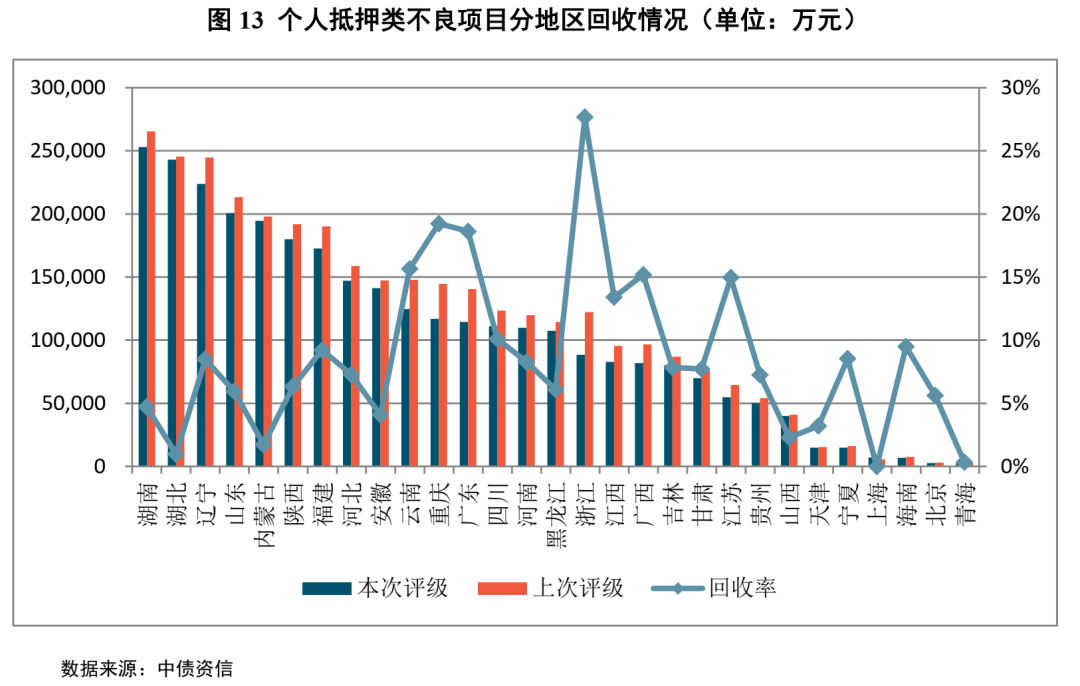

从已发行项目来看,个人抵押类不良的回收的确呈现出比较明显的地区差异:根据中债资信《2019年信贷资产证券化跟踪评级分析报告—不良资产支持证券篇》披露的数据, 14单个人抵押类不良项目则在浙江、重庆、广东地区资产池余额下降最快,回收情况较好,其中浙江地区回收率最高,回收率为27.66%,占比较高的湖北及内蒙古地区资产池余额下降较慢,回收率分别为0.97%和1.73%(如图13所示)。

总结来看,不良资产回收是一个比较复杂的研究课题。随着不良资产证券化市场的发展、项目经验和数据的进一步丰富,我们将持续跟踪不良项目实际回收表现、深入研究回收影响因素,并在未来项目预测的过程中将上述因素充分纳入考量,从而进一步提高回收预测的准确度。

附件一:

不同类型不良资产处置的主要模式及其特征(除债权以外)

附件二:

资产评估公司不良资产评估具体操作方式(世联评估)

2005年中国资产评估协会颁布《金融不良资产评估指导意见(试行)》,到2017年中国资产评估协会颁布《金融不良资产评估指导意见》,不良资产评估经历了从非理性走向理性的漫长过程。《金融不良资产评估指导意见》对目前金融不良资产评估中所存在的主要问题提出了明确的指导意见,并在评估理论和实践方面作出了突破。

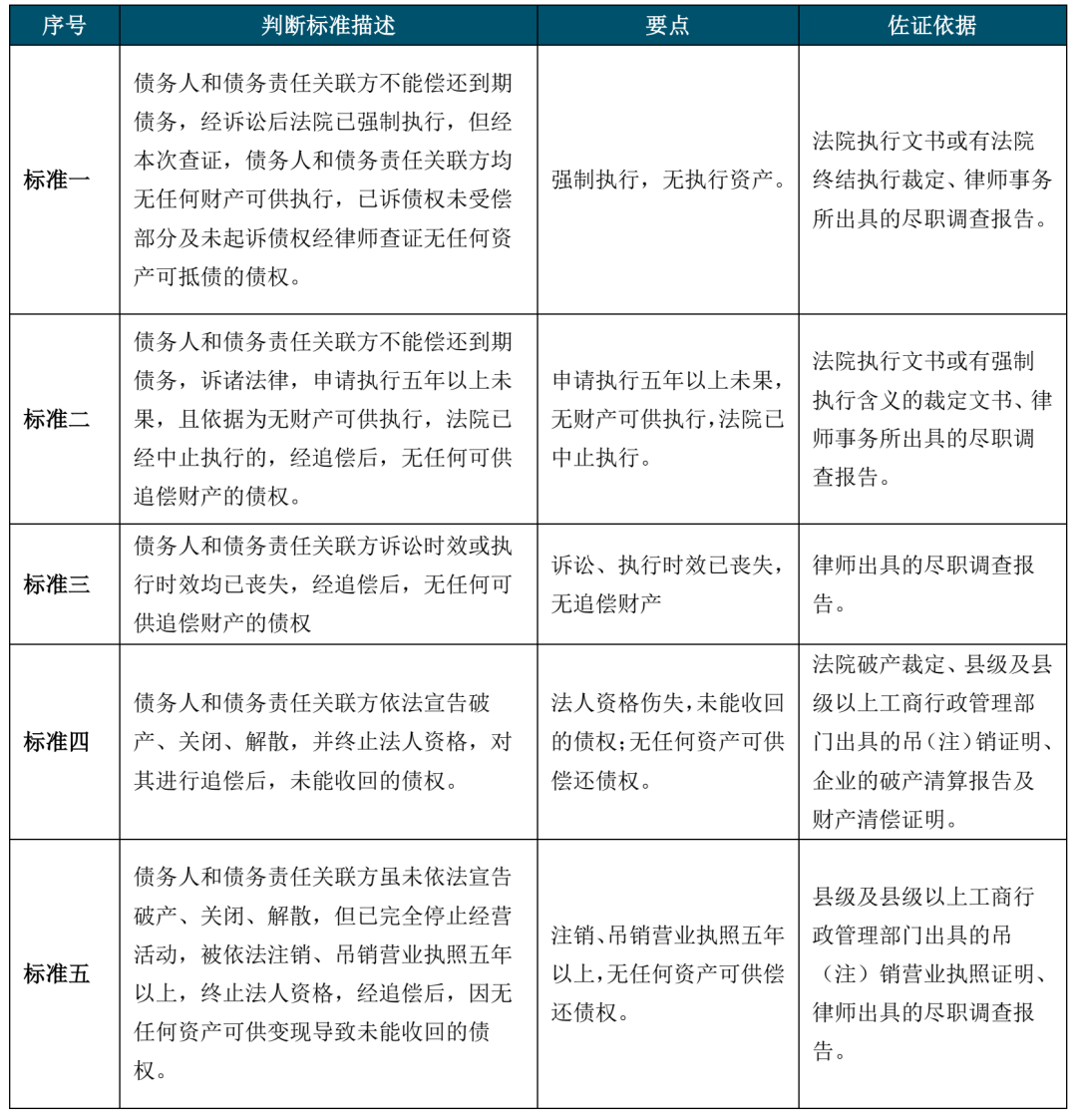

不良资产评估根据现场尽职调查全面情况的汇总分析以及以回收价值为宗旨对各种实际情况的分类,债权价值分析主要采用两种分析方法确定债权的回收价值:一是对于符合呆账贷款条件的,且具备相应佐证材料的,直接确定其未来可变现价值为零;二是不符合呆账贷款条件的,但是评估工作受到限制,无法实施必要的评估程序的,评估人员根据现场尽职调查情况执行价值分析业务,采用综合分析法进行回收价值的判断。

1、直接确定为零

对于取得以下条件规定的相关资料,并核实无误的,可考虑直接确定债权价值为零。零价值判断法的标准与依据如下:

2、不能确定为零值的债权

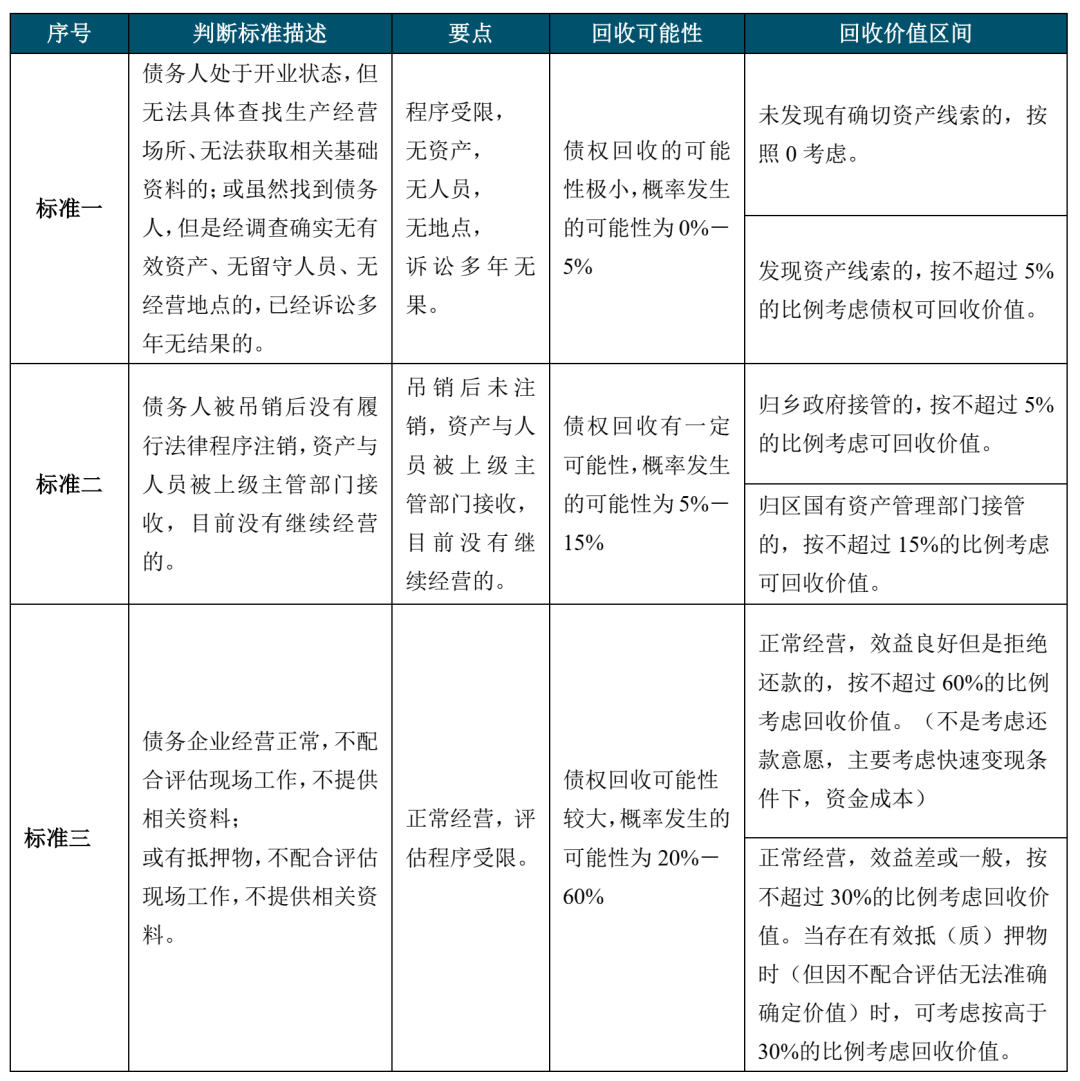

按以下几种情况及原则考虑清算价值:综合分析法判断标准与依据。

版权声明及安全提醒:本文转自网络平台中债资信,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!