不良资产证券化深度研究系列(三)

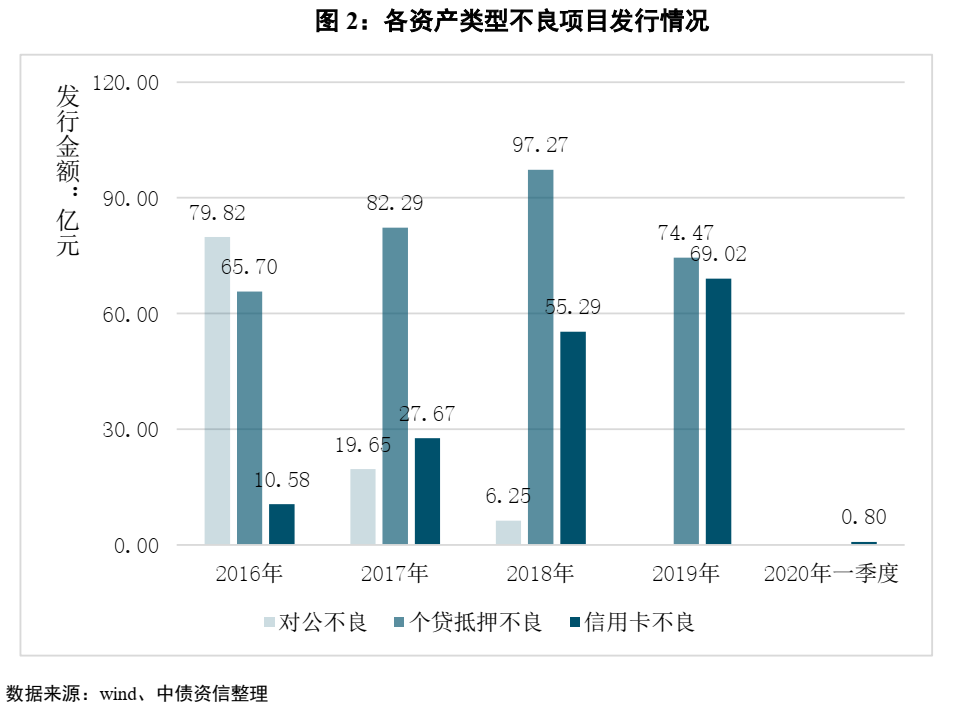

从一级市场情况来看,首先,分资产类型看,对公不良发行规模逐年走弱,个贷不良发行规模保持平稳,信用卡不良发行规模逐年活跃;工作流程的复杂度以及通过其他途径处置不良资产的可选择权降低了银行发行对公不良的积极性。其次,从证券发行价格来看,优先级证券均为平价发行,次级证券溢价与平价发行的比例存在较大分化;发起机构、评级机构/第三方评估机构、投资机构对基础资产回收率水平认知一致程度决定了证券发行价格。

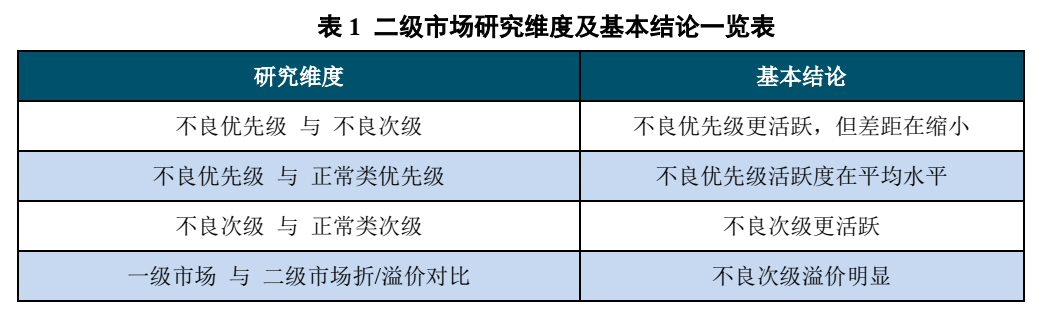

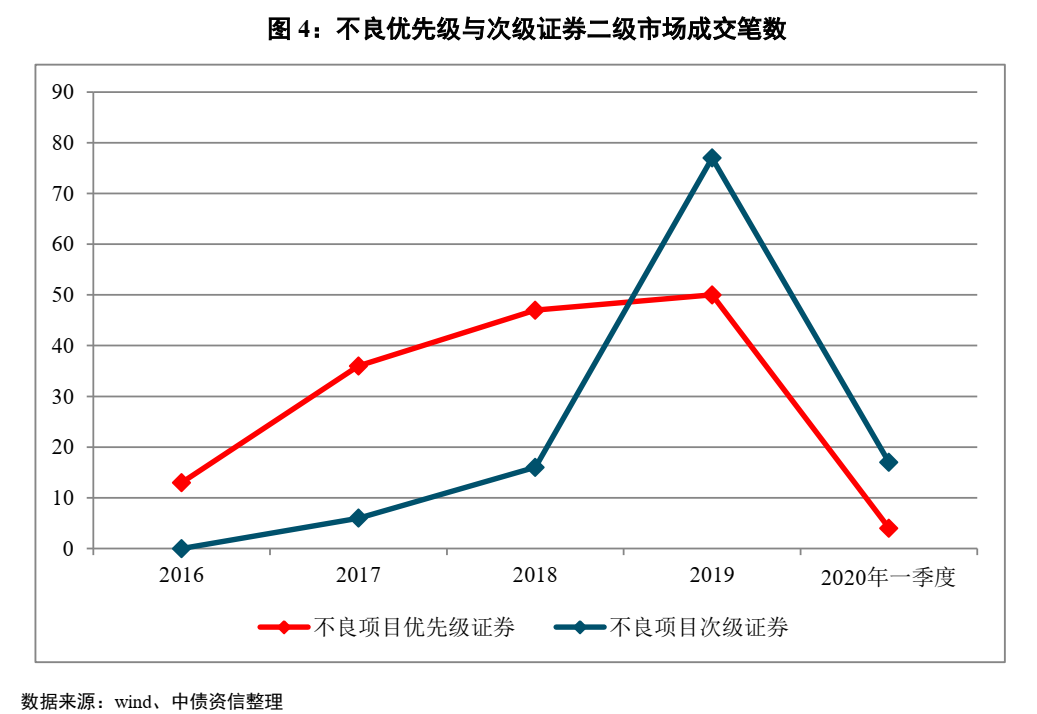

从二级市场情况来看,不良项目在二级市场上整体活跃度较高,其中不良项目优先级证券二级活跃度高于不良项目次级证券,但差距在缩小;不良项目优先级证券活跃度处于正常类项目优先级证券平均水平;不良项目次级证券活跃度显著高于正常类项目次级证券;不良项目次级证券在二级市场成交呈现溢价趋势,而优先级证券不明显。

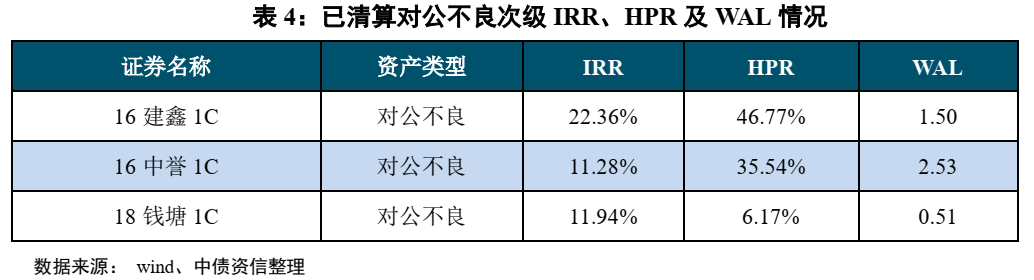

已清算不良次级收益率方面,早期收益率居高,而后波动下降,IRR水平仍在10%左右。其收益率主要有两方面原因:1、基础资产回收率;2、券端交易结构设置。我们将在后续讨论券端交易结构设置如何影响收益率水平。

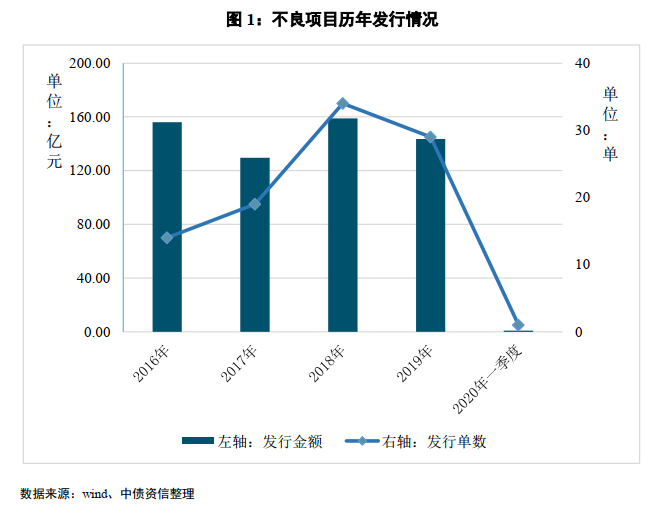

一、不良项目一级市场发行情况从发行总规模来看,不良项目的发行规模保持平稳。2016年以来,不良项目发行单数与金额较为平稳,发行单数保持在年均30单左右,发行金额在年均140亿元左右波动。受疫情影响,银行信贷资产质量可能出现下滑,这也给不良资产支持证券的发行发展带来了契机。

分资产类型看,对公不良发行规模逐年走弱,个贷不良发行规模保持平稳,信用卡不良发行规模逐年活跃;工作流程的复杂度以及通过其他途径处置不良资产的可选择权降低了银行发行对公不良的积极性。

不良项目主要包括对公贷款不良资产支持证券(下称“对公不良”)、个贷抵押不良资产支持证券(下称“个贷抵押不良”)、信用卡不良资产支持证券(下称“信用卡不良”)。早期发行项目以对公不良为主,随后对公不良发行量逐渐走低,2016年至2018年分别发行7单、3单、2单,金额分别为79.82亿元、19.65亿元、6.25亿元,2019年全年无发行。个贷抵押不良整体趋势平稳,2016年至2019年分别发行4单、6单、13单和7单,金额分别为65.70亿元、82.29亿元、97.27亿元和74.47亿元。信用卡不良后来居上,2016年至2019年分别发行3单、10单、19单和22单,金额分别为10.58亿元、27.67亿元、55.29亿元和69.02亿元,发行单数和发行金额均稳步上升。

对公不良发行逐渐低迷,原因其一在于发行前准备工作流程复杂,不良资产尽调、资产池筛选、逐笔资产估值定价等工作耗时耗人力较多,推高了发行综合成本;其二,财政部银监局于2012年2月印发《金融企业不良资产批量转让管理办法》,批准成立地方性资产管理公司,参与本省内不良资产的批量转让工作。地方AMC的成立极大丰富了不良资产处置的手段。相比于AMC强大的资源整合能力和资产处置手段,对公不良通过证券化出表的优势并不突出。

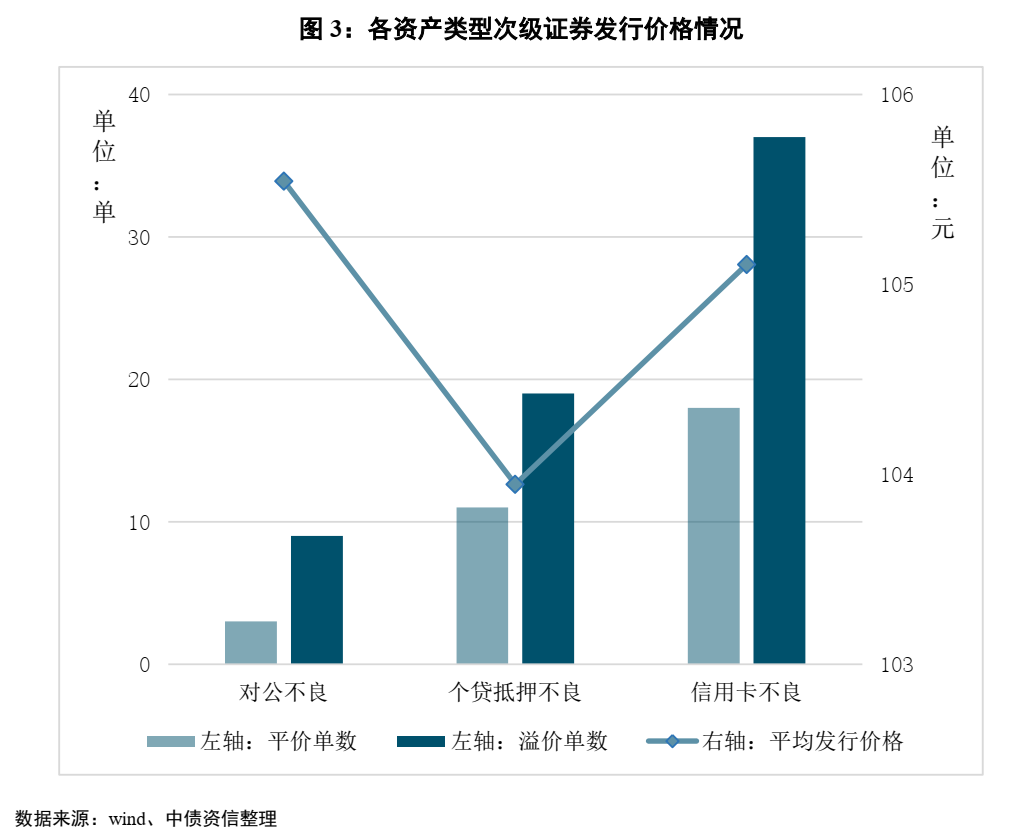

从证券发行价格来看,优先级证券均为平价发行,次级证券溢价与平价发行的比例存在较大分化;发起机构、评级机构/第三方评估机构、投资机构对基础资产回收率水平认知一致程度决定了证券发行价格。

对公不良项目的次级证券溢价发行9单,平价发行3单,前者为后者的3倍;其次是信用卡不良的次级证券溢价发行37单,平价发行18单,前者为后者2倍多;个贷抵押不良的次级证券溢价发行19单,平价发行11单,前者与后者比例仅有1.7倍。个贷抵押不良的平均发行价格为103.95元,亦是三类资产中最低。

不良项目的回收现金流主要依靠底层资产的处置回收,对于个贷抵押不良而言,其基础资产现金流回收一部分依靠第一偿债来源即借款人的“信用”回收,可靠性较弱,可预测性差,因此发起机构、评级机构/第三方评估机构、次级证券投资机构普遍以第二偿债来源即抵押物处置金额为测算次级证券规模/价格依据。目前个贷抵押不良入池的抵押物主要为流动性较好的房产资产,三方对处置抵押物现金流回收金额预期较为接近,同时抵质押物的处置周期较长,受宏观经济影响较大,因此次级证券溢价发行情况较少。

二、不良项目各档证券二级市场成交情况

[2]正常类项目与不良类项目相对,指的是不包含违约债权作为基础资产的信贷ABS产品,其基础资产包含个人住房抵押贷款、企业贷款、汽车贷款、消费性贷款、信用卡贷款及租赁资产。

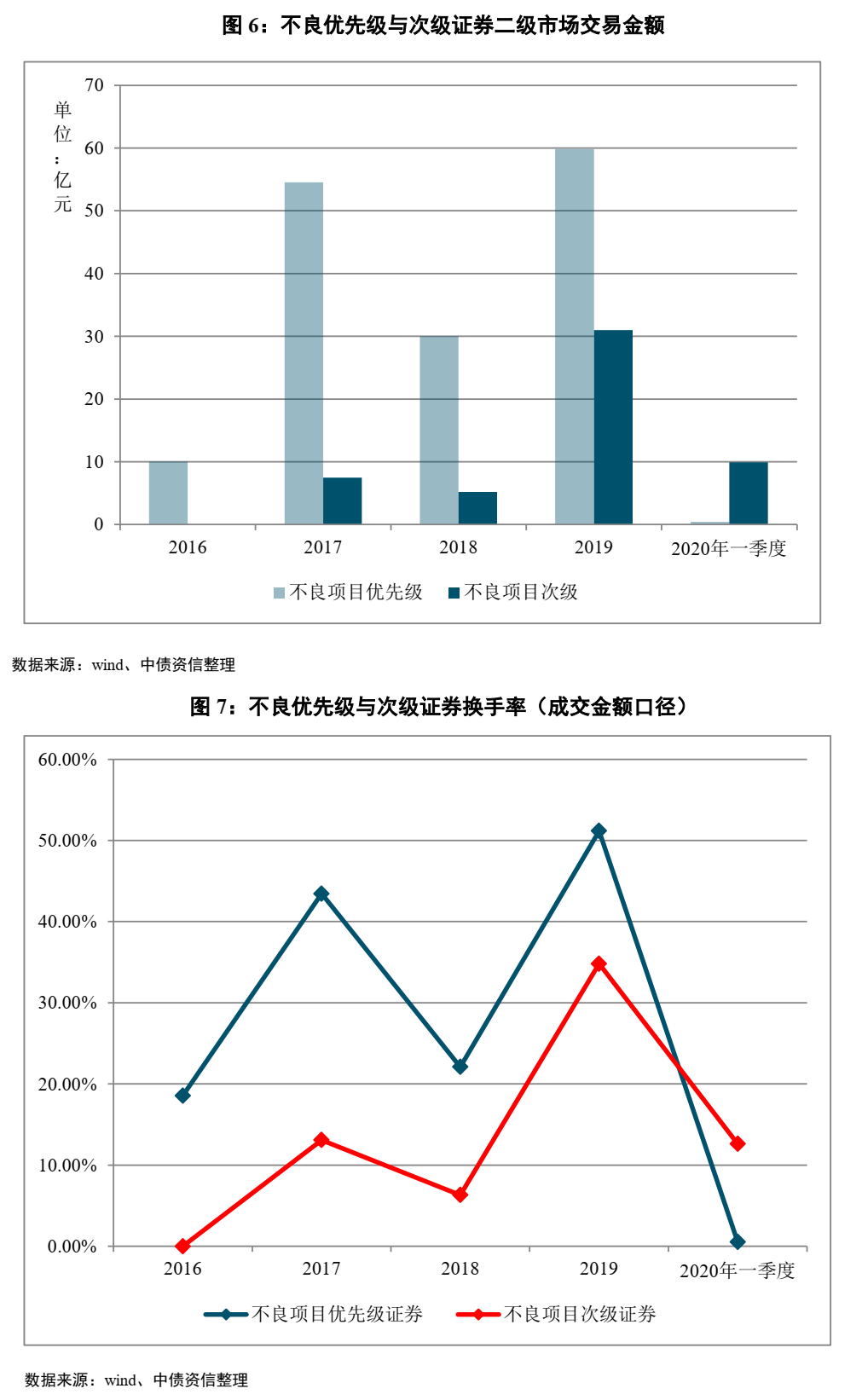

不良优先级和次级证券在二级市场成交活跃度方面相比,优先级证券更为活跃,但随着投资人对不良次级证券理解日趋深入,二者差距在缩小;从成交笔数来看,优先级证券成交150笔,次级证券成交116笔;从交易金额来看,优先级证券年均成交40亿元左右,次级证券年均成交10亿元左右;从换手率来看,优先级证券换手率高于次级证券10%以上。

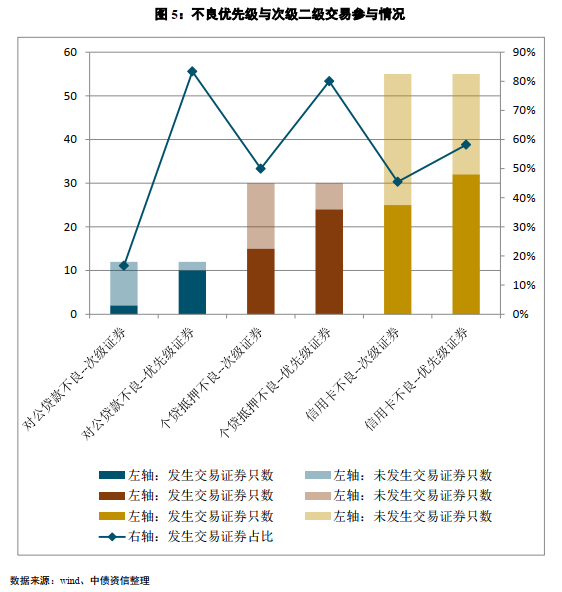

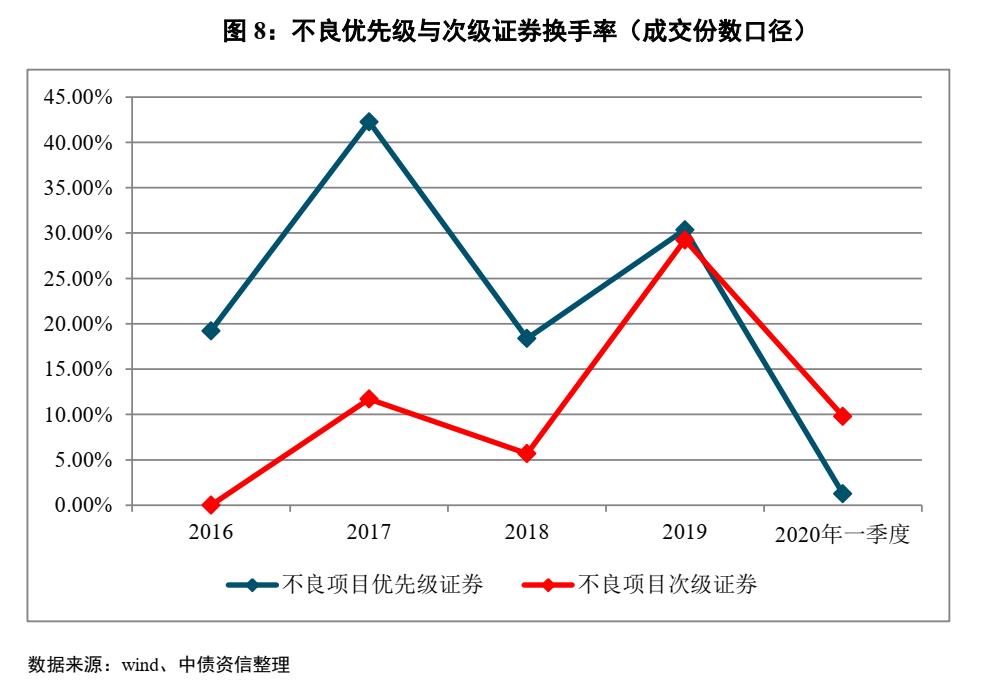

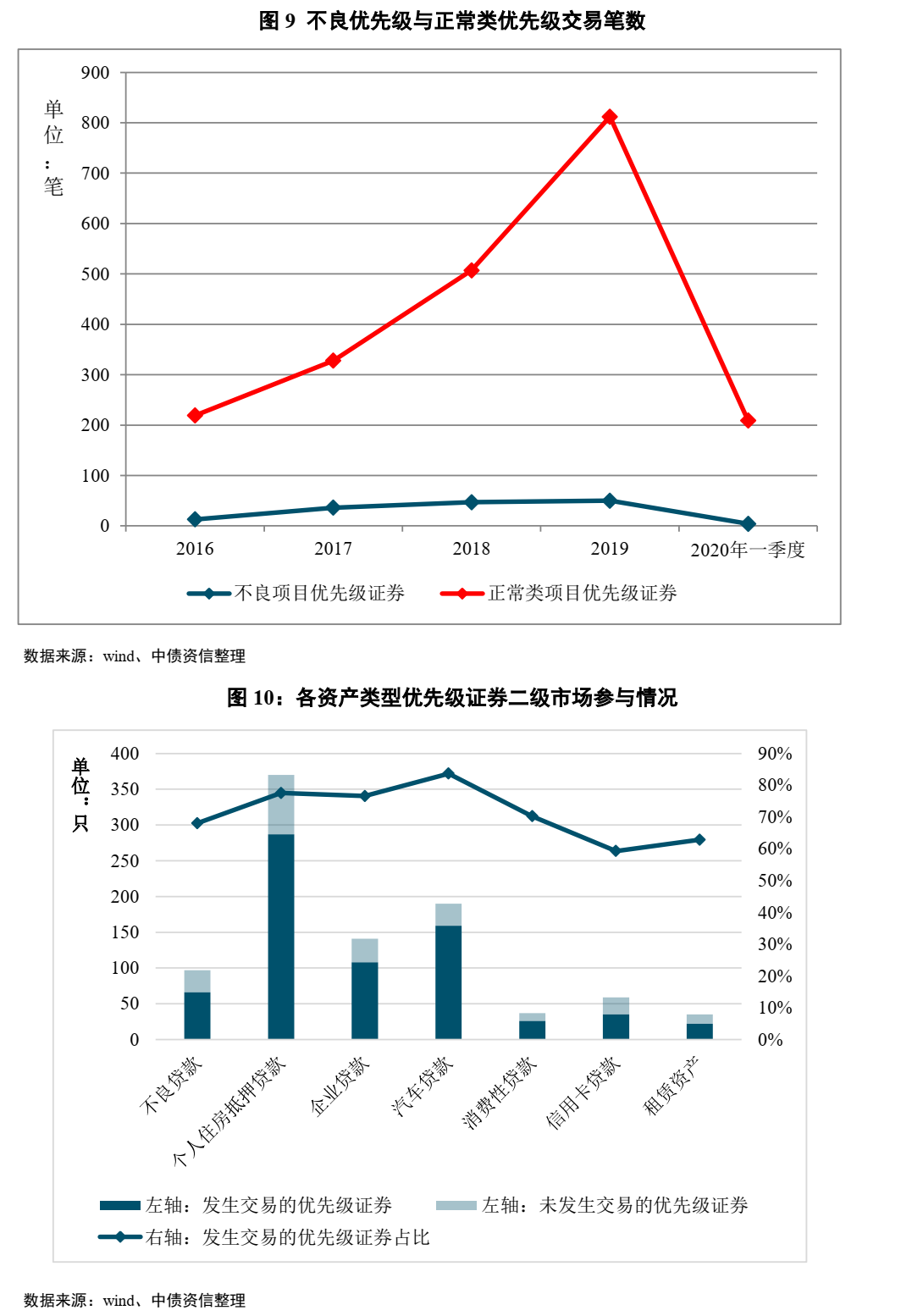

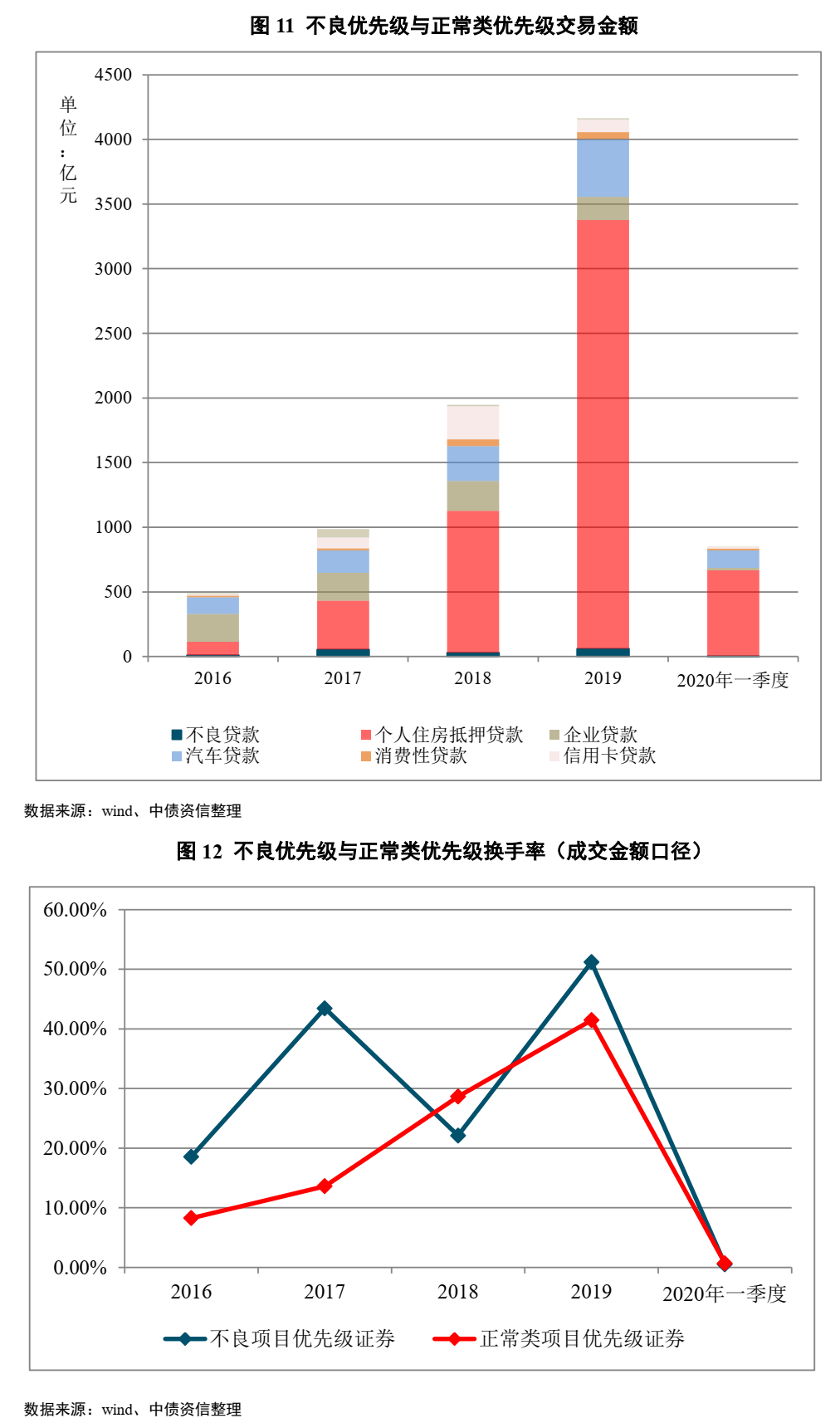

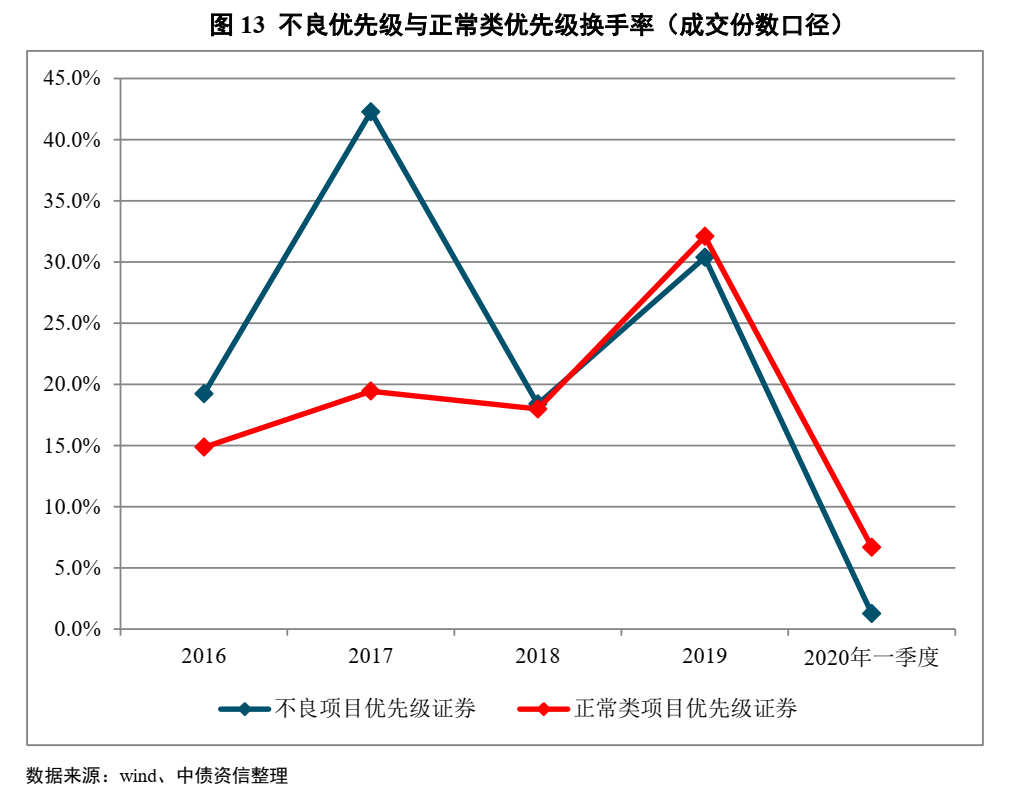

从成交笔数来看,不良项目总体成交笔数较少,但呈现逐年递增的现象,从年度趋势看(图4),截至2020年3月末,不良优先级共发行97[3]只,在二级市场上产生150笔交易;次级证券共发行97只,累计成交116笔。从二级市场参与度看(图5),分别有68%的优先级和43%的次级参与了二级市场交易,总体而言优先级的活跃度高于次级证券:对公不良的上述特点尤为明显,优先级和次级的参与度分别为83%和17%,个贷抵押不良为80%和50%,信用卡不良为58%和45%。从交易金额来看,历年波动较大,2019年优先级成交金额上升至历年最高、近60亿元,次级证券与优先级证券的交易金额比例逐年提升,由2017年的13.7%上升至2019年的51.8%。从换手率来看,在2016至2019的完整年度里,优先级换手率高于次级,但二者差距逐年缩小。以成交金额[4]为口径计算(图7),不良优先级与次级证券呈现同升同降的趋势,2019年优先级证券换手率比次级证券高16.4%;为避免因单笔交易金额过小[5]导致的以成交金额为口径计算的换手率不能客观反应真实的活跃度,我们同步使用以成交份数为计算口径的换手率进行计算并进行对比。以成交份数[6]为口径计算(图8),不良优先级换手率波动下降,而次级证券换手率波动上升,依然呈现出活跃度差距缩小的趋势。

[4]成交金额口径换手率计算公式为:计算时间区间内,债券交易金额/((期初存量债券金额 期末存量债券金额)/2)。

[5]不良优先级平均每笔成交金额1.03亿元,不良次级平均每笔成交金额仅为0.46亿元。

[6]成交份数换手率计算公式为:计算时间区间内,债券交易份数/((期初存量债券份数 期末存量债券份数)/2)。

不良次级证券投资人对该类证券的认识日趋加深。主要原因有三,首先,不良ABS秉承了信贷ABS信息披露相对完善的优势,为投资人深入分析产品提供了信息基础;其次不良ABS目前已经有了相对较为完整的表现周期且整体基础资产回收表现较预期更好;最后,不良ABS次级绝大部分为市场化销售,对于证券持有人来说,在投资收益达到预期后有二级市场出售的需求,而在一级市场购买不到证券的投资人在充分分析产品的基础上又有配置动力,供需匹配导致了不良次级证券二级的活跃。我们预计不良次级的交易活跃度会持续上升。

不良优先级和正常类优先级相比,活跃度相当。成交笔数方面,不良优先级各年度成交50笔以下;交易金额方面,不良优先级各年度成交60亿元以下;从换手率来看,不良优先级与正常类优先级逐渐接近。

从成交笔数看,2016年至2020年3月末,不良项目共发行优先级证券97只,产生150笔二级市场交易。从年度趋势看(图9),完整年度内不良优先级成交笔数逐年小幅上升,但各年均在50笔以下;从参与二级市场比例看(图10),不良优先级中有68%参与了二级市场交易,占比并不突出。而正常类优先级中,汽车贷优先级参与二级市场比例最高,达到84%。从交易金额看(图11),由于不良项目的发行量占总量比例不大,因此不良优先级交易金额并不高。2016年至2019年不良贷款年交易金额分别为10.04亿元、54.53亿元、30.00亿元和59.86亿元;排在个人住房抵押贷款、企业贷款、汽车贷款和信用卡贷款之后。从换手率看,早期的不良优先级较为活跃,但近年处于平均水平。不良优先级在2016年、2017年与2019年换手率均高于正常类优先级;2017年换手率差距最大:在成交金额口径下(图12),不良优先级换手率当年高出正常类次级30个百分点,在成交份数口径下(图13),不良优先级换手率高出23个百分点;近年不良优先级换手率出现波动,逐渐与正常类优先级换手率相当。

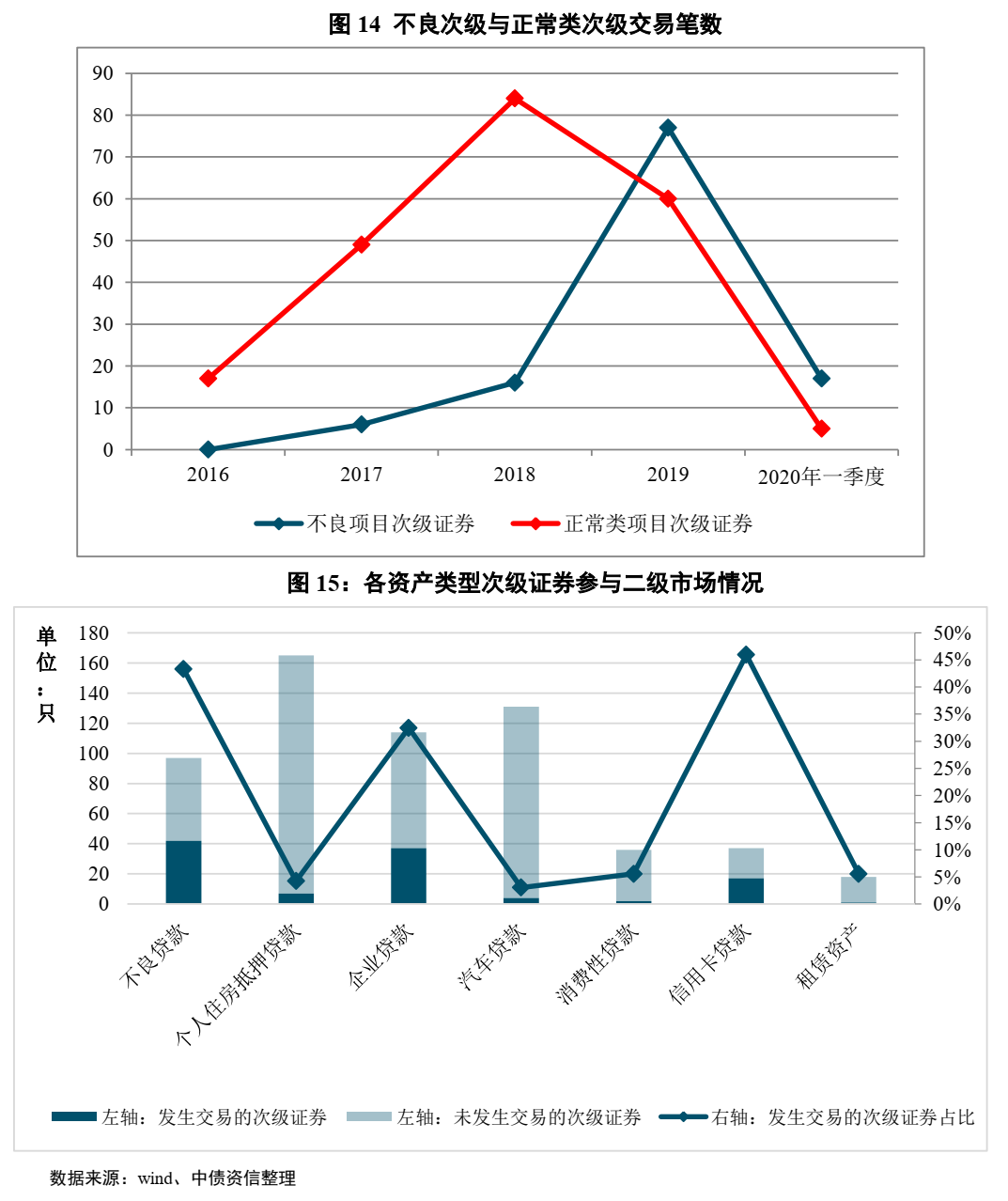

不良次级和正常类次级相比,2019年以来不良次级在二级市场表现更为活跃。从成交笔数看,不良次级发生116笔交易,正常类次级产生215笔交易;从交易金额看,不良次级进行交易31.01亿元,占全市场次级证券的31.94%;从换手率看,2019年不良次级换手率超过正常类次级27个百分点以上。

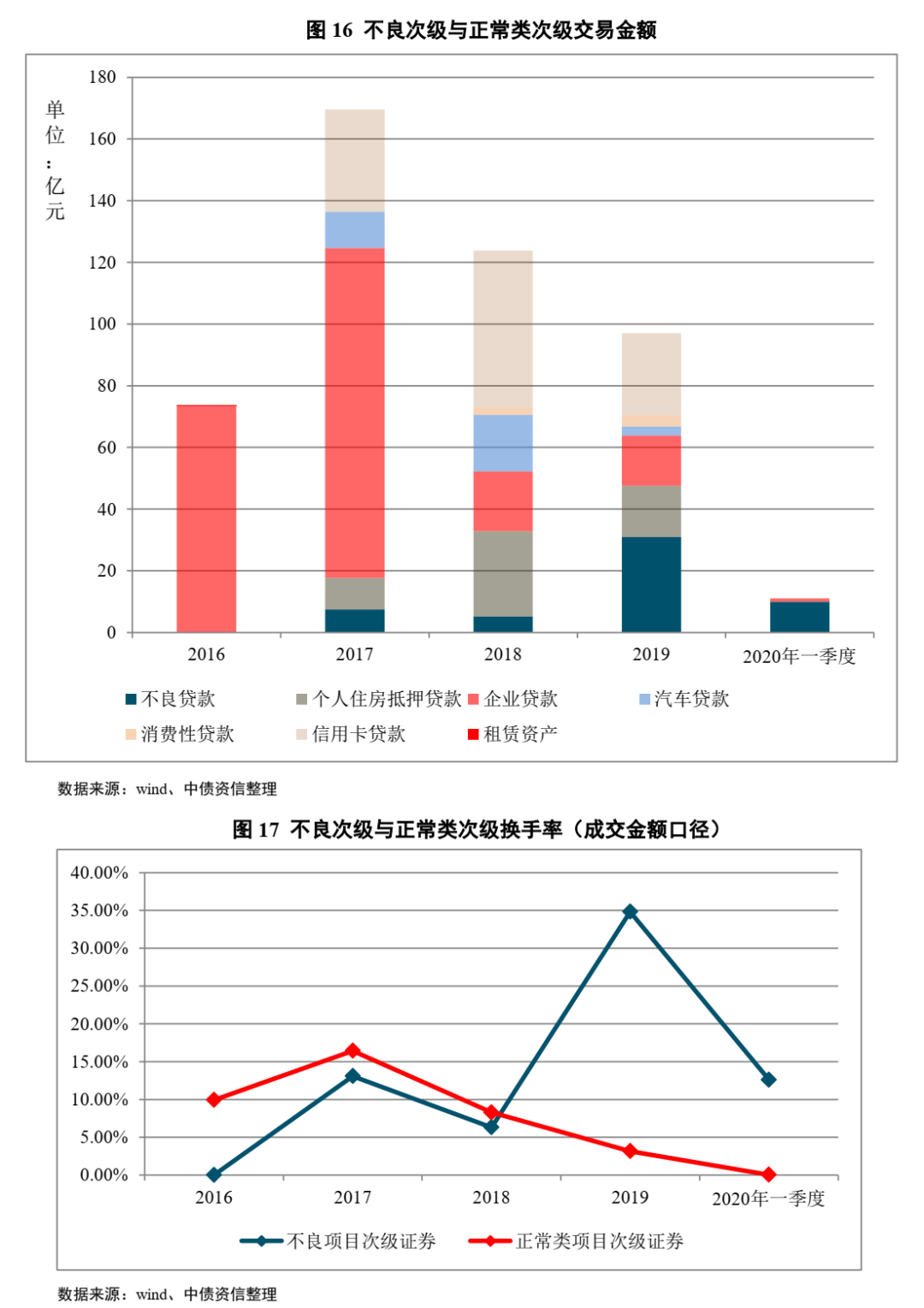

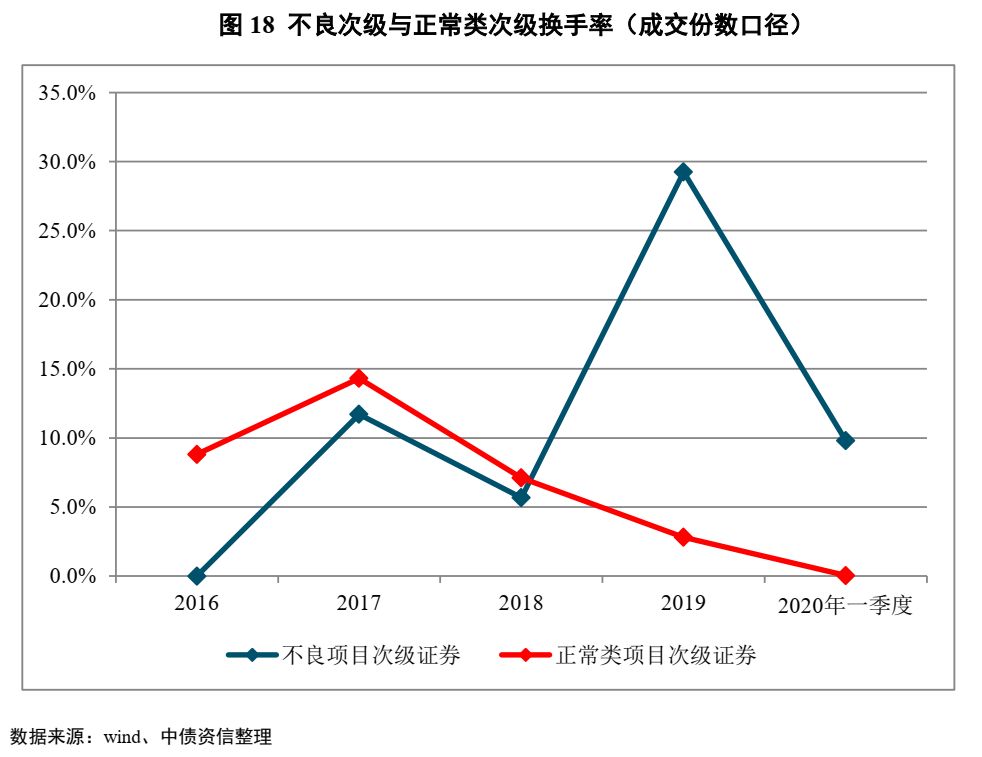

从成交笔数看,2016年至2020年3月末,不良项目共发行次级证券97只,产生116笔二级市场交易;在相同时期内,正常类次级发行502只,仅产生215笔交易;不良次级以16.19%的发行只数,占据了35.05%的交易笔数。从年度趋势看(图14),不良次级成交笔数逐年升高,在2019年成交77笔,超过正常类次级的60笔。从参与二级市场比例看(图15),不良次级有43%参与二级市场,仅次于信用卡贷款次级证券的46%。从交易金额看(图16),不良次级逐渐成为信贷ABS次级证券的主流品种。不良次级2016年全年无交易,2017和2018年交易量占据信贷ABS市场的4%左右,2019年交易量占据全市场的31.94%。不同于往年一季度不良次级交易乏力的情况,2020年一季度,不良次级率先作为年度热门的种类,产生交易9.9亿元,相比2019年一季度的交易金额2.3亿元,增加了330%。从换手率看,不良次级与正常类次级相当甚至更加活跃。在成交金额口径下(图17),从2017年开始,不良次级年度换手率在10%左右;从2019年开始,不良次级领先正常类项目,单年度换手率达到35%。在成交份数口径下(图18),在2016年至2018年正常类次级略微领先于不良次级,随后不良次级换手率飙升,接近30%;纵观正常类次级成交份数换手率,整体处于低位,各年水平均在15%以下。

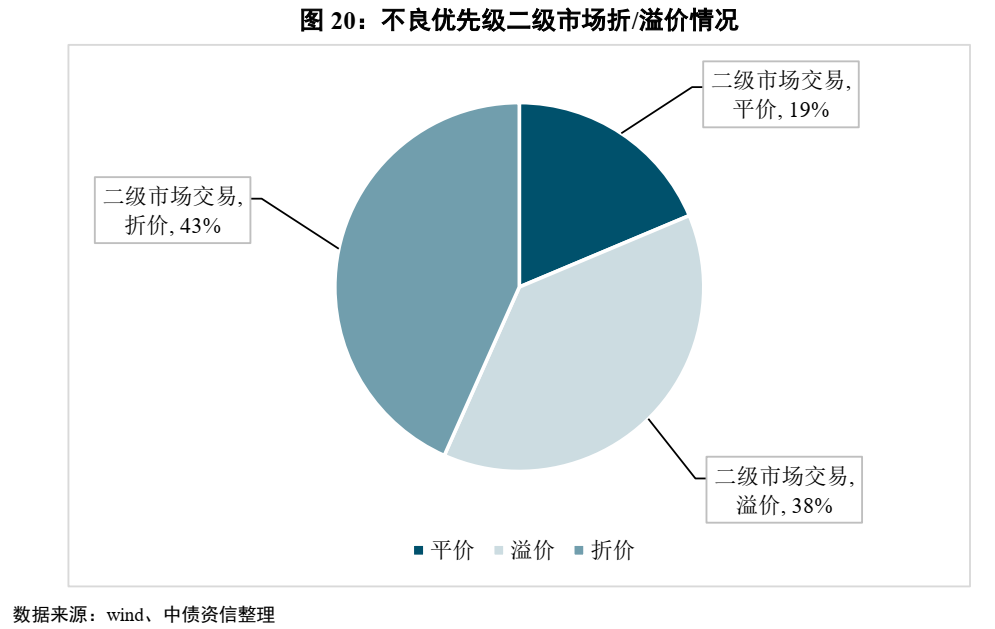

二级市场交易中,不良次级交易价格明显向溢价偏移,不良优先级无此现象。

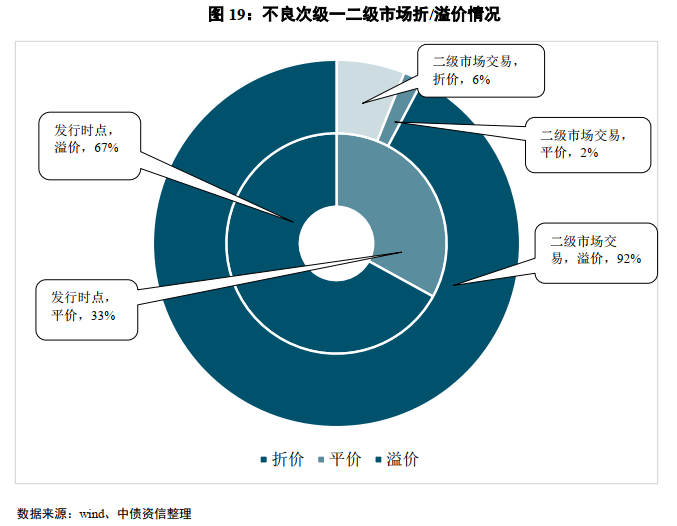

已交易不良次级证券中,溢价交易的比例绝对占优,这是由于次级投资者在前期一般无法获取利息收益,因此需要用债券卖出时点的资本利得来弥补投资收益。发行时点次级证券的溢价比例为67%,在二级市场的交易中,溢价比例达到了92%。根据我们分析,不良项目的现金流回收仍然比较有保障(参见《四年了,那些入池的不良贷款收回来了吗?》),不良次级具备较好的投资价值,因而受到越来越多的追捧。

优先级证券一级市场发行价格均为100元,但在二级交易中出现了明显的分化,折价和溢价的比例均在40%左右,折价和溢价的趋势不明显。由于次级证券先行承受损失,优先级证券损失本金的可能性并不大。优先级证券本息回流的时间分布,以及交易时点的利率环境,决定了优先级证券折价或溢价的程度。

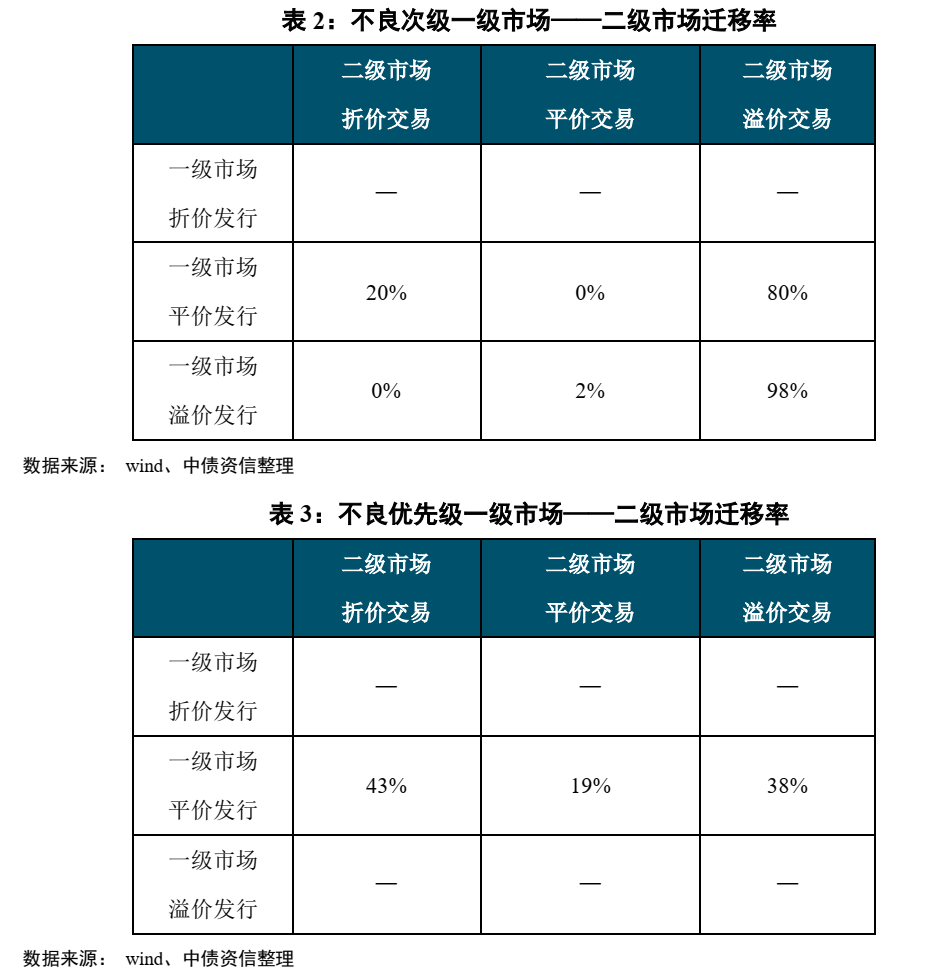

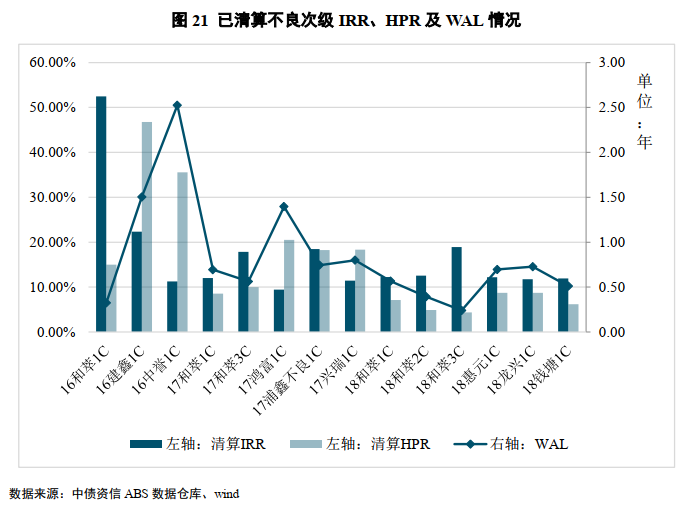

下表展示了一、二级市场折价溢价变化情况。对于不良次级,在一级市场平价发行中,向二级市场折价交易迁移率[7]为20%,平价交易迁移率为0%,溢价交易迁移率为80%;溢价发行的次级证券中,向二级市场折价交易迁移率0%,平价交易迁移率2%,溢价交易迁移率98%。二级市场上向溢价交易的趋势偏移非常明显。对于不良优先级,其均为平价发行,而二级市场折价/溢价比较分散,折价交易迁移率为43%,平价交易迁移率为19%,溢价交易迁移率为38%。向折价或溢价偏移的趋势均不明显。

[7]迁移率代表了一级市场的某个状态向二级市场状态转移的比例。如一级市场中平价发行的证券,在二级市场产生的全部交易中有20%为折价。那么平价发行向折价交易的迁移率为20%。

三、次级证券收益率情况已清算不良次级早期收益率居高,而后波动下降,IRR水平仍在10%左右。本文选取已清算的不良次级,通过测算其内部收益率IRR来观察收益状况。由于信用卡不良相对短久期的特点,在14单已清算项目中占据11单;另有3单对公不良完成清算,个贷抵押不良尚无清算项目。信用卡不良次级的HPR均值在11.32%水平,IRR均值为17.22%。从时间维度来看收益率,早期的项目无论IRR还是HPR均与后发产品拉开明显差距,其中16和萃1C和16建鑫1C表现较其他证券要突出;从证券WAL[8]维度看,信用卡不良项目除了17鸿富1C的WAL达到1.40年外,其余信用卡不良项目均在0.5年左右波动。

[8]证券WAL=(证券对应支付日支付的本金/证券初始本金总额)×(支付日-信托设立日)/365。

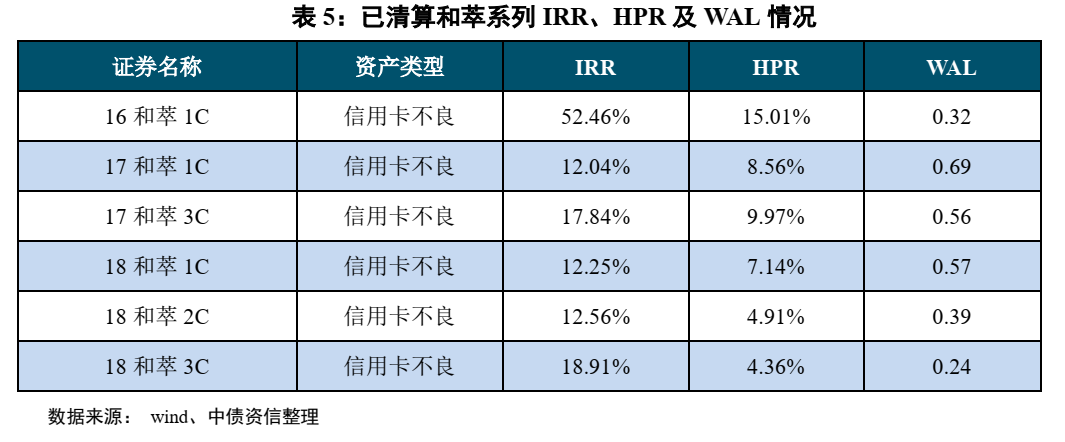

从资产类型来看,对公不良与信用卡不良的次级证券IRR总体接近;对公不良次级证券HPR为29.50%,高于信用卡不良的11.32%;对公不良的次级证券WAL亦比信用卡不良要高:对公不良中16建鑫1C、16中誉1C和18钱塘1C的WAL分别为1.50、2.53和0.51年,信用卡不良的次级证券WAL均值为0.65年。

对公不良已清算项目仅有16建鑫1,16中誉1和18钱塘1三单项目。16建鑫1C由于较好的现金回流状况,不仅较早收回次级证券本金,并且还持续拥有两年的超额收益现金流入,其IRR和HPR均居同类产品首位,与其他两只证券差异巨大。

我们从信用卡不良中取出和萃系列进行观察,早期的次级收益率较高,达到52.46%;而后收益率走低,IRR在12%至19%区间内。

不良次级的收益率差异较大,而影响其收益率主要有两方面原因:1、基础资产回收率(见《四年了,那些入池的不良贷款收回来了吗?》);2、券端交易结构设置。基础资产的回收率已在上篇报告中进行讨论,其直接决定了基础资产形成现金流的金额与时间,直接影响着不良优先级的信用质量和不良次级的投资收益。而券端交易结构的设置是决定现金流如何分配的机制,决定着回收现金流以怎样的顺序和安排分配给两档证券投资人,对于不良优先级信用质量和不良次级的投资收益同样有着不可小觑的作用。敬请关注我们下期报告,为您解析不良项目交易结构设计如何影响证券端收益变化。

版权声明及安全提醒:本文转自网络平台中债资信,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:JRwenku8),谢谢!