2016年首批试点启动至今,不良资产证券化前后试点了4年的时间,试点名单也历经三次扩围至20余家金融机构,市场规模不断扩大。中债资信此次推出“不良ABS深度研究系列”,将从不良资产证券化项目(以下简称“NPAS”)实际回收表现、预测准确度、回收影响因素、交易结构特征及其影响等各个维度进行全面深度剖析。本文是该系列的第一篇,聚焦NPAS基础资产存续期实际回收表现,并探讨项目初始发行时点预测准确度情况。

不良资产证券化深度研究系列(一)

银行间市场2016年至2019年总共发行了96单NPAS,证券发行规模为588.01亿元,项目类型涵盖个人抵押类不良,个人信用类不良以及对公类不良。

首先,我们对全部NPAS项目进行了逐单逐期梳理,并与项目发行说明书中披露预测回收进行对比(截至2020年3月17日),得到实际回收及预测准确度情况如下:

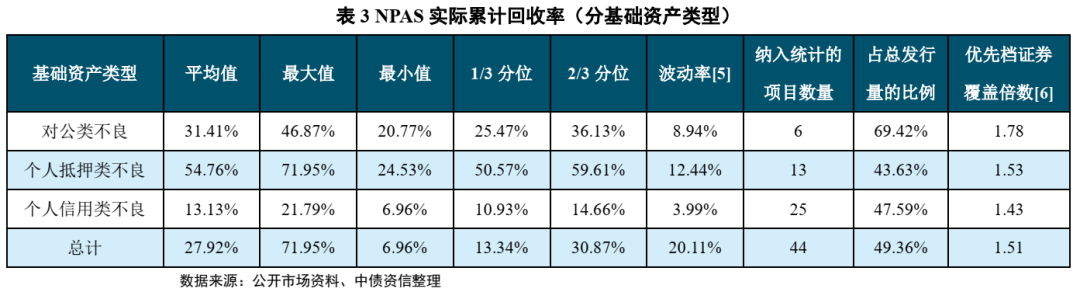

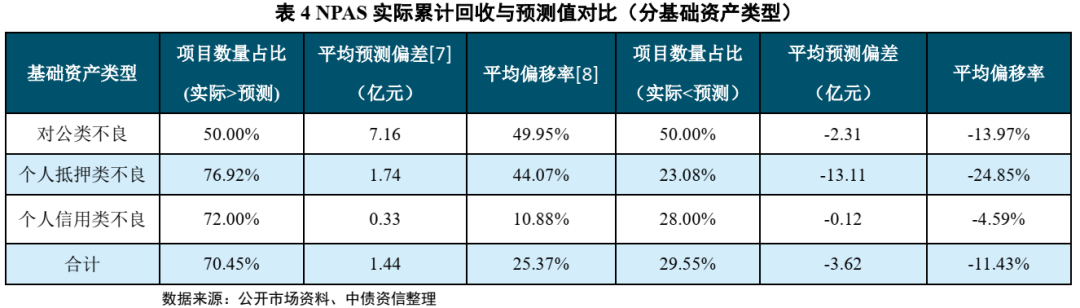

1、分产品类型来看,实际回收方面,个人抵押类不良的实际累计回收率最高,平均为54.76%,个人信用类不良的实际累计回收率最低,平均仅为13.13%;就波动性而言,个人抵押类不良和对公类不良累计回收率的波动较大,波动率分别为12.44%和8.94%,个人信用类不良累计回收率波动较小,波动率为3.99%。预测偏差方面,各类型NPAS的实际回收普遍高于预测值,其中对公类不良和个人抵押类不良项目的预测偏差较大,个人信用类不良项目的预测准确度较高。

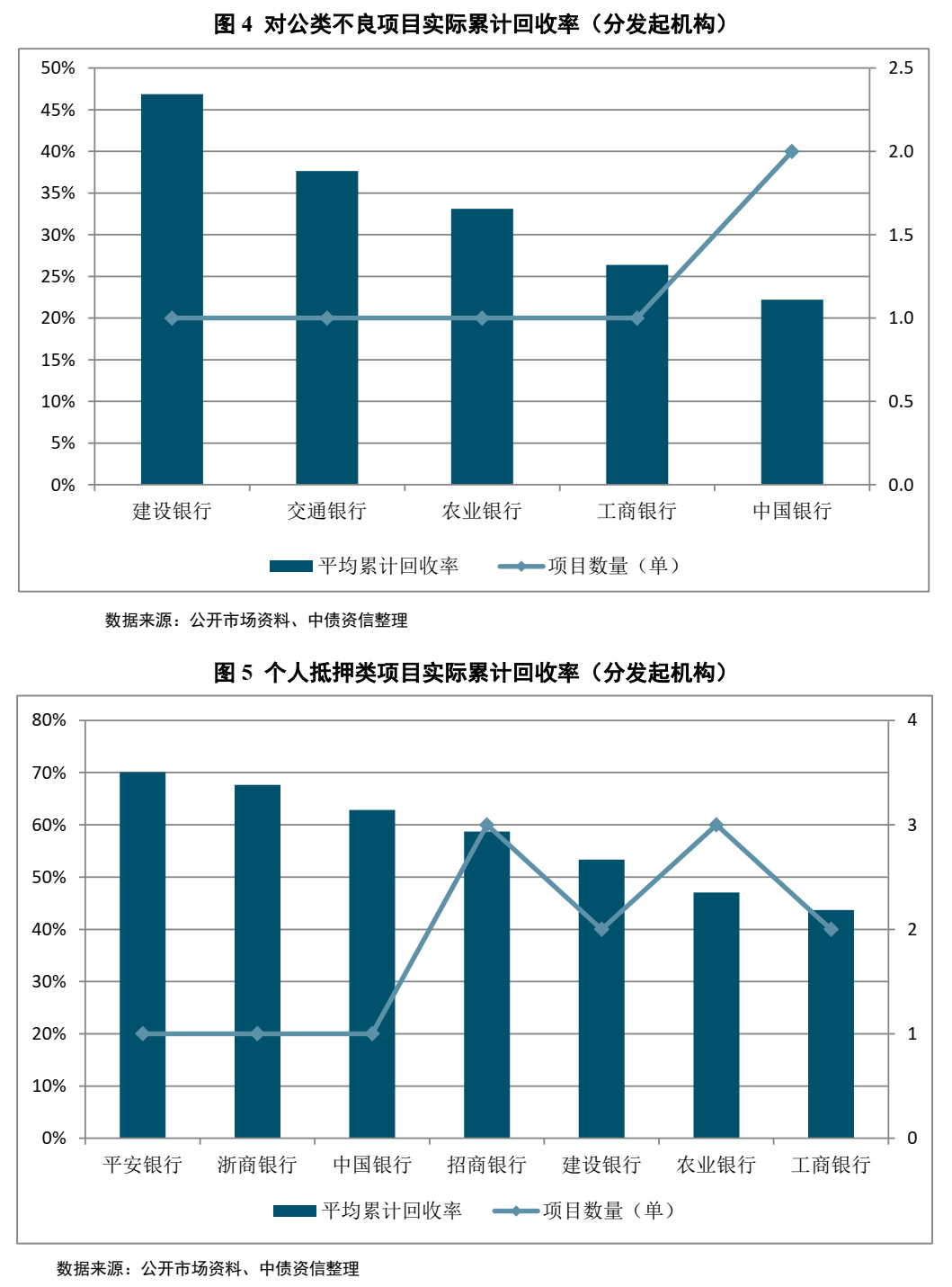

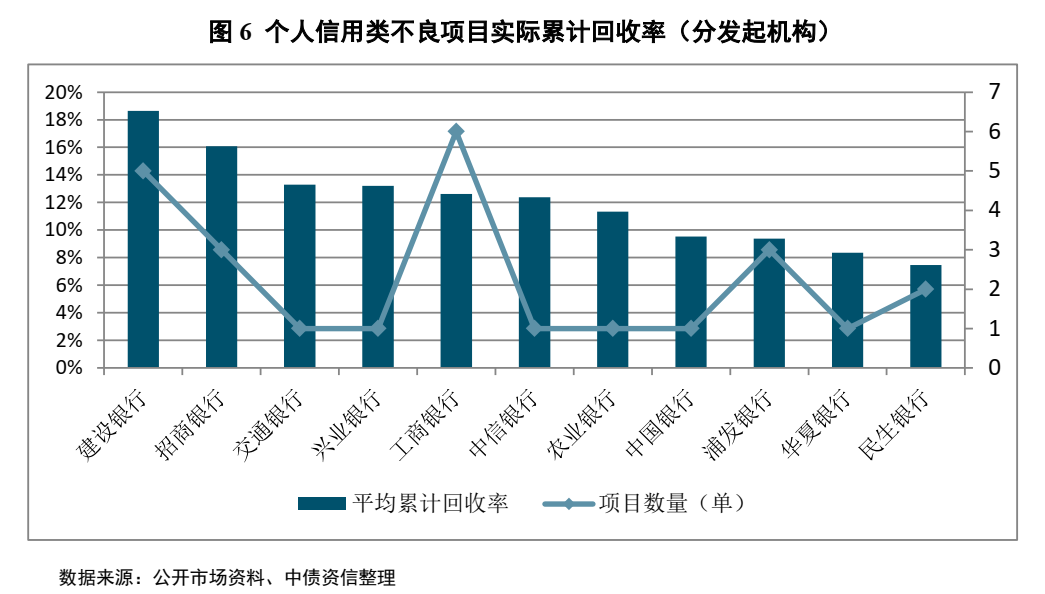

2、分发起机构来看,实际回收方面,不同发起机构的实际累计回收存在明显差异,对公类不良项目中建设银行实际累计回收最高,为46.87%;个人抵押类不良项目中平安银行和浙商银行实际累计回收较高,均在70%左右;个人信用类不良项目中建设银行平均实际累计回收最高,为18.63%。预测偏差方面,不同发起机构之间预测准确度差异较大,对公类不良项目中农业银行实际累计回收高于预测值的偏差和偏移率最大,交通银行项目的预测准确度最高,偏移率仅为-2.38%,个人抵押类不良浙商银行项目的预测准确度最高,偏移率仅为-2.41%,平安银行与农业银行实际累计回收高于预测值偏移率较高,分别为73.71%和63.42%;个人信用类不良项目中工商银行预测偏差最大,有5单项目实际累计回收高于预测值,该部分平均预测偏差为0.63亿元,兴业银行偏移率最大,为25.66%,农业银行项目的预测准确度最高,偏移率仅为-1.5%。

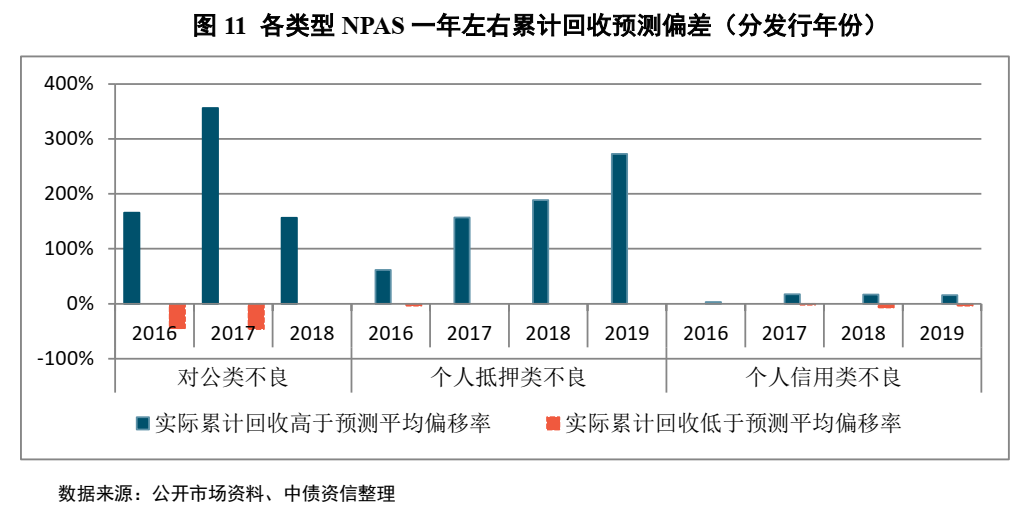

3、分发行年份来看,对比各类型NPAS不同发行年份一年左右(10月-14月)累计回收率发现,实际回收方面,个人抵押类不良项目回收近年来呈现上升趋势,2016年发行项目一年累计回收率为14.02%,2019年发行项目已上升至21.73%;个人信用类不良有所下降,2016年至2019年发行的项目一年累计回收率均值分别为14.69%、11.54%、12.17%和10.32%;对公类不良无明显趋势。预测偏差方面,个人抵押类不良实际累计回收高于预测值的偏移率逐年递增,2019年平均偏移率达到272.58%;个人信用类不良项目预测准确度较高且逐年提升,2019年的预测偏移率仅15.86%;对公类不良的预测准确度并未呈现明显的时间规律。

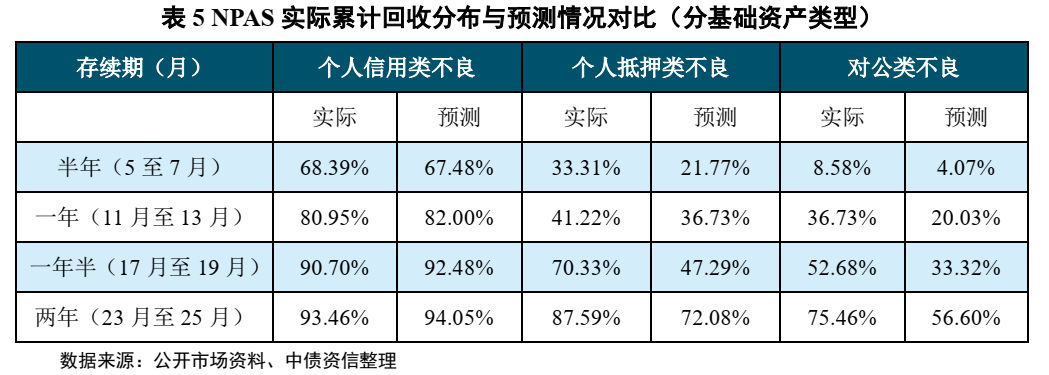

其次,我们统计了69单优先档兑付完毕项目的实际回收分布并与预测分布对比:

从实际回收分布来看,个人信用类不良项目的回收分布较为靠前,68.39%的本息回收发生在半年左右,个人抵押类不良和对公类不良项目的回收时间相对滞后,平均需要1年以上时间回收50%左右的本息。从分布预测准确性来看,个人信用类不良项目回收分布的预测准确性较高,个人抵押类不良和对公类不良项目预测累计回收分布较实际情况有一定滞后。

需要特别说明的是,受存续期数所限,个别年份纳入统计的项目数量较少,此外,大部分纳入统计的抵押类不良项目尚未经历完整生命周期,且部分项目预测回收分布滞后,因此无论是各年份的实际回收、回收分布还是预测偏差,均会随时间推移而变化,我们将持续跟踪观察。

一、不良项目情况概览

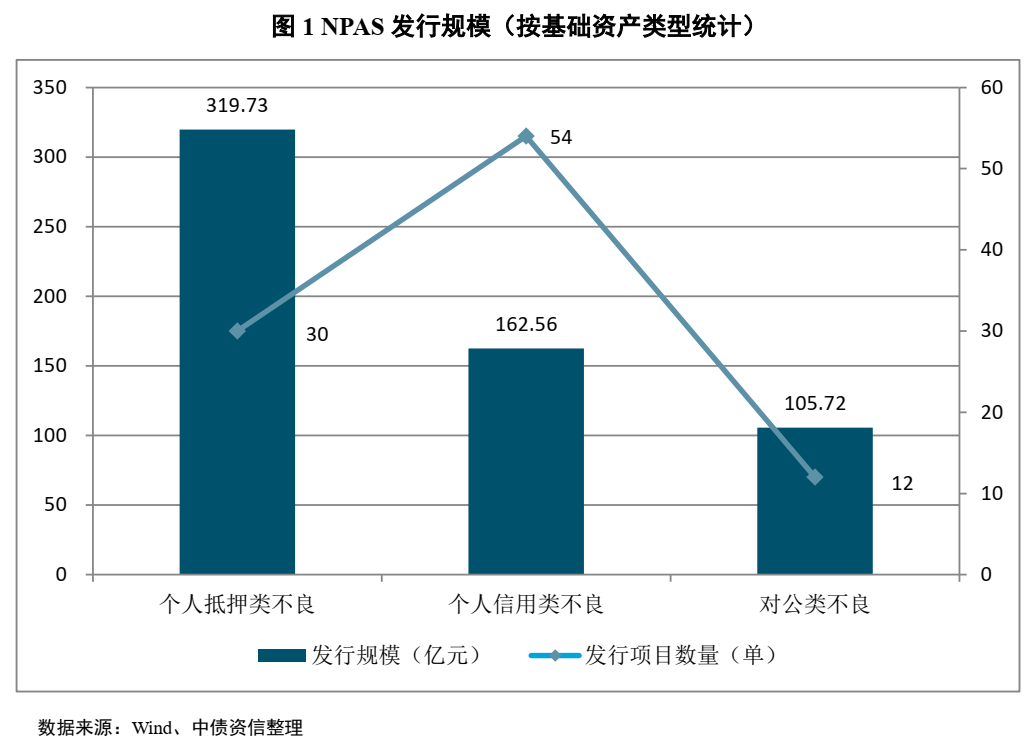

截至2020年3月17日,银行间市场共发行96单NPAS(其中不包含2006年至2008年发行的4单不良项目),证券发行规模588.01亿元,入池不良资产总额2494.17亿元。分产品类型来看,基础资产涵盖个人抵押类不良贷款、个人信用类不良贷款以及企业不良贷款,其中发行规模占比最高的为个人抵押类不良,证券端发行金额319.73亿元,占比54.37%,个人信用类不良和对公类不良发行规模分别为162.56亿元和105.72亿元(详见图1)。

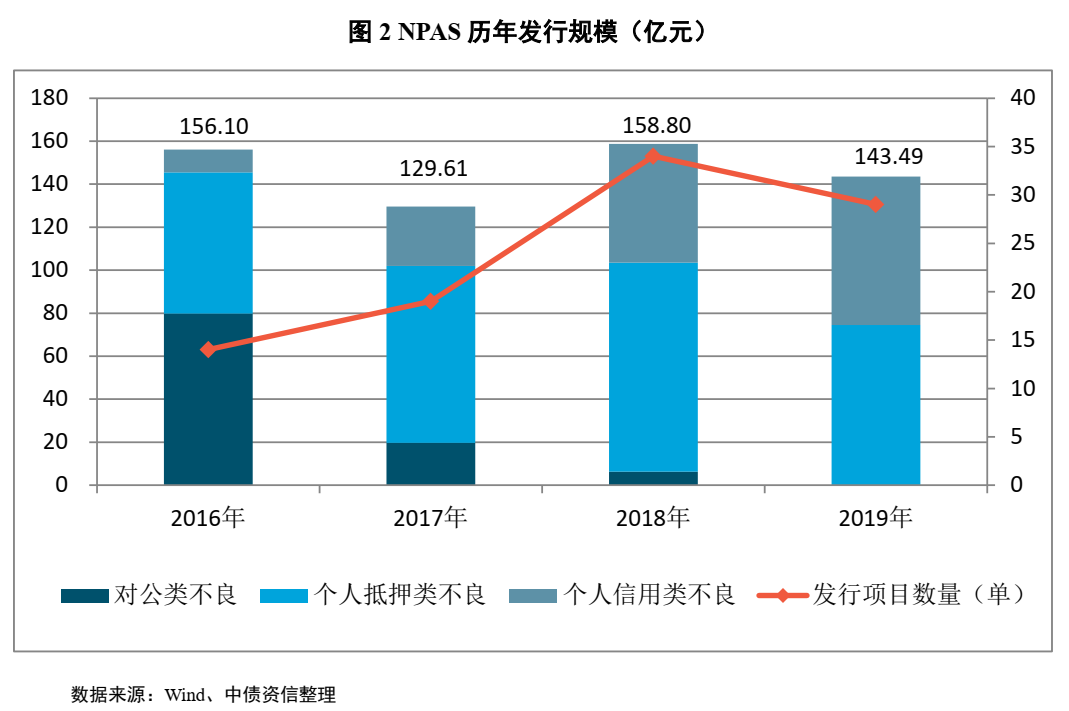

从发行时间来看,2018年至2019年发行项目数量较多,分别有34单和29单,2016至2017年仅发行14单和19单;历年证券发行规模较为平均,从129.61亿元至158.80亿元不等,年均证券发行金额147.00亿元(详见图2)。

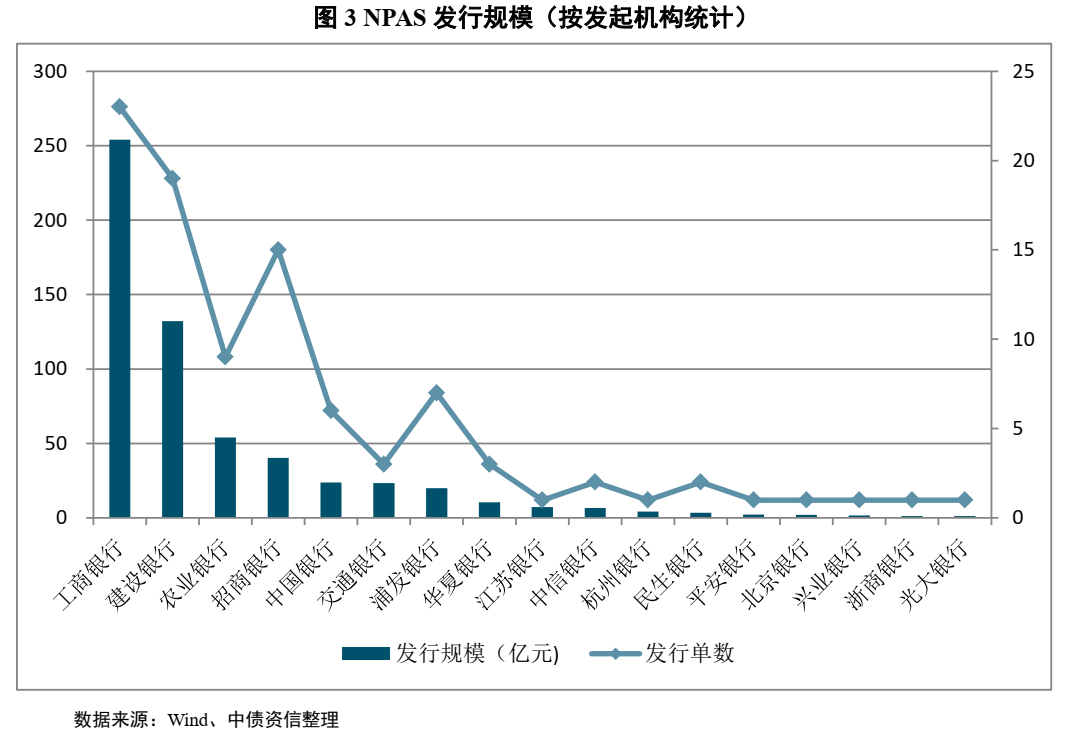

从发起机构来看,共有17家银行发行过NPAS,其中工商银行发行数量最多,合计发行23单,发行规模254.04亿元,占比43.20%,建设银行和招商银行紧随其后,分别发行19单和15单,发行规模占比分别为22.47%和6.86%,其余银行发行数量均小于10单(详见图3)。

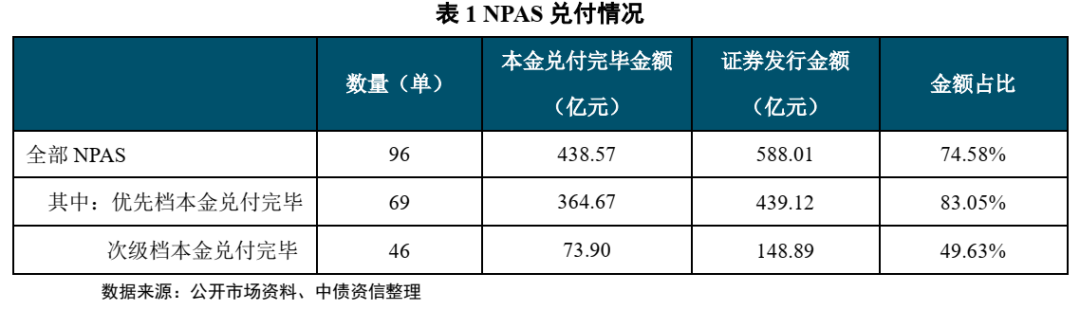

从兑付情况来看,截至2020年3月17日,优先档本金兑付完毕364.67亿元,占优先档初始发行金额的83.05%;次级档本金兑付完毕73.90亿元,占次级档证券初始发行金额的49.63%,完成清算项目有13单,项目初始发行金额为31.82亿元,占所有项目发行规模的5.41%(详见表1)。

二、不良项目实际回收情况及预测准确性

1、不良项目实际回收率及预测准确性

不良项目的实际回收及预测准确性方面,分基础资产类型来看,个人抵押类不良实际累计回收最高,其次为对公类不良,个人信用类不良实际累计回收较低,各类型NPAS实际回收普遍高于预测值,其中对公类不良和个人抵押类不良项目的预测偏差较大,个人信用类不良预测准确度较高;分发起机构来看,不同发起机构的实际回收存在明显差异且各发起机构之间预测的准确度差异较大;发行年份方面,个人抵押类不良项目近年来发行项目的累计回收呈现上升趋势,个人信用类不良呈现下降趋势,对公类不良无明显趋势,不同发行年份项目的预测准确度差异较大,个人抵押类不良实际累计回收高于预测值的偏移率逐年递增,个人信用类不良项目预测准确度较高且逐年提升,对公类不良项目预测准确度并未呈现明显的时间规律。

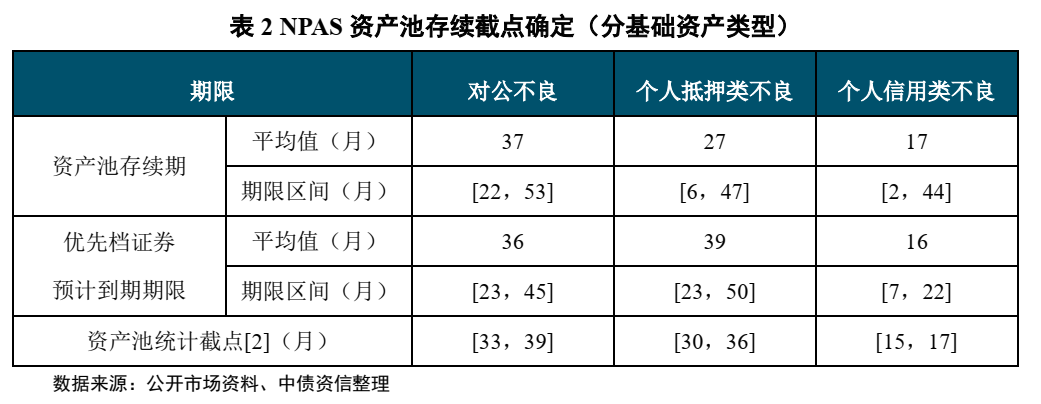

NPAS累计回收率跟存续期长短直接相关,且不同类型基础资产的回收周期差异较大,因此应根据基础资产类型选取合适的资产池存续期统计截点。从项目实际表现期数来看,截至2020年3月17日,有5单项目尚未公开披露受托报告,剩余91单项目平均存续期限22月,其中对公类不良项目资产池平均存续期限较长,为37个月,个人抵押类不良和个人信用类不良项目的资产池平均存续期限较短,分别为27个月和17个月。从优先档证券预计到期期限来看[1],个人抵押类不良和对公类不良项目的优先档证券平均预计到期期限较长,分别为39个月和36个月,个人信用类不良项目的优先档证券平均预计到期期限较短,为16个月。

[1]由于不良项目一般只分为优先和次级两档证券,且优先档证券均为过手型证券,证券本息兑付现金流全部来源于资产池封包期内和各期回收本息,故此处优先档证券预计到期期限的起算日为资产池的初始起算日,而非信托设立日。

为了兼顾项目表现期的完整性以及可取样本数量,更合理地对比不同类型NPAS的实际回收以及各项目实际回收与预测差异情况,中债资信结合资产池实际表现期与优先档平均预计到期期限,最终确定资产池统计截点,各类型项目的资产池统计截点如下表所示:

根据上述资产池存续期限筛选标准,中债资信对具有存续期表现的91单NPAS的实际回收情况进行了梳理[3],并与发行说明书中披露的预测回收情况进行对比[4],得到NPAS实际回收情况如表3所示、实际回收与预测值对比如表4所示。

[2]以对公不良NPAS为例,资产池存续期限33-39个月指取资产池存续期为33个月到39个月之间的累计回收率,包含总存续期超过39个月的项目在33-39月的累计回收率表现。其它类型NPAS同理。

[3]各单NPAS存续期实际累计回收情况参见附件一

[4]项目当期实际累计回收金额采用当期及以前受托报告披露回收金额加总得到,部分与受托报告中披露累计回收金额有一定差异,此外,部分项目发行说明书中披露预测回收的归集日期与实际受托报告披露日期不匹配,为方便对比项目实际回收金额与预测值的差异,该部分项目的预测现金流根据实际现金流回收日期进行了拆分。

[5]此处波动率指纳入统计项目累计回收率的标准差。

[6]优先档证券覆盖倍数=资产池统计截点累计回收金额/优先档证券发行规模

分项目类型的实际回收来看,个人抵押类不良的实际累计回收率最高,平均为54.76%,个人信用类不良的实际累计回收率最低,平均仅为13.13%;就波动性而言,个人抵押类不良和对公类不良累计回收率的波动较大,波动率分别为12.44%和8.94%,个人信用类不良累计回收率的回收波动较小,波动率仅为3.99%。

具体而言,对公类不良项目纳入统计6单,数量占比50%,总发行规模占比69.42%,平均实际累计回收率为31.41%,其中最大值为建鑫2016-1的46.87%;个人抵押类不良项目纳入统计13单,数量占比50%,总发行规模占比43.63%,实际累计回收率表现最好,平均为54.76%,累计回收率最大为和萃2017-2的71.95%;个人信用类不良项目纳入统计25单,数量占比47%,总发行规模占比47.59%,平均累计回收率最低,仅为13.13%,该类项目发起机构较多,不同发起机构间回收率差异较大,其中累计回收率最高为建鑫不良2018-3的21.79%。

[7]预测偏差=实际累计回收金额-预测累计回收金额

[8]偏移率=(当期实际累计回收金额-当期预测累计回收金额)/当期预测累计回收金额。

分项目类型的预测偏差来看,各类型NPAS的实际回收普遍高于预测值:对公类不良和个人抵押类不良项目的预测偏差较大,分别有50%和76.92%的项目实际回收高于预测值,该部分项目预测偏差分别为7.16亿元和1.74亿元,偏移率为49.95%和44.07%,剩余项目实际回收低于预测值,预测偏差分别为2.31亿元和13.11亿元,平均偏移率-13.97%和-24.85%;个人信用类不良项目的预测准确度较高,被高估和低估的平均偏差仅为0.33亿元和0.12亿元,对应的偏离率分别为10.88%和-4.59%。

分发起机构的实际回收表现来看,不同发起机构的实际累计回收存在明显差异(详见图4-图6)。对公类不良项目中建设银行实际累计回收率最高,为46.87%,纳入统计项目数1单;个人抵押类不良项目实际累计回收率较高的为平安银行和浙商银行,均在70%左右,纳入统计项目数均为1单;个人信用类不良项目中各发起机构之间的差异较为明显,建设银行实际累计回收率最高,纳入统计5单项目的平均累计回收为18.63%,招商银行紧随其后,纳入统计3单项目,平均实际累计回收率为16.08%。

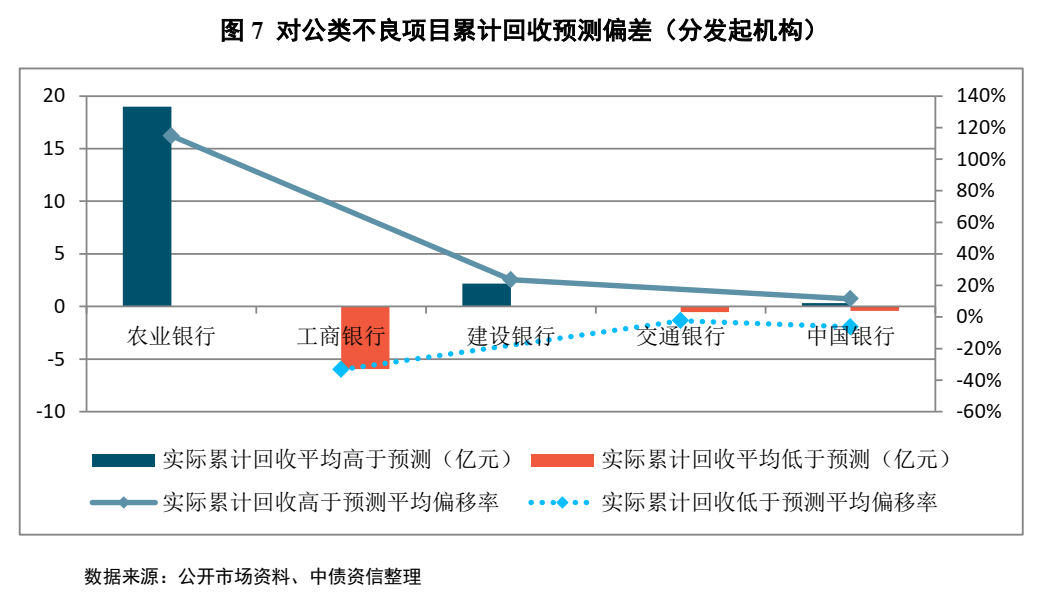

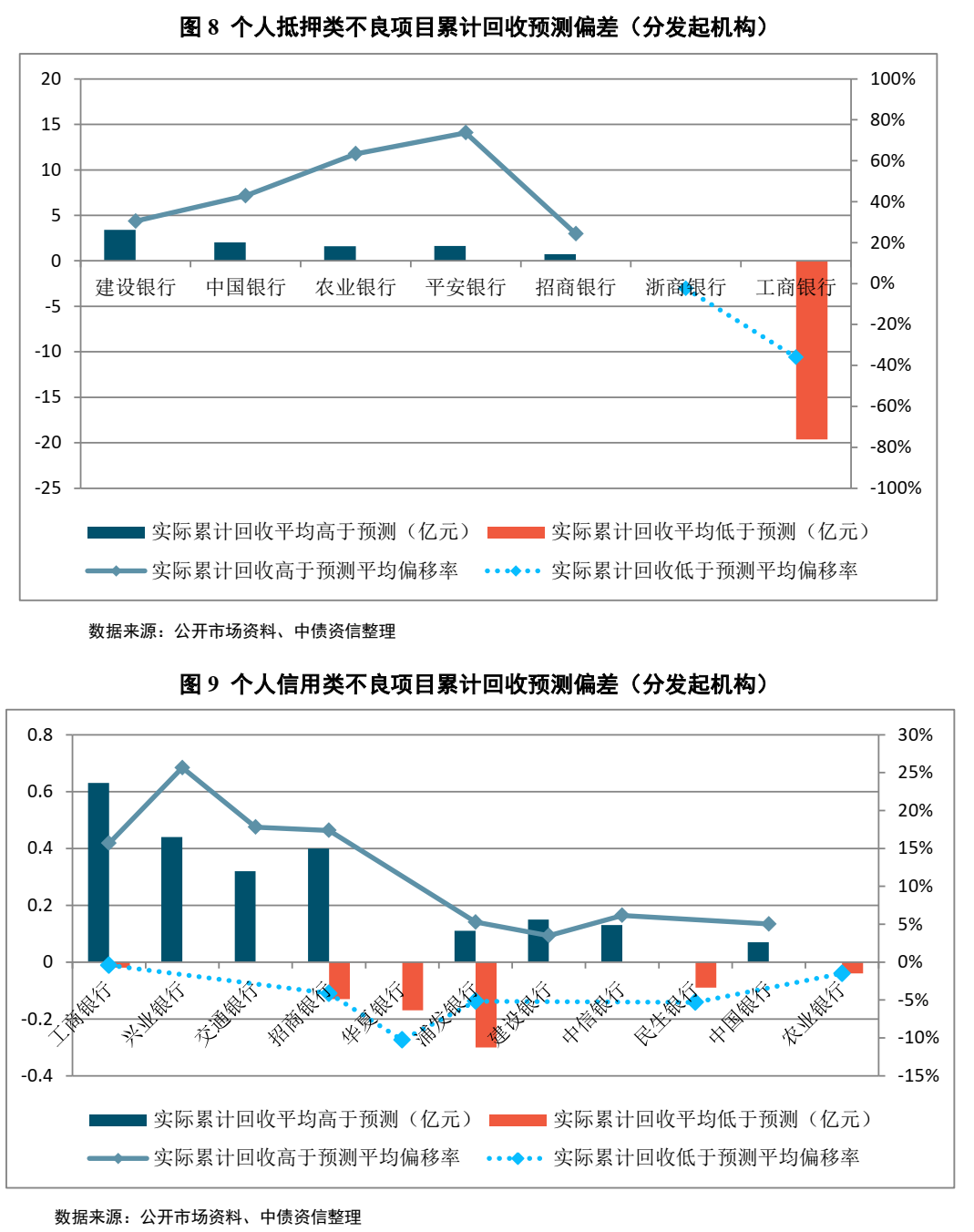

分发起机构的预测偏差来看,不同发起机构之间预测准确度差异较大(详见图7-图9):对公类不良项目中农行预测偏差和偏移率最大,实际累计回收比预测值高18.99亿元,偏移率为114.81%,主要是受到农盈2016-1项目的影响,该项目预测回收分布较实际回收分布滞后,交通银行项目的预测准确度最高,实际累计回收比预测值低0.52亿元,偏移率仅为-2.38%;个人抵押类不良项目中平安银行与农业银行偏移率较高,分别为73.71%和63.42%,其中农行主要受到农盈2018-2和农盈2018-1两单项目的影响,对应实际回收分别高于预测值60.78%和106.67%,浙商银行发行的臻金2017-1预测准确度最高,预测偏差和偏移率分别仅为-0.04亿元和-2.41%;个人信用类不良项目中工商银行预测偏差最大,有5单项目的实际累计回收高于预测值,该部分项目平均预测偏差0.63亿元,兴业银行偏移率最大,为25.66%,农业银行实际累计回收与预测值差异最小,预测偏差为-0.04亿元,偏移率为-1.5%。

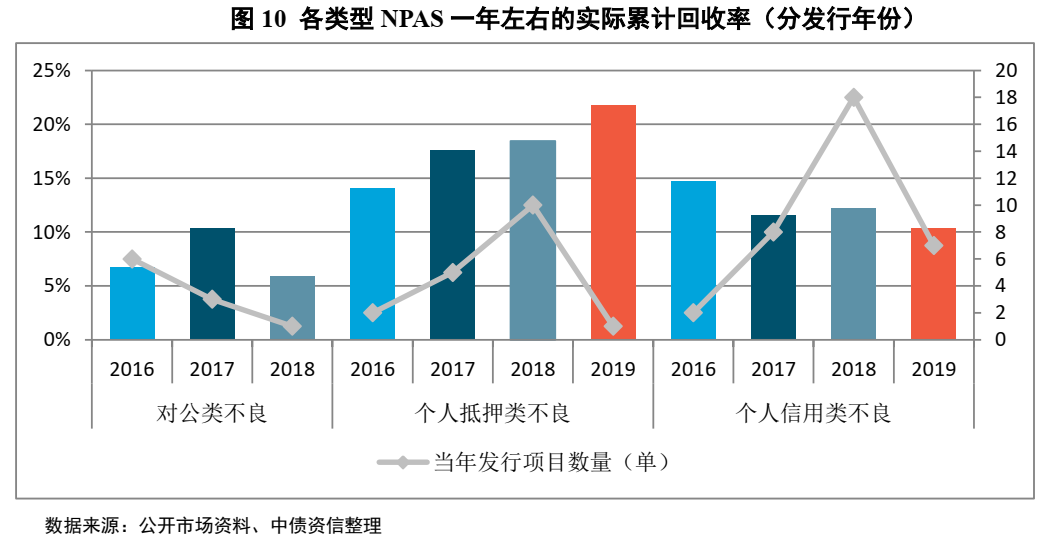

不同发行年份的实际回收来看,个人抵押类不良实际累计回收率随发行年份呈现上升趋势,个人信用类不良呈现下降趋势,对公类不良则无明显趋势。此处为了兼顾不同发行年份项目可取样本的数量,更为合理地对比各类型NPAS不同发行年份的累计回收及与预测值对比情况,中债资信选取一年左右(10月-14月)作为资产池统计截点。具体而言,个人抵押类不良项目一年累计回收率呈现逐年递增的趋势,2016年发行项目一年累计回收率为14.02%,2019年发行项目一年累计回收率上升至21.73%;个人信用类不良项目则随时间推移整体呈现下降态势,2016年至2019年发行的项目一年累计回收率均值分别为14.69%、11.54%、12.17%和10.32%;对公类不良项目发行年份集中在2016年至2018年,回收周期较长,因此一年累计回收率较低,并未呈现明显规律。

不同年份的预测偏差来看,不同年份发行项目的预测准确度差异较大(详见图11):个人抵押类不良除2016年发行项目有1单实际累计回收低于预测外,其余发行年份纳入统计项目实际累计回收均高于预测值,且实际累计回收高于预测值的偏移率逐年递增,2019年平均偏移率达到272.58%;个人信用类不良项目预测准确度较高且逐年提升,2017年至2019年发行项目实际累计回收高于预测平均偏移率逐年略有下降,分别为17.08%、16.52%和15.86%;对公类不良项目预测准确度并未呈现明显的时间规律,2017年实际累计回收高于预测平均偏移率为355.96%,为三年最高。

需要特别说明的是,受存续期数所限,个别年份纳入统计的项目数量较少(如2019年仅中誉2019-1纳入统计),且抵押类不良的回收周期较长,部分项目预测回收分布滞后,因此无论是各年份的实际回收还是预测偏差,都有待后续进一步观察。

2、不良项目实际回收分布及预测准确性情况

统计不良项目的实际回收分布情况需要较长的观察周期,中债资信统计了优先档已偿还完毕项目的实际回收分布,并与预测值进行了对比。截至2020年3月17日共有69单项目的优先档兑付完毕,其中对公类不良10单、个人抵押类不良13单、个人信用类不良46单,结果如下表所示:

实际回收分布方面,总体来看,个人信用类不良的回收分布较为靠前,68.39%的本息回收发生在半年左右,其中招银和萃2019-3和浦鑫归航2019-4项目分别在资产池存续期5个月和6个月时即已偿付全部的优先档本息;个人抵押类不良项目和对公类不良项目回收时间相对滞后,平均需要1年以上的时间回收50%的本息。

回收分布的预测准确度来看,个人信用类不良的预测准确度较高,其余项目预测回收分布均较实际情况有一定滞后。具体来看,个人信用类不良项目半年左右的实际回收占比为68.39%,与预测值67.48%接近;个人抵押类不良和对公类不良的回收分布预测偏差最大,预测项目50%以上的本息回收发生在1.5年至2年左右,实际在1年至1.5年左右即可达成,明显早于预测值。

需要特别说明的是,大部分纳入统计的项目尚未经历完整生命周期,因此其现阶段回收分布会随时间推移而变化,有待后续进一步观察。

附件一:不良项目逐期累计回收

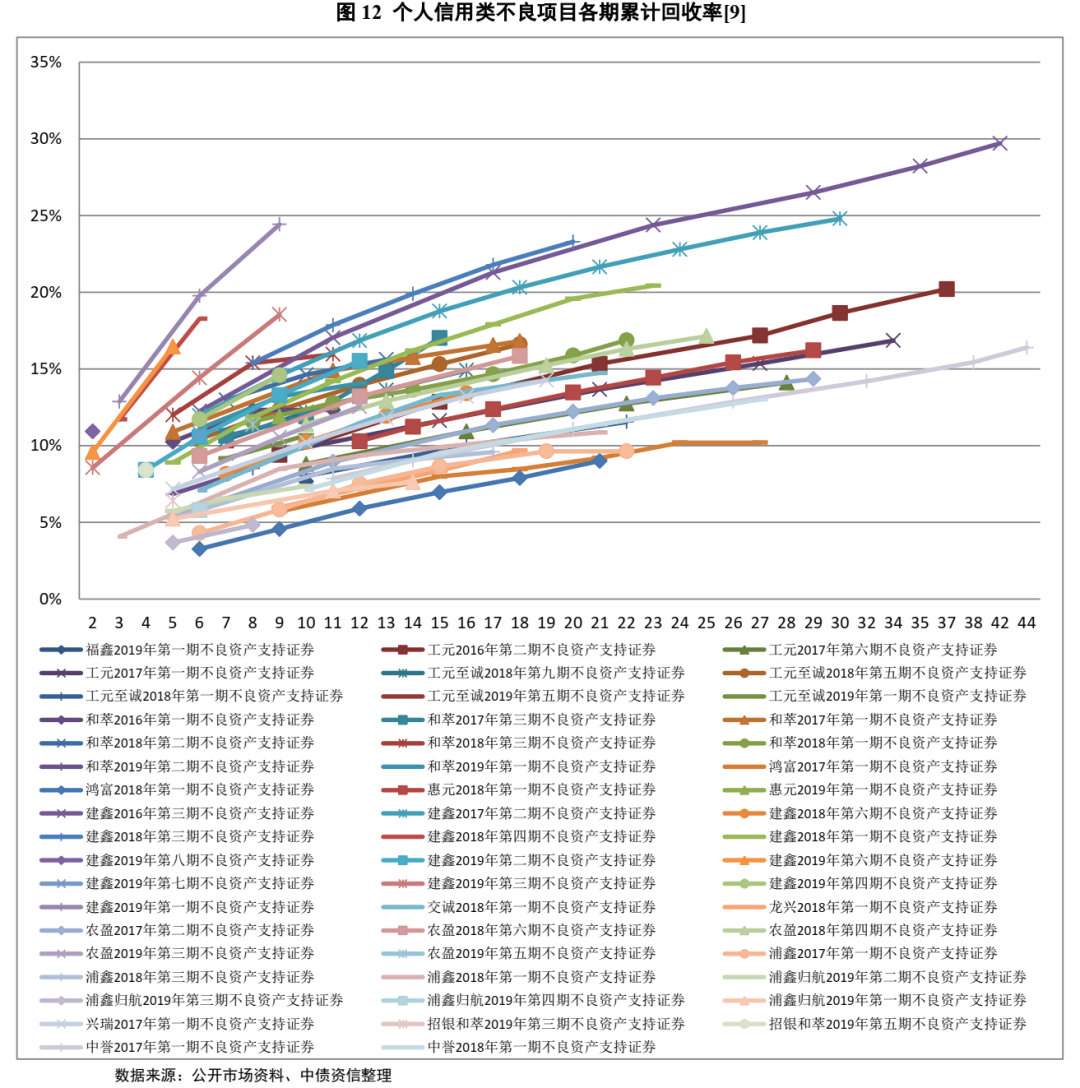

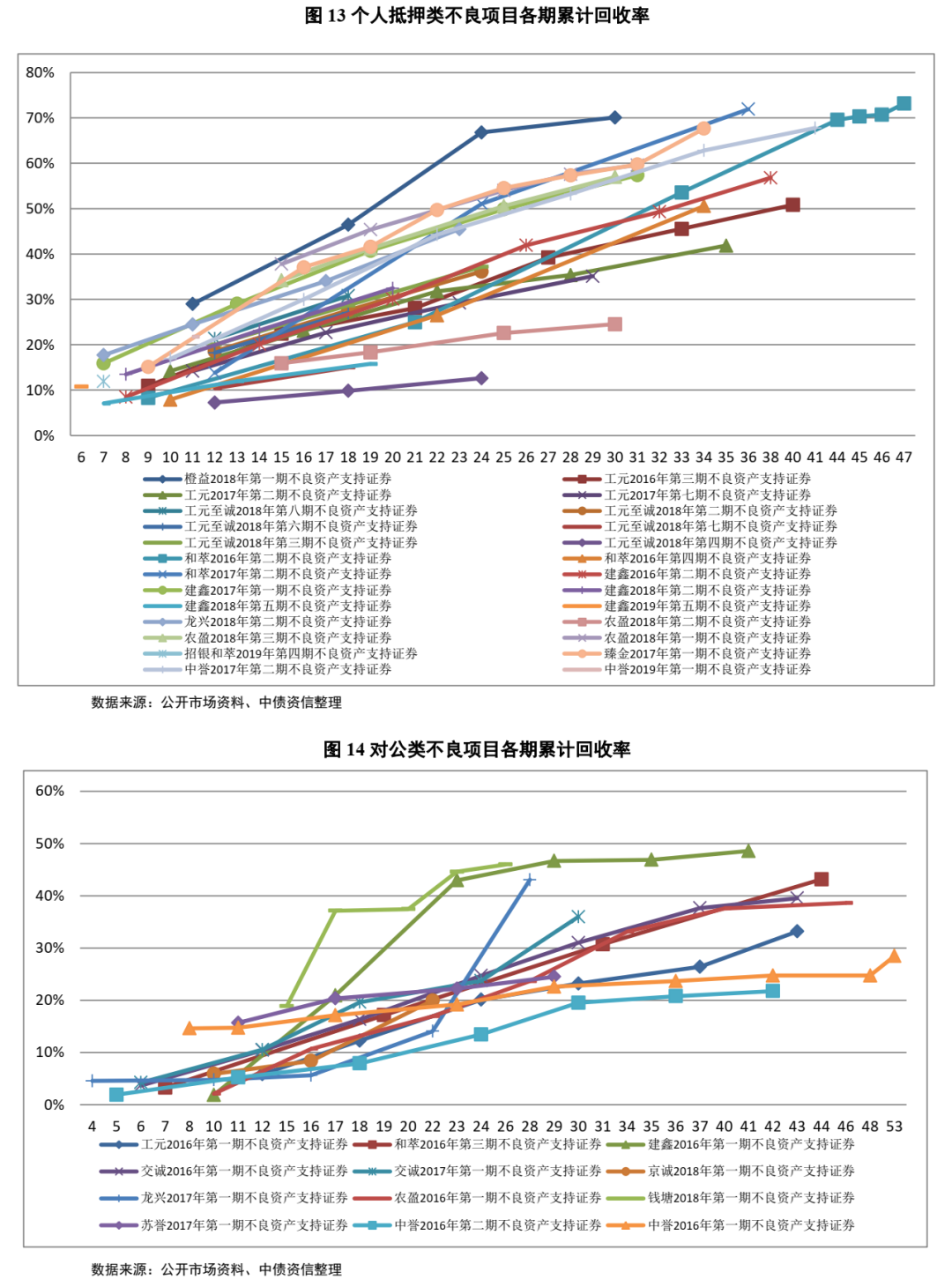

截至2020年3月17日,有91单项目公开披露了受托报告,其中个人信用类不良53单、个人抵押类不良26单、对公类不良12单。中债资信对上述项目进行了逐单逐期梳理,分基础资产类型各单项目实际回收率情况如图12-图14所示:

[9]当期累计回收率计算公式为当期累计回收金额/初始资产池未偿还本息余额,图中横坐标为存续期,单位为月,计算公式为(当期回收日期-初始起算日)/30。下图同。

版权声明及安全提醒:本文转自网络平台中债资信,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!