来源 | 轻金融

作者 | 李静瑕

在30多万亿银行财富管理市场上,2万亿是零售AUM的一个重要分界线:

据轻金融统计,中信银行、浦发银行、兴业银行的零售AUM规模在2019年均首次突破2万亿;同时,平安银行、民生银行和光大银行的零售AUM规模也逼近2万亿。

相比之下,2020年,招商银行零售AUM规模已突破8万亿,正在向10万亿迈进。更鲜为人知的是,招行单单一家分行——北京分行的零售AUM规模,目前已经接近2万亿,与许多股份行全行规模旗鼓相当。

站在当下,财富管理分化趋势愈加明显,头部银行如何保持强者恒强?

一、头部银行领跑财富管理

如果总结当前财富管理行业格局的趋势,可以用两个关键词:高速增长与分化加剧。

首先是高速增长。据招行与贝恩联合发布的《2019中国私人财富报告》显示,从2009年到2019年,中国居民可投资资产由52万亿元增长至200万亿元,复合增速高达14%。

财富管理行业也是各类金融机构、互联网巨头的必争之地。比如,一家零售特色明显的股份行董事长就表示,“零售银行未来最重要的工作是私人银行和财富管理”。

在“零售之王”招商银行之后,越来越多的银行也在布局和发力零售业务。

其次是分化加剧。作为零售银行的标杆,招行一家的零售AUM规模,与4家股份行的总和基本相当,他们的增速也都在10%左右。招行的户均也是这几家银行的两倍多。未来,这种分化与差距,也将是长期存在的。

在这样的市场格局下,哪些机构更有机会脱颖而出?中金公司认为,头部财富管理头部机构有望获得更快的增长速度,吃掉竞争对手的市场份额。

而对于银行该如何打造零售竞争力,中金公司指出,财富管理的竞争集中在客群渠道、产品服务、财富管理体系建设等方面,这其中既包括强中台实力比拼,也包括搭建针对客户全生命周期的金融及非金融产品服务,打造专业的服务能力和财富管理体系。

二、决胜关键:数字化

未来⼏年,零售银⾏依然是被金融科技颠覆最彻底的领域之⼀。麦肯锡预计,截⾄ 2025年,全球银⾏业五⼤零售业务10~40%的收⼊将⾯临威胁,20~60%的利润将消失。

在此之下,各类金融机构愈发重视科技对零售业务的推动作用,其中银行App是重要突破口。2019年末主要银行App月活客户规模达6.3亿,同比增长16%,这其中的佼佼者是招行。

目前,招商银行与掌上生活两大App已经成为招商银行的重要经营平台。招行2020年中报显示,招商银行App累计用户1.29亿,掌上生活App累计用户数0.98亿,两大App月活跃用户(MAU)在疫情冲击下仍保持较强韧性,高达9800万户,即使与互联网头部App相比也不逊色。

更为关键的是,经过多年的努力,招商银行App已经不是一个单纯的交易平台,而是变成了一个线上经营平台,一个与客户高频交互的平台,并且在2020年的特殊市场环境下经受住了考验。

“疫情开始我们还挺担忧的。我们做财富管理虽然已经有线上化的布局,但是线下的力量也很重要,网点客流骤降可能对财富管理形成很大的挑战。”招行北京分行零售业务相关负责人表示。

事实上,招行北分担心的情况并未出现。虽然网点流量大幅下降,但招行此前已经在进行财富管理数字化体系建设,开发了多种线上财富管理工具,包括一键下单、远程资产配置方案、APP线上直播等在疫情期间全部发挥了作用,满足了大多数客户的需求。

从如今的成绩看,金融科技的发展也支撑了招行超预期的表现,仅通过半年时间就完成了全年AUM的增长规划。截至2020年三季度,招行实现了1.1万亿元的规模增长;其中,北京分行零售AUM增量近2000亿元。与此同时,招行在理财、公募基金、信托、实物黄金等方面的销量均在北京市场位列同业第一。

招行为什么能快速适应市场变化带来的挑战?一个关键性因素就是金融科技的力量,这也是财富管理未来能够致胜的核心,招行这几年“移动优先”战略的打造“金融科技银行”也得到了验证。

金融科技对招商银行零售金融的最大改变,是重新定义了“用户”。从“客户”到“用户”,虽然仅是一字之差,但背后却是招商银行“用户思维”的养成,及服务边界的扩大。

同时招行的财富管理,自上而下都有一个共识,即只有客户的利益跟银行的利益一致的时候,才能实现真正的可持续发展,而不是一句口号式的“以客户为中心”。也就是说,招行眼中的第一,永远是客户。

总的来看,金融科技对财富管理而言,一方面有助于对客户需求进行更精准的刻画,实现千人千面的服务升级;另一方面,有助于产品与投研效率的提升。

不久前,招商银行App9.0发布,财富管理被置于显著的位置,通过长期性、智能化陪伴,帮助用户实现财富的稳健增长,覆盖“售前-售中-售后”所有接触点的全旅程“财富陪伴”服务。

三、中台的力量凸显

相关调研数据显示,各家机构客户流失率居高不下,基本在30%-40%的水平,优秀的机构在20%以上。数据背后的问题是,大多数机构重视销售产品,而缺乏对财富管理体系的打造。

要解决这一问题,单靠几个简单的资产配置工具是远远不够的。对此,中金公司指出,背后原因是客户经理无法通过中后台赋能,机构也缺乏强大的中后台提供成熟的资产配置和投资决策。

除了构建与用户的线上连接之外,招行也特别关注组织架构里的中台建设。在中台策略体系的搭建上,招行北京分行走在了前列。首先是创新了中台“大脑”的运营模式,在2019年就将产品端、策略端和执行端进行了统一和融合。

具体来看,产品团队主要连接外部,与合作机构进行对接;策略团队针对专业产品进行更加“接地气”的解读,执行团队(财富顾问团队)连接一线销售队伍。而这三个融合性的团队属于中台,这样就可以将产品形成的策略和解读标准化地传导到一线销售队伍。

这一模式从一开始到最后的销售结束,会带来较好的客户体验,同时也提高了销售队伍的效率。

其次,是进行中台的数字化建设。依托大数据,通过客户行为偏好形成数字化标签,对客户进行聚类和分层,实现服务、产品、渠道与细分客群的匹配,为客户提供更加精准的服务。在一线服务客户的同时,中台还能利用大数据对长尾客群进行直营。

招商银行北京分行零售业务相关负责人称,传统商业银行做的线下优势和应变能力,以及强大的策略,再加上金融科技的赋能,使得招行北京分行无论是在同业中,还是在招行系统内,都有“巨大的飞跃”。

四、未来之道:客户精准分层

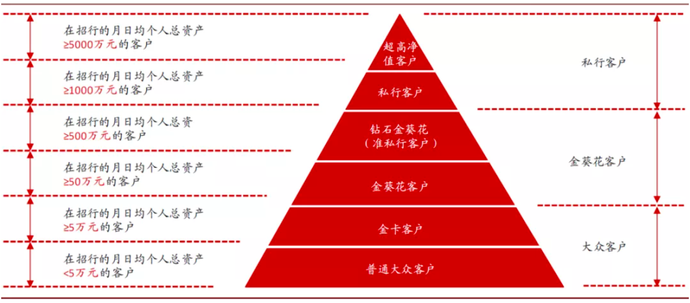

当前,各家银行都有自己的财富管理业务品牌,但是在业内首先让人想到的品牌仍然是招商银行的“金葵花”。“金葵花”,只是招行财富管理差异化的代表性品牌之一。

从金卡、金葵花、钻石客户,到私人银行、家族办公室,招行率先完成了客户分层的财富管理战略,并且每一步都引领了行业的变革。

资料来源:招商银行App、中金公司研究部

而在招行探索客户分层经营的过程中,招行北京分行走在了前列。比如,1996年5月,招行北京分行在北京发行了招行的“一卡通”;2002年10月,招行在北京正式推出个人业务“金葵花”子品牌及服务体系,拉开了银行业客户分层财富管理的大幕。2009年,招商银行北京分行以“普卡-金卡-金葵花-钻石-私人银行”为中心的分层服务体系全面建立,从基础服务到量身定制,精细化管理开创国内银行业先河,也推动零售AUM持续高增长。

从2002年,招商银行金葵花财富管理中心正式开业,到目前招银理财的产品规模已超过2.2万亿,居同业第二,这18年招行的财富管理带给了市场诸多启示。

日前,招行北京分行宣布又一重磅新动作,启动“金葵花财富热度榜”评选。该榜单将于近期揭晓,通过人气投票和专家评审,最终评选出公募、私募、理财子等主流资管公司、产品和最佳基金经理、投资经理,打造行业风向标。

招行北京分行这一举措,一是要做最好的产品平台,联合内外部优秀的资产管理机构,为客户提供最优的财富产品,提升客户财富管理体验;二是携手合作机构,打造集“内容、投教、陪伴”三位一体的专业平台,构建B2C的财富数字化生态圈,提升对客户的专业服务能力,让客户适应净值化转型。

招行能够牢牢占据财富管理市场C位,并非一日之功,也从未停歇。

当前,财富管理领域同业和异业竞争都非常激烈,招行将会充分利用金融科技,支撑线上服务的开展和优化,扩大差异化领先优势,拓宽财富管理护城河。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!