来源 | 成于微言

作者 | 刘诚燃

目录

一、指引解读

(一)将押品管理纳入全面风险管理体系

(二)明确押品管理要遵循四项原则

(三)加强押品科学分类管理

(四)需动态调整押品估值

(五)押品随债权转让有助于洁净转让

二、押品分类

(一)术语定义

(二)金融质押品

(三)应收账款类押品

(四)房地产类押品

(五)其他类押品

三、押品报表

(一)设计理念

(二)押品拆分

2017年4月26日,中国银监会正式发布了《商业银行押品管理指引》(银监发〔2017〕16号,以下简称《指引》)时隔3年,G13《押品情况统计表》正式纳入“1104报表”。本文先解读《指引》,再结合《商业银行担保物基本信息描述规范》(以下简称《规范》)对押品进行分类,最后分析G13报表中一对一、一对多、多对一、多对多四种押品拆分关系。

一、指引解读

(一)将押品管理纳入全面风险管理体系

随着利率逐步市场化,产品结构复杂化,交易对手多元化,风险传导迅速化,有必要对商业银行风险管理能力提出了更高、更具体的监管要求,2016年银监会印发《银行业金融机构全面风险管理指引》(银监发〔2016〕44号),加强对银行业金融机构面临的9大风险纳入全面风险管理体系。

《商业银行押品管理指引》第四条要求“商业银行应将押品管理纳入全面风险管理体系,完善与押品管理相关的治理架构、管理制度、业务流程、信息系统等”。

(二)明确押品管理要遵循四项原则

商业银行押品管理应遵循合法性、有效性、审慎性和从属性原则,既要依法依规加强押品管理,确保抵质押担保能够有效保障银行债权,又要充分考虑押品自身风险因素,审慎制定押品管理政策,动态评估押品价值及风险缓释作用。

对于从属性原则,相当于对《贷款风险分类指引》(银监发〔2007〕54号)五级分类核心定义进行了补充说明,对贷款进行分类时,要以评估借款人的还款能力为核心,把借款人的正常营业收入作为贷款的主要还款来源,贷款的担保作为次要还款来源。

商业银行发放抵质押贷款时,应以全面评估债务人的偿债能力为前提,避免过度依赖抵质押品而忽视第一还款来源,有助于平衡好担保贷款和信用贷款的关系。银行通过对债务人违约率、违约概率和违约损失率分析进行风险定价,合理发放信用贷款,减少对抵质押品的依赖,为实体经济特别是小微企业发展提供好金融服务。

(三)加强押品科学分类管理

《指引》要求银行至少将押品分为金融质押品、房地产、应收账款和其他押品四个类别,并在此基础上进一步细分。通过科学分类,有助于商业银行审慎确定各类押品的抵质押率上限,并根据经济周期、风险状况和市场环境及时调整。

对于金融质押品,抵质押率相对较高,也易于变现,往往也是HQLA(优质流动性资产)的范畴。房地产作为押品抵质押率一直以来控制较严,但借款人为了能获得更多贷款,评估价值可能高于其实际价值。一些银行往往配合借款人根据贷款需求来倒算抵质押品价值,导致实际LTV偏低。

Loan to Value,即《指引》中给出的“抵质押率指担保本金余额与押品估值的比率”:抵质押率=押品担保本金余额÷押品估值×100%。

(四)需动态调整押品估值

《指引》要求商业银行应根据不同押品价值波动特性,合理确定各类押品价值重估频率,每年应至少重估一次。对于押品市场价格发生较大波动,发生合同约定的违约事件,押品担保的债权形成不良,及其他需要重估的情形,即使未到重估时点,也应重新估值。对有活跃交易市场的金融质押品应进行盯市估值。

“抵押品市场价值每年至少评估一次”在S67《房地产贷款风险监测统计表》早已提及,做不到每年重估最主要原因是房地产类押品的重估成本较高,一是时间成本,押品重估需要时间。二是经营成本,在治理银行不规范经营过程中,已经明确将押品重估费用定义为银行经营成本,不得转嫁给借款人。

《指引》并不强制要求所有押品都需要外部评估机构估值,如果银行自身具备押品评估能力,仅对有法规及行政部门强制性规定的押品需要外部评估机构估值。而对于估值技术性要求较高,本行不具备专业评估能力的押品要求应由外部评估机构进行估值,防止对估值技术要求较高的押品因本行不具备专业能力,从而导致评估价值失真。同时,《指引》对外部评估机构实行名单制管理,定期开展后评价,动态调整合作名单也有助于治理评估市场乱象。

(五)押品随债权转让有助于洁净转让

《指引》第四十三条规定“商业银行向受让方转让债权的,应协助受让方办理担保变更手续”。这有助于信贷资产洁净转让。而金融乱象期间,部分银行通过SPV或第三方通道将不良贷款非洁净出表,并未办理担保变更手续,而是签订抽屉协议,通过同业存单或其他有价资产提供反向担保。如果将债权未来形成的现金流作为信贷资产收益权通过设立信托计划在银登中心挂牌转让,因不涉及债权的转让则会节省担保变更手续。

二、押品分类

(一)术语定义

G13报表中按照《指引》要求将押品分为金融质押品、应收账款类、房地产类和其他押品四个大类,每个大类之下还有中类,部分中类中还有小类。相比于《商业银行担保物基本信息描述规范》更为简略,在对押品分类之前,需要明确几个相关术语的定义。

01、担保物

担保物指由债务人或第三人提供的,用于确保债权人的债权得到清偿的特定物或者权利,包括抵押物和质物。

02、抵押物

抵押物指由债务人或第三人以不转移占有方式而提供的,用于确保债权人的债权得到清偿的特定物。

03、质物

质物指由债务人或第三人以转移占有方式而提供的,用于确保债权人的债权得到清偿的特定物或权利。

04、金融质押品

金融质押品并无具体定义,从其特征来看,用于质押的特定物或权利为金融工具。金融质押品包括现金及其等价物、贵金属、债券、票据、股票(权)/基金、保单、资产管理产品及其他金融抵质押品。

05、应收账款类押品

应收账款是指权利人因提供一定的货物、服务或设施而获得的要求义务人付款的权利以及依法享有的其他付款请求权,包括现有的和未来的金钱债权,但不包括因票据或其他有价证券而产生的付款请求权,以及法律、行政法规禁止转让的付款请求权。应收账款类押品包括普通应收账款、各类收费权及其他应收账款。

06、房地产类押品

房地产是指房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利。房产是指建筑在土地上的各种房屋,包括住宅商铺、厂房、仓库以及办公用房等。地产是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。房地产类押品包括居住用房地产、经营性房地产、居住用建设用地使用权、经营性建设用地使用权、房地产类在建工程、其他房地产类押品。

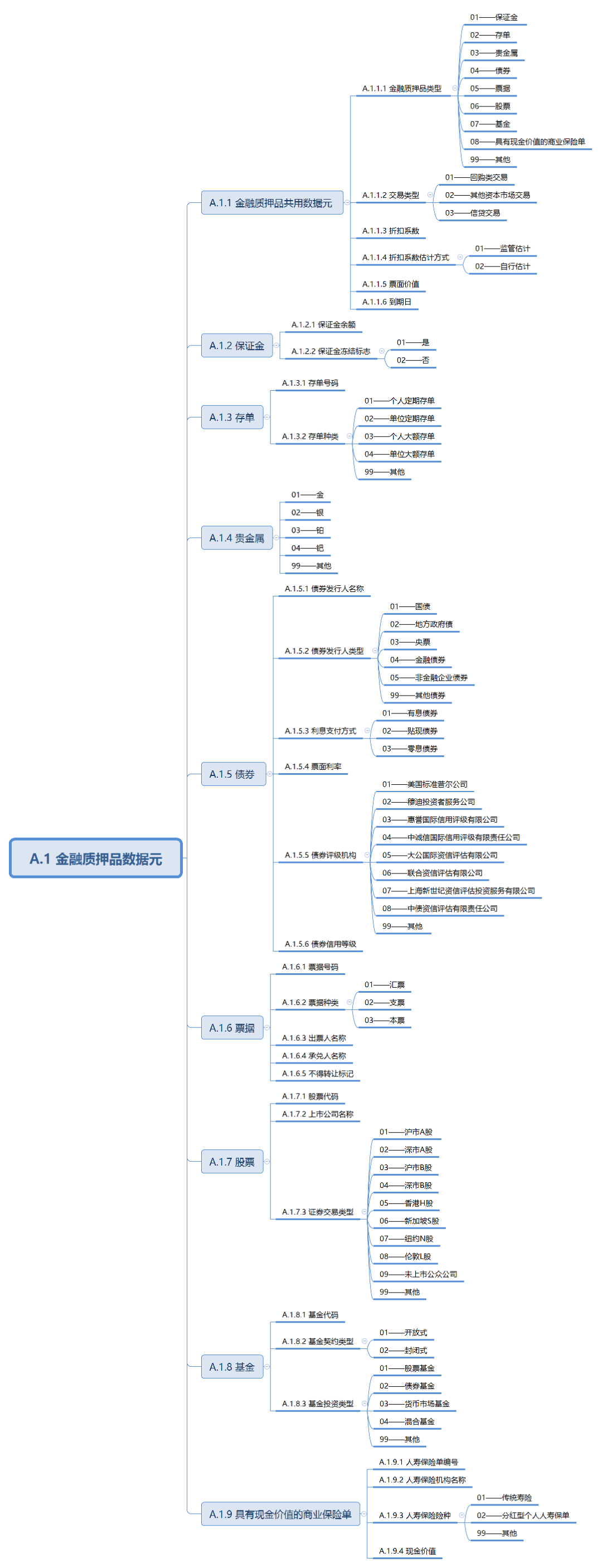

(二)金融质押品

01、现金及现金等价物

[1.1现金及其等价物]指客户缴存的保证金、存单等现金类质押品。需要注意的是同业存单也应归入本项目。该项对应《规范》A.1.1.1金融质押品类型01-保证金和02-存单。A.1.3.2存单种类细分为01-个人定期存单、02-单位定期存单、03-个人大额存单、04-单位大额存单、99-其他。

02、贵金属

[1.2贵金属]指黄金、白银等贵金属。该项对应《规范》A.1.1.1金融质押品类型03-贵金属。A.1.4贵金属细分为01-金、02-银、03-铂、04-钯、99-其他。

03、债券

[1.3债券]指境内外其他机构发行的、约定在一定期限内还本付息的有价证券。其中,境内债券仅限在银行间市场和证券交易所市场发行或交易的债券。

[1.3债券]按债券发行人类型细分为[1.3.1国债]、[1.3.2地方政府债]、[1.3.3央票]、[1.3.4政策性金融债]、[1.3.5政府机构债券]、[1.3.6商业性金融债]、[1.3.7非金融企业债]和[1.3.8其他债券]。上述项对应《规范》A.1.1.1金融质押品类型04-债券。A.1.5.2按债券发行人类型细分为01-国债、02-地方政府债、03-央票、04-金融债券、05-非金融企业债券、99-其他债券。

[1.3.7非金融企业债]按债券信用评级进一步细分为[1.3.7.1 AA+(含)以上]、[1.3.7.2评级在AA+至A之间]和[1.3.7.3评级在A以下或无评级]三个子项。有债项评级的,以债项评级为准;没有债项评级的,可以取债券主体评级。对同一债券有多个评级结果的,以较低的评级为准。上述项对应《规范》A.1.5.6债券信用等级。

04、票据

[1.4票据]指银行承兑汇票、商业承兑汇票等票据。该项对应《规范》A.1.1.1金融质押品类型05-票据。A.1.6.2按票据种类细分为01-汇票、02-支票、03-本票。

05、股票(权)/基金

[1.5股票(权)/基金]包括上市股票、非上市公司股权、基金等。该项对应《规范》A.1.1.1金融质押品类型06股票、07基金。

[1.5.1上市股票]指在公开市场流通的股票。该项对应《规范》A.1.7.3证券交易类型01-沪市A股、02-深市A股、03-沪市B股、04-深市B股、05-香港H股、06-新加坡S股、07-纽约N股、08-伦敦L股和99-其他。

[1.5.2非上市公司股权]指持有的未上市公司股票或股权以及上市后禁止流通的股票。该项对应《规范》A.1.7.3证券交易类型09-未上市公众公司。

[1.5.3基金]包括公募基金和私募基金。公募基金是指受政府主管部门监管的,通过公开发售基金份额募集资金,有基金托管人托管,由基金管理人管理和运作资金,为基金份额持有人的利益,以资产组合方式进行证券投资的一种利益共享、风险共担的集合投资方式。私募基金以非公开方式向投资者募集资金设立的投资基金。《规范》中按A.1.8.2基金契约类型分为01-开放式和02-封闭式。按A.1.8.3基金投资类型分为01-股票基金、02-债券基金、03-货币市场基金、04-混合基金、99-其他。

06、保单

[1.6保单]指保险公司保单(不含中国出口信用保险单)。该项对应《规范》A.1.1.1金融质押品类型08-具有现金价值的商业保险单。A.1.9.3按人寿保险险种分为01-传统寿险、02-分红型个人人寿保单、99-其他。

07、资产管理产品(不含公募基金)

[1.7资产管理产品(不含公募基金)]是指经金融监管部门同意,各类金融机构发行的资产管理类产品。按照《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号)规定,资产管理产品的发行方主要履行投资管理的职能,不承担最终的偿付责任,也不提供任何形式的担保或垫付。包括但不限于非保本理财产品、信托产品、证券业资产管理产品、保险业资产管理产品以及其他资产管理产品。公募基金不在此项填报。《规范》A.1.1.1金融质押品类型无此对应项,应归入99-其他。

08、其他金融质押品

[1.8其他金融质押品]指其他种类金融质押品。对于确实无法合理确定金融抵质押品种类的贷款或买入返售业务,例如与中央交易对手开展的三方回购业务,可以填报在此项。如果此项数额较大,应向主监管员书面说明原因。该项对应《规范》A.1.1.1金融质押品类型99-其他。

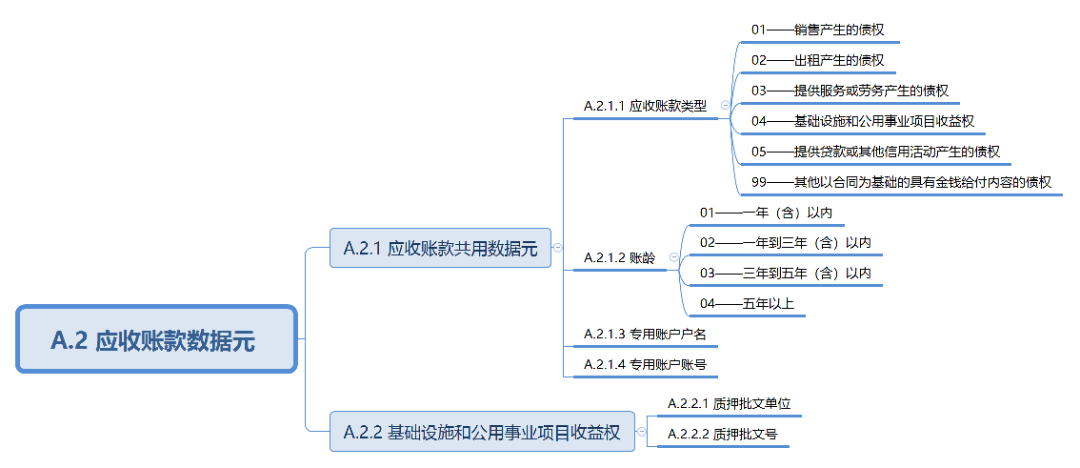

(三)应收账款类押品

01、普通应收账款类

[2.1普通应收账款类]指交易过程中产生的应收账款。如提供医疗、教育、旅游等服务或劳务产生的债权;销售、出租行为产生的债权,包括但不限于销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等。该项对应《规范》A.2.1.1应收账款类型01-销售产生的债权、02-出租产生的债权、03-提供服务或劳务产生的债权。

02、各类收费权

[2.2各类收费权]指各类收费权的贷款。包括但不限于能源、交通运输、水利、环境保护、通讯、市政工程等基础设施和公用事业项目收益权。该项对应《规范》A.2.1.1应收账款类型04-基础设施赫尔公用事业项目收益权。

03、其他应收账款

[2.3其他应收账款]包括提供贷款或其他信用活动产生的债权,以及其他以合同为基础的具有金钱给付内容的债权。该项对应《规范》A.2.1.1应收账款类型05-提供贷款或其他信用活动产生的债权、99-其他以合同为基础的具有金钱给付内容的债权。

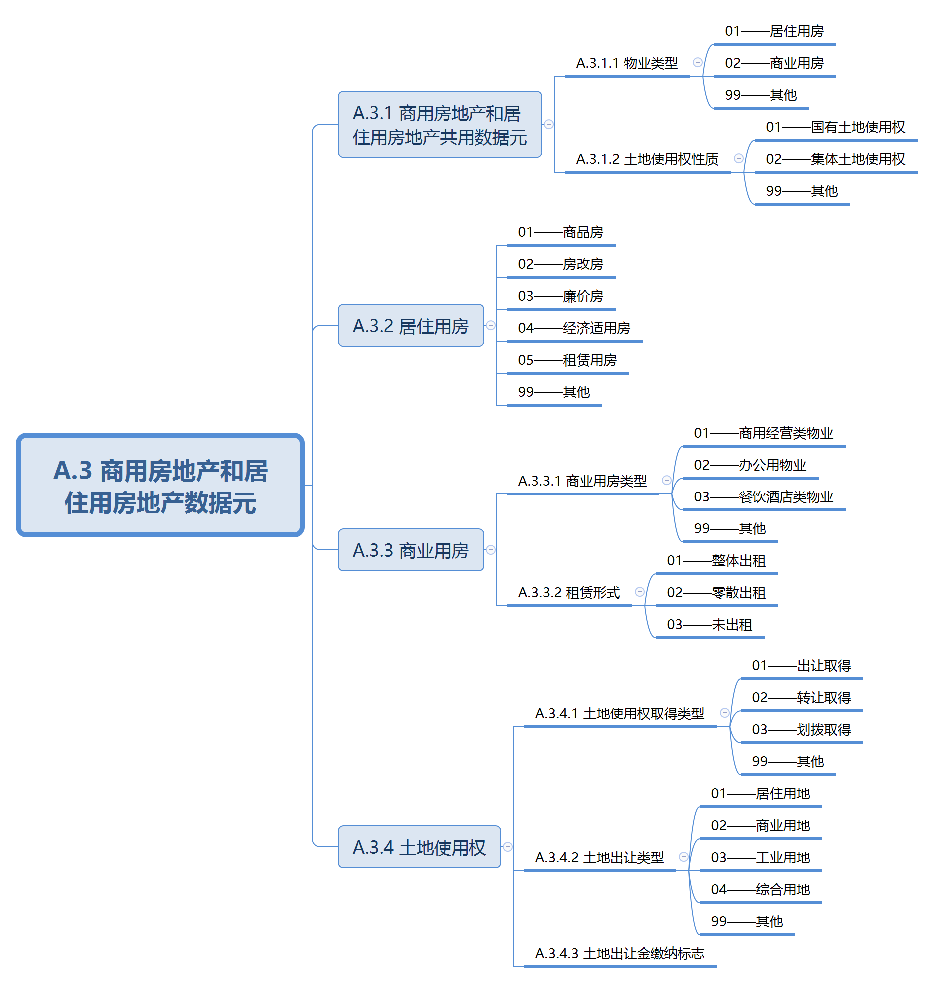

(四)房地产类押品

01、居住用房地产

[3.1居住用房地产]指用于居住的房产及居住用房占用的土地使用权。

居住用房产对应《规范》A.3.1.1物业类型01-居住用房。A.3.2居住用房可进一步细分为01-商品房、02-房改房、03-廉价房、04-经济适用房、05-租赁用房和99-其他。

《规范》A.3.1.2 土地使用权按性质细分为01-国有土地使用权、02-集体土地使用权、99-其他。A.3.4土地使用权按取得类型细分为01-出让取得、02-转让取得、03-划拨取得和99-其他。居住用房占用的土地使用权对应A.3.4.2土地出让类型子项01-居住用地。

02、经营性房地产

[3.2经营性房地产]指用于经营性的房产及经营性房产占用的土地使用权。包括商业用房、工业用房、办公用房等。试点中的农村承包土地经营权填入经营性建设用地使用权,农村住房财产权填入居住用建设用地使用权。

经营性房产对应《规范》A.3.1.1物业类型02-商业用房和99-其他。A.3.3.1商业用房类型可进一步细分为01-商用经营类物业、02-办公用物业、03-餐饮酒店类物业和99-其他。

经营性用房占用的土地使用权对应A.3.4.2土地出让类型子项02-商业用地、03-工业用地、04-综合用地和99-其他。

03、居住用房地产建设用地使用权

[3.3居住用房地产建设用地使用权]指尚在建设中的居住用房对应的建设用地使用权。依然对应于A.3.4.2土地出让类型子项01-居住用地。

04、经营性房地产建设用地使用权

[3.4经营性房地产建设用地使用权]指尚在建设中的经营性用房对应的建设用地使用权。依然对应于对应A.3.4.2土地出让类型子项02-商业用地、03-工业用地、04-综合用地和99-其他。

05、房产类在建工程

[3.5房产类在建工程]指正在建设中的房产,根据竣工后A.3.1.1物业类型对应01-居住用房、02-商业用房和99-其他。

06、其他房地产类押品

[3.6其他房地产类押品]指未能归入到上述房地产类的押品。比如以停车位作为押品。

(五)其他类押品

01、存货、仓单和提单

[4.1存货、仓单和提单] 存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。仓单是保管人收到仓储物后给存货人开付的提取仓储物的凭证。提单是指用以证明海上货物运输合同和货物已经由承运人接收或者装船,以及承运人保证据以交付货物的单证。

02、机器设备

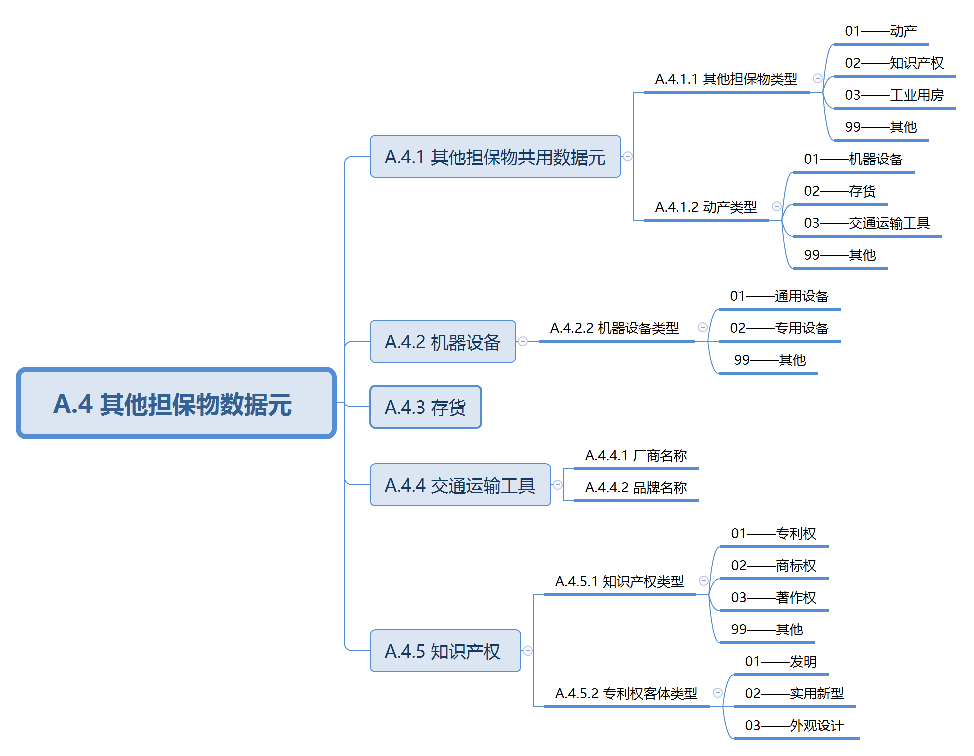

[4.2机器设备]包括通用设备,专用设备,电气设备,电子产品及通信设备,仪器仪表、计量标准器具及量具、衡器等。该项对应《规范》A.4.1.2动产类型01-机器设备。A.4.2.2 机器设备类型细分为01-通用设备、02-专用设备和99-其他。

03、交通运输设备

[4.3交通运输设备]包括[4.3.1车辆]、[4.3.2飞行器]、[4.3.3船舶]及[4.3.4其他交通运输设备]。该项对应《规范》A.4.1.2动产类型03-交通运输工具。

04、资源资产

[4.4资源资产]包括采矿权、探矿权、林权等。此外,排污权、碳排放权应归入资源资产。该项在《规范》无具体类型,只能对应A.4.1.2动产类型99-其他。

05、知识产权

[4.5知识产权]包括[4.5.1专利权]、[4.5.2商标权]、[4.5.3著作权]及[4.5.4其他类知识产权]。该项对应《规范》A.4.1.2动产类型02-知识产权。A.4.5.1知识产权类型细分为01-专利权、02-商标权、03-著作权和99-其他。

06、其他以上未包括的押品

[4.6其他以上未包括的押品]是指未能归入上述范围的押品。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!