作者 | 长沙银行

在信用卡业务的增长飞轮中,拉新是一个重要模块,没有一定体量的客群基础,促活、创收等经营举措很难发挥作用。即使在行业整体迈入存量经营时代的当下,获客仍然是优化客群结构的重要手段,探索高质量、高效率的获客模式,实现获客提质是信用卡业务持续发展的重中之重。对于城商行而言,获客提质面临诸多挑战:一是城商行整体市场布局集中在省内,目标客群范围有限;二是市场进入场景经营时代,很多年轻人知道花呗、白条等互联网场景信贷产品,不了解信用卡,客户的品牌感知度下降。在此背景下,长沙银行推出“申—发—绑—用”全流程一体化的实时发卡解决方案,探索客户经理“容易做、随手做、交叉做”的常态营销模式,持续推进信用卡获客提质。

一、传统发卡模式面临挑战

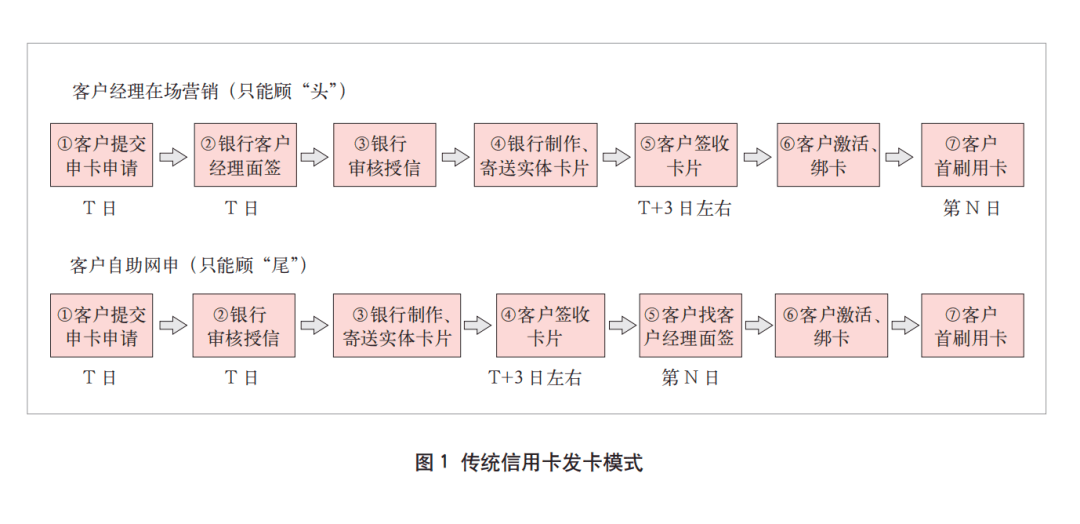

在传统发卡模式下,信用卡需要经过申请、审核、制卡、寄送、面签、激活等流程(如图1所示),业务断点多、时效性差。互联网平台“信用付”类产品在线开通和使用可以在几秒内完成,客户体验相对更优。对客户而言,卡片不能即时使用、收到卡片后操作复杂等因素都容易导致客户放弃用卡。对客户经理而言,与其他零售产品相比,信用卡获客业绩周期长,营销漏损率大,营销积极性不高。

从获客渠道来看,互联网引流获客成本越来越高,App等自有服务渠道客群规模有限,直营团队成本较高。相较而言,分支行渠道成本低、产能稳定,是长沙银行信用卡最重要的获客渠道之一。然而,经过多年发卡,“批量做、集中做”的联动营销模式产能逐步衰减,难以满足规模持续增长和高质量获客要求。

二、实时发卡解决方案

长沙银行立足行内现状,创新发卡模式,将数字基因渗透到信用卡获客中,于2022年2月推出信用卡实时发卡解决方案,探索“容易做、随手做、交叉做”的常态营销获客模式。建立“秒批秒用”的客户流程,客户经理仅需一次营销机会即可实现发卡促活全流程,客户漏损大幅减少,推动信用卡获客稳步增长。

1. 聚焦重点获客渠道

与大行相比,城商行中后台能力和资源支撑能力有限。长沙银行盘点所有获客渠道,重点锁定分支行进件渠道,在该进件渠道全面铺排数字资源,支持在客户经理面对面营销客户的场景下客户“即申、即用”,客户经理可以全程服务客户从申卡到使用,完成有效获客。

2. 营造常态营销氛围

要破解分支行获客能力衰减问题,就必须扭转过度依赖“批量做、集中做”的营销思维,培养分支行和客户经理常态营销信用卡的业务习惯。2022年,长沙银行针对性地推出“日积月累”活动,聚焦“一日一点四户卡”,垂直到一级支行,紧盯达标进度;抓过程管理,坚持日通报、周例会、月帮扶。经过近一年的持续推动,超80%的分支行形成常态营销信用卡习惯。

3. 革新获客营销工具

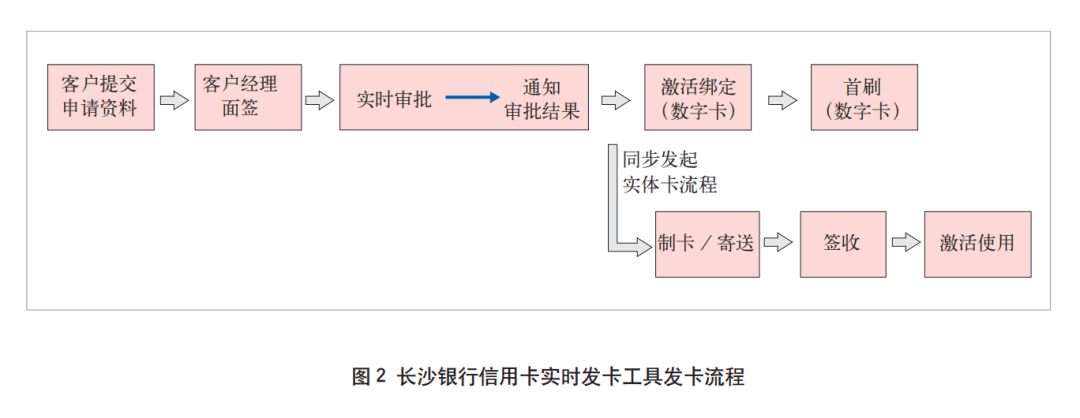

配合常态营销和获客提质,长沙银行推出实时发卡工具,整合传统发卡模式下信用卡网申、面签、实体卡制卡发卡等功能,升级实时审批策略,推出数字信用卡。从进件、审批、发卡、激活到绑卡、用卡、使用权益等客户旅程最快10分钟完成,客户经理有效获客时间和业绩回报周期大幅缩短。长沙银行信用卡微信公众号、手机银行e钱庄推出数字信用卡专区,满足数字信用卡持卡人识别、激活卡片、绑卡、绑定快捷支付等业务需求。长沙银行信用卡实时发卡工具发卡流程如图2所示。

实时发卡工具特点如下:

(1)获客周期短。实时发卡工具可将传统发卡模式下最短3~7个工作日的获客流程缩短至10分钟~1.5小时。

(2)目标客群准。实时发卡工具可以有效识别潜力新客户,帮助客户经理精准营销。

(3)流程体验好。一是实时发卡中的发卡、补件及客户经理权限管理等环节均根据业务规则自动触发,无需人工干预。二是在整个申卡、发卡、用卡过程中布局了数字化反欺诈体系,并基于客户经理手机实现,无需专用发卡设备。三是服务渠道覆盖App、微信公众号等,节省了客户下载注册时间以及客户经理营销时间,在客户关注微信公众号后,通过公众号定时持续推送活动,以保障后期客户的用卡活跃度。

三、实时发卡解决方案实践效果

1. 客户体验优化,营销效率提升

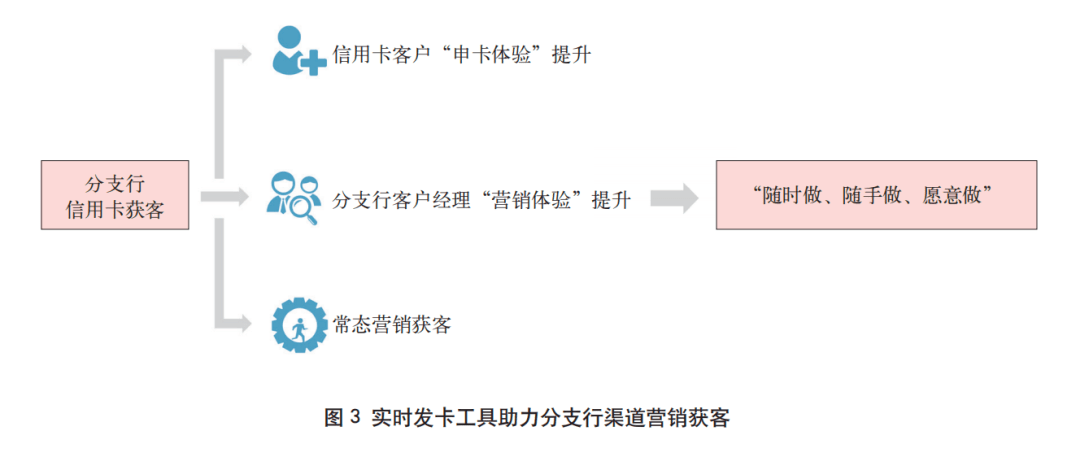

长沙银行信用卡实时发卡解决方案自2022年2月开始推广,已有数十万客户使用实时发卡服务。一是客户活动参与度大幅提升,场景获客效能逐步凸显。二是实时发卡工具助力分支行渠道营销获客(如图3所示)。有效获客周期缩短后,客户经理营销积极性大幅提升,分支行渠道90%以上的进件通过实时发卡工具完成。在实时发卡工具帮助下,信用卡成为客户经理“随时做、随手做、愿意做”的产品。

2. 发卡获客提质增效

实时发卡解决方案推出后,分支行渠道进件首刷率较传统发卡模式提升近1倍,2022年和2023年获客量同比增长均超过20%。成本方面,一是实时发卡业务全程无纸化,节约纸质进件成本;二是获客效率提升,节省了传统卡的制卡寄送等用卡等待时间;三是客户经理从申卡到激活、快捷支付绑定等全流程跟踪,传统发卡模式下后期的促激活工作减少。

项目负责人:长沙银行信用卡部总经理 罗颖

项目团队成员:长沙银行信用卡部蒋少雄、王东升、于立娜、李星、张宁、申庚明、余博(长沙银行“信用卡实时发卡解决方案”项目在金融数字化发展联盟举办的“2023卓越数字金融大赛”中荣获“全场卓越大奖”。)

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!