10月23-25日,中国金融四十人论坛(CF40)联合各组委会成员机构在上海召开第二届外滩金融峰会。在峰会闭门研讨会4“万柳堂资管圆桌”上,中国金融四十人论坛理事朱云来用18张图,从国内外疫情发展估测,全球资产、产出与货币,全球资产构成、分布、回报,国内人口结构、增率,资产收益消费比等方面,阐释了对于“新常态下的全球资产配置”这一主题的思考。

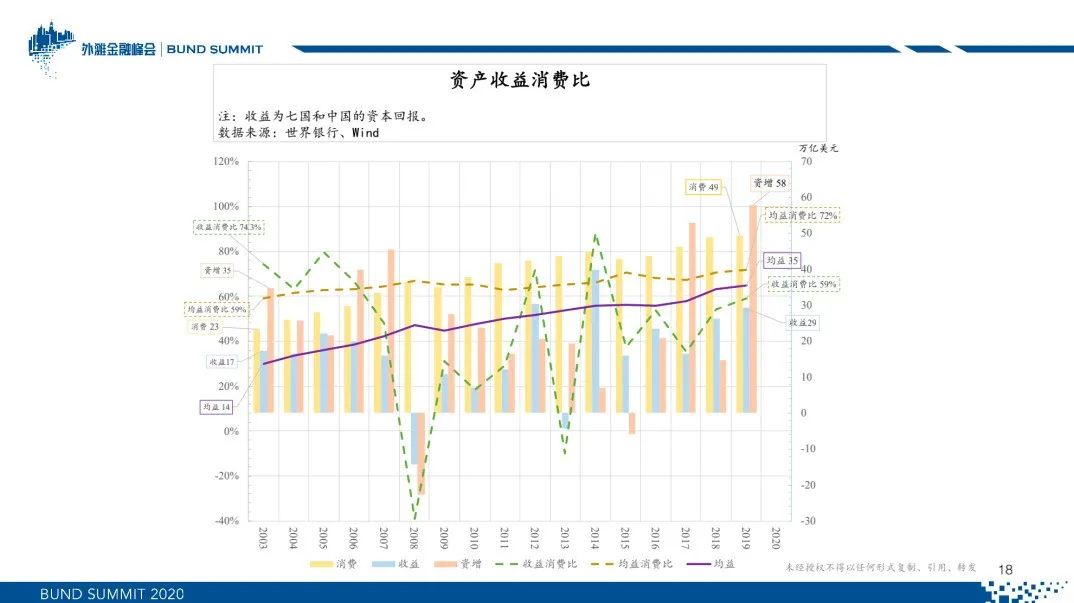

朱云来估算了资产收益消费比,发现按每年3%至5%回报率计算,平均收益消费比能达到60%至70。换句话说,有效资产对于个人而言至关重要。朱云来认为,过去可能过分强调了GDP增长,其实真正的资产收益才是社会应该追求的重要目标。

足够良好的资产、高质量的经济、相对较高的资产收益消费比率,朱云来认为,这些指标或许才是衡量一个高质量经济体的标准。同时,在此基础上,还要注意解决分配问题。

以下为朱云来的分享

新常态下的全球资产配置

文 | 朱云来

围绕着新常态的资产配置这个主题,我从一个比较宏观的角度来谈谈几点思考。

今年爆发的疫情是近年来遇到的一个最重要的情况,对我们的经济产生了巨大的冲击影响,让我们意识到原来习以为常的经济状况,好比骑自行车的状态,如果车轮一直在转就不会倒,但有一天突然必须停下来,整个车子就会倒掉。

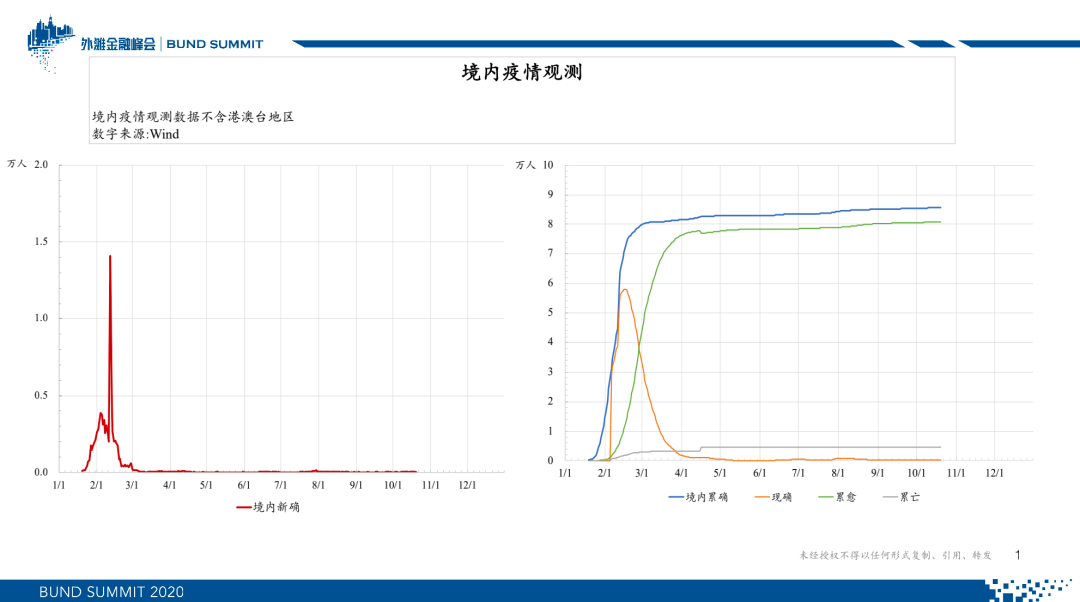

我们中国在疫情处理上还是非常成功有效的,我做了两张图,让大家正好看看这次典型的传染病现象,它是一种什么样的总体规律。左边的这张图红线表示每日新增的确诊(新确)人数,它直接的结果就是我们右边这张图的蓝线,就是到每日为止累计的确诊(累确)人数。新确大家可以看到有一个前段迅速拉升,经过一系列迅速的抗疫举措使得呈现出的数据曲线迅速回落的效果,整个过程一个多月,从1月底到3月初就基本上就控制住了(3月6日新确人数已降至100以下)。

右图中蓝线是刚才说的累确,绿线代表的是累计的治愈数,可以看出趋势是紧随着累计确诊人数的变化,也是前线医疗工作的成效,两点中间的差值就是灰线代表的累计死亡人数,橙线是现有的确诊人数。随着开始感染的发生到最后逐渐被治愈,新确人数下来,有一小部分人死亡,这是通过卫健委的数据呈现出的一个完整过程,也可以看出我国统筹推进防疫工作和全国携手抗疫的成果。

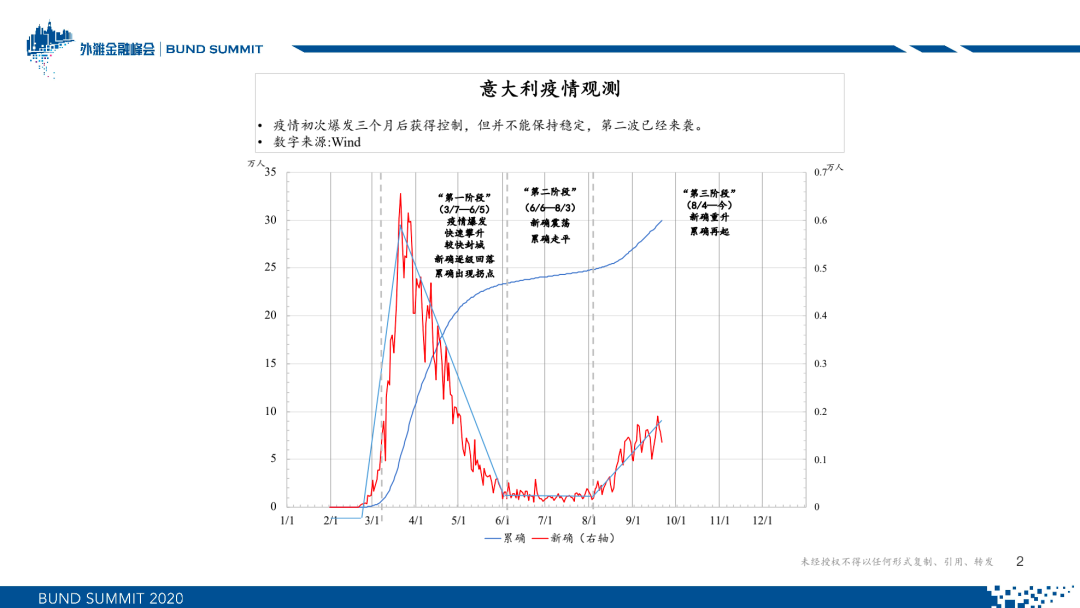

大家讲到第二波疫情,可以看下面这张意大利疫情观测图。红线代表意大利的新确数,它也是呈现迅速上去、下来的趋势,但过程三个月的时间,然后又持续了差不多两个月的时间基本上控制住了,但是明显可看出8月初又开始出现第二波疫情反复。这也是刚才我们说的经济问题纠结,你要抗疫,要防疫,最有效的就是Shut down,这一关什么都好了,但是对经济的冲击太大了,所以总是在这样一个要么疫情的扩散,要么经济的停转中纠结,这是意大利的疫情状况。

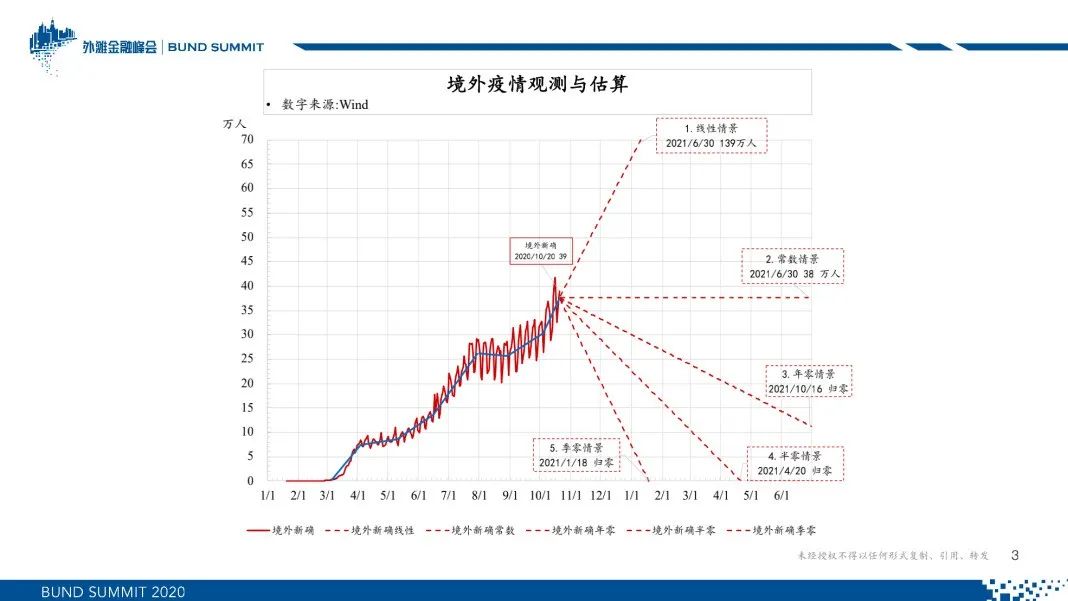

境外情况加起来是怎么样的?二季度开始境外确诊将近一天10万人的增长,然后停一段,有的国家有回落,但不断有新的发生, 7月份已经到了每日增长20万的情况了,9月突破30万日增,但是到10月1日以后又出现了一个明显的增速的过程,或将达到一个新的第三台阶的高度(40万左右)。

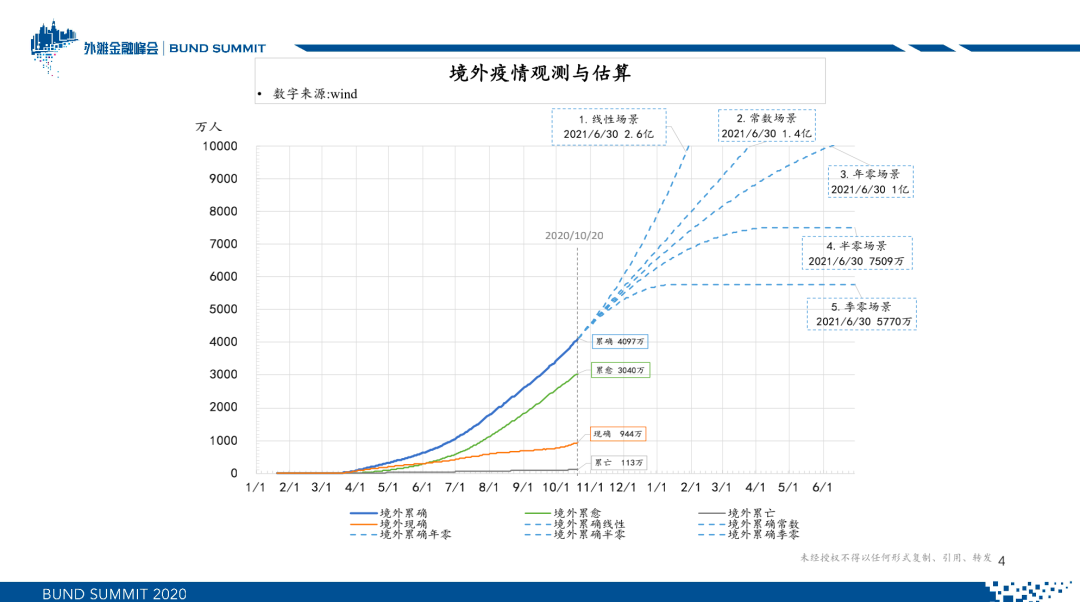

境外疫情现在大家都很关注,根据10月21日Wind更新的数据我做了简单的预测估算,如果按照目前的线性增长发展趋势推测,那么累计到后面可能会发生几种可能性,大家看图中红色虚线部分:第一个是持续线性发展,第二个是如果保持目前的现状即常数情景,第三个是假设一年之内确诊人数能够归零,就不再新发生了,第四种和第五种分别是半年和季度归零的情况。

简而言之,从10月20日开始向后推算的话,如果按照现在的线性增加的情况,到明年6月30日,境外累计确诊的就会达到2.6亿,如果是保持一个常速的情况,其结果差不多是线性场景的一半(1.4亿),一年内归零的话是1亿,如果是半年归零的话是7500多万,一季度归零差不多是近6000万,这是疫情发展的几种可能性。

现在的累计确诊全世界4100万,大约是世界人口76亿的千分之五,如果要按现有确诊的概念算的话,就是将近950万人,是世界人口的大概千分之一的水平,以上就是疫情的大致情况。

关于传染病,科学来讲,本身到底到了多大的绝对值或者是达到一个怎样的比例就很难控制?大家还在摸索阶段。应该说现在我们的抗疫防疫经验比疫情爆发初期要提升太多了,现在无论是在治疗方面还是在处理方面,都进展了不少。我觉得虽然从社会应对来讲中国还是非常成功,但还是要系统考虑如果未来有类似的疾病再次大规模的发生,我们有哪些方面需要注意或者是进一步加强的。

首先是一个系统的基础生活供应,比如说小区必须要封闭,老百姓的日常生活,包括食品、药品的基本生产基础供应以及该如何组织运输等等。

另外还有一个很重要的问题,就是在中国这么一个高度聚集的社会当中,住宅、办公室的基础通风条件也要有所考虑。如何从科学防疫的角度去审视这些问题,实际上还是很值得认真研究的。

第三就是经济问题。因为防疫工作的需要,经济的停转,在一定时间可能是没有办法,必须停转,那么有关生产、供应、老百姓的基础生活、商业运营的考量和落实就很关键了。是不是可以有一个科学有效、监管到位、法律约束的社会整体契约,例如疫情期间租金利息可以暂缓支付。

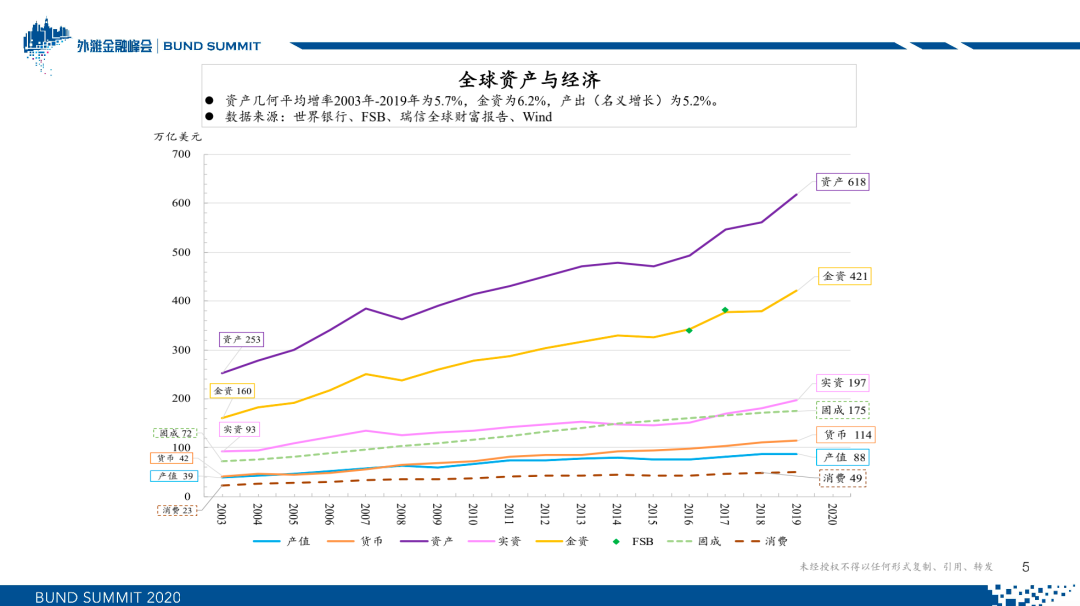

昨天的嘉宾也说到了这个问题,债务是不是要系统的重组、减免,这些都值得系统地考量。我们再来谈谈全球资产配置的问题。资产配置包括资产管理,实际上是一个很重要的问题,特别是之前嘉宾讲到现在世界的三局:新冠的危局、经济的困局、世界的变局,抓住了一些我们现在所处阶段的基本特点。我提供一个宏观的角度,世界到底有多少资产?2003年的253万亿美金,到了2019年618万亿,这里面其实是包括实物资产(2003年93万亿,2019年197万亿)和金融资产(2003年160万亿,2019年421万亿)。

实物资产有一个简单的测算方法同时也是一个重要的基本概念,就是全世界的固定资产形成实际上就是实物资产,同时也是权益(Equity),全世界的权益资产实际上是真正的实物积累。而金融资产分为银行类的资产和非银的金融资产。这是一个金融总资产的概念。我们再把它与蓝线代表的产值去比较,也就是真正的全社会每一期新的生产出来的量,然后深红色虚线代表的消费,因生产很大一部分原因首先是为了生活消费,也是遵循供求相辅相成的市场规律,还有绿色虚线代表的固定资产,黄线代表的金融资产上面有两个绿的点,正好是Financial Stability Board(金融稳定理事会)公布的全球金融资产总量的统计,与我们的估计还是非常接近的。

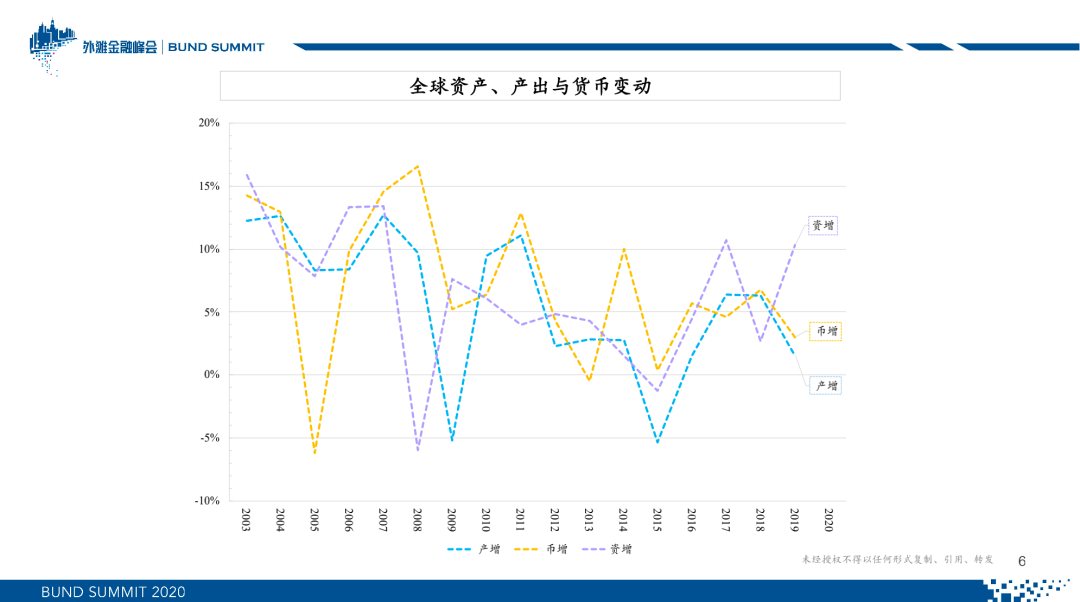

这张图可以看出来从资产到经济到货币的变动关系。你发现紫色虚线代表的资产增率和蓝色虚线生产(产出)增率,它们俩的变动趋势很类似。黄色虚线代表的是货币变动,虽然它的变化有时候并不与前两者完全同步,但还是可以明显看出有着系统性的关联。

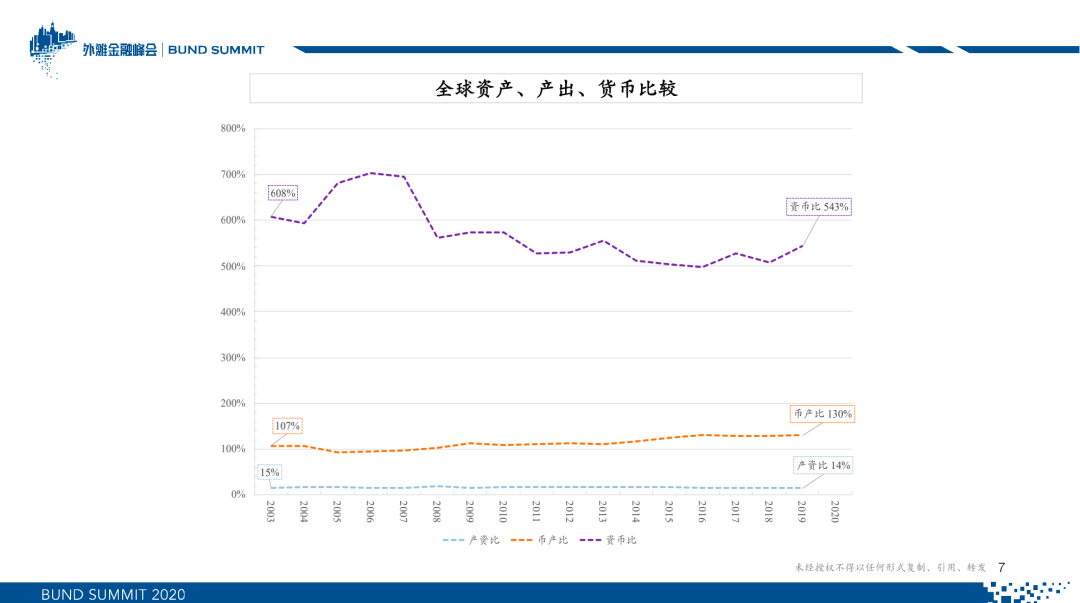

下面这张图中紫色的虚线是全世界资产与货币的比较,从2003开始发展到2007年金融危机前是有一个迅速的提升,后面是一个迅速调整的过程。资产是总的资产,货币实际上是代表的银行形成的金融资产规模,实际上是总的资产跟货币比在下降的。中间橘黄色这条虚线是货币、产出(生产)相比较,不到二十年有了非常系统性的增长,货币的量是越来越大,这其实隐含了一个风险的成分在里头。

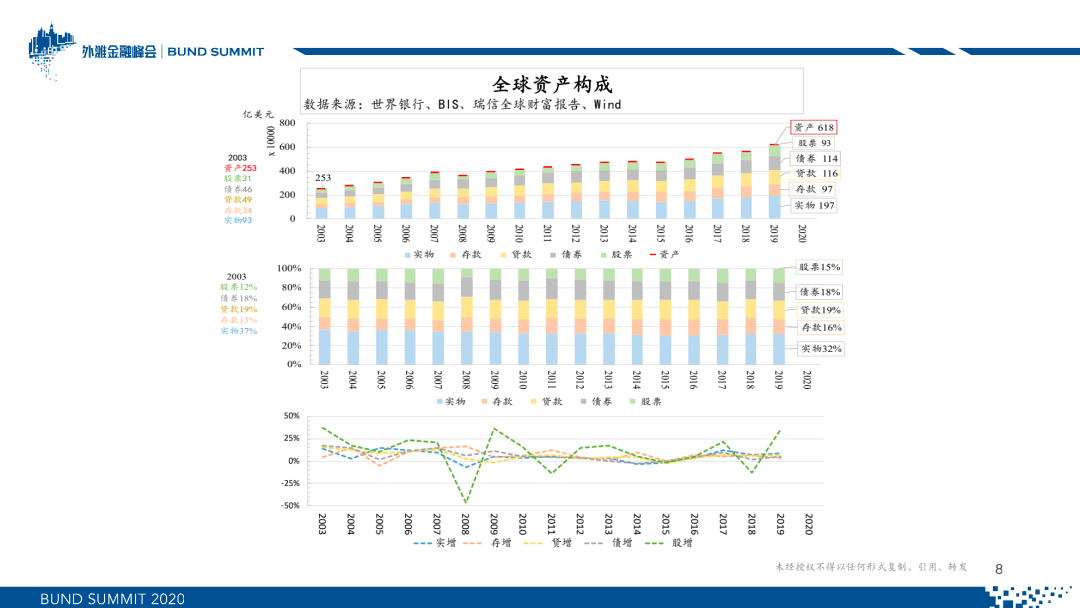

下面我们来看一下全世界的资本构成,大概分成这么几大类:股票、债券、贷款、存款、实物,从中间这张图可以看出它们的总体比例结构来好像变化趋势不明显,其中要说资产变动最大的还是属于股票类型的资产。

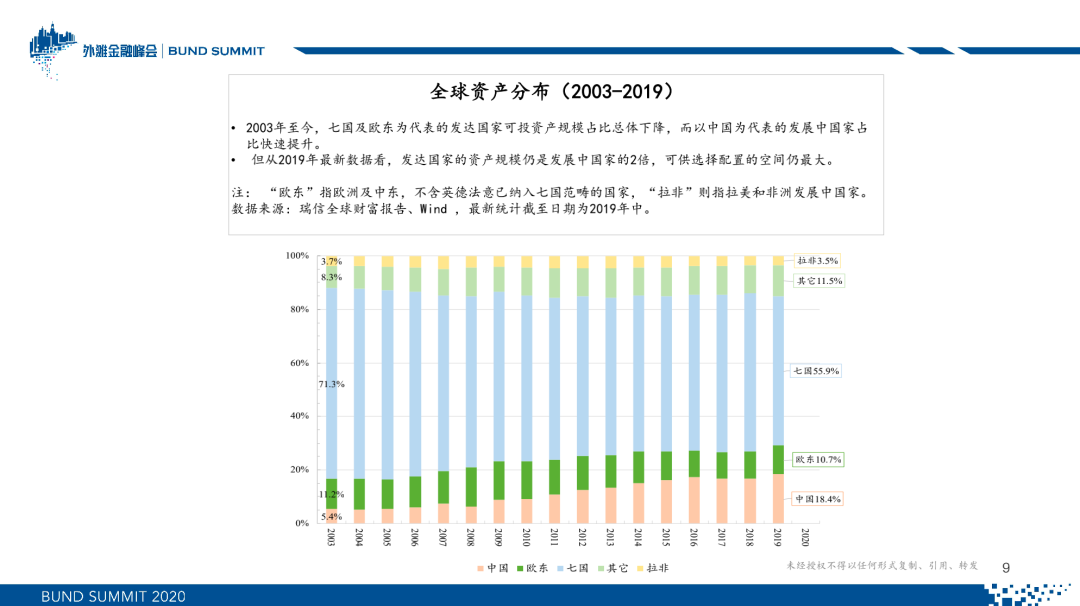

如果我们从世界国别分布来看资产,可以看到中国的资产从2003年的资产世界占比5%左右,到现在将近20%,还是有了一个很系统的增长。相反,七国(G7)的占比从70%左右降到了56%,这是大致资产分布的一个结构组成概念。时间有限就不展开了。

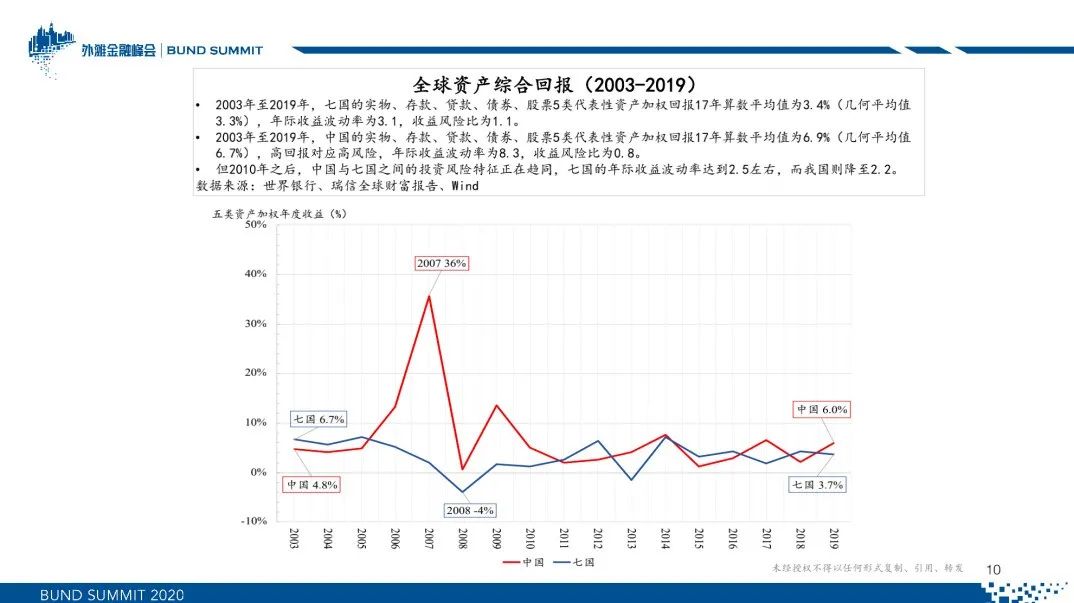

我再来从回报看看,中国(红线)特别是早期(2003-2010年)资产回报比较高,但是波动非常大,相对七国(G7)回报比较低,但是波动性比较小,从收益风险比或者夏普比率来讲的话,国外的比例会更高一点。

我再来从回报看看,中国(红线)特别是早期(2003-2010年)资产回报比较高,但是波动非常大,相对七国(G7)回报比较低,但是波动性比较小,从收益风险比或者夏普比率来讲的话,国外的比例会更高一点。

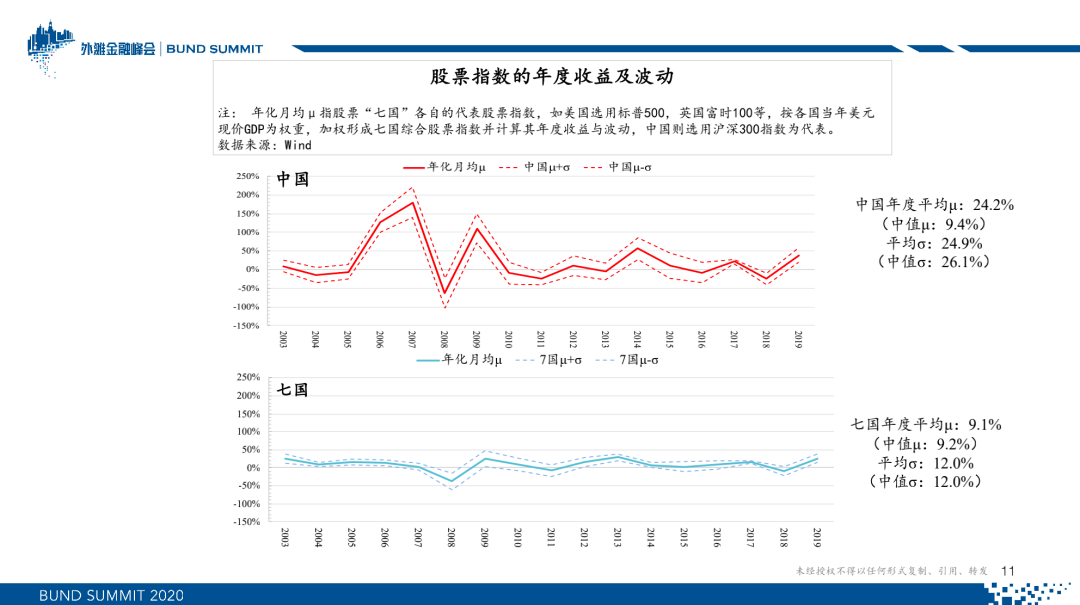

这张图是股票资产,也体现了平均的年度回报以及风险程度,七国(蓝线)和中国(红线)相比,显然中国是回报高,但是波动大。

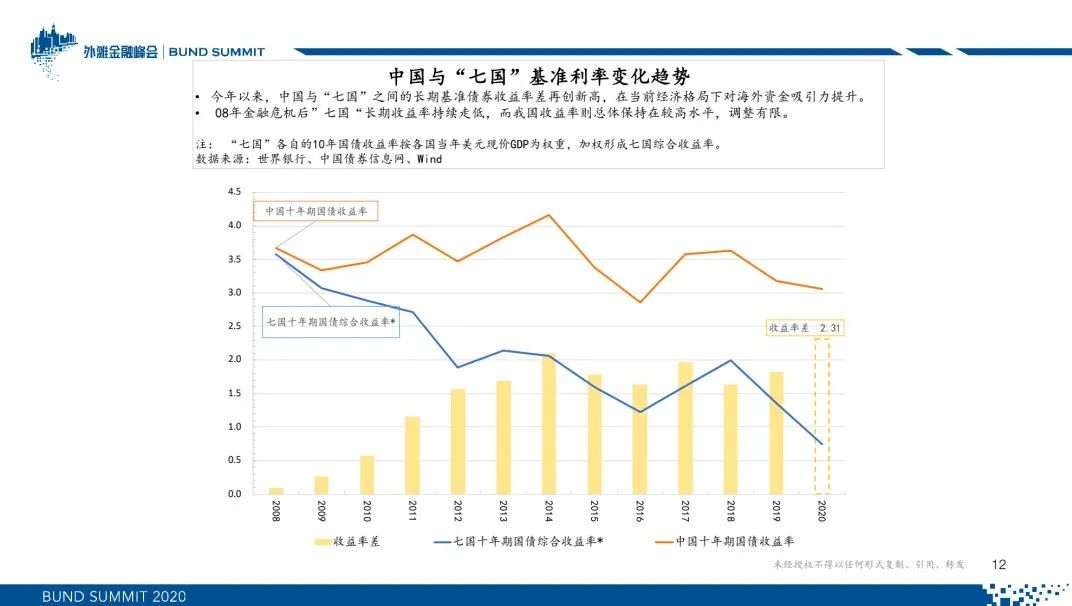

从长期的资产配置角度来看,中国的基础国债利率与七国相比,我们一直是处在相对高的水平,七国的利率一直在往下走,这也是最近这些年总体的趋势。

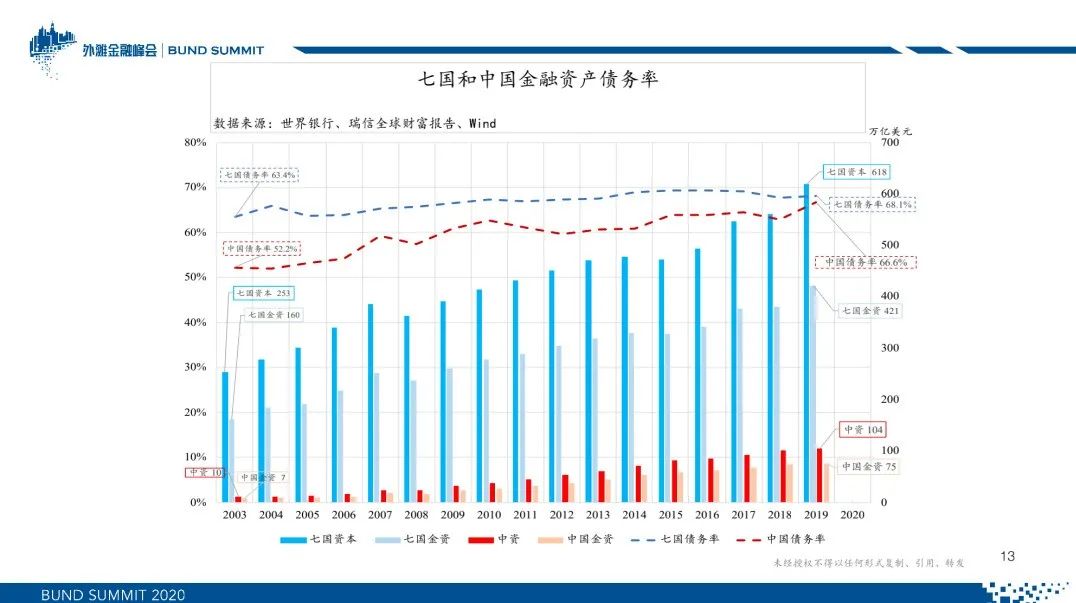

这张图是这是七国和中国金融资产债务率的比较,负债率在上升,货币在迅速增加,利率在降低,降得非常低的水平,有的是0,甚至是负利率,这与货币的增长是非常直接相关的,这正好应该也是符合基本金融规律。

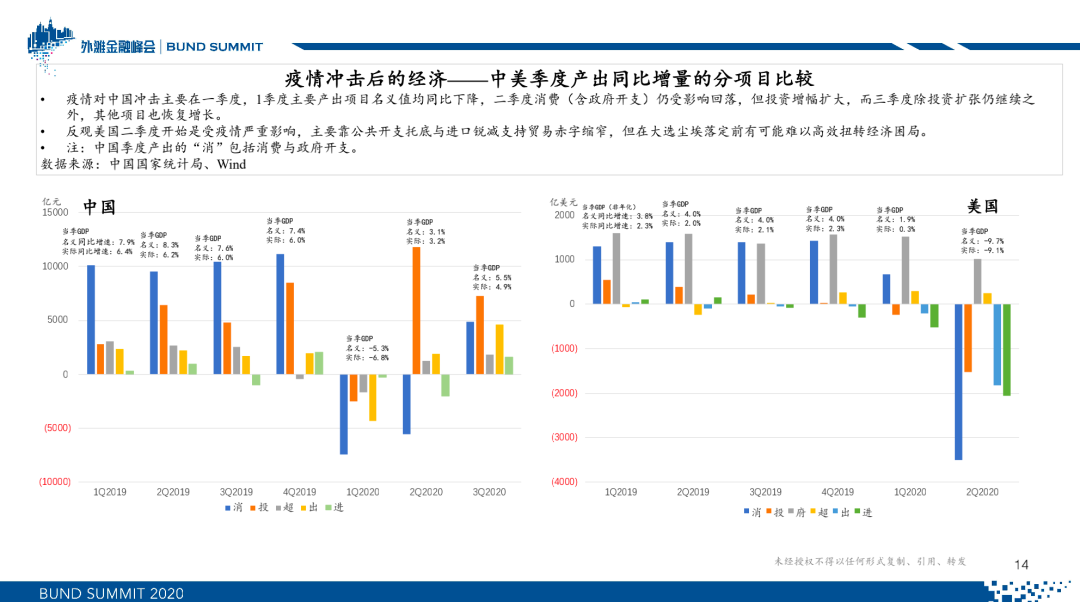

我们再来看一下疫情对中美经济的冲击,左边是中国,右边是美国,前面四个季度你可以看中国有三个季度,美国现在只有两个季度。疫情对我们的冲击,主要是在第一个季度。我们这里可以看出消费投资的变化,消费投资第一季度都是下降的,第二个季度,其实消费还是在下降,但是投资在大规模上升,这样使得第二个季度的整体增长已经开始转正,到第三个季度我们可以看得更清楚,消费也有了相当的恢复,这跟我们生活中间看到的情况也是吻合的。那么你看美国的情况,第一个季度,它的投资也在下降,主要靠政府开支来支撑经济状况,然后第二个季度消费投资都在大幅下降,仍然主靠政府开支来支撑经济,第三个季度情况还没出来。

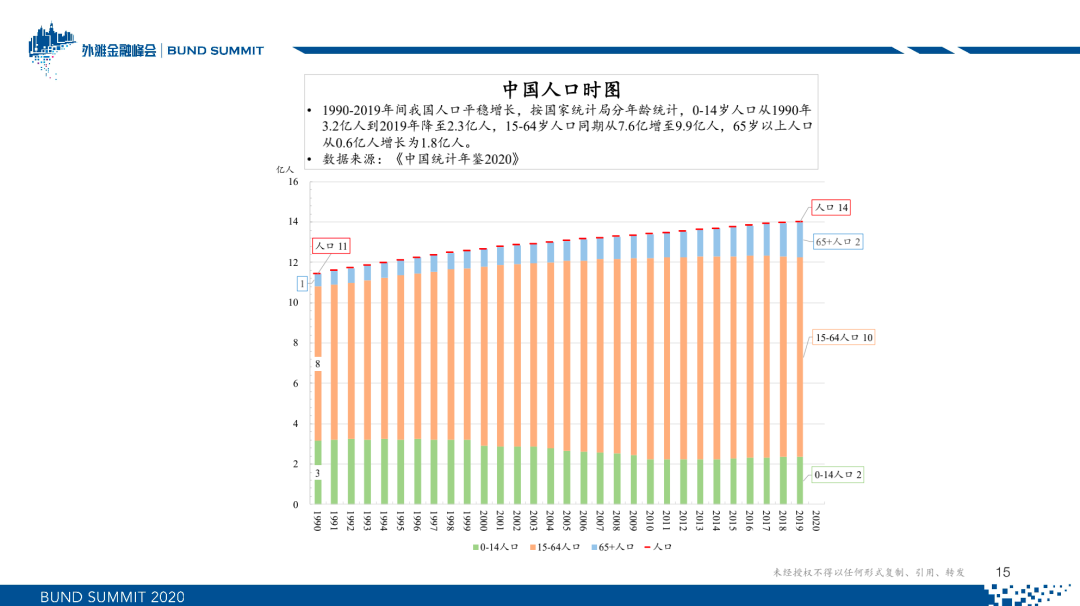

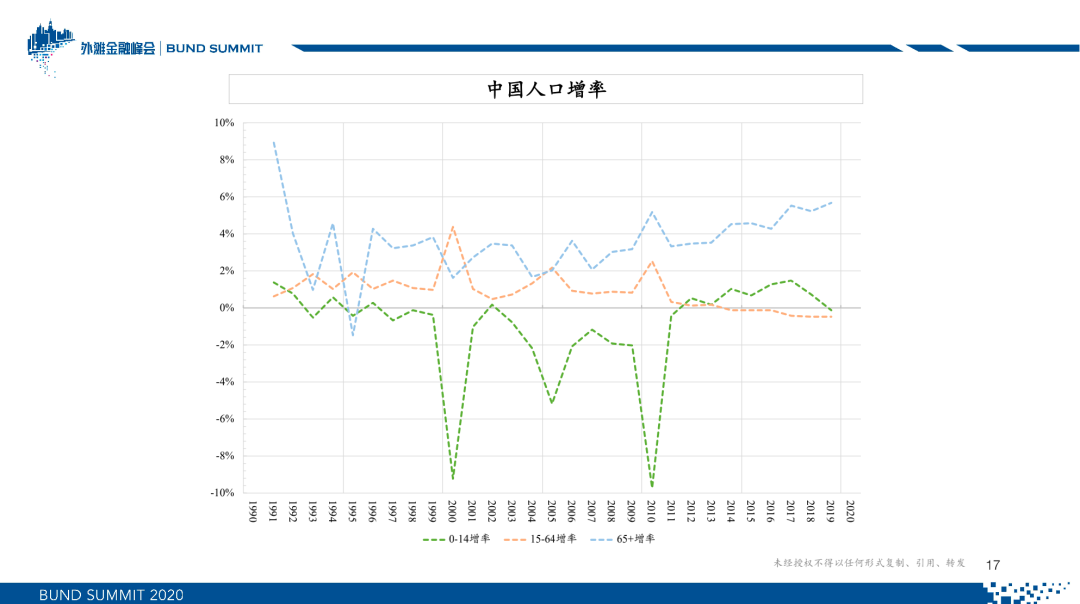

再来看看近年来我国人口的情况,《中国统计年鉴》中人口按年龄分成三个基本的群组,一个是非常年轻的14岁以下(绿柱),一个是中间部分(橘黄色柱),一个是65岁以上(蓝柱)。这张图中老龄化的问题已经明显看出来,从1990年的0.6亿人,到了2019年1.8亿了。老龄化我们已经很清楚了,但是你会发现底下14岁以下的人群,从3.2亿人已经变成了2.3亿人,所以我们这个老龄化是一个两侧的问题,不单是老年人增加,还有年轻人这一端的数量也是在迅速萎缩。

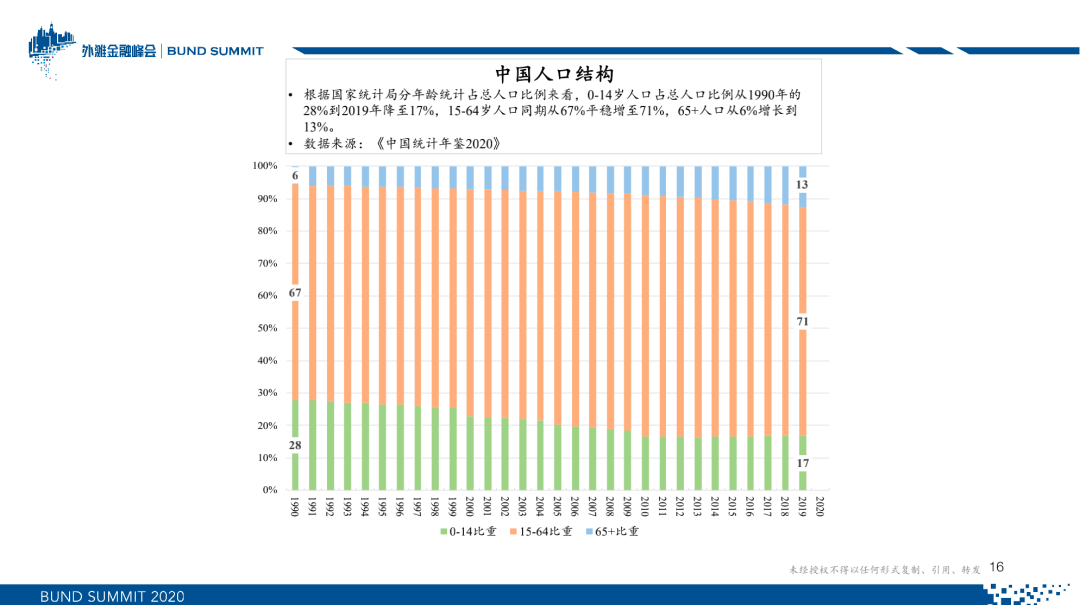

这张图是从分年龄人口数占总人口数比例来看来看,0-14岁人口占总人口比例从1990年的28%到2019年降至17%,15-64岁人口同期从67%平稳增至71%,65+人口从6%增长到13%。

如果你看增加率就更有意思,14岁以下人口1999年以后,在2000年下降9.2%,2008年以后2010年下降了9.7%,也是一个巨大的下降,出生率与我们经济的状况是非常有关系的。而2005年的下降5.2%是为什么?我想也有一个解释,前面那两个显然跟金融危机有关系的,中间这次下降有可能是反过来,经济在迅速发展的时候,相对价格水平也是迅速攀升,考虑实际个体情况开始做了一些调整。而我们看看65岁以上的人口增长率是比较系统稳定地一直在增长。

最后一张图我们来看看世界的资产、收益和消费比例, 600多万亿美元的资产规模,而资产又会产生收益,如果说我们这些收益是为了生活和养老,那么把收益的总体水平跟消费的水平去比较一下,也就是绿色虚线,这就是估测的每年收益跟当年的消费水平的比例,可以看出来高的时候甚至可以达到80%多。回报波动性相对比较大一点,如果我们做一个几何平均估算,就应该是那个紫色的线。比如说平均每年3%到5%的回报,从开始资产总额逐渐增长上去,估出平均收益消费的比,大概就是一条棕色的虚线,也就是说能够达到60%,甚至它也是总体来说还是不断在增长,60%到70%区间的水平。这个结果对我来说也是比较意外或者比较高了,我以为这个比例可能还会更低一点,其实如果你有了有效的资产,其实是可以保证生活的,如果到100%的话就是一个基本生活自由的概念了。

当然这里面有一个核心的问题,全世界的总资产也就是总体的资产,可能过分地集中在一部分人手中,社会未来可持续化发展要继续解决这个分配的问题。这张图是否可以对我们一些传统思维观念的转变也能够有所助益,过去可能我们过分强调了GDP的增长,其实真正的资产收益才是社会应该追求的重要目标。因为要解决养老的问题,解决生活的问题,消费的问题,如果我们有足够良好的资产,高质量的经济,然后能够实现相对比较高的收益,特别是收益和我们基础消费需求比较,能够达到全面覆盖了,可能这才是衡量一个高质量经济的标准,至少这应该是很重要的参考。然后再看一定程度分配的比例问题,我还有一些其它的数据以及推算方法,今天时间有限,还是聚焦在了总体的概念,提出一些想法供大家探讨、思考。谢谢!

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!