区块链技术对保险业的意义

区块链技术对保险业有两大价值:一是区块链技术从本质上解决了互信问题,在保护数据隐私的前提下打破信息壁垒;二是区块链能够帮助保险实现降本增效。

一,区块链基于分布式账本、非对称加密和授权技术、智能合约等技术解决保险中的信任机制问题。一是区块链基于分布式账本特征解决保险信任问题:不同于中心式记账方案那样依赖于某一个中心化节点,区块链通过多个节点分别计算真实数据,实现对投保人身份及信息的多维度交叉验证,使投保人的身份信息公开可查且不可篡改,有效防止伪造身份的欺诈风险。二是区块链基于非对称加密和授权技术解决保险信任问题:区块链上的账户身份信息是高度加密的,只有在获得授权的情况下才能访问,这解决了身份唯一性困境,而区块链的加密过程不可逆且无法随意改动信息,可以避免数据泄露、数据被篡改的可能,杜绝恶意欺诈行为。三是区块链基于智能合约解决保险信任问题:智能合约会定期检查是否存在合约触发条件的相应事件,系统在合约条件被触发时就可以自动执行预先定义好的规则和条款,规避了人工操作可能存在的失误和欺诈因素,大大节省了交易执行成本,例如,基于智能合约实现保险快速理赔。

二,区块链基于去中心化特征及共识机制实现保险业务降本增效。区块链的深度运用将使保险公司的运营成本降低。一是区块链基于去中心化特征实现保险业务降本增效:区块链上任意节点的权利和义务都是均等的,节点与节点之间可以自由连接进行数据、资产、信息等的交换,而无需通过第三方中心机构,区块链的去中心化特质能够安全、独特、唯一地记录有关交易数据的历史信息,解决双重花费问题,做到交易即结算,从而提升了合约执行效率,降低了合约执行成本、运营成本和管理服务成本。二是区块链基于共识机制实现保险业务降本增效:区块链技术提供了多种共识机制,来保障对记录的有效性的认定,共识机制的独立存在使合约的执行成本降到最低,执行效率大大提升,计算服务的范围也大大提升。

区块链在保险行业应用图谱

区块链技术可以防范信息不对称和信任风险,有效降低合约执行成本,提升保险行业整体服务质量。正确应用区块链技术在一定程度上会为保险公司面临的保险诈骗等痛点和难点提供解决方案,对于防止保险欺诈具有重要的现实意义。目前,区块链技术在保险行业的应用主要集中在产品、营销、承保、理赔、风控等领域,推动着保险业务全流程的改造。

区块链赋能产品环节,助力产品费率降低和设计创新。在产品定价上,区块链可以通过降低行政费用、理赔成本等多余费用实现产品费率的降低。例如,区块链技术能够自动验证投保人身份和合同有效性,并通过第三方机构提出可用于审核注册的索赔数据,最后通过基础支付设施或智能合约来完成声明,以此省去多个渠道以及随之产生的多余费用。在产品设计上,区块链可以有效助力保险产品的设计创新。区块链技术本质是一个去中心化数据库,同时还拥有良好的安全性和数据不可篡改性,是天然的信任工具,这一特性与保险产品结合后就可以解决现阶段保险产品开发同质化背后的最主要难题,即缺乏充足的客户数据的问题。一是可以消除客户对于数据安全问题的担忧,使客户愿意将个人数据授权给保险公司使用,进而解决险企缺乏足够的客户数据用于产品开发的问题。二是可以消除险企对于数据共享的安全性的担忧,进而解决行业间数据不流通而造成的缺乏足够数据积累、产品开发同质化严重的问题。三是可以存储并挖掘客户信息的数据价值,服务于产品开发,实现个性化、定制化的保险模式。

区块链赋能营销环节,实现以销售终端和销售人员为核心的新型营销管理模式,提升营销效率。目前传统保险公司应用以总公司为本位的管理模式,由总公司、分公司、基层机构以及具体的团队和营销员从上至下组成。各分支机构开展业务要依据总公司的政策指导,从而进行具体的销售费用配置、保费清分以及财务核算等。这种以总公司为本位、多层级自上而下的传统管理模式管理效率相对低下,已成为传统保险公司所面临的迫切问题与挑战。

未来保险业以区块链为技术驱动力,可以实现以销售终端和销售人员为核心的新型营销管理模式。保险公司在开展业务时,将利用区块链弱中心化的特性,从营销员、到各级分支机构、再到总公司,由内而外逐渐扩散营销状况,极大程度上提升营销员的积极能动性,并大大提升企业的管理效率。在新型的营销生态中,智能合约能够强化保险合同执行的效率与精准度,依照保险合同内容的约定,安全高效地完成保费清分和销售费用结算,极大地解决传统营销人员面临的痛点,提升营销管理效率。

区块链赋能承保环节,通过将投保数据上链构建可信任的高效承保机制。险企在核保过程中往往面临着信息不对称甚至保险欺诈的风险,区块链技术的应用可以在承保环节精准、公平地做出承保决策,并降低调查成本。保险公司通过构建基于区块链技术的信息共享平台,将车辆信息、医疗健康信息等投保人相关数据上链,以实现投保人信息的可追溯和不可篡改,有效地帮助保险公司实现对投保人信用的重构,进而建立一个更加公平、透明、安全和高效的承保机制。例如,在健康险的承保过程中,保险公司可以构建基于区块链技术的健康档案和电子病历系统,有效实现医院、药店、投保人等多个参与方自主信息的分享与利用,为所有参与方之间建立起有效的信任,从而降低核保调查成本及承保风险。

区块链赋能理赔环节,通过将理赔信息上链和保单代码化实现理赔业务降本增效。保险公司在理赔环节应用区块链技术将投保人、行业外部数据源如各类数据中心等多方信息上链进行共享,实现理赔数据的互联互通,可以有效确保理赔案件的真实性与合法性,降低核赔和理赔成本。区块链的智能合约技术可以实现保单代码化,使得所有保单合同条款公开透明,保单一旦满足约定的理赔条件,将会自动触发理赔流程,实现理赔自动执行。智能合约技术避免了保险公司和投保人双方对理赔条件和免责条款等理赔规则的认定纠纷而导致的核赔矛盾,可以实现理赔的自动执行,提升理赔效率。

区块链赋能风控领域,在保护数据安全的前提下打破数据壁垒,实现行业内数据的互联互通。目前保险行业存在着严重的数据孤岛现象,风险数据呈现分散化、碎片化分布,且风险数据在各险企之间相对独立、共建共享程度低,导致保险合同双方在被保险人风险信息方面存在严重信息不对称的情况,严重影响了保险机构的风险识别及风险管理能力。区块链可以在保护数据安全的前提下打破数据壁垒,实现行业内数据的互联互通。

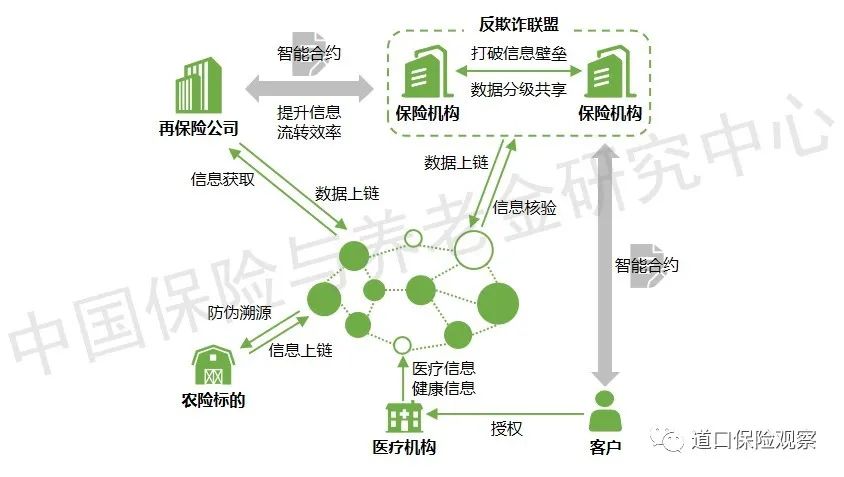

图1 区块链在保险业实际落地的应用

数据来源:艾瑞咨询,中国保险与养老金研究中心

目前区块链已经在保险业包括个险、再保险、农业保险等领域有了实际落地的应用。例如,用户健康信息及医疗机构的信息上链能够极大缩短理赔流程,在引入智能合约后实现赔付条款的自动执行,无需人工参与。各保险公司可以建立区块链反欺诈联盟,打破过去机构间的数据壁垒,提升欺诈识别和核保风控能力。另外,在再保险领域区块链能够解决交易双方信息流转效率低下和信息不对称的痛点,促进行业发展。

版权声明及安全提醒:本文转自网络平台道口保险观察,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!