来源| 任博宏观论道

【正文】

截至目前,已有6家国有大行和8家上市股份行(除华夏银行和浦发银行外)发布了2023年年报,向市场呈现了其2023年的基本经营情况。不过从简要的财务指标对比来看,部分人士显得格外迷茫,对国有大行录得好于股份行的经营表现表示不甚理解,毕竟国有大行的净息差空间更窄、盘子更大。

笔者认为,这个结论非常清晰,即国有大行在蚕食股份行的市场份额,或者说国有大行在蚕食股份行和地方性银行的市场份额,以求缓解低息差困境,重塑自身相较于股份行在诸多领域的竞争优势,包括但不限于资产质量、市场份额与创利能力等。

一、息差空间更窄的背景下,国有行的业绩表现好于股份行

从2023年年报披露的信息来看,国有大行与股份行之间大致呈现如下几个特征:

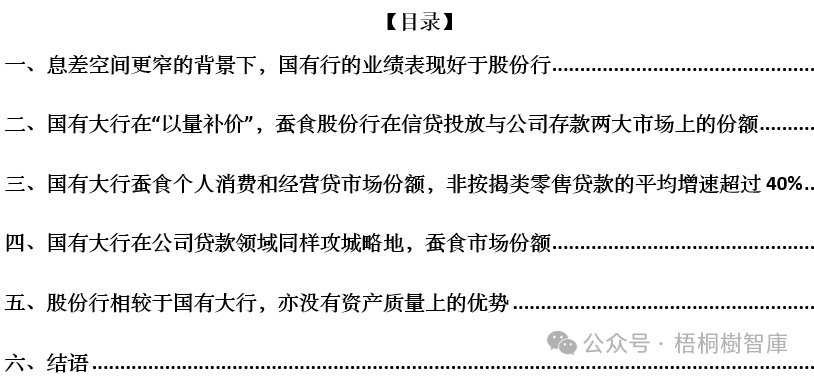

(一)国有大行的规模增速显著快于股份行,如2023年6家国有大行的总资产增速平均达到12.13%,较股份行的7.53%高出4.6个百分点。特别是,2023年,6家国有大行中有5家总资产增速达到两位数,而8家股份行中仅1家超过两位数。

(二)国有大行的净利差与息差空间明显窄于股份行,如2023年6家国有大行的净利差与净息差分别为1.50%和1.62%,较股份行均低22BP。其中,工行、农行、中行和建行的净利差甚至低于1.5%,交行的净利差更是低至1.14%;而招行、平安银行的净利差与净息差均高于2%。当然,国有大行中也有利差与息差空间较高的银行,如零售业务占比较高的邮储银行;股份行中也有利差与息差空间较窄的银行,如民生银行与渤海银行等。

(三)国有大行的业绩表现总体好于股份行,如2023年6家国有大行的营收、利差收入、归母净利润与拨备前利润同比增速分别为0.37%、-2.56%、1.85%和-2.23%,均明显好于股份行的-3.14%、-4.57%、0.09%和-4.83%。也即,虽然2023年国有大行与股份行的业绩表现均不甚理想,但国有行还是明显好于股份行。再比如,2023年兴业银行、光大银行和渤海银行的归母净利润同比分别大幅下降15.61%、8.96%和16.81%。

资料来源:各银行2023年年报、作者整理

二、国有大行在“以量补价”,蚕食股份行在信贷投放与公司存款两大市场上的份额

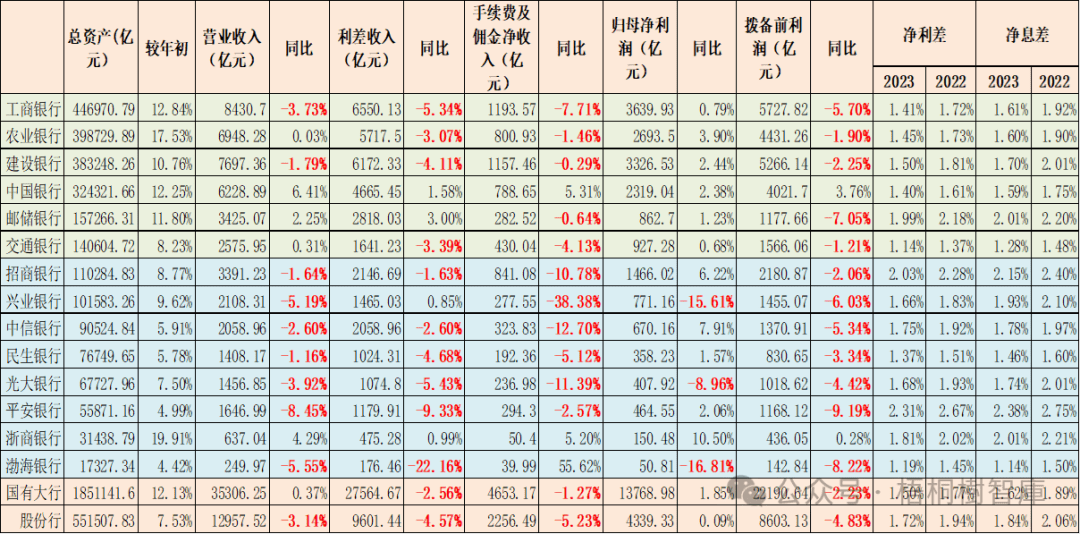

前面已经指出,仅从规模指标来看,国有大行是明显好于股份行的。进一步从存贷款、零售存贷款以及公司存贷款的增长情况来看,也能印证上述结论,即国有大行在以量补价。

(一)2023年国有大行的贷款总额、零售贷款与公司贷款增速分别达到12.69%、5.56%和18.56%,分别较股份行高出6.51、4.57和7.58个百分点。特别是,我们看到,2023年渤海银行的贷款同比下降2.57%,光大银行、平安银行与渤海银行的零售贷款同比分别下降0.43%、3.4%和18.96%,而兴业银行与民生银行的零售贷款增速亦分别仅为0.12%和1.47%。

这充分显现出,股份行2023年在零售端与公司端的信贷投放均遭受了比较大的压力,而工行、农行、建行、中行与邮储银行2023年的贷款总额与公司贷款增速均在两位数以上。

(二)相较于信贷投放的大幅增长,国有大行在存款端的争夺并不激烈,这可能是因为2023年存款拓展的压力并不大。例如,2023年国有大行的零售存款增速为13.49%,低于股份行的17.72%;公司存款增速为8.68%,高于股份行的3.18%。其中,兴业银行与平安银行的公司存款同比分别下降0.07%和3.43%。

这意味着,2023年股份行不仅在信贷投放上遭受了巨大压力,在公司存款的吸收上也面临不少压力。换言之,国有大行可能在信贷投放与公司存款拓展两个市场上蚕食股份行的份额,且这里的信贷投放在零售端与公司端均有显著体现。

资料来源:各银行2023年年报、作者整理

三、国有大行蚕食个人消费和经营贷市场份额,非按揭类零售贷款的平均增速超过40%

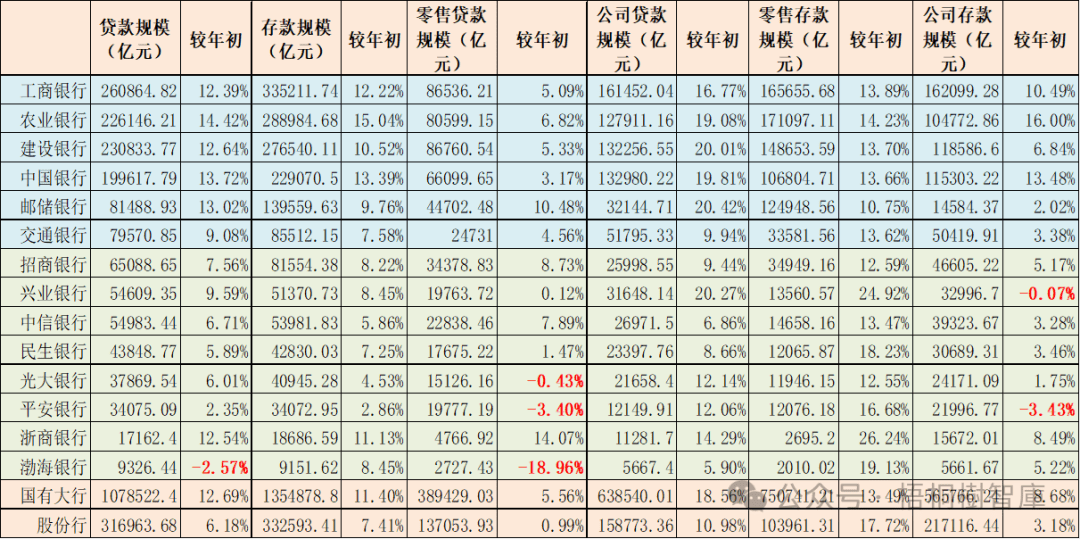

2023年,相较于公司贷款而言,零售贷款增速普遍较为乏力,不过如果从零售贷款结构上的变化来看,则会发现国有大行实际上已经在做出比较大的调整。

(一)2023年国有大行个人住房按揭贷款平均增速为-2.02%,低于股份行的0.88%,表现出国有大行在个人住房贷款投放上较为乏力(且不论这种乏力是主观还是客观因素)。

(二)2023年国有大行个人消费贷款与个人经营贷款平均增速分别高达40.92%和44.21%,远高于股份行的-0.68%和11.08%,亦远高于5.56%的整体零售贷款增速,这表现2023年国有大行将很大一部分精力放在了个人消费与经营贷款的投放上。

由于个人消费贷款与经营贷款对利率的敏感性较高(或者说较个人住房贷款更高),我们有理由相信2023年国有大行正是通过卷利率的方式加大上述两类贷款的投放,而在整体零售信贷增长较为低迷的环境下,这两类贷款的大力度投放无疑是存量博弈,即国有大行从股份行手中抢夺了大量个人消费与经营贷的市场份额。

资料来源:各银行2023年年报、作者整理

四、国有大行在公司贷款领域同样攻城略地,蚕食市场份额

除抢夺个人消费贷和个人经营贷的市场份额外,国有大行在公司贷款领域同样表现不俗,抢夺市场份额的态势非常明显。

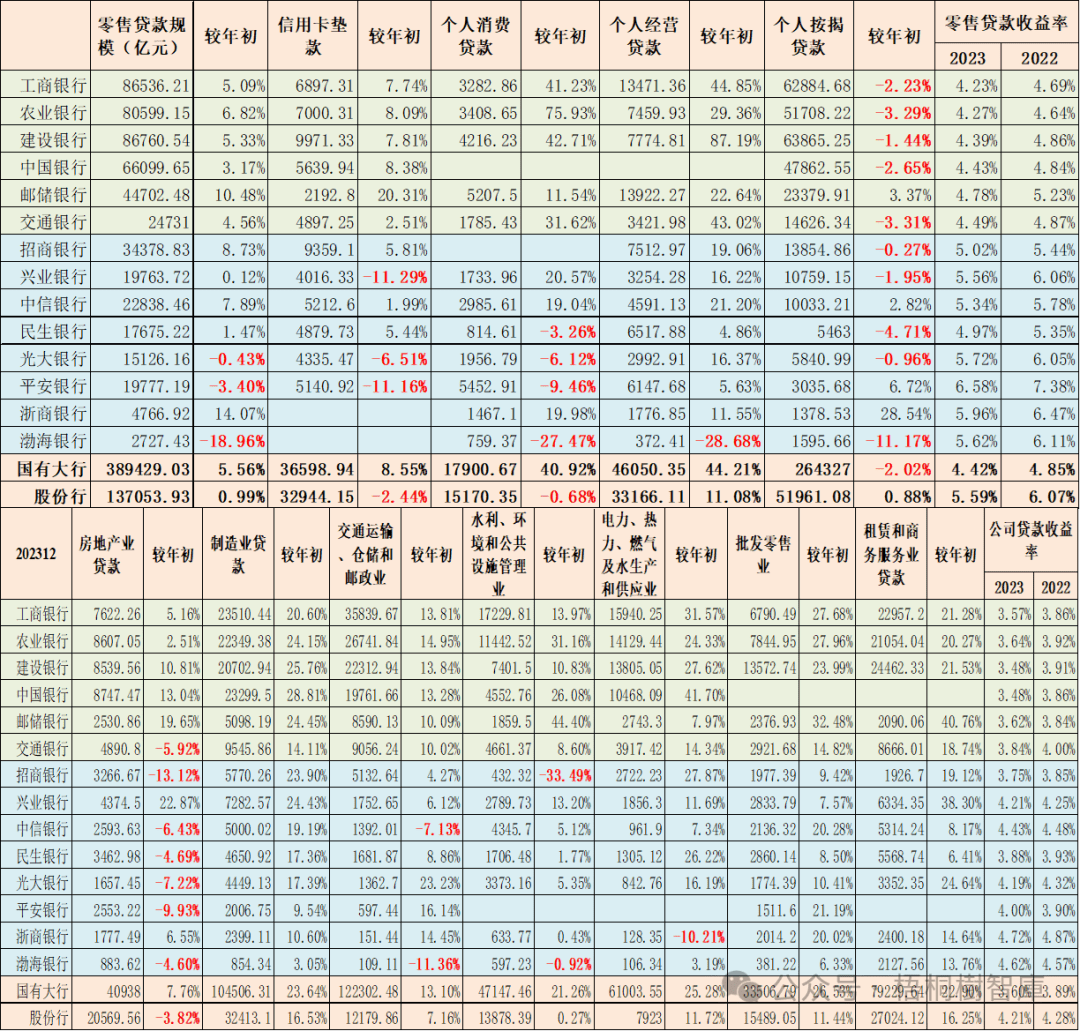

(一)2023年,股份行在房地产贷款以及交通运输、仓储和邮政业贷款,水利、环境和公共设施管理业贷款等领域的投放上表现较弱,而国有大行在这三个领域的贷款余额同比增速分别为7.76%、13.10%和21.26%,远高于股份行的-3.82%、7.16%和0.27%。当然,这其中可能有一些政策层面强行引导国有大行加大地产领域信贷投放和融资平台债务重组的成分。

(二)不过在制造业贷款,电力、热力、燃气及水的生产和供应业贷款,批发零售业贷款、租赁和商务服务业贷款等领域,国有大行同样表现不错,2023年平均增速分别达到23.64%、25.28%、26.50%和22.90%,高于股份行的16.53%、11.72%、11.44%和16.25%。

很显然,在公司信贷投放上,笔者看到的情况是,股份行只想着和国有大行在政策鼓励领域与其竞争,而在政策限制领域却主动将市场份额让给了国有大行。毕竟,政策限制领域(如地产、城投等)仍有庞大的信贷投放需求,而政策鼓励领域的竞争则主要看股份行并不具备优势的价格这一因素。

资料来源:各银行2023年年报、作者整理

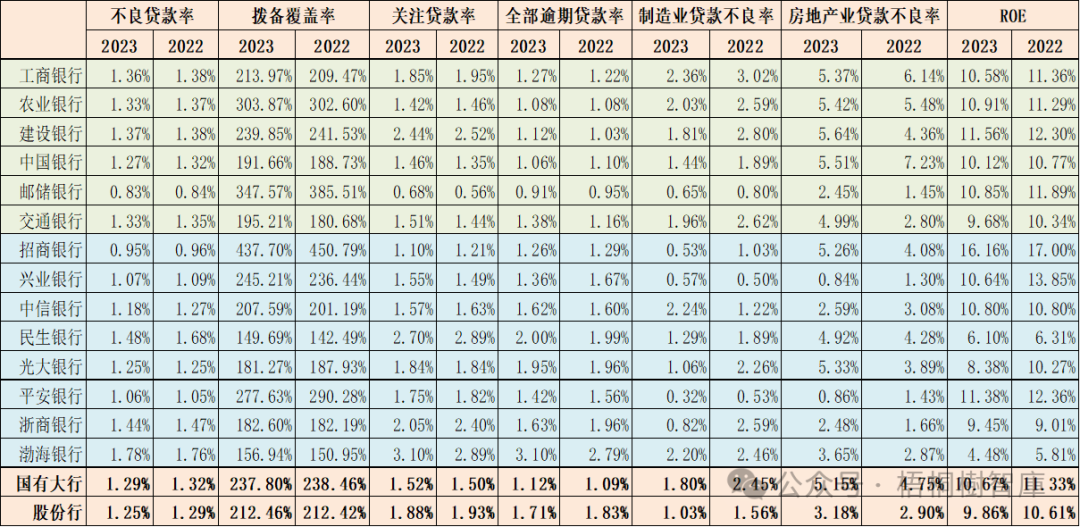

五、股份行相较于国有大行,亦没有资产质量上的优势

除规模增长上的优势并逐步蚕食外,股份行相较于国有大行资产质量上的优势也基本上不存在。虽然2023年国有大行的不良贷款率略高于股份行,制造业与房地产业贷款的不良率远高于股份行,但是国有大行的拨备覆盖率、关注贷款率和逾期贷款率总体好于股份行,综合下来的ROE水平亦优于股份行。

这意味着,通过蚕食股份行的市场份额,国有大行相较于股份行的优势正在被重塑。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!