来源 | 老古成都

从国家加强个人信息权益保护完善个人信息规范使用的角度,对目前市场上第三方个人信息数据供应商的经营活动,统一纳入持牌个人征信的范围进行管理,是很有必要。而推动商业银行互联网信贷业务做好个人信用信息断直连整改,则除上一个目标之外还包含着监管层的另外一个目标,是希望最终能够让商业银行提升自主的独立的数据治理和风险控制能力。如果我们围绕着这后面一个目标来进一步展开讨论,那么真正捋清楚这两种场景之下关于所传送数据的区别,是有着实际的意义。

讲到断直连的源头,大家都会提及:“2021年4月,人民银行牵头多家金融监管部门,就金融业务持牌经营、依法合规开展个人征信业务、强化金融消费者保护机制等议题联合约谈腾讯、京东金融、360数科和字节跳动等13家网络平台机构”;随后,“2021年7月,人民银行征信管理局下发通知,要求13家网络平台机构在与金融机构开展引流、助贷、联合贷等业务合作中,不得将个人主动提交的信息、平台内产生的信息或从外部获取的信息以申请信息、身份信息、基础信息、个人画像评分信息等名义直接向金融机构提供”。

由此自然而然地在市场上不少人,大凡提到个人信用信息的断直连,首先是将目标指向与商业银行等有资质放贷的金融机构开展合作提供获客导流类助贷服务的互金平台,并且将解释的重点放在互金平台与商业银行之间的“断”。这种理解几乎成了对“个人信用信息断直连”政策落地方向的一个主流理解。

但笔者认为这个理解不精准。

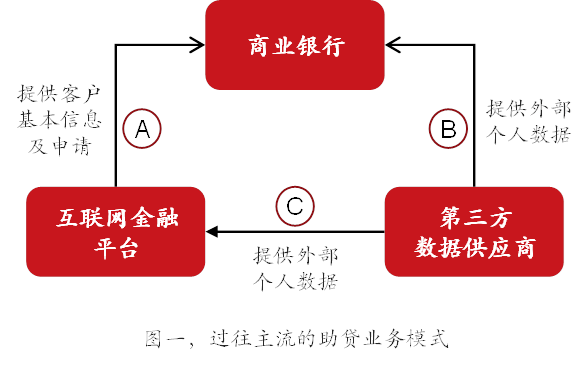

其实在过往的商业银行开展的互联网信贷业务中,尤其是助贷类的业务中,主流的业务模式是:

回到监管所强烈推荐的商业银行在开展互联网信贷业务中要尽快实现独立自主的风险管控的维度来看,客观地讲,在过往的主流业务模式下,互金平台其实是很不愿意将自己拥有的可供商业银行进行风控审批的数据提供给商业银行,其出发点可能就是想把商业银行的互联网信贷业务一直绑定在自己平台的获客和对客户初步筛选的优势上,而不希望看到商业银行通过此类业务合作在逐步地真正地提升自己的风控审批能力;也就是说,目前随着互金平台向商业银行推送贷款申请客户而一起提供的有利于商业银行开展风控审批的数据,不是太多了而是太少了,确切地说是实在少得可怜。商业银行在开展互联网信贷的过程中,在进行自身的风控审批中,目前则更多地是靠自身对接和导入其他第三方数据供应商的外部个人数据,并配合以商业银行自己有利条件下可以获取的人行个人征信报告。

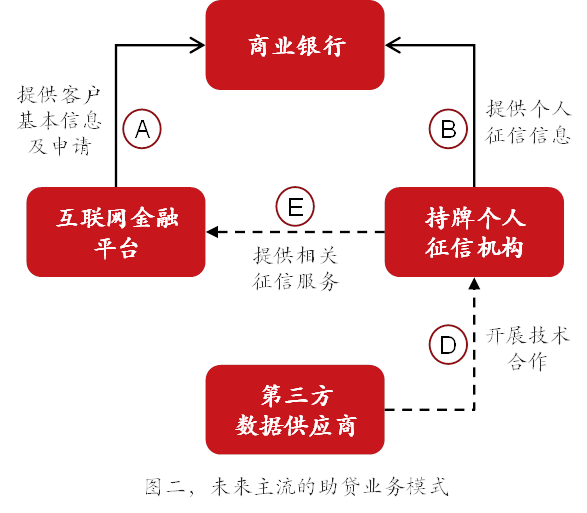

所以我们回过头来看图一所示的业务模式,商业银行要推进“断直连”整改,重点要断的应该是B而不是链接A。若进一步将市场对第三方数据供应商的经营模式进行整改一事放在一起考虑,笔者认为未来的理想的商业银行开展的助贷类互联网信贷业务的业务模式则应该是:

至于借款人个人主动提交的信息,前面说过分两类,一类是借款人个人在登录贷款申请APP时提交的信息,这部分信息一般不多,也是商业银行提供放款必须需要的信息,比如姓名、身份证号和身份证地址、电话号码、贷款申请金额和期限、还款方式选择、贷款用途说明、放款回款银行卡账号等等。这类信息从个人隐私保护的角度是需要规范的,但从提升商业银行独立自主风控能力的角度则是不相干的。另外一类则是借款人个人在登录贷款申请APP后进行操作留下的痕迹,比如生物指针信息、设备指纹信息、地理位置信息、页面埋点信息等等,这类信息是非常必须在合规的条件下获取和使用,因此,本身就应该是通过持牌个人征信机构的嵌入等模式,对互金平台在这类数据的获取和使用方面予以各种有效约束,这方面的细节在此就不再展开,而需要强调的是,笔者也确实从未见到互金平台向其提供助贷业务合作的商业银行随著贷款申请的推送同时提供这类信息。

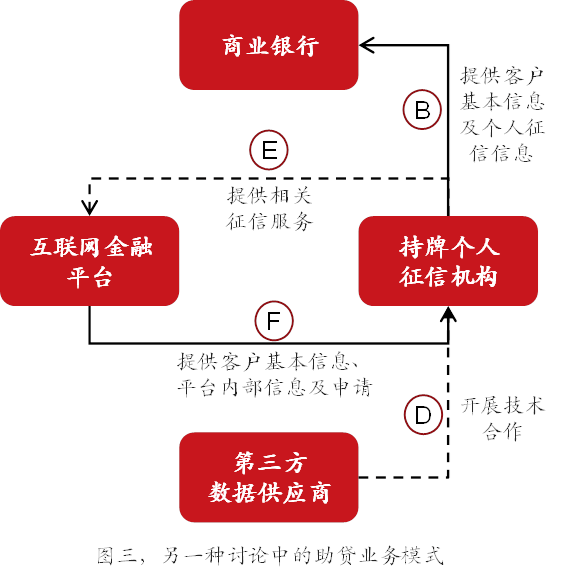

那如果非要中断链接A而推行图三所示的链接F呢?笔者认为,在目前的主要依靠互金平台来营销获客后派送给相关资金机构进行放贷的助贷业务模式下,则意义真的不是很大,除非未来某个时刻这种助贷模式有着彻底的变化,诸如变成为各家商业银行上线自己的获客APP然后部署在互金平台上,并且自己进行营销,此时平台就类似一个提供商业银行入驻的贷超。但就目前的状况来看,要实现这种贷超模式还为时尚早。

在目前这种互金平台与商业银行之间的助贷合作模式没有根本性变化的前提下,彻底中断链接A并让所有申请客户和贷款申请基本信息都通过图三所示由持牌个人征信机构转送,那首先是将增加持牌个人征信机构的工作量,其次是否将进一步增加业务成本并分摊到最终借款人头上呢?再说这些都是基本信息,而目前模式下,客户从开始发起借款申请到借到款后整个流程中,还有线上签约、线上查询合同及还款计划、线上发起提前还款等一系列操作,皆要通过互金平台的前端APP来操作,而这些背后都是互金平台与商业银行之间的一系列相对应的链接,那么所有这些链接是否都要走持平征信机构来转接呢?

除了上述详细讨论的助贷业务合作下的情况,我们再来看一下联合贷业务合作下的情况。

首先我们必须认识到,作为共同出资发放的联合贷业务,合作的双方必须都是有放贷资质的金融机构,通常是一家为发起行而另外一家为参与行,而不是我们前面所说的互金平台。我们要讨论的情况是,未来在两家有放贷资质的金融机构之间,在传送客户申请信息的时候,是否有必要也通过持牌个人征信机构?笔者相信市场上会普遍认为大可不必。另外,在目前市场上联合贷的业务合作中,比起互金平台与商业银行的助贷业务合作,发起行在向参与行推送客户基本信息和申请进件的过程中,有没有将自身从其他数据源获取的各种外部数据或自身拥有的内部数据传递给参与行呢?客观地讲也是很少的。当然,在联合贷业务合作模式下,发起行与参与行之间能否分享除了基本信息之外的客户数据,在合规上怎么看待,则是另外一个问题,超出了我们今天要讨论的题目,就不在此深入展开。

总之,从商业银行的视角来看,当前为商业银行提供助贷业务合作的互金平台,在给商业银行提供的有利于商业银行提升自身的独立自主的风控能力的数据,不是太多了而是太少了。只有充分认识到这一实际,才能在我们所从事的“断直连”整改中,不要被因整改而整改,从而使得商业银行在互联网信贷业务独立自主的风控中,目前已是极为有限的信息获取变得更为枯竭,最终出现本末倒置的结果。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!