来源 | 金融创新社

作者 | 江苏农信

一、项目背景、目标及相关规划

1.项目背景

普惠金融是国家赋予农信的使命,做小做散是江苏农信坚定不移的定位,小散也是普惠金融的主要特征。截至目前,全系统拥有零售客户400万户,客户经理人均管户数约为200户,根据增户扩面三年规划,到2025年全系统客户经理人均管户数将增长到1.5倍,做多客户数已在全系统形成共识。然而当前随着互联网金融向纵深发展,同业机构下沉竞争加剧,全系统息差收窄盈利承压,客户群体及客户需求也更加多样化,做小做散面临三大瓶颈:信息不对称、管户难、增户扩面成本高。随着数字化转型飞速发展,新技术的成熟应用给零售金融带来新动能。

本次项目我们规划将前台营销、零售信贷、电子银行、账务理财、管理考核等闭环设计,通过平台升级、重构及整合,实现数据、资源、产品、流程的内聚,提升数据整合度、结构化应用程度及数字化决策水平,打造“以客户为中心为主线、以全员营销为核心”的营销闭环,支撑灵活高效的新阳光信贷业务模式,大幅增强获客、管户及活客能力,提升数智化风控及决策水平,破解零售业务三大瓶颈,打造承载普惠金融服务的新零售平台,实现不增人而增效的高质量发展。

2.项目目标

一是实现数字化移动化营销及综合展业。新建普惠展业平台,通过统一用户认证及业务服务整合,内聚数据、资源、产品及流程,实现统一客户经理入口,新建客户池、“码上营销”、渠道运营画布、权益活动等模块,结合网格营销、CRM、ECIF、标签管理等系统功能,依托手机银行、微信生态、展业APP三端,建立多触点营销机制,完善进件管户、线上营销、场景营销等功能,强化全生命周期的营销分析挖掘能力,打造集数字营销、数字贷款、公共产品办理等功能于一体的综合性数字化移动化展业平台。

二是实现数字化智能化线上化信贷。新建零售信贷系统,作为新阳光信贷的支撑,实现授信申请、客户预审、准入、备案、授信调查、授信审批、授信额度管理、授信补录、合同管理、合同签约、押品管理、放款、智能贷后等零售信贷全流程业务操作及管理,重构信贷业务五大流程,兼容三台六岗及包办制等模式,支持线下业务流程的线上化办理,升级风控平台,依托决策引擎、特征工厂、大数据平台,为客户各类信贷业务模型提供风险决策支持,提升信贷营销效能、数据整合度、结构化应用程度及数字化决策水平。

3.项目规划

江苏农信普惠展业平台功能涵盖前台营销、零售信贷、电子银行、账务理财、管理考核等。平台用户覆盖客户经理、柜员、审批岗、中层管理者、总行高管、省联社等各类岗位角色。平台定位为承载全行业普惠金融服务的大零售平台。

按照项目建设规划,平台一期聚焦零售营销、零售信贷的业务办理闭环,重点提升客户经理效能。经分析一期需求有4大核心内容:客户管理、营销管理、零售信贷、智能风控。客户管理:统一的客户中心模块。包含客户管理、群组管理、管户管理、画像、标签等;营销管理:整合线下线上营销。包含线索、商机、活动管理、客户优选、营销打卡、网格营销等;零售信贷:个人信贷贷前、贷中、贷后全流程,灵活兼容三台六岗及包办制多种模式,提升移动化、数字化、无纸化、智能化;智能风控:风控模型决策、特征工厂数据查询解析;支持单笔、批量决策;支持预审、准入、评分、额度、利率、贷后等。

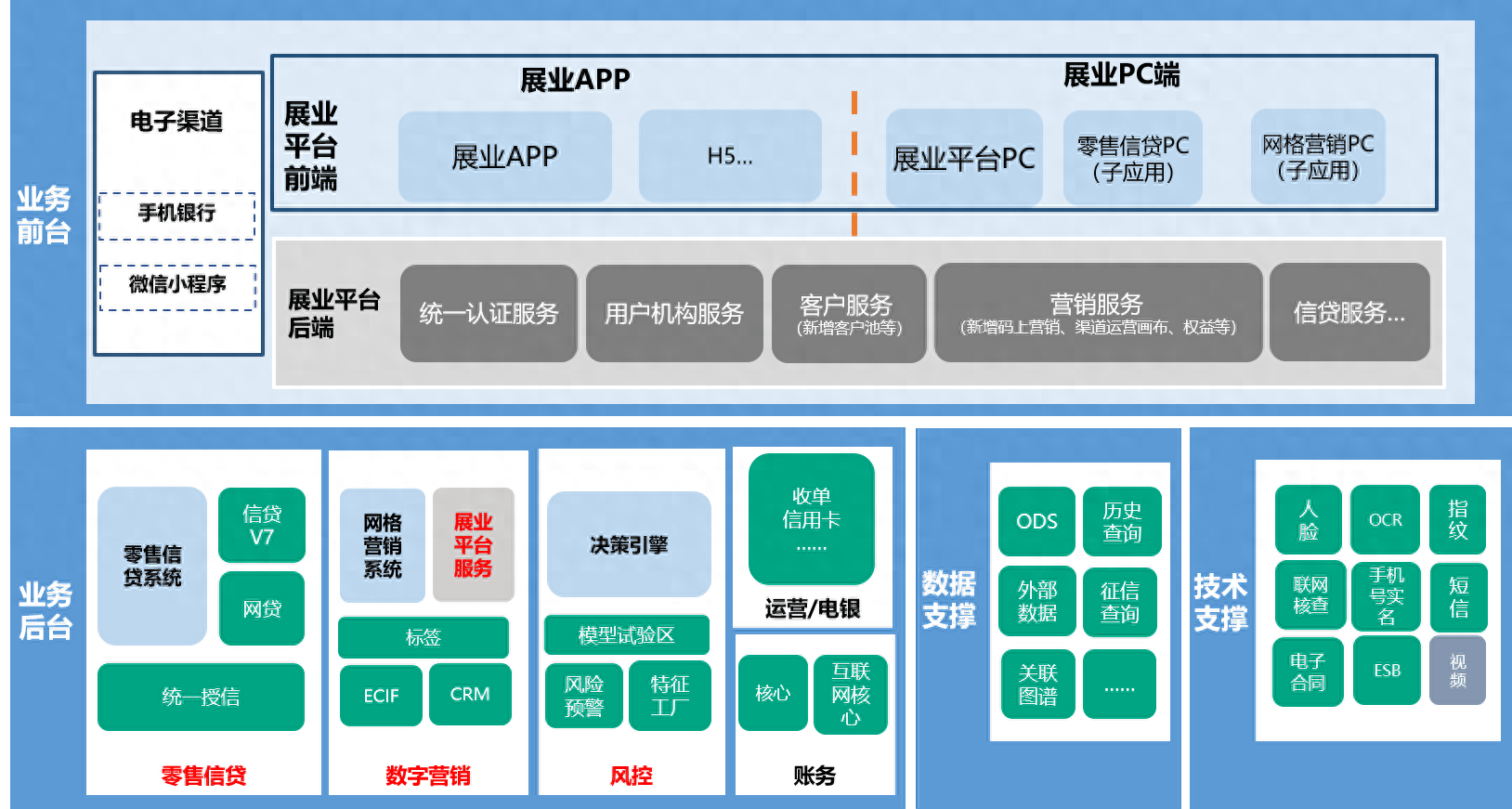

4.架构功能

普惠展业平台基于国产数据库及服务器,采用分布式微服务架构,以服务共享为基础,实现多端服务支持。平台前台功能操作主要包括展业APP和展业PC两个渠道,具体业务功能主要包括:数字营销、零售信贷及公共产品。

数字营销主要实现:一是客户中心,联通网格营销系统、ECIF、CRM等系统客户信息,实现对潜在客户、名单客户、存量信贷信用卡客户、商户的统一数字化管理。二是数字营销,实现走访、营销、监测分析等,其中,“码上营销”、渠道运营画布、权益活动等功能在展业平台新建。三是工作台,实现待办任务、日程提醒、排名展示等。

零售信贷系统基于国产数据库及服务器,以分布式架构为基础,采用组件化、服务化的设计方式,构建独立可共享的信贷业务组件,为展业APP提供后台服务,展业PC端通过微前端及子应用内嵌的技术嵌入零售信贷系统页面进行展示,具体业务功能包括授信申请、授信调查、授信审批、人工准入、预审、授信补录、线上授信、额度冻结、额度解冻、额度取消、额度转移、额度总览、合同登记、合同审批、合同变更、押品、押品出库押品入库、放款申请、放款审批、贷后检查、动态调额、统计查询等。

公共产品主要实现:信用卡、收单商户、一键签约、财富管理等运营及电银业务,此模块内容按照项目实施规划逐步加载。

展业平台后端主要实现统一用户权限管理认证,相关接口服务的调用、编排及记录等,提供用户机构服务、客户服务、营销服务、信贷服务等。同时,新建了客户池、“码上营销”、渠道运营画布、权益活动等模块。

风控平台作为风控决策的业务后台,为客户贷款资格预审、客户风险评级、贷款额度测算、利率测算等业务模型提供风险决策支持。利用特征工厂,把实时数据转化为标准化、可配置的数据指标,实现大批量标准化指标的加工计算。利用决策引擎平台,把业务决策过程通过图形化方式部署,实现业务决策开发图形化、决策部署快速化和决策过程追溯可视化。利用风险预警体系,建立风险关联传导的预警机制,将客户的各类预警信息推送至展业平台,做到客户风险全方面监测和控制。

二、创新点

1.基于国产数据库及服务器建设新一代分布式微服务架构平台

江苏农信基于国产数据库及服务器,采用分布式微服务架构,建设新一代普惠展业平台及零售信贷系统,统一移动开发技术栈,建立本地同城部署架构的安全可控分布式数据库集群,实现Oracle和DB2数据库到GoldenDB的平滑迁移和替换。

平台以服务共享为基础,实现多端服务支持。平台具备统一用户认证能力及业务服务整合能力,能够在保持行内系统独立性的基础上,实现业务功能的内嵌和集成。平台提炼移动开发相关的技术及业务组件,探索APP、小程序、H5等移动端和web端产品的统一开发,提升移动应用开发效率,快速响应业务需求,为统一移动开发技术栈做好积累和储备。平台采用组件化、服务化的设计方式,对信贷业务功能进行恰当分解,满足各个功能组件的独立性、松耦合性,构建独立可共享的信贷业务组件,满足系统未来快速更新迭代要求。

2. 探索落地营销业务中台建设,打造数字营销闭环

平台新建客户池、“码上营销”、渠道运营画布、权益活动等模块,升级网格营销平台、CRM、ECIF、标签管理等系统功能,依托手机银行、微信生态、展业APP三端,建立多触点营销机制,完善进件管户、线上营销、场景营销等功能,强化全生命周期的营销分析挖掘能力,实现以客户画像为基础,以网格管户为框架,以权益价值为驱动,构建以商机线索为核心功能点的数字营销闭环体系。

3.重构零售信贷作业模式,支撑数字化新阳光信贷

一是对现有信贷流程重构,优化重塑授信、签约、放款三大流程,支持不同信贷管理模式,通过对产品、金额、担保等多维度参数配置,灵活兼容“三台六岗”制、事业部制等多种管理模式,优化信贷业务岗位设置,实现尽职即免责。二是实现线下流程全面线上化,包括征信授权、授信申请、合同签约、担保签约、抵押办理、自助放款等多个场景,减少客户经理事务性工作量,提升信贷办理效率及客户体验。三是实现调查、审查数据标准化,将授信调查数据与营销信息自动引入信贷流程,为信贷业务营销、调查提供支撑,实现系统辅助决策,提高信息采集、查看效率和风险识别的准确性、及时性。四是基于内外部数据,依托并升级风控平台,基于营销模型,实现对目标客户的多级筛选营销及准入,提升营销走访的精准性,基于预审模型、额度模型、用信准入模型、贷后模型等21个模型实现个人信贷授信智能决策,大幅提升营销、授信、用信、续期、提额等信贷业务的数字化和自动化水平。

三、项目过程管理

江苏农信于2022年6月启动普惠展业平台项目。2022年10月需求定稿。2022年12月同步开展需求分析、POC测试、平台采购等工作。2023年1月建设方案编制及评审。2023年2月-4月同步进行需求细化、系统设计及开发。2023年5月-6月开展功能测试、非功能测试及用户验收。2023年6月5日-6月28日提前开展资源准备、网络配置及数据迁移演练。2023年6月29日新系统部署、部分行内系统部署。2023年7月1日数据迁移及系统切换,开展数据迁移技术验证、应用技术验证。2023年7月2日业务验证及内部测试运行。

四、运营情况

普惠展业平台于2023年7月1日完成淮安、镇江、海门三家试点农商行数据迁移及相关系统的变更,并开展试运行运行。其中,淮安农商行于7月2日03:30左右发放第一笔新系统信用贷款,海门及镇江农商行于11:00左右发放第一笔不见面签约贷款。截至2023年9月上旬,平台新增切换上线5家农商行,共8家农商行运行。

通过普惠展业平台,实现开展各类营销、信贷及管理活动,实现客群分类支撑、营销活动支撑、过程管理支撑、利率定价支撑、风险控制支撑。

通过营销商机、营销活动、数字网格、裂变营销等功能实现找到客户,进而实现数据分析、分配资源及精准营销。通过全景视图、客群标签实现了解客户,进而实现精准分类、定制个性化营销方案及高效分配渠道资源。通过客户权益、信息提醒关怀实现维护客户。通过活动任务查看活动进度、评估营销质效及优化营销策略。通过营销业绩查看打卡轨迹、走访是否完成、分析营销效果及监测跟踪业绩。

通过新阳光信贷模式,实现信贷效率提升和管户量提升,实现登录统一化、进件线上化,进件实现自动管户,实现授权线上化、风控自动化,实现调查模式多样化、调查数据标准化、授信审批集中化、合同签约线上化,实现不动产抵押线上化,实现放款离柜式,实现数字化风控及贷后智能运营。

五、项目成效

截至2023年9月上旬,平台在3家农商行试点的基础上,新增切换上线5家农商行,共推广至217家支行622个客户经理,行内占比约65%,平台承载了8家农商行共1500万客户,开展各类营销活动,探索“三台六岗”业务模式转型,贷款用信2679户,金额13.2亿,贷款效率提升约1倍。取得的成效具体如下:

1.技术方面。建成了满足信创要求的新一代分布式微服务架构展业平台及零售信贷系统,完成了国产分布式数据库的落地和替代,探索统一全行移动开发技术栈,联通融合了行内40余个系统,破解了“竖井状”系统架构的难题,为后续行内金融科技的发展转型积累了经验。

2.客户服务方面。一是全面整合客户各类信息,建设客户旅程式跟踪分析模块,精准描绘客户“画像”,开展分层分类,以此为基础,打造“一键多申”的客户入口,提供信用额度和综合额度两个额度,配套多元化的营销活动,依托手机银行、微信生态、展业APP三端,建立多触点营销机制,实现客户经理“强制营销”向“主动服务”转变,实现客户“被动接收”向“自主体验”转变,既能有效满足当期需求,又能持续激发潜在需求,不断增加客户黏性。二是通过不见面授权、查询、审批、抵押、放款等功能,最大化实现移动在线服务,有效破解传统的时空界限,解决农村“空心化”、疫情阻隔、异地壁垒等新老问题,极大提升客户服务效率。三是通过授用信分离、智能贷后、自动续授信、自动调额、差异化利率定价等功能,能够为淡化授信期限、调优授信额度、优化贷款方式、落实差异化利率定价等提供实施依据,提升客户满意度。

3.客户经理效能方面。通过聚合多种业务的即走即办,实现一体化“全天候”移动展业;采用机器自动处理或客户交互式等模式,大幅减少事务性工作;基于全景视图、标签分类、码上营销、虚拟网格等,提升营销获客能力;基于大数据批量授信、精准提额、筛选营销、智能续期等,提升业务智能化水平。

六、经验总结

江苏农信普惠展业平台建设实践围绕客户和客户经理两个中心,以提升营销获客能力为出发点,提升客户经理管户效能和客户体验为落脚点,聚焦零售营销、零售信贷、数字风控三大板块,为增户扩面全面赋能。平台的建设业务需求“接地气”,首创新阳光信贷模式数字化支撑;外部调研充分且广泛,学习多家外部机构经验做法,开展多轮次、多层级需求调研及评审;参与人员全面,探索联合研发新模式,实现上下联动、业技融合,真正做到集全省之力,聚全省之智;坚持安全自主可控,充分应用数字化技术,基于业务中台、数据中台、技术中台的思路,建设展业平台、营销平台、风控平台、OCR平台、移动开发平台等,实现机器换人、数据融通。

平台的建设是江苏农信数字化转型和金融科技赋能业务发展转型的重大实践。下一步,平台将持续优化迭代,增管户、简事务、控风险、提效率。同时,平台二期将探索以公司金融为主线,实现企业画像 、风控、用信、营销等功能。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!