一、中小银行难有真正的大数据风控能力

大数据风控是业界热点,但如果从模型的构建方式看,可以将其分为“数字化模型”和“大数据模型”两类。所谓数字化模型,其实就是传统专家打分模型的数字化。比如传统做房抵贷查征信,不允许借款人有“连三累六”的违约记录。原先是人工查核,现在是系统查核而已。这类模型其实并没有多少技术含量,也不是真正的大数据风控。所谓大数据模型,其实应该跳出强相关的因果关系,向相关关系转变,以非传统的数据映射,弥补传统专家风控模型无法或不方便实施时的风控缺口的风控模式。这对数据和数据挖掘能力都有很高的要求。这一分类并不权威,但对于理解中小银行的大数据风控问题具有重要意义。

大数据风控的核心是数据,而中小银行却大都面临无米之炊。互联网贷款新规之前,中小银行主流的线上贷款模式其实都是以联合贷款为主。这种模式下,不管是与微众银行的微粒贷,还是蚂蚁金服的借呗、花呗,还是京东等别平台的合作,其实都是风险外包模式,银行基本拿不到什么关键数据,只做形式化风控而已。另外一种合作模式就是助贷,比如大数金融类助贷平台、银保合作等,则是以兜底、风险外包等方式进行,更没风控。个别中小银行也有一点自主风控线上贷款,但基本就是东买一个社保数据、西买一个公积金数据,说是有数据,其实拿到的往往是一个评分,用一堆评分再去构建新的评分模型,雾里看花,水中望月,最终的结果可想而知。所以,这类业务大都是装点门面而已,规模都不大。在这种局面下,说是搞大数据风控,其实是虚张声势,披着大数据的马甲,做着传统风控的事情,更多的是在做“数字化”风控而已,并非真正的“大数据”风控,也就很难说大数据风控能力了。

中小银行大数据风控团队搭建也是一个现实难题。这一方面的确因为人才紧缺,全国近一半大数据人才都在北上广深和杭州,这并非绝大多数中小银行的总部所在地;另一方面其实是大家对于传统风控人员是否可以融入大数据风控团队缺乏正确的认识,人为导致的团队建设困难。这个问题的核心就是,管理层对大数据这个问题缺乏正确的认识,以“大数据”风控的要求在构建实际从事“数字化”风控的团队。在《中小银行开放的逻辑、边界及路径》中笔者讨论过,中小银行没必要自己搞反欺诈模型,搞信用风险模型即可。这实际上已经将难度大幅降低。同时,因中小银行的数据可得性制约,目前中小银行大数据风控其实主要是“数字化”风控而已,主要是将线下专家模型线上化,很少用到知识图谱、孤立森林、C4.5等大数据技术。所以,传统评审人员其实是能够发挥重要作用的,不要将大数据风控团队和传统风控团队对立起来看待,以追求大数据团队的“纯正、独立、规模”,而要相互融合、相互支持,这样就不会过于困扰于团队搭建。有一两个大数据专家型人才,有传统风控团队支持,再配合以第三方模型实施人员,即可发挥重要作用。

二、大数据风控能力制约着中小银行的产品创新

对于中小银行大数据风控的定位,笔者有一个不成熟的观点,认为重在业务创新,其次才是风险控制。这不是说风控不重要,而是说风控是基本要求,但追求的重点目标其实是业务创新。这个认识对于银行的大数据风控健康、有效地发展非常重要。

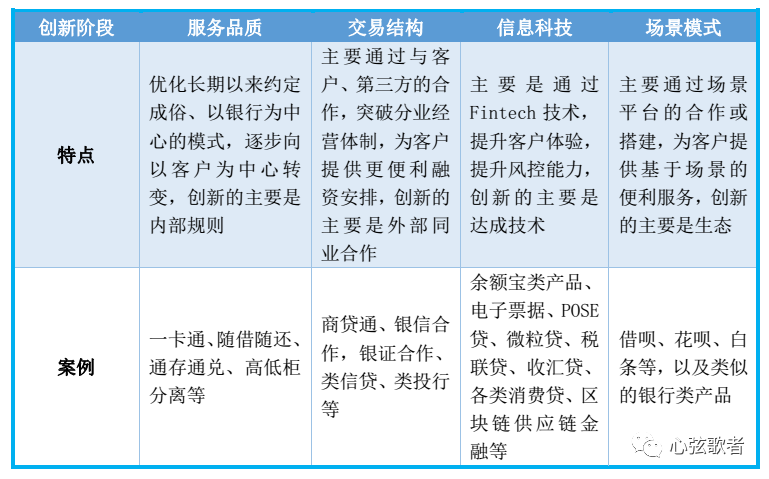

首先,从大数据风控发挥的效能看,并非强化风控。可以从两方面来看大数据风控的作用。一方面是提升客户体验。这个主要是发挥大数据校验功能,免去客户提供繁杂授信资料的手续。比如早期最具代表性的微粒贷,你都不用申请,直接给授信额度,确实颠覆了客户对传统银行的印象。后续银行业也都在做类似的事情,比如目前各个银行都在做的基于公积金信息的信用贷款,客户基本是也是不用提供什么信息,直接可得。另一方面是补充传统风控缺陷。这可以从台州、泰隆银行早期的“三品三表”模式来理解。如果小微企业有完善的财务报表、抵押物,那其实就没必要用这些大数据了。或者,用大数据业内最熟悉的那个超市给未婚少女家长推荐孕妇产品的例子来说,如果超市依靠接通妇产医院的数据来做这个事情,那他就不是大数据,而仅仅是数字化而已。大数据风控的优势,就是可以通过大量非征信直接相关性数据的分析,对客户的信用风险作出评价,弥补传统征信存在缺陷的客户风控问题;如果你反过来,认为大数据风控可以超越传统风控,在不改变客户体验的前提下,主动放弃传统风控要素,那可能就是舍本逐末了。 其次,从产品创新的趋势看,风控创新是当前金融创新的主流。回顾这几年银行业务的创新,早期(主要是2008年以前)的创新,不管是基于技术还是管理,某种程度都是一个消除霸王条款、逐步尊重客户的过程。比如作为早期创新的代表,招商银行亮点就是一卡通和高低柜分离,类似的通存通兑、随借随还等,都是这类。 第二阶段大致在2008年至2017年这段时间,主要是产品的交易结构创新。比如民生银行的商贷通,创新了联保互保等17种风险缓释模式,创新的是与客户的交易结构。但这一阶段最主流的创新其实是监管套利。记得当时各类文章、会议等上面,看到的业务创新都是一张张跨牌照的交易结构图,比如银保、银证、银信合作等,某种程度上都是搞法律的人在搞创新。

第三,从文化建设看,大数据风控如果定位为风险文化,那将不利于银行竞争力的提升;如果定位为创新文化,那倒有可能为银行插上腾飞的翅膀。银行业是在受到金融科技公司的挤压后才纷纷引进大数据风控技术的,梦想着依靠大数据风控实现弯道超车。但如果你只看到腾讯、蚂蚁等大数据风控的风险管理能力,没看到数据、文化等相关的内部生态,想通过构建大数据风控体系来提升风控能力,那可能就要东施效颦、南橘北枳了。原因很简单,大数据风控本来就不是规范性风控技术或流程,如果要强化风控效果,是要创新思路、数据、技术等的,而不是简单地强化风险意识。对于一个通常以黑匣子管理的业务来说,如果团队没有创新意识,或者有些许惰性,那很难发挥大数据团队应有的作用,甚至带来灾难性后果。 这个道理很难说明白,还是用例子来体会吧。仍以平安的新一贷大数据风控体系为例。据说平安基于手机采用了大量测谎技术,比如他设计了一整套动态的问题,并实时通过手机监测申贷者的手抖、微表情、语气语调等,以提高对优质客户的分辨能力。现在假设某家城商行搞了一个实力强大的大数据风控团队、花钱购买了平安银行100%的技术,那是否就可以达到平安银行的效果呢?我想未必!假设我是想通过闯银行风控关来套取资金的坏人,那面对平安银行这样的对手,在回答问题的过程中稍有闪失,我的确可能紧张、颤抖等,很容易被系统识别。因为平安银行监测的重点是“紧张”。但面对XX城商行的时候,我可能心理非常自信,对银行有点不屑,每每闯过一关,尽管同样惊险,但我每过一关可能都变得更为狂妄自大,一点都不紧张。如果系统要识别我,监测的重点可能是“兴奋”。现在再说文化。如果XX城商行对自己的大数据风控团队灌输的是你一定要给我把控住风险,不良率高于平安银行你要负责。那大数据风控团队最优策略就是原样照搬平安银行的策略,出了问题方便甩锅,“你看,我完全用的平安的策略啊”;如果给大数据风控团队灌输的是“我们既然有了平安银行的技术,希望大家根据我行客户进行创新,构建符合我行的风险策略”,那可能就是另一个结果。中小银行大数据模型为什么都是“数字化”类,这跟数据可得性有关,但其实跟行里对大数据风控团队的定位、文化等也有关系,明哲保身不作为,缺乏积极性、创新性的案例不在少数。从以上几方面看,大数据风控对当前银行业务创新至关重要,但对于中小银行“数字化”风控的现状来说,其实对创新具有很大的制约作用。因为数字化是传统思维、逻辑模型,而大数据是创新思维、相关模型。中小银行数字化风控的做法是根据逻辑或者他人案例看需要什么数据,采买数据来做风控,做的是已知的事情;大数据风控的方式是通过数据挖掘,寻找逻辑和数据了做风控,做的是未知的,其实也就是创新的事情。比如现在很多中小银行在学白领通、税易融、收汇贷、公积金贷等,既然这些产品是买几个数据就能够做成,且业界已有成功案例,那试问,这些大路货是不是中小银行后发制人的菜?在中小银行价格劣势、服务劣势、科技劣势等的叠加下,成为爆品的可能性到底有多大?所以,看着中小银行好像通过买数据搞了不少新产品,但其实这种方式真的不会有真创新,也就是说,中小银行买得来数据,探索一下可以,但真的很难买来创新。

三、对中小银行大数据风控体系建设的几点建议

基于以上现状,中小银行搭建大数据风控体系面临着比大银行、金融科技公司更多的挑战。这些问题表面上看都是风险管理方面的卡点,但其实是整个银行创新能力的瓶颈。所以,对于这些问题必须高度重视,同时,必须跳出风险管理的局限,从整体发展的高度,系统性的解决。

一是对大数风控的定位,与其控制风险,不如支持创新。对中小银行来说,既然构建有效的、可大规模使用的大数据风控模型难度是非常大的,那就要有正确的定位。一本《中国债务危机解密:一个次贷工作者的醒悟》(香港天窗出版社)的书中,对包括Lending Club在内的多个互联网平台的大数据风控能力分析后,认为仅仅靠大数据,而不是对借贷人的反制“抓手”来控制风险是不太靠谱的。这个观点可以商议,但对中小银行来说想通过大数据风控体系建设,在现金贷、消费贷等市场大干一场、弯道超车的风险还是有点大。但如果充分认识到大数据风控在提升客户体验和风控补充的作用,那其实在产品或服务的创新探索方面还是有很大的空间的。尽管这里的创新跟大行、头部Fintech平台比比较落后,但跟自己比还是有很大提升,同时,更重要的是为进一步提升大数据风控能力、创新能力和创新文化进行有益的探索。比如接通一个社保数据,简化一下个人信用贷款流程和申贷材料,虽然做的是数字化风控,没有多少技术含量,但客户体验还是提升了,也做了数字化转型的用例探索和尝试,从而激励大家逐步向更复杂的业务延伸,逐步培养人才和文化。这样“大数据”风控的技术和成效可能一般,但对中小银行的数字化转型及创新能力的提升非常重要。有了这个定位,大数据风控团队的管理,比如授权等,也就有了更多变通的空间

二是大数据风控并不神秘,要发挥传统风控团队的优势。既然中小银行的线上风控更多的是数字化风控而不是大数据风控,同时又面临大数据人才稀缺问题,那就不用把这个事情看得太神秘,过于追求“数据科学家”,或以夷制夷地用大数据团队压制传统风控团队,否则可能大数据团队没建立起来,传统团队也散了,或者,大数据团队和传统团队彼此较劲,结果这些大数据专家因为既缺乏传统评审等业务经验,又没有Fintech平台的数据支撑,搞出一些花架子模型出来,最终不良后果却是要全行承担的。

所以,要高度重视二者的融合。这可以借鉴我人民解放军的致胜法宝-“三三制”,具体说就是1/3的大数据专家、1/3的传统风控专家和1/3的优秀应届生,通过融合和培养,打造内生的大数据风控团队,既专业,又忠诚,避免费了九牛二虎之力高薪建立一个残缺的纯正团队(比如因人员有限,模型的规则、开发、验证、审核等模型风险制衡机制无法建立),最终还因为干的不顺(比如银行在数据、考核、文化等与Fintech公司有很大差异)或风险暴露(花架子模型的必然结果)等原因,很快又离职,鸡飞蛋打。这是解决人才问题的有效策略。

三是要研究本地化场景,为真正的大数风控及业务创新创造条件。既然场景不仅是流量入口,更是数据源泉,那要推动当前的“数字化”风控向有“抓手”的“大数据”风控转型,场景就是最重要的突破口,尤其中小银行可以有更大控制力的本地化场景。特别是十四五规划中,对于地方政府数据共享有专门的阐述。这对于扎根地方经营的中小银行非常重要,因为不仅数据丰富,而且目前大都免费,并且这既是银行的风控需要,也是政府的政绩工程,是多方共赢的好事,应该认真研究一下。比如未来房产信息是不是可查、可线上抵押?那现在的房抵贷甚至就不用线下流程了。 四是要沉下心做长远打算,最终的目标还应该是做实风控。

长远来看,中小银行也必须完成从“数字化”风控到“大数据”风控的转型,但这个过程可能并不容易,从数据、IT、团队、场景、文化等方面完善是需要相对较长的过程的。中小银行只能通过持续的投入和培养,在定位创新中积累,最终才可能在风控中体现成效。现在市场上打着大数据风控招牌的创新非常多,是乱花渐欲迷人眼的时节,中小银行必须要有自己独立的思维,什么时候做牡丹、什么时候做蔷薇,要有定力,不能心急。最近看到华为造车,发现他在2011年就开始布局,今年才有了第一辆车-极狐阿尔法S,但不鸣则已,一鸣惊人。所以,中小银行做大数据风控,尽管目前困难重重,难堪重任,但也要有长远打算,谋求真正的大数据风控能力突破。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!