|

|

|

|

四大AMC所持有的股权,不受本公司净资产额或注册资本的比例限制 |

|

|

《财政部关于金融资产管理公司资产处置和财务管理有关问题的通知》 |

|

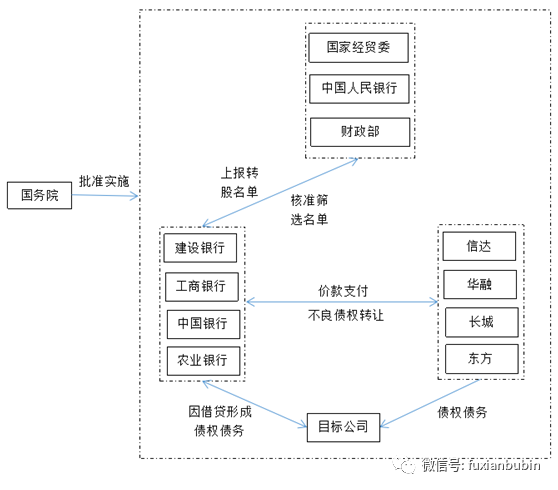

金融资产管理公司要对债转股企业改制实行限期管理,债转股方案经国务院批准后,要在9个月内完成新公司注册登记,否则资产公司要从原停止计息之日起恢复对该企业计息,作孽生利息处理,并积极催缴 |

|

|

《金融资产管理公司资产处置管理办法(修订)》(财金[2008]85号) |

|

资产公司可通过追偿债务、租赁、转让、重组、资产置换、委托处置、债权转股权、资产证券化等多种方式处置资产 |

|

|

《关于市场化银行债权转股权的指导意见》(国发[2016]54号) |

|

银行将债权转为股权应通过向实施机构转让债权、由实施机构将债权转为对象企业股权的方式实现。鼓励金融资产管理公司、保险资产管理机构、国有资本投资运营公司等多种类型实施机构参与开展市场化债转股;支持银行充分利用现有符合条件的所属机构,或允许申请设立符合规定的新机构开展市场化债转股 |

|

|

《关于做好市场化银行债权转股权相关工作的通知》(发改财金〔2016〕2792号) |

|

支持政府出资产业投资基金或新设政府出资市场化债转股专项基金按参与市场化债转股项目 |

|

|

《市场化银行债权转股权专项债券发行指引》(发改办财金[2016]2735号) |

|

对市场化债转股专项债券的发行条件、募集资金用途、发行方式、偿债保障及相关工作要求等事项进行规定 |

|

|

《关于发挥政府出资产业投资基金引导作用推进市场化银行债权转股权相关工作的通知》(发改办财金〔2017〕1238号) |

|

对政府出资产业投资基金或新设政府出资市场化债转股专项基金参与市场化债转股项目提出具体要求 |

|

|

《关于市场化银行债权转股权实施中有关具体政策问题的通知》(发改财金〔2018〕152号) |

|

对市场化债转股的操作模式、转股债权类型与质量、转股对象、项目监管等内容进行规定 |

|

|

《金融资产投资公司管理办法(试行)》(2018年第4号) |

|

对金融资产投资公司的设立变更终止、开展债转股业务的业务规则、风险管理等内容进行规定 |

|

|

《关于规范金融机构资产管理业务的指导意见》(银发[2018]106号) |

|

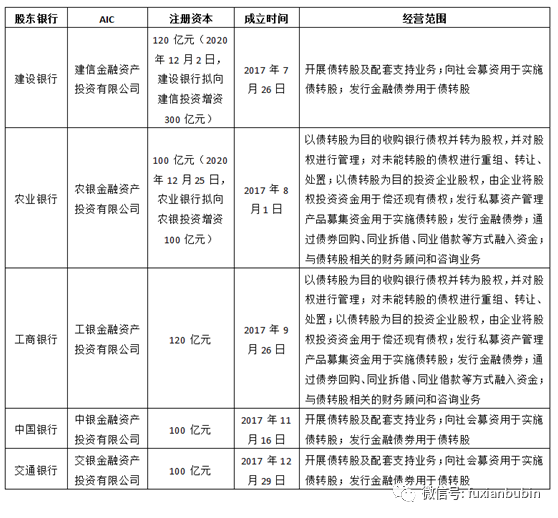

金融资产投资公司可以对外发行资产管理产品,因此,金融资产投资公司可以直接参与或发行资管产品两种方式参与实施债转股。资金来源方面,由于《金融资产投资公司管理办法(试行)》将金融资产投资公司认定为非银行金融机构,其在募集资金参与债转股项目方面具有极大的优势,资金来源包括金融资产投资公司自有资金、同业资金(包括央行降准资金)、资管产品募集资金、发行金融债券资金等 |

|

|

《关于市场化债权转股权风险权重的通知》(银保监发[2018]41号) |

|

规定商业银行因市场化债转股持有的上市公司股权的风险权重为250%,持有的非上市公司股权的风险权重为400% |

|

|

|

|

股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外 |

|

|

|

|

在3个月内通过集中竞价交易减持股份不得超过1%,通过协议转让方式减持股份后的6个月内,出让方、受让方在3个月内通过集中竞价交易减持股份不得超过1%;通过大宗交易方式减持的,转让方(一致行动人所持股份合并计算)在任意连续90日内减持不得超过2%,受让方在受让后6个月内不得转让 |

|

|

|

|

一是针对亏损、微利上市公司保壳、养壳,2016年在重组上市认定标准中设定了总资产、营业收入、净利润等多项指标,2019年修订取消了重组上市中净利润的指标,以便为亏损公司通过重组的方式注入上市公司来挽救企业,也便于上市公司通过并购重组的方式吐故纳新,提升质量二是进一步缩短累计首次原则的计算期间,2016年修订“重组管理办法”时曾将重组期限从“无期限”缩短为60个月,为遏制炒壳现象,又将重组期限从60个月缩短至36个月三是允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市四是恢复重组上市的配套融资,在2016年版修订“重组管理办法”中,为抑制投资和滥用融资,明确上市公司重大资产重组过程中不得进行配套融资。但结合当前市场发展情况,为多渠道支持上市公司和置入资产改善资金流,发挥协同效应,开始引导社会资金向具有自主创新能力的高科技企业积聚,再次取消了对于重组上市配套融资五是加强重组业绩承诺监管,重大资产重组的交易对方做出业绩补偿承诺的应当严格履行补偿义务,超期未履行或违反业绩补偿承诺的,可以对其采取相应的监管措施 |

|

|

|

|

如认购股份的股东是控股股东、实控人及其控制的关联方,或认购后成为实控人,或者是战略投资者,则其认购股份自发行结束之日起18个月内不得转让。其他股东认购的股份,自发行结束之日起,6个月内不得转让 |

|

|

|

|

控股股东、实控人自公司股票上市之日起36个月之内,不得转让或委托他人管理。转让双方存在控制关系或受到同一实控人控制的,锁定期为12个月公司上市时未盈利的,在公司实现盈利前,控股股东、实控人自公司股票上市交易之日起3个完整会计年度内,不得减持首发前的股份,子公司股票上市之日起第4个会计年度和第5个会计年度内,每年减持的首发前股份不得超过公司股份总数的2%。公司实现盈利后,可以自当年年度报告披露后次日起减持首发前股份 |

|

|

|

|

公司上市时未盈利的,在公司实现盈利前,控股股东、实控人自公司股票上市之日起3个完整会计年度内,不得减持首发前股份;自公司股票上市之日起第四个会计年度和第5个会计年度内,每年减持的首发前股份不得超过公司股份总数的2%。公司实现盈利后,可以自当年年度报告披露后次日起减持首发前股份 |

|

|

《上海证券交易所科创板股票发行上市审核问答(二)》 |

|

申报前6个月内增资入股的,自发行人完成增资扩股工商变更登记手续之日起锁定3年申报前6个月内从控股股东或实控人处受让的股份,应比照控股股东或实际控制人所持股票进行锁定 |

|

|

|

|

如果发行对象是控股股东、实控人及其控制的关联方,或认购后成为实控人,或者是战略投资者,则其认购股份自发行结束之日起18个月内不得转让。其他发行对象认购的股份,自发行结束之日起,6个月内不得转让 |

|

|

《上海证券交易所科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》 |

|

转让方为控股股东、实控人的,不得在科创公司定期报告公告前30日内,业绩预告或业绩快报公告前10日内,价格敏感重大事件发生制披露后2个交易日内,或处于年度报告披露其内但尚未披露等情形下进行询价转让。根据《上海证券交易所科创板上市公司股东以向特定机构投资者询价转让和配售方式减持股份实施细则》第21条规定,受让方通过询价转让受让股份的,在受让后6个月内不得转让 |

|

|

|

|

在挂牌前直接或间接持有的股票分三批转让限制,每批解除转让限制的数量,均为其挂牌前所持股票的三分之一,解除转让闲置的时间分别为挂牌之日,挂牌期满1年和2年 |

|

|

|

|

收购人(一致行动人所持股份合并计算)成为公司第一大股东或实际控制人的,收购人持有的被收购公司股份,在收购完成后12个月内不得转让。同一实际控制人控制的不同主体之间进行转让不受前述12个月的限制 |

|

|

《全国中小企业股份转让系统股票向不特定合格投资者发行并在精选层挂牌规则》 |

|

参与战略配售取得的股票,自在精选层挂牌之日起6个月内不得转让或委托他人代为管理 |