来源 | 老虎财经

随着“零售之王 ”、“最大零售信贷银行”、“第一个人金融银行战略”等称号不断出圈,银行业零售领域的竞争已进入白热化阶段。而在有着“零售之王”称号的招行、“零售新王”平安的眼皮底下,建行以零售利润占比超60%的优势拿下了“零售新王”。

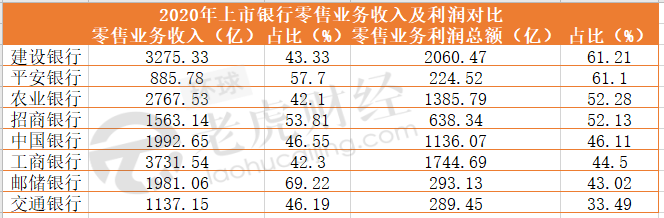

截至3月31日,各家银行2020年年报陆续亮相。据年报数据统计,建行以2060.47亿的零售业务利润和61.21%的占比超过招行和平安银行,迎来“零售新王”高光时刻。

资料显示,建行零售业务起步不算早,2018年才正式确立零售优先战略,但仅2年时间便反超招行、工行,这背后一方面主要得益于其零售业务中较高利差和较低坏账带来的强大盈利能力,另一方面,疫情影响下招行、平安20年零售金融业务税前利润和占比均较去年同期有所下降。

此外值得注意的是,虽发力“第二曲线”零售业务,但建行亦不乏面临挑战。一方面来自于零售占比高背后是对公业务的萎缩,另外一方面是随着平安银行不断发力零售、工行也自20年便高举“第一个人金融银行”大旗进行反击,未来零售领域之争愈发激烈。

零售利润占比创新高,建行成“零售新王”

据各家银行2020年年报数据统计,零售业务收入方面,建行和工行以超过3万亿的规模一骑绝尘,8家银行零售金融业务收入占比均超过40%,其中邮储、招行、平安三家银行零售金融业务收入占比均超过50%。而零售业务利润和占比方面,建行以2060.47亿的零售业务利润和61.21%的占比稳居榜首。

显然,在招行以“零售之王”闻名业内,平安银行以“零售新王”快速崛起之际,建行在18年正式确立零售优先战略后仅2年时间不仅零售体量大增,且资产质量和盈利能力快速上涨,零售业务利润占比一度反超招行和平安。

且值得一提的是,2020年受金融业让利实体、增加风险拨备等影响,大部分银行利润增幅大幅下降,同时零售业务利润也随之下降,但建行零售业务却在疫情中逆势上涨。

对比之下,招行虽在零售业务上有先发优势,但从2017年开始,中信银行、浦发银行、平安银行等多家银行就在零售业务的资产端开始加大投入,市场激烈竞争下,招行私人银行、零售业务增速均有所放缓。

据招行2020年年报数据,招行去年其零售金融业务税前利润638.34亿元,同比下降3.89%,占集团税前利润的52.13%,同比下降4.57个百分点。

无独有偶,平安银行零售金融业务利润总额224.52亿元,占比为61.1%,同比下降8.0个百分点。

建行“新王”VS招行“旧王”

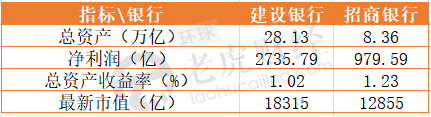

截至2020年末,建行、工行和招行三家银行中,“宇宙行”工行无论在总资产和净利润方面都位居第一,分别为33.35万亿和3176.85亿元,而招行在体量上不到建行和工行三分之一。

但就总资产收益率来看,招行最高,为1.23%。事实上,一直以来,凭借更低的负债成本和更强的盈利能力,招行长期占据“零售之王”之称,且市值力压农行,仅次于工行和建行。截至目前,招行估值仍高达1.29万亿,较建行仅差5000亿左右。

不过值得注意的是,随着近年来各银行对“大零售”的争夺,零售头把交椅竞争愈发激烈,与此同时,在工行和建行零售金融的天王战之下,招行也似乎因体量差异差距逐渐被缩小。

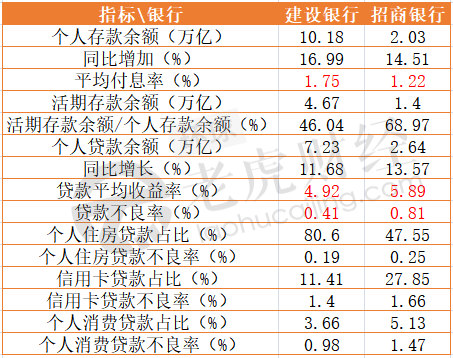

具体来看,2020年招行个人贷款余额和存款余额分别为2.64万亿和2.03万亿,建行两者分别为7.23万亿和10.18万亿,在贷款和存款规模上,招行体量远远低于建行,尤其是存款规模,仅建行五分之一。这从增速也可以看出,建行去年个人存款余额同比增加16.99%,招行增幅为14.51%。

而收益和成本方面,招行保持强大的盈利能力,其2020年个人贷款收益率和存款付息率分别为5.89%和1.22%,均优于建行。建行去年两项指标分别为4.92%和1.75%。

究其原由,个人贷款中招行收益较高的信用卡贷款和个人消费贷款占比更高,年报数据显示,招行、建行2020年信用卡贷款分别为7466.87亿和8257.1亿,占个人贷款比例分别为27.85%和11.41%。而建行个人贷款核心业务是住房贷款,占比均在80%左右,同期招行仅47.55%。

同样负债端,招行之所以付息率较低,是其个人存款中近七成均是成本较低的活期存款,具体占比为68.97%,而建行仅46.04%。

不过值得注意的是,虽然盈利能力招行目前仍高于建行,但激烈竞争下,招行银行信用卡、消费贷不良率近年来已显现上升苗头。

各年报显示,招行2017-2019年信用卡不良贷款分别为54.7亿元、63.92亿元和90.33亿元,不良贷款率分别为1.11%、1.11%和1.35%。

2020年受疫情冲击,招行除小微贷款外,其他零售品种贷款不良均有所上升,导致公司整体不良贷款余额217.57亿元,较上年末增加45.71亿元,不良贷款率0.81%,较上年末上升0.08个百分点。

其中信用卡贷款不良率最高,为1.66%,较上年末上升0.31个百分点。其次是个人消费贷款,不良贷款率为1.47%,较上年末上升0.29个百分点。

对比之下,建行的个人贷款资产质量较为优良,整体不良率仅0.41%,整整低于招行0.4个百分点。其中占比较大的个人住房贷款不良率仅0.19%。而信用卡贷款和个人消费贷款不良率分别为1.4%和0.98%,均低于招行。

总体来看,零售业务上盈利能力招行仍在行业前端,但建行去年疫情之下仍保持更高的资产质量才是其零售业务利润反超招行的重要原因所在。

此外值得一提的是,作为招行零售业务的“明珠”—私人银行方面,在其他各大银行加大私人银行客户的竞争下,招行私人银行尤其是高净值人群占比方面仍具有一定优势。

具体来看,招行2020年私人银行客户(1000万元资产及以上)和总资产分别为10万人和2.77万亿,建行总的私人银行客户和总资产分别为16.08万人和1.78万亿,人均资产明显低于招行。而增速来看,招行两项均保持20%以上增长速度,建行稍有逊色,尤其私人银行客户去年同比增速为12.65%,低于招行近10个百分点。

同样,在信用卡发卡上,建行以更多的网点优势2020年累计发卡量超过招行0.44亿,但其信用卡交易额及其增速去年受疫情影响更大,招行去年信用卡交易额同比下降0.17%。同期建行同比下降3.17%。

零售占比提升,对公持续收缩

2018年,建行正式确立零售优先战略,开启了零售占据主导的新时期,但值得注意的是,虽然仅2年时间,建行便迎来零售业务的高光时刻,不过随着零售业务占比提升,对公业务也在持续收缩。

年报数据显示,2014年,建行对公业务占据主导地位。彼时,公司银行业务利润占比高达50.79%,个人银行业务利润占比仅为26.93%。

随后2015年便出现反转,当年建行将超过一半的新增信贷投向零售领域,导致公司银行业务利润大跌接近1/3,占比降至36.24%,个人银行业务利润大幅提升,占比跃升至38.59%。

2020年,建行的对公业务实现营业收入2843.93亿元,增幅7.60%;减值损失1465.80亿元,增幅18.75%;利润总额666.15亿元,降幅8.36%,占比较上年下降2.47个百分点至19.79%,远不及另两家公司金融业务利润占比。

数据显示,招行去年对公业务利润占比为45.28%,同比下降5.64个百分点。而工行一向实力均衡,去年其实现税前利润3921.26亿元,其中对公业务、个人金融业务和资金业务的税前利润分别为1469.03亿元、1744.69亿元、681.99亿元,相应的占比分别为37.5%、44.5%、17.4%。

显然,拿下“零售新王”的背后建行业务在大幅从对公向对私倾斜,但值得注意的是,若想坐稳零售头把交椅并非易事。

去年以来,亦有“零售新王”之称的平安银行亦在发力零售,且在标榜招行下收入占比和利润占比发展较快。此外“宇宙行”工行一直坚持均衡发展的战略,其零售业务在体量上并不输给建行,去年上半年,工行正式提出打造“第一个人金融银行”,试图弥补短板,在零售业务领域发起反击战。未来,零售头把交椅之争将愈发激烈。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!