最近北上广深,都在严查,今天深圳也报道出了第二次严查的情况报告。很显然,全国范围内严查“房抵经营贷违规入楼市”,已是野火燎原。

但很多媒体的报道,一看就知道,根本不懂房抵经营贷,甚至都没有采访过当事人。对这个词的理解只停留在一个概念上,并且跟着大家对房抵经营贷的讨伐而将它和炒房完全划了等号。我大概跟进了解一些,和大家谈下我的理解。

我们这篇文章就解决3个小问题:

1)房抵经营贷是什么以及怎么操作的?什么叫“房抵经营贷违规入楼市”?

2)为什么去年以来房抵经营贷如此热火?

3)查处房抵经营贷对市场影响有多大?

首先要说清楚一点,“房抵经营贷”是合法的,大家千万不要觉得这个有什么问题,它就是针对小微企业发放的经营性贷款,但是银行出于风控的考量,会要求小企业主用房产做抵押,这才出现了俗称的“房抵经营贷”。这个金融产品本身是没有问题的,在去年疫情期间,大量的小微企业陷入困境,国家还针对这些企业的经营贷展开了贴息纾困,利率超级低(下面我们会讲到)。

但是,当“房抵经营贷”流入了房地产,这就是非法、违规的。所以,我们看媒体报道里它为什么全称一定要说“银行严查房抵经营贷违规入楼市”,而不是“银行严查房抵经营贷”,就是这个原因,不能乱用的。当你去申请房抵经营贷的时候,银行一定会要你签一个承诺书:承诺这笔贷款只能用于企业经营,但不得用于买房、炒股。注意,这两个用途,都不行,都是违规的。

这个房抵经营贷具体是怎么操作的呢?

第一步,你得有一套房子,红本在不在手关系不大,要点是:这套房子相比于买进原值的增值额非常的可观,这是你能拿到贷款的基础。打个比方:你在南山有套房,2013年300万买的,仍有贷款100万,现在银行评估到了900万。那么,你就可以去银行申请贷款,最好是在原贷款银行。银行可以按照现值的7成左右,计算你可以获得的贷款。然后再减去你的现有贷款(100万),把这个差额给到你。也就是说,你是有机会拿到大约500万的贷款的,当然你可以不贷那么多。

第二步,你得有一家成立1年以上的公司。原来这样的贷款,行内也有很多叫法:“加按揭”,就是“按(揭贷款)上加按(揭贷款)”、“循环贷”、“抵押贷”等等。之前是可以个人及家庭做的,不需要公司。但是后来抵押贷叫停了,原因也是很多人拿着抵押贷去炒房子。银行就把阵地转移到公司经营贷这条路上来了,暗渡陈仓。所以,事实上,是你在以公司的名义去申请这笔贷款,然后以家庭房产作为抵押品。

第三步,银行审查批贷款。在“房抵经营贷违规入楼市”的过程中,银行不是我们在媒体上看到的那种样子,既不是非常的清白无辜,也不是非常的“沆瀣一气”。这就是他们的一个业务,银行职员有任务,但是他们也会尽职。当你去申请贷款的时候,他们会审查你的公司的真实性,到底你是不是套贷去炒房炒股。他们会要求你提供公司办公地址、抵押房产,并且上门核实真实性。这些贷前审查,他们都肯定是会认真做的。但是在贷款批下来之后,用途到底去到了哪里,这个所谓“贷中、贷后”的管理,银行大部分都是睁只眼闭只眼的。当然,你说有没有一些银行职员故意误导客户?那自然是有的,任何行业里都有,这没什么大惊小怪的。

过程大概就是这么一个操作过程,你拿到了贷款,至于用到了哪里,那就不好监管了。不同于按揭贷款,经营贷款较多是中短期贷款,基本都是5年期以内,它很难像按揭贷款那样有长达30年的稳定周期。所以,这个贷款会显得月供还款额度很高,这是它的缺点。故此,银行也会给出应对方法。比如常见的是:你可以使用“还息不还本”,每月只还利息,到期满一次结清。结清之前你可以“过桥”,就是从外部融资公司借一笔钱(这时候要靠你的信用),还掉这笔经营,再和银行重新缔约,把钱再拿出来。

以上就是房抵经营贷的基本面目,下面我们讲:为什么过去这1年,房地经营贷成了一个非常热门的话题呢?

两个原因。

直接原因是,房抵经营贷利率低了。

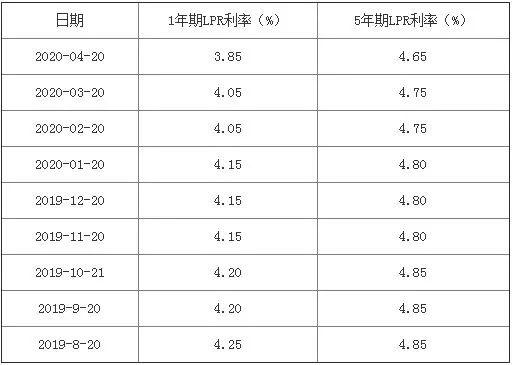

房抵经营贷的优点,是利率低。和之前的“抵押贷”利率显著高于按揭贷款利率不同,和3-5年前的利率水平也非常不同。2020年,大城市房抵经营贷的利率基本执行的都是LPR利率(1年期3.85%)。但是往前看3-5年,这个房抵经营贷的利率是要超过5%乃至6%的,大部分年份它都是高过按揭贷款的。

但为什么去年它那么低呢?是因为,一是LPR短端利率的降幅大超长端。从2019年8.20起到2020年4.20,LPR5年期长端利率下降20个基点,但是1年期短端利率下降了40个基点。二是因为政策贴息,因为疫情,各地都纷纷推出贴息政策,导致这个房抵经营贷利率进一步下降。深圳经过贴息后,房抵经营贷利率降到了令人吃惊的1.9%!1.9%,你反手存到哪个银行理财里都能赚钱!

利率是风险的定价,这么低,等于没风险,这么便宜的钱,你用不用?

深层原因是,全球货币扩张。

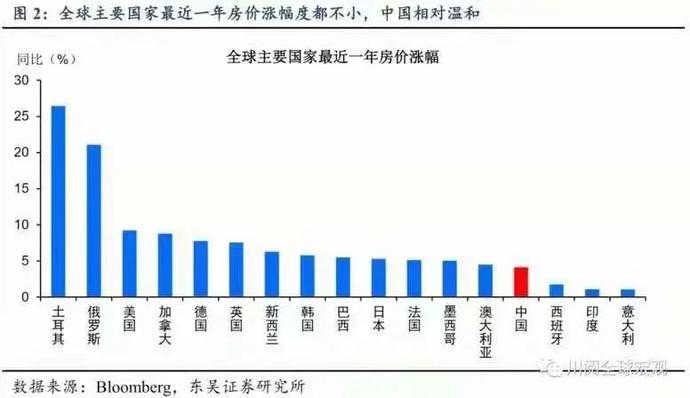

这一点大家都知道,抗击疫情,全球放出了超过20万亿美元的货币。这个客观导致了我上次说的结果:富人买房抗贬,穷人存钱过冬。因为货币在快速贬值,利率下跌,它刺激了人们更加积极的举债——这是以往每一次同样的历史都会产生的结果。这个举债,流向的重点领域之一,便是房地产。无论是在中国,还是在美国,还是在其它国家,都一样。房地产是疫情-货币扩张之下,上涨幅度最为明显的资产。中国的货币刺激是偏温和的,中国的房价上涨也不是最大的。

想必很多人也都看到了王石最近的长篇言论,这部分咱就不多扯了。简单一句话:一方面是明显的货币贬值(对应资产价格),另一边又是那么低的利率,为什么不贷款?这是房抵经营贷为何在2020年之后突然变得那么热的缘故,之前其实一直也都有,但的确不像去年那样。

也就是说,房抵经营贷大热,它背后其实是有商业逻辑的。你可以不赞同它,但要正视这个底层逻辑。正因为这个逻辑在,所以才要好好想想,用什么手段才能更好的管好它。

最后,我们来看看,严厉查处“房抵经营贷”,对房地产市场影响有多大。

这个说到底,要看量,这个量有多大。不是房抵经营贷的量有多大,而是“房抵经营贷违规入楼市”的量有多大。

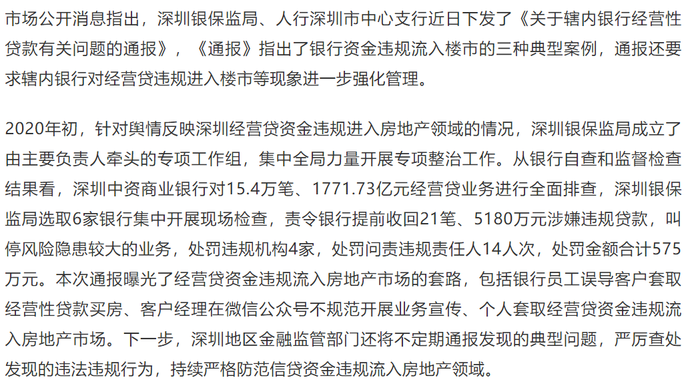

以深圳为例,今天有媒体报道:

“2020年初,针对舆情反映深圳经营贷资金违规进入房地产领域的情况,深圳银保监局成立了由主要负责人牵头的专项工作组,集中全局力量开展专项整治工作。从银行自查和监督检查结果看,深圳中资商业银行对15.4万笔、1771.73亿元经营贷业务进行全面排查,深圳银保监局选取6家银行集中开展现场检查,责令银行提前收回21笔、5180万元涉嫌违规贷款,叫停风险隐患较大的业务,处罚违规机构4家,处罚问责违规责任人14人次,处罚金额合计575万元。”

从媒体报道了解到,这个1772亿的经营贷规模,是自2020年5月以来发生的。这里面,涉嫌违规的贷款占比0.03%,几乎可以忽略不计。这个和我们的感知是大相径庭的,是以,在社交媒体上,这个新闻遭到了疯狂的嘲笑。

我们必须诚实的说,去年以来,房抵经营贷“违规入楼市”的确不少。具体多少量,不知道,但是几十亿、百把亿甚至更多(几百亿),我相信大概率是有的。

如果这1700多亿的量全部都是“违规入楼市”,那全部被查处,对短期市场还真的会有比较明显的冲击,但也只是短期。因为这个量虽然不小,但也不至于超级夸张。

为什么呢?

我们来看大数。

深圳2020年底人民币贷款余额64628.97亿元,同比增长15.4%,1年时间,人民币贷款增加8630.77亿元,同比多增1129.99亿元。其中,住户部门贷款增加3099.96亿元,住户部门贷款里的中长期贷款增加2316.02亿元;非金融企业及机关团体贷款增加5467.29亿元,其中,短期贷款增加871.24亿元,中长期贷款增加5047.22亿元……

从这里面对比,整个经营贷规模应该是计入“非金融企业及机关团体贷款”门类(5467亿元),那么,它的占比大约是32%。

但是,这1770多亿的经营贷盘子里,不可能全部都是“违规”的。从现在的查处情况看,最终结果可能都会远远低于我上面有关几十亿的猜测。是以,我还是得告诉大家,它对市场的冲击,更多是心理上的、个别人的,间或有一些人被狙击,被要求提前还贷而陷入现金流危机。也会有一些人,做了经营贷去炒房子,但是在严厉查处下一定会被拒绝。但是从市场整体规模看,它实质性的影响不会如想象得那般大。这是我的看法。

会有人说,这说白了就是金融机构不想动手。说对了一半,我之前说,我们现在的调控不要再由住建部门来主导了,凡是住建部门出台的政策都没有用。因为它不是“系铃人”,所以它也解不了铃。短期市场的波动,应该由谁来主导呢,必须要交给央行以及央行在各地的分支机构(比如人民银行深圳中心支行)。房地产价格大涨,短期是货币放宽、降低利率导致的,你想控制住它,也只能是收紧贷款、提高利率。但这个,住建部门是做不了主的。而央行的政策目标里,有GDP、就业率、通胀率,但是它不对资产价格波动负责。这是很吊诡的地方,货币政策从来都导致了资产价格显著波动,但是绝大部分国家的央行(除了芬兰)都不对资产价格波动负责,太扯蛋了。这是一点,另一点,商业银行去自查问题,是会考虑成本和收益的。它噼里啪啦把所有的房抵经营贷都查出来毛病,就说明这个银行的风控简直是一坨屎,不单那个行长要被干掉,这个银行也要有大麻烦。所以,你要银行去自己搞自己,就跟要业主按参考价卖房子一样。

说到底,现在市场真正的问题,房抵经营贷违规的确是个不小的问题,但背后的大问题实际上是宏观环境的。上面有个大水龙头在呼呼啦啦的放水,你这边关房抵经营贷这个小水龙头,当然是对的,但要说到有多大的影响,可以且等且看。我个人是非常赞成严查房抵经营贷违规入楼市的,严查非常有利于市场的健康发展,减小房地产市场风险。但一码归一码,对它的市场效果,没有证据显示可以像媒体说的那样很夸大。5年前,我们也查处过首付贷,当时闹得也很凶,很多房地产中介、买家全都卷入其中,额度一点都不比今天的小。5年过去,市场是什么样的,大家也都看到了。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!