谁不希望在银行贷款?还不是因为银行贷不了!

是啊,没有人“天生”愿意多花30%多的利息,放弃银行的低息贷款,而去找P2P网贷融资,也没有人愿意“黑了”自己的征信而选择逾期不还,这其中的症结就是:

P2P网贷行业抓住了银行授信高门槛授信政策的“痛点”,正是由于银行无法完全满足借款人的融资需求,所以P2P网贷、小额贷款、消费金融等类金融机构应运而生,而且疯狂生长。

截至11月中旬,银保监会通报了:全国P2P网贷平台家数已经完全清零,但是在接触过该行业的人都心知肚明,这个所谓的“清零”背后付出了多少代价,说句重一点的话:如果不是监管强制性要求在今年年末完成清零任务,其实并不会造成这么多“爆雷”事件,或许借款人可以慢慢还款,或许一些出借人的钱可以顺利收回。

但这都是个人“遐想”,毕竟监管任务摆在那儿,各地监管部门也不能不执行。

值得一提的是,今年8月,银保监会主席郭树清曾公开表示:截至今年6月,网贷平台“还有出借人的8000多亿元没有回收”,可以看出未来的任务依然艰巨。

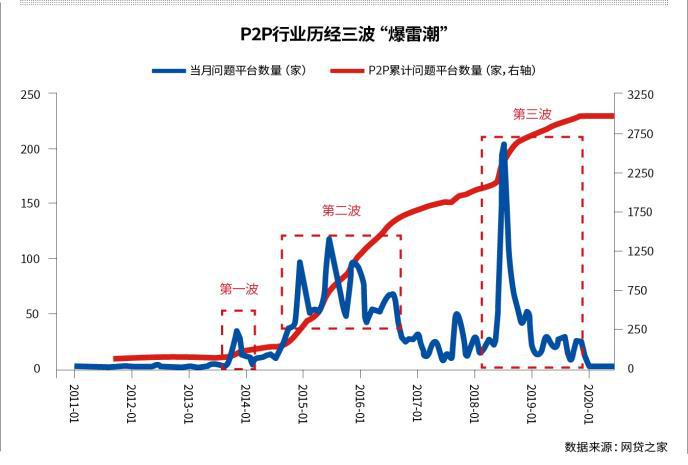

回顾行业变革:短短13年,经历三波“爆雷潮”

13年来,P2P网贷行业从萌芽、起步、壮大、疯长、没落、锐减、消亡,走过了一个行业生长的全过程,看似“完满”,实则“满目疮痍”,在这个行业,早入局的人“吃肉”,赚得盆满钵满;晚入局的人“喝汤”;但是晚退出的却“死得很惨”。

据不完全统计,行业内人士分析,通常情况下,P2P网贷公司的生命周期仅有3-5年,那些活到10多年的公司要么背景强大、要么资金雄厚、要么靠上市“续命”,但是最终的结局都是“离场”。

在这13年来,行业出现了大大小小三次“爆雷潮”,尤其是在2015-2016年,频繁爆雷,行业规模急剧萎缩,开始走下坡路。截至2019年12月底,P2P正常运营平台数量下降至343家,2019年全年P2P网贷行业成交量锐减至9649.11亿元。

“清零”后,那些实际还未清退的机构该怎么办?

据目前来看,几家未清退的头部公司和一些正在清退的中小平台存在的问题有:

1、直接宣布“良性退出”,但实际处理进度非常慢。比如已经宣布的红岭创投、小牛在线等。

2、明明有问题却不公开宣布,寻求“软着陆”的最佳“姿势”。比如现有的三家大型平台。

另外,采取的主要措施有:

1、“被立案调查”:如微贷网,通过平台催收,再加上公安查封、冻结追赃挽损等工作同步开展,加快处置进度。(从目前来看此方式是最有效的)

2、接入征信平台:如爱钱进,通过接入央行征信,把已结清、未结清的全部上报,造成了很多借款人不必要的麻烦,爱钱进也因此遭到很多投诉。

3、成立出借人委员会,开通催收专线:比如玖富普惠,看似声势浩大,但是效果还没体现出来,期待玖富普惠的下一则公告。

4、拍卖现有资产:比如红岭创投,但由于资产包金额巨大,像其公司总部的办公楼,至今无人问津。

5、打折“下车”:这是一种司空见惯的处理方式,比今年三季度爱钱进的打折方案,折扣越低通过率越高,其实质就是“割韭菜”行为。

6、上线积分商城:通过债权置换商城积分来进行化解,这种方式也是近期出现的,但是争议很大,出借人在沟通时可以注意甄别这类平台。

总之,退出后为了加快进度,平台“创新”的方式可谓层出不穷,但归根结底,要督促借款人还款,打击逃废债才是王道。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!