来源 | 任博宏观论道

作者 | 任庄主

11月2日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

随着蚂蚁集团上市,如何对金融科技巨头落实更有效的金融监管,引发了市场热议。10月31日,国务院金融稳定发展委员会召开专题会议指出,当前金融科技与金融创新快速发展,必须处理好金融发展、金融稳定和金融安全的关系。

蚂蚁集团当天晚间表示,会深入落实约谈意见,继续沿着稳妥创新、拥抱监管、服务实体、开放共赢的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

一、蚂蚁集团正遭受围剿

不得不承认,10月24日马云在第二届外滩金融峰会上的讲话惹来了一系列麻烦,表面的繁华与风光之余,隐藏着最为简单和朴素的业务运作道理,即蚂蚁集团以互联网科技平台之名从事金融业务、以普惠之名开展高利差和高杠杆表外业务的“普而不惠”面目被彻底揭开,而在遭到金融行业的一致声讨后,市场舆论也有了比较明显的政策导向,监管部门亦接连发声。

马云的蚂蚁集团目前似乎正在遭受金融行业和金融监管部门的围剿,其招股说明书中最担心的政策风险正在逼近并将很快成为现实,显然这对于刚刚上市的蚂蚁集团及其投资者来说并不是好信息。

(一)11月2日:发布的网络小贷管理办法会明显冲击到蚂蚁集团之前的分析告诉我们,蚂蚁集团旗下四家微贷平台有两家为小贷公司,即分别于2010与2013年获得的重庆蚂蚁商城小贷和重庆蚂蚁小微小贷(2019年合计贡献利润达到27.76亿元,占其当年全部净12.66%)。

不过这两家全国网络小贷公司也要迎来类似银行等金融机构的监管,且会在杠杆水平、业务范围和作业区域上大幅受限。

1、网络小贷管理办法从七个方面约束蚂蚁集团

2020年11月2日,银保监会和央行联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》,明确提出七个值得关注的要求:

(1)未经银保监会批准,小贷公司不得跨省级行政区域开展网络小贷业务。极个别小贷公司跨省级区域开展网络小贷业务的,由银保监会负责审查批准、监督管理和风险处置。

(2)网络小贷业务经营许可证有效期为3年,每3年续展一次。

(3)经营网络小贷业务的小贷公司注册资本不低于10亿元,跨省级区域经营网络小贷公司的小贷公司注册资本不低于50亿元。

(4)经营网贷业务的小贷公司其通过非标准化融资形式(如银行借款和股东借款)融入的资金余额、标准化债券类资产形式(发行债券和资产证券化产品)融入的资金余额分别不得超过其净资产的1倍和4倍。

(5)经营网贷业务的小贷公司对自然人、其它组织及其关联方的单户网络小贷余额原则上分别不得超过30万元(互联网贷款为20万元)和100万元,其中前者还应不超过最近3年年均收入的1/3。

(6)同一投资人及其关联方、一致行动人对跨省区域经营网络小贷业务的小贷公司参股数量不得超过2家、控股数量不得超过1家。

(7)在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

2、多数规定早在83号文中便有体现,但有四个要求专门针对蚂蚁集团

需要说明的是,虽然早在2019年11月27日央行的互金整治办和银保监会的网贷整治办联合发布的《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(整治办函〔2019〕83号)也规定了以上几个相同的要求,但我们仍然可以将此次《征求意见稿》理解为专门针对蚂蚁集团,理由如下:

1)《征求意见稿》官网发布的时间和文件发布的时间相一致,均为2020年11月2日,这表明该文件正是最近才形成,应是有所指。

2)83号文当时明确开展网络小贷业务的小贷公司是可以跨省经营的,而本次《征求意见稿》则对跨省经营提出了禁止要求。

3)《征求意见稿》明确跨省经营网络小贷业务的小贷公司归属银保监会管辖,意味着这一类公司实际上是需要参照银行进行管理的,后续经营网贷业务的小贷公司将适用银行业金融机构的监管要求。

4)明确规定联合贷款中,小贷公司的出资比例不得低于30%,这对于出资比例一般仅为2%左右的蚂蚁集团来说,无疑是重磅,之前2%的资金便可以撬动目前约21537亿元(四家平台合计)的消费信贷规模,后续则需要提升至30%。

(二)11月2日:一行两会一局约谈马云等人

11月2日(周一),证监会官网和官微发布“央行、银保监会、证监会以及外管局对蚂蚁集团实控人马云、董事长井贤栋、总裁胡晓明进行了监管约谈”一事,一行两会一局同步约谈且有官方正式发文足见事态之严重。

可以预见的是蚂蚁集团目前正在从事的大量表外高杠杆高利差金融业务需要接受监管部门的监管。

(三)11月2日:银保监会撰文指金融科技公司相关产品“普而不惠”

11月2日(周一),银保监会消费者权益保护局局长郭武平发文指出:

1、金融科技公司的花呗、白条、任性付等产品与信用卡没有本质差别,其借呗、金条、微粒贷等产品则与银行提供的小额贷款也无本质差别。

2、金融科技公司的花呗分期手续费高于银行,实际上是“普而不惠”。

3、监管部门在查处持牌金融机构的同时,对相关金融科技公司也要开展延伸调查。

(四)10月31日-11月2日:央行金融时报三天连发三文回应马云

10月31日(周六)-11月2日(周日),央行旗下媒体金融时报连续发布“关于金融创新与监管的几点认识”、“大型互联网企业进入金融领域的潜在风险与监管”和“在金融科技发展中需要思考和厘清的几个问题”等三篇文章,直指金融科技公司以下几个问题:

1、大型互联网企业进入金融领域会带来(1)垄断和不公平竞争;(2)产品和业务边界模糊(如旗下的小贷公司不仅从事网络信贷甚至信用卡业务,还突破地域限制,通过支付平台将客户拓展到全国);(3)信息技术可控性、稳定性风险;(4)数据泄露与侵权风险;(5)系统性风险等一系列问题。

2、科技巨头进入到金融科技领域并发展成为系统重要性大型互联网企业巨头,应明确其金融企业属性,纳入金融控股公司监管框架。

3、目前的金融科技业务和传统银行没什么本质区别,其从事的金融业务中,最赚钱的是消费信贷业务,本质上也是吃利差模式,有人批评银行贷款是当铺思维,但从事金融服务的Big Tech公司在实际放贷中也使用担保品。

4、部分Big Tech公司金融价值观扭曲,诱导过度负债消费,并由于网络效应的存在,通常会形成“赢家通吃”的局面,造成市场垄断和不公平竞争。

(五)10月31日:金融委会议对马云会议讲话基本不认可

10月31日(周六),金融委会议特别提出“必须处理好金融发展、金融稳定和金融安全的关系”,并明确“将金融活动全面纳入监管……对同类业务、同类主体一视同仁”以及“加强反垄断和反不正当竞争执法司法”。

因此整体上看金融委会议对老马的讲话实际上是不认可的,这应该可以奠定基本基调,未来加强对金融科技公司的监管应该是很明确的。

二、未来蚂蚁集团可能受到的几个影响

近期的一系列事件必然会给蚂蚁集团本身带来较大冲击,蚂蚁集团及其金融子公司也将正式接受一行两会一局的监管。

(一)会不会将相应的成本转嫁至合作金融机构身上值得关注

某种程度上我们可以简单的将蚂蚁集团的消费信贷收益理解为以下公式:

蚂蚁集团消费信贷收益=规模*(10-15%消费信贷利率-8%合作金融机构的利率-0.1%分给担保等相关第三方的费用)

从以上公式可以看出,由于蚂蚁集团可以选择的合作金融机构空间很大、范围很广,这意味着传统针对合作金融机构的监管实际上对蚂蚁集团本身是利好的,也即只监管合作金融机构而忽视蚂蚁集团并没有在客户端产生什么积极效果。事实上监管部门对合作金融机构监管力度的加强或对蚂蚁集团平台本身监管力度的加强,最终受损的可能均是合作金融机构。

因此蚂蚁集团、合作金融机构均应接受同样的监管,而从事消费信贷业务的蚂蚁集团在适用具体监管要求时也应参照消费金融公司、从事消费信贷业务的银行。在新的监管导向下,蚂蚁集团如果议价能力仍在,会不会将相应的成本转嫁至合作金融机构身上值得关注。

在小贷公司发展受限的情况下,蚂蚁集团可能会把下一步的重心转向刚刚成立的消费金融公司,毕竟其注册资本高达80亿元。

特别是消费金融公司的放贷规模可以达到净资产的10倍左右,即杠杆可以放大到10倍(小贷公司仅为5倍),如果再通过资产证券化等形式,杠杆还可以进一步放大,这一优势实际上是无可替代的,而这也是为什么蚂蚁科技有了小贷公司之后还愿意竭力申设消费金融公司的大背景。

(四)资本补充压力会比较大

我们预计蚂蚁集团正在从事的表外高杠杆业务正在受到显著打压。

1、根据《征求意见稿》的规定,小贷公司的杠杆水平最高可以放大到5倍,即1单位的净资产至少可以撬动5倍的负债,意味着之前无限放大杠杆的模式已经一去不复返了,蚂蚁集团表外高杠杆业务模式会受到一定冲击。

2、目前蚂蚁集团的消费信贷业务一般只有2%的资金需要自己出,剩余98%的资金大都由合作金融机构负责,根据《征求意见稿》,后面蚂蚁集团两家小贷公司在经营联合贷款业务时的自身出资比例可能会大幅提升至30%,这会大幅降低蚂蚁集团的整体高杠杆率。

三、对蚂蚁集团的强监管是否应该让人感觉到忧虑?

(一)后续对监管部门批评的声音会进一步变小,谁来监督监管机构呢?

正所谓“若批评无自由、则赞美无意义”,此次因为马云批评监管的讲话而引起的一系列风险监管事件,应该要引起关注,毕竟监管部门最近屡屡指出蚂蚁集团存在的问题并非只是近期才发生,蚂蚁集团的高利差表外金融业务已经持续数年,诸多金融机构也已经被绑架,因此为什么马云讲话之前没有引起监管部门的强烈关注?反而在市场舆论形成一致风向之后才纷纷表态?这是不是因为之前蚂蚁集团在刺激国内消费需求方面具有政治正确性抑或监管找不到合适的理由?

此次事件之后,对监管部门批评的声音可能会进一步变小,监管部门在监管金融机构之余,谁来监督监管机构呢?如果连马云这种屡屡冲击传统金融机构的互联网巨头都无能为力,那后续中国金融监管机构可能更会无所顾忌,这才应是市场最为忧虑的。

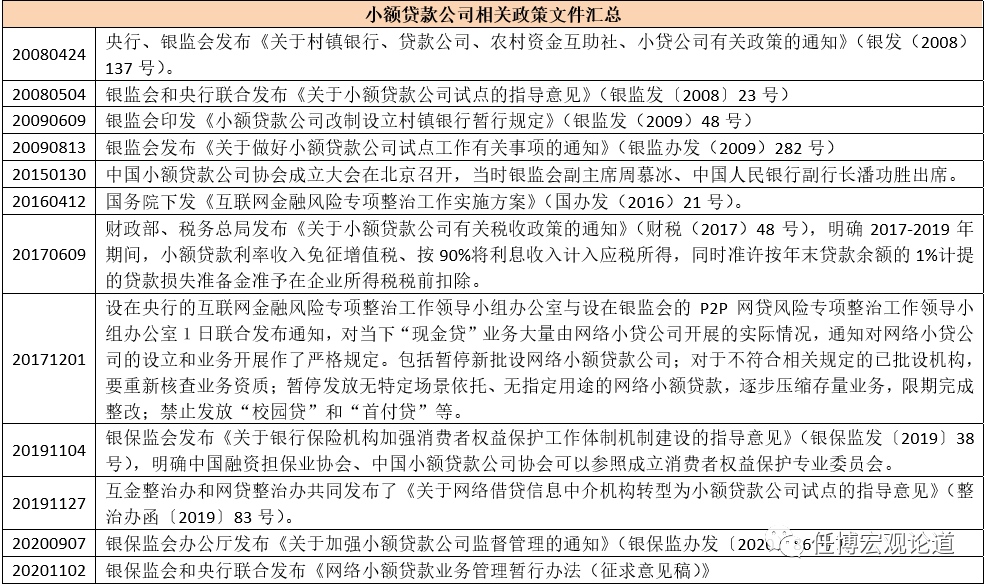

1、2008年5月4日,银监会和央行联合发布的《关于小额贷款公司试点的指导意见》(银监发(2008)23号)明确指出,小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。很显然,这里明确将小贷公司定性为企业法人,而非金融机构,通常意义我们也称其为类金融机构。2、一般小贷公司的注册资本分别不得低于500万元(有限责任)和1000万元(股份有限),且单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小贷公司注册资本总额的10%。而经营网贷业务的小贷公司注册资本则分别为10亿元和50亿元(针对跨省经营)。3、小贷公司的成立是向省级金融办提出申请,并向当地银监派出机构和人行报送相关资料,同时需向注册地人行分支机构申领贷款卡。省级政府负责对辖内小额贷款公司进行监管和风险处置,地方金融监管部门具体落实。4、一般小贷公司的资金来源主要有3种,即股东缴纳的资本金、捐赠资金以及来自不超过两个银行业金融机构的融入资金。其中从银行业金融机构获得融入资金的余额,不得超过资本净额的50%(利率以同期“Shibor”为基准加点确定),同时银行业金融机构应将相应的融资信息报送给人行和银监派出机构。

1、2008年5月4日,银监会和央行联合发布的《关于小额贷款公司试点的指导意见》(银监发(2008)23号)明确指出,小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。很显然,这里明确将小贷公司定性为企业法人,而非金融机构,通常意义我们也称其为类金融机构。2、一般小贷公司的注册资本分别不得低于500万元(有限责任)和1000万元(股份有限),且单一自然人、企业法人、其他社会组织及其关联方持有的股份,不得超过小贷公司注册资本总额的10%。而经营网贷业务的小贷公司注册资本则分别为10亿元和50亿元(针对跨省经营)。3、小贷公司的成立是向省级金融办提出申请,并向当地银监派出机构和人行报送相关资料,同时需向注册地人行分支机构申领贷款卡。省级政府负责对辖内小额贷款公司进行监管和风险处置,地方金融监管部门具体落实。4、一般小贷公司的资金来源主要有3种,即股东缴纳的资本金、捐赠资金以及来自不超过两个银行业金融机构的融入资金。其中从银行业金融机构获得融入资金的余额,不得超过资本净额的50%(利率以同期“Shibor”为基准加点确定),同时银行业金融机构应将相应的融资信息报送给人行和银监派出机构。

5、同一借款人的贷款余额不得超过小贷公司资本净额的5%。同时小贷公司的贷款利率上限放开,但不得超过司法部门规定的上限,下限为人民银行公布的贷款基准利率的0.9倍。

6、目前小额贷款公司行业由银保监会负责制定规则,由地方金融监管部门实施监管,即省级人民政府应依法对本地区小额贷款公司实施监管,承担相应的风险处置责任(经营跨省经营的网络小贷公司由银保监会负责)。

7、一般小贷公司的监管规定主要适用于《关于加强小额贷款公司监督管理的通知》(银保监办发〔2020〕86号),而经营网贷业务的小贷公司则适用于《网络小额贷款业务管理暂行办法(征求意见稿)》。

(二)小贷公司发展历程

中国每一类机构的产生均有其特定的历史背景,小额贷款公司也不例外。现在P2P平台正向小贷公司转型,因此讨论P2P的意义似乎没有明显,其最大的价值在于之前充当信息中介所积累的信息和客户资源。

1、小贷并非我国独创,1994年中国引入小贷理念

(1)严格来讲小额贷款公司并非中国首创,其起源于1976年孟加拉国著名经济学家穆罕默德•尤努斯的小额贷款实验(1986年在政府的支持下转化为格莱珉银行),中国只是借助了其思想。目前国际上已有新加坡淡马锡、孟加拉格莱珉、德国IPC、法国沛丰等成熟的小贷经验。

(2)1994年,小额贷款以服务于我国的农村扶贫贴息贷款计划而被引入,在1994-2000年这一期间,小额贷款的思路一直是以扶贫为基本导向。

2、2005年确定五大试点地区,并提出小贷公司的三大基本运行框架

2005年5月,央行召开小微信贷试点工作会议,确定陕西、四川、贵州、山西、内蒙等五省作为实施小额信贷的试点地区,并确定5大基本框架:

(1)只贷不存,即小贷公司的资金来源主要为股东缴纳的资本金、捐赠资金以及不超过两家银行业金融机构的融入资金。

(2)小贷利率上限不能超过法定利率的4倍,下限为基准利率的0.9倍,区间内可自主确定。

(3)70%以上的贷款要用于“三农”,且只能在县域内经营。

基于此试点,2006年先后试点成立晋源泰和日升隆(山西平遥)、全力(四川广元)、华地(贵州江口)、信昌和大洋汇鑫(陕西户县)、融丰(内蒙东盛)等7家小贷公司。

3、2007年将小额贷款公司试点省份扩大至31个省区

(1)2007年10月,银监会放宽农村地区银行业金融机构准入政策试点范围,将2005年确定的5个省份扩大至全国31个省区。仅2008年一年,各地便批准成立100余家小贷公司。

其中,2007年10月我国首家外资背景的小额贷款公司成立,即南充美信服务(由法国美信集团、国际金融公司、德国复兴信贷银行、美国国际集团)等共同出资成立。

(2)2008年6月,德国技术合作、德国AFC为日升隆注入15万欧元资金,并引入小额贷款专用金融软件和先进的管理经验。

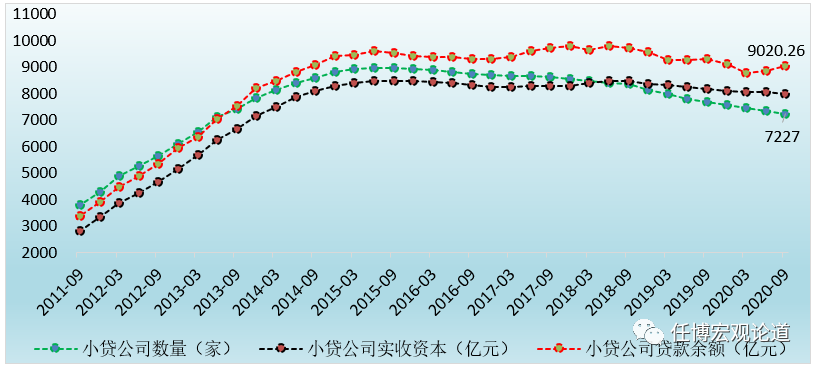

4、2008-2015年,小贷公司一直保持着比较快速的增长

2008年5月4日,银监会和央行联合发布《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号),标志着小贷公司正式进入了文件规范阶段,而2008-2015年这一时期同样是小贷公司的黄金发展期,其机构数量、贷款余额、从业人数分别从2614家、1975.08亿元和27884名从业人员迅速增加至2015年6月的8951家、9594.16亿元和114017名从业人员。

并且全国各地区也自2009年后开始出台关于小贷公司的政策规定,方向上多以放松为主。仅以杭州为例,2012年6月27日,杭州发布《关于深入推进全市小额贷款公司健康快速发展的实施意见》便放松了小贷公司的政策约束:

(1)将小贷公司主发起人及其关联股东首次入股比例上限由之前的20%和10%均扩大至30%。

(2)对新设小贷公司注册资本金(之前上限2亿元)不再设上限,并允许到杭州欠发达县作为主发起人设立小贷公司。

(3)允许小贷公司可申请设立分支机构,满足条件的小贷公司其融资比例可放宽到资本净额的100%(之前为50%)。

(4)除向银行业金融机构进行融资外,还可向主要法人股东定向借款及向本市范围内其他小贷公司调剂拆借资金。

(5)连续两年考评优秀的小贷公司可向省金融办申请开展资产转让等业务。

4、2015-2018年:小贷公司迎来严监管

2015年1月30日,中国小额贷款公司协会成立大会在北京召开,从当时央行副行长潘功胜的讲话内容来看,这应是小贷公司生存环境开始收紧的一个标志,其背景就在于小贷公司长时期内不仅没有贯彻“小额、分散”的经营理念,还在行业中充当着“过桥贷款”角色,导致不务正业的现象比较严重。

2015年之后,关于互联网金融以及非持牌机构的监管趋严。特别是2020年9月7日银保监会办公厅发布的《关于加强小额贷款公司监督管理的通知》(银保监办发〔2020〕86号),意味着小贷公司的监管正式进入新的阶段:

(1)小额贷款公司通过银行借款、股东借款等非标准化融资形式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。

(2)坚持小额分散原则,小额贷款公司对同一借款人、同一借款人及其关联方的贷款余额分别不得超过小额贷款公司净资产的10%和15%。

(3)小额贷款公司原则上应当在公司住所所属县级行政区域内开展业务,经地方金融监管部门同意的小额贷款公司可以放宽经营区域限制,但不得超出公司住所所属省级行政区域。

(三)关于P2P平台

1、P2P平台的四个特征

2020年10月22日,银保监会副主席梁涛在2020金融街论坛年会上表示“全国实际运营的P2P、网贷机构已经由高峰时期的5000家,压降到9月末的6家,借款借贷规模及参与人数连续27个月下降”。

(1)2016年8月17日发布的《网络借贷信息中介机构业务活动管理暂行办法》明确,网络借贷信息中介机构(亦称P2P平台)是指依法设立,专门从事网络借贷信息中介业务活动的金融信息中介公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。

(2)P2P平台属于民间借贷范畴,受合同法、民法通则等法律法规以及最高人民法院有关司法解释规范。

(3)银(保)监会负责制定P2P平台业务活动监督管理制度,并实施行为监管。各省级人民政府负责本辖区P2P平台的机构监管(地方金融监管部门负责为P2P平台办理备案登记)。工信部负责对P2P平台业务活动涉及的电信业务进行监管。公安部牵头负责对P2P平台的互联网服务进行安全监管。国家互联网信息办公室负责对金融信息服务、互联网信息内容等业务进行监管。

(4)P2P平台是信息中介,而非信用中介,不得变相从事信用中介业务。

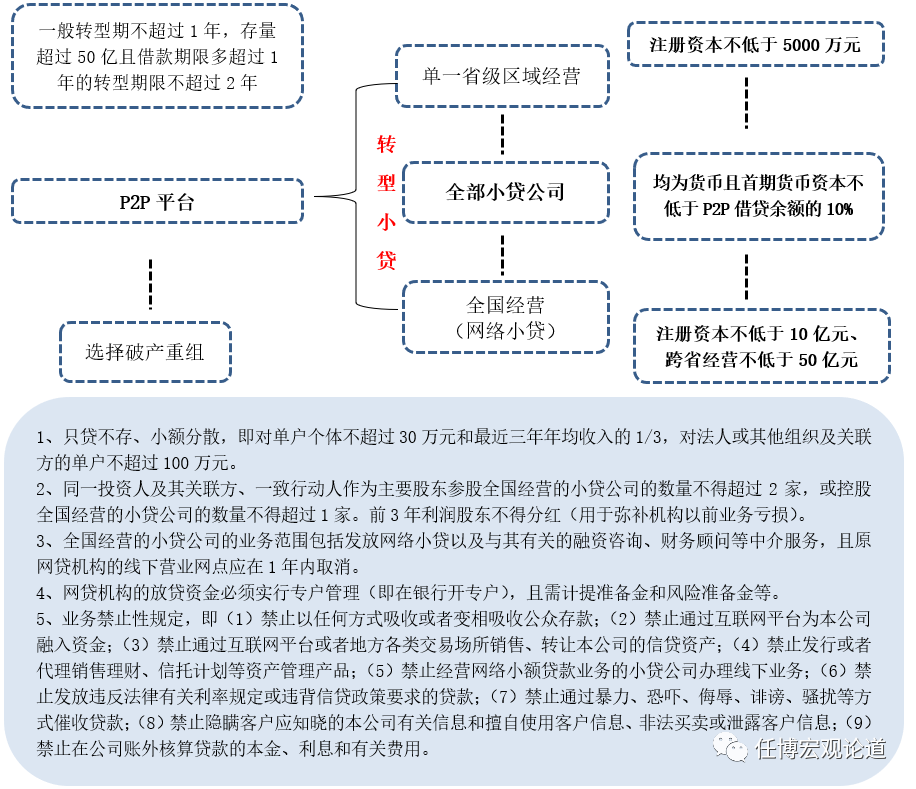

2、P2P平台向小贷公司转型

(1)P2P平台向小贷公司转型是为了让前者拥有信用中介,并发挥之前信息中介的优势。

(2)P2P平台转型为小贷公司后其资本实力(5000万元和10亿元)要明显优于存量小贷公司(500万元和1000万元)。

(3)转型小贷公司可以真正实现“小额、分散”的经营理念,即单户个体不超过30万元以及法人、关联方单户不超过100万元,更有助于降低风险能力。

(4)转型为小贷公司后其经营模式将更加向银行业金融机构靠拢。

(四)小贷公司的监管要求可能会分别向村镇银行和消费金融公司靠拢

事实上2009年6月9日,银监会便发文《小额贷款公司改制设立村镇银行暂行规定》(银监发(2009)48号),推动小贷公司向村镇银行转型。这意味着由P2P向小贷公司转型,再进一步由小贷公司向村镇银行、消费金融公司或民营银行转型(或适用其监管要求),可能才是监管方向的脉落主线。

其理由就在于P2P平台只是信息中介、小贷公司也只是贷款公司,前者的重点在于将借款人和投资人融合在一起,后者则是为了寻找政策导向上的借款人,那么当发展到一定程度时,P2P平台便需要信用中介的支持,否则将难以持续,而小贷公司也需要杠杆率的提升、业务范围的放宽以及资金来源的进一步丰富,才能支撑越来越多的借款人。

因此最终的方向可能是,单一省级区域经营的小贷公司最终将向村镇银行转型,而全国经营的小贷公司最终将向消费金融公司或民营银行转型,或者说即便不转型,其监管要求也会分别和村镇银行、消费金融公司以及民营银行相一致。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!