对监管处罚案例的剖析能够帮助我们更快速有效地理解监管部门的关注重点,也更有助于让我们明晰近年来的政策导向。银保监体系的监管处罚主要分为由银保监会、银保监局本级(省级或副省级派出机构)以及银保监分局本级等三级机构做出的处罚,而本文仅讨论前面两个部分。尽管如此,我们的处罚案例统计范围也基本囊括了主要情形,即包括了2016年以来银保监会共做出的93起涉及到银行业的监管处罚案例以及1754起由银保监局本级做出的监管处罚案例。

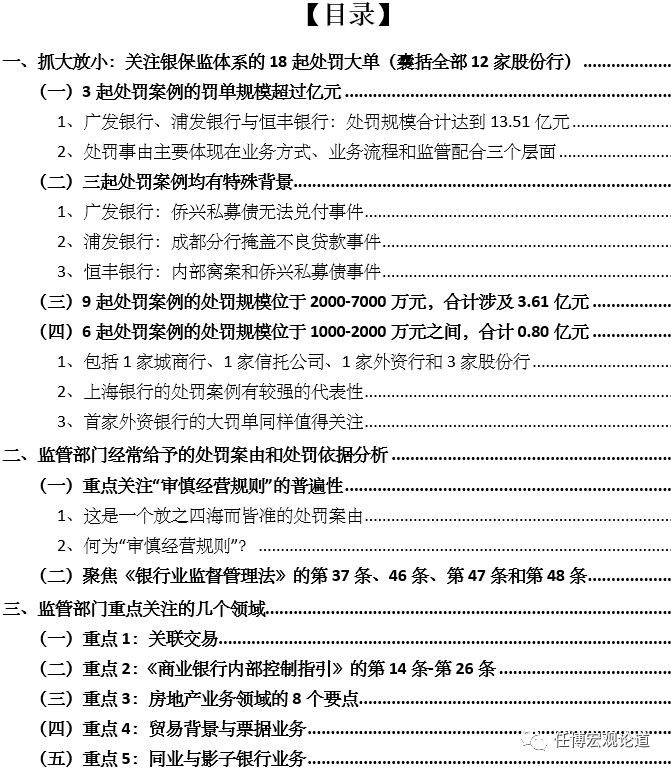

一、抓大放小:关注银保监体系的18起处罚大单(囊括全部12家股份行)

抓大放小是我们分析的主要思路,有助于我们快速抓住主要矛盾。一般来说,罚单规模较大的监管处罚案例说明该领域的监管关注程度较高、处罚力度比较大。在我们所统计的18起处罚案例中(罚单规模超过1000万元),没有1家国有大行,且已将全部12家股份行纳入,其中浦发银行三次、中信银行两次,另有1起信托(安信信托)、1起城商行(上海银行)、1起外资银行(意大利裕信银行)。

(一)3起处罚案例的罚单规模超过亿元

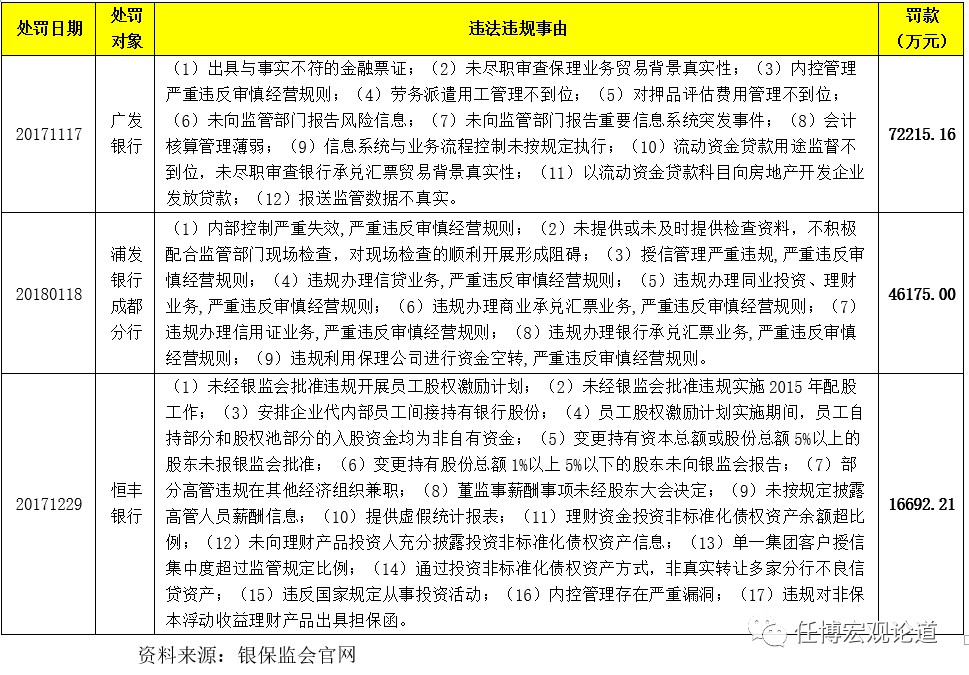

1、广发银行、浦发银行与恒丰银行:处罚规模合计达到13.51亿元

根据我们的统计,2017年以来共有3个处罚案例的处罚规模超过亿元,分别为2017年11月17日的广发银行(处罚规模7.22亿元)、2018年1月18日的浦发银行成都分行(处罚规模4.62亿元)以及2017年12月29日的恒丰银行(处罚规模1.67亿元),合计11.55亿元。

而从这三个案例来看,处罚对象均为股份行且比较典型,同时亦均为2017-2018年严监管时期的典型案例,具有较好的代表性。

2、处罚事由主要体现在业务方式、业务流程和监管配合三个层面

从违法违规事由来看,值得关注的点比较多,主要体现在业务方式违规、业务流程不合规、监管配合差等三个方面。

(1)业务方面来看,主要包括票据业务和保理业务的贸易背景真实性、流贷资金用途违规、同业与理财业务不合规等等。

(2)业务流程来看,主要有内控管理失效、劳务派遣管理不到位、押品评估费用管理不到位、会计核算基础薄弱、员工股权激励计划不合规、员工内部持股、高管任职和薪酬等等。

(3)监管配合方面来看,主要体现在未报告风险信息和突发事件、监管数据不真实、不配合现场检查等。

(二)三起处罚案例均有特殊背景

1、广发银行:侨兴私募债无法兑付事件

2017年11月17日,银监会通报了对广发银行的处罚结果,其中没收违法所得17553.79万元,并处以3倍罚款52661.37万元,其他违规罚款2000万元,合计共72215.16万元。这一处罚案例的背景实际上是侨兴债事件。

2016年12月20日广东一家民营企业侨兴集团下属2家公司在蚂蚁金服旗下的理财平台“招财宝”发行的10亿元私募债到期无法兑付(由浙商财险公司提供保证保险、广发银行惠州分行出具兜底函)。经过银保监会核实,这是一起由广发银行惠州分行员工与侨兴集团人员内外勾结、私刻公章、违规担保的典型案件,涉案金额高达120亿元(其中银行业金融机构约100亿元),其目的在于掩盖广发银行的巨额不良资产和经营损失。

特别是广发银行2012年至2016年期间合规经营类与风险管理类指标设置不合规,且在员工行为管理、轮岗制度、案防制度建设与执行等方面也存在不少问题,这也是广发银行惠州分行爆发违法违规担保的大背景。

2、浦发银行:成都分行掩盖不良贷款事件

2018年1月18日,四川省银监局依法查处了浦发银行成都分行的违法发放贷款案件,罚款人民币46175万元,并对浦发银行成都分行原行长、2名副行长、1名部门负责人和1名支行行长分别给予禁止终身从事银行业工作、取消高级管理人员任职资格、警告及罚款等处罚举措。

从违法违规事由来看,浦发银行成都分行多年以来通过编造虚假用途、分拆授信、越权审批等手法,违规办理信贷、同业、理财、信用证和保理等业务,向1493个空壳企业合计授信775亿元,以换取相关企业出资承担浦发银行成都分行不良贷款。

3、恒丰银行:内部窝案和侨兴私募债事件

2016年5月14日原恒丰银行高管通过香港东亚银行账户私分过亿元公款一事被媒体曝出,2016年9月开始恒丰银行董事长和行长之间的矛盾愈演愈烈,2017年11月28日恒丰银行党委书记、董事长蔡国华因严重违法违纪被调查。

随后2017年12月29日,银保监会对恒丰银行开出了16692.21万元的罚单。从处罚案由来看主要体现在内部控制和不良资产处置两个方面,特别是恒丰银行总行及其北京分行等多个总分支机构存在内部控制漏洞严重、多个分行不良信贷资产非真实转移、违规开展投资活动、高管在其他经济组织兼职。

与此同时,恒丰银行这一处罚案例的事由中也涉及到“侨兴债”事件(恒丰银行为其13家投资机构之一),具体处罚结果体现在“没收违法所得7566.106815万元,并处1倍罚款7566.106815万元”。

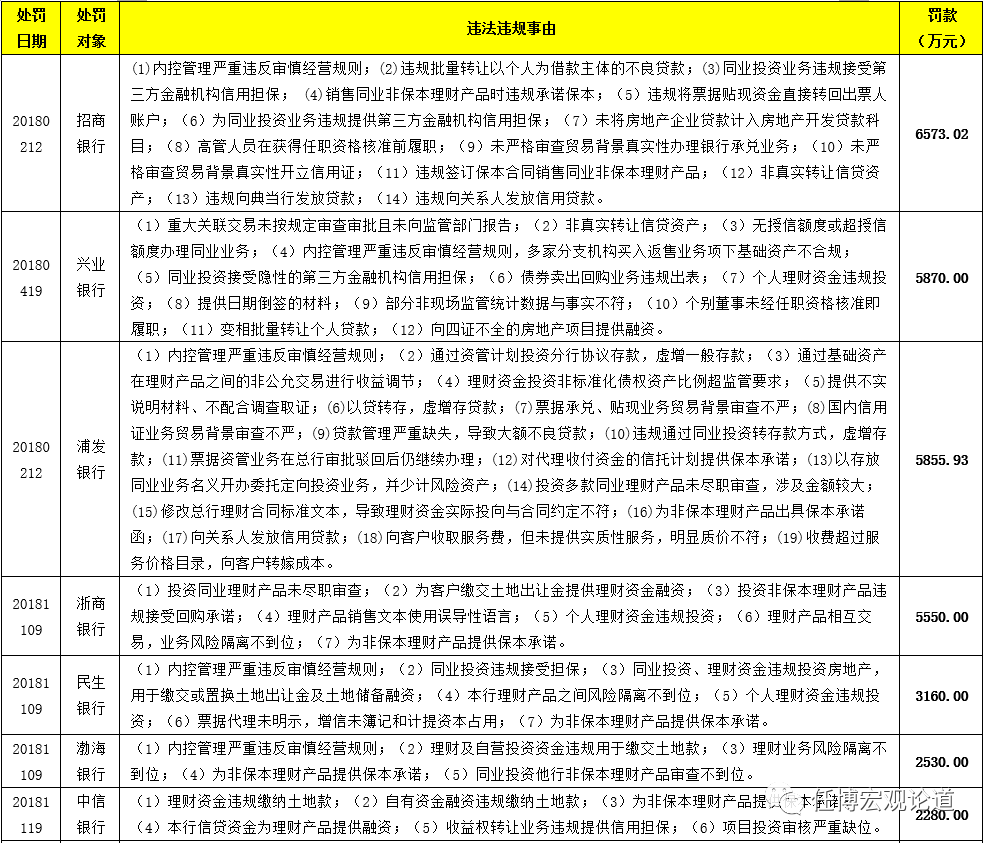

(三)9起处罚案例的处罚规模位于2000-7000万元,合计涉及3.61亿元

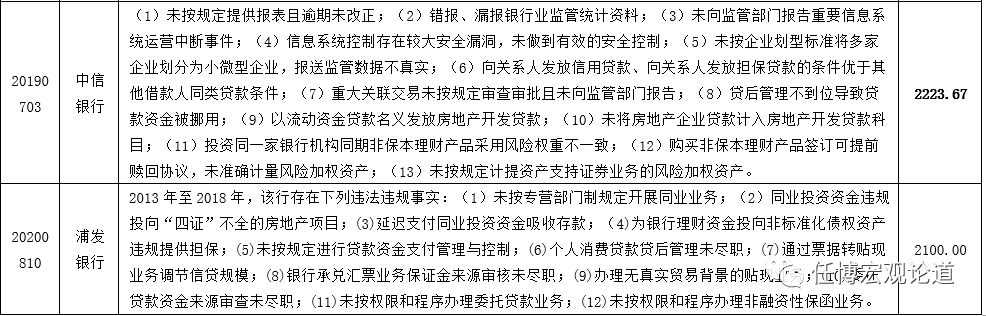

1、这9起处罚案例按罚款规模依次为2018年2月12日的招商银行(6573.02万元)、2018年4月19日的兴业银行(5870万元)、2018年2月12日的浦发银行(5855.93万元)、2019年7月3日的中信银行(2223.67万元)、2020年8月10日的浦发银行(2100万元)以及2018年11月9日的浙商银行(5550万元)、民生银行(3160万元)、渤海银行(2530万元)和中信银行(2223.67万元)。

2、可以看出,上述9起处罚案例的对象也均为股份行,且浦发银行和中信银行均涉及到两次,中信银行两次合计为0.44亿元。其中,若加上之前的4.62亿元,意味着浦发银行共遭受了3次处罚大单(合计为5.41亿元)。

3、从处罚案由来看,涉及领域较为广泛,具体包括内控管理、违规批量转让个人不良贷款、同业业务、理财业务、票据业务、高管任职等领域。

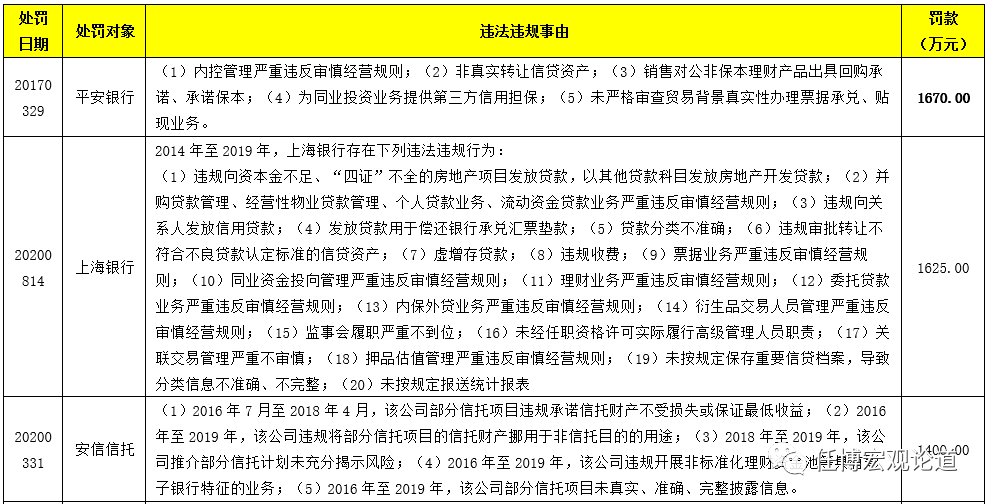

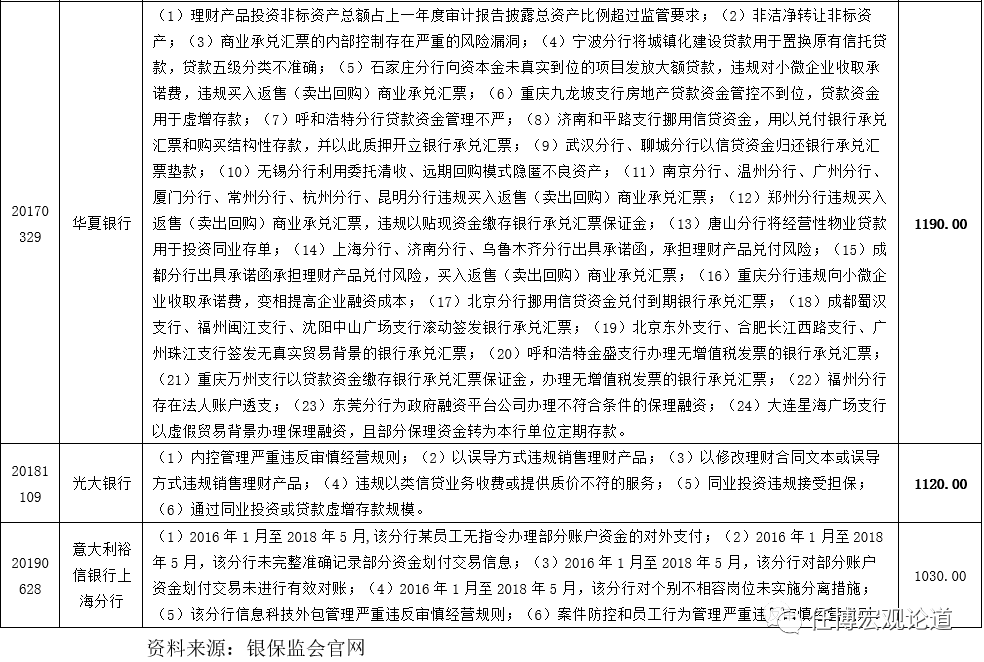

(四)6起处罚案例的处罚规模位于1000-2000万元之间,合计0.80亿元

1、包括1家城商行、1家信托公司、1家外资行和3家股份行

这六起处罚案例范围较广,包括1家城商行(上海银行)、1家信托公司(安信信托)、1家外资银行(意大利裕信银行上海分行)以及另外3家股份行。其中三家股份行分别为平安银行、华夏银行与光大银行。至此罚单千万元以上的处罚案例已将12家股份行全部囊括其中。

之前我们已经在2020年6月16日的那些年,信托公司都在哪些方面受过监管处罚?中进行过深入讨论,这里不再赘述。

2、上海银行的处罚案例有较强的代表性

2020年8月14日上海银保监局对上海银行开出一张1625万元的罚单,这在城商行的罚单中已属规模最高,案由主要发生在2014-2019年期间,且这些违规案由具有较好的代表性,具体体现在:

(1)业务违规类别较为具体,包括并购贷款、经营性物业贷款、虚增存贷款、委托贷款、内保外贷业务、衍生品业务等。其中内保外贷业务违规等倒是首次涉及(一般该类业务的违规处罚由国家外管局给出)。

(2)内控违规案由主要包括贷款分类、高管任职、监事会履职、统计报表报送、关联交易等方面,这些在其它城商行体系中同样存在。

3、首家外资银行的大罚单同样值得关注

2019年6月28日,上海银保监局对意大利裕信银行上海分行开出1030万元的罚单,具体违规案由主要包括对外支付、资金划付交易记录以及内控等领域。表面上没有涉及到具体的业务领域,但如此大的罚单规模需要引起外资行的关注。

二、监管部门经常给予的处罚案由和处罚依据分析

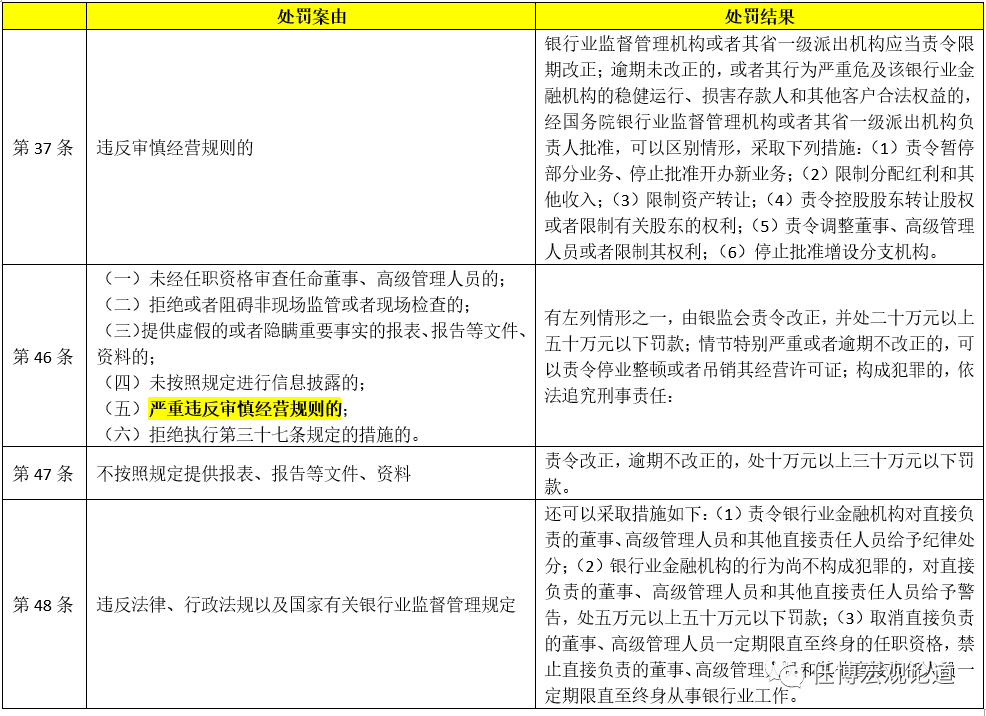

从处罚依据来看,《银行业监督管理法》中的第21条、第46条、第47条、第48条等是最为常见的,尤以第46条和第48条为甚。

(一)重点关注“审慎经营规则”的普遍性

1、这是一个放之四海而皆准的处罚案由

违反“审慎经营规则”是最为常见的一个监管处罚案由,这应该要引起我们的重视,而实际上“审慎经营规则”类似一个筐,很多东西都可以往里装,如内控管理、信息科技、业务流程、业务模式等不合规或违规均可以纳入“违反审慎经营规则”的框架中,可以说这是一个放之四海而皆准的处罚案由,很容易让处罚对象无话可说、无可辩驳。

2、何为“审慎经营规则”?

“审慎经营规则”就像外汇业务中的展业三原则(即了解你的客户、了解你的业务以及尽职调查等)。那么何为“审慎经营规则”呢?《中华人民共和国银行业监督管理法》第21条对此给予了明确。即审慎经营规则包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容,可以说涉及的领域非常广泛。同时21条还明确审慎经营规则由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定,且要求银行业金融机构应当严格遵守审慎经营规则。

(二)聚焦《银行业监督管理法》的第37条、46条、第47条和第48条

监管部门给出的最常见处罚依据主要为《银行业监督管理法》中的第46-48条,这三条同样应引起关注,特别是第46条明确违反审慎经营规则也是处罚案由之一,也可以和实际情况相对应。

三、监管部门重点关注的几个领域

明晰监管部门的重点关注领域可以有两个路径,一是一年一度的银保监会大检查,二是监管处罚案例,这里对之前已经讨论的部分不再讨论(详见2020年6月25日的一年一度的银保监会大检查来了,今年有什么不同?)。

(一)重点1:关联交易

关联交易是监管部门的关注点之一,其处罚依据主要有2015年10月1日的《商业银行法》第40条以及2004年4月6日的《商业银行内部和股东关联交易管理办法》等两份文件。

其中《商业银行法》第40条主要指“商业银行不得向关系人发放信用贷款;向关联发放担保贷款的条件不得优于其他借款人同类借款的条件”,实际上这也是关联交易的重要标准之一,更为具体的标准主要参见《商业银行内部和股东关联交易管理办法》。

(二)重点2:《商业银行内部控制指引》的第14条-第26条

内部控制同样也是监管部门的关注重点,也在诸多处罚案例中有明显体现,其处罚依据主要为2014年9月12日发布的《商业银行内部控制指引》,特别是其中的第14条-第26条是重点。

(三)重点3:房地产业务领域的8个要点

毫无疑问房地产业务是商业银行较为重要的业务领域之一,自然而然也会受到监管部门的关注。目前来看关于房地产业务领域的处罚依据主要为2007年9月27日央行和银监会联合发布的《关于加强商业性房地产信贷管理的通知》(银发〔2007〕359号),处罚案由则主要有:

1、以流动资金贷款科目向房地产开发企业发放贷款,或贷后管理不到位,流动资金贷款挪用入房地产企业。

2、房地产贷款资金管控不到位,未审核房地产信贷资金是否按约定用途使用,未按进度发放房地产开发贷款或授信,贷款资金用于虚增存款。

3、未将房地产企业贷款计入房地产开发贷款科目。

4、房地产开发贷款受托支付管理不力。

5、理财资金、自有资金、信托资金、并购贷款资金等违规缴纳土地款、违规投资房地产、用于缴交或置换土地出让金及土地储备融资。

6、向四证不全的房地产项目提供融资、向项目资本金不足的项目发放房地产开发贷款。

7、信贷资金被挪用流入房地产开发公司、个人经营性贷款资金被挪用于购房、签署抽屉协议互投涉房信贷资产腾挪信贷规模。

8、理财资金违规投向未上市房地产企业股权、理财资金实际用于置换项目前期股东支付的土地出让金。

(四)重点4:贸易背景与票据业务

1、信用证业务、保理业务与票据业务等授信业务的贸易背景不真实、审查不到位,贴现资金直接回流出票人账户用于开票人开立票据的保证金。

2、票据保证金管理和审核(特别是来源)不到位、贷款资金转作银行承兑汇票保证金虚增存贷款。

3、增值税发票重复使用。

4、通过票据转贴现业务调节信贷规模;

5、票据资管业务在总行审批驳回后仍继续办理

6、挪用信贷资金,用以兑付银行承兑汇票和购买结构性存款,并以此质押开立银行承兑汇票。

7、银行承兑汇票转贴现资金账户管理不严。

8、未按业务实质对代理票据转贴现业务进行准确会计核算,同业投资业务违规间接接受第三方信用担保。

9、票据代理未明示,增信未簿记和计提资本占用。

10、违规与“票据中介”开展票据交易。

(五)重点5:同业与影子银行业务

银保监会的罚单主要集中于近几年,自然也离不开这几年的监管重点,即同业业务、理财业务以及影子银行业务,考虑到之前已经对此有过分析(详见2020年7月15日的如何理解银保监会通报影子银行和交叉金融业务突出问题?以及2020年6月25日的一年一度的银保监会大检查来了,今年有什么不同?),这里略过。

版权声明及安全提醒:本文转自网络平台任博宏观论道,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!