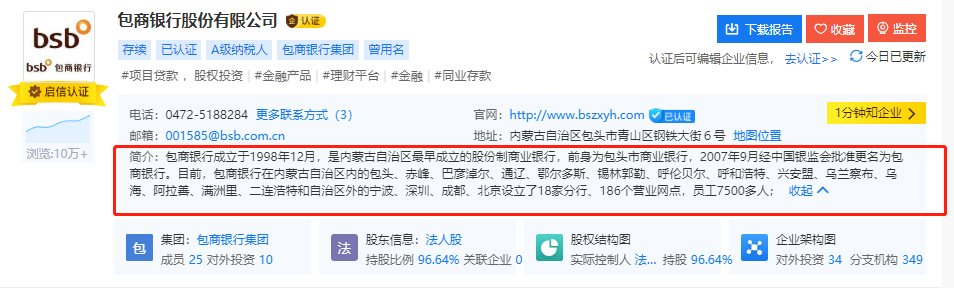

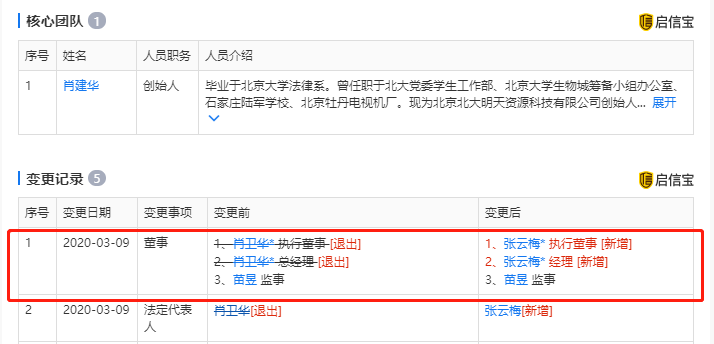

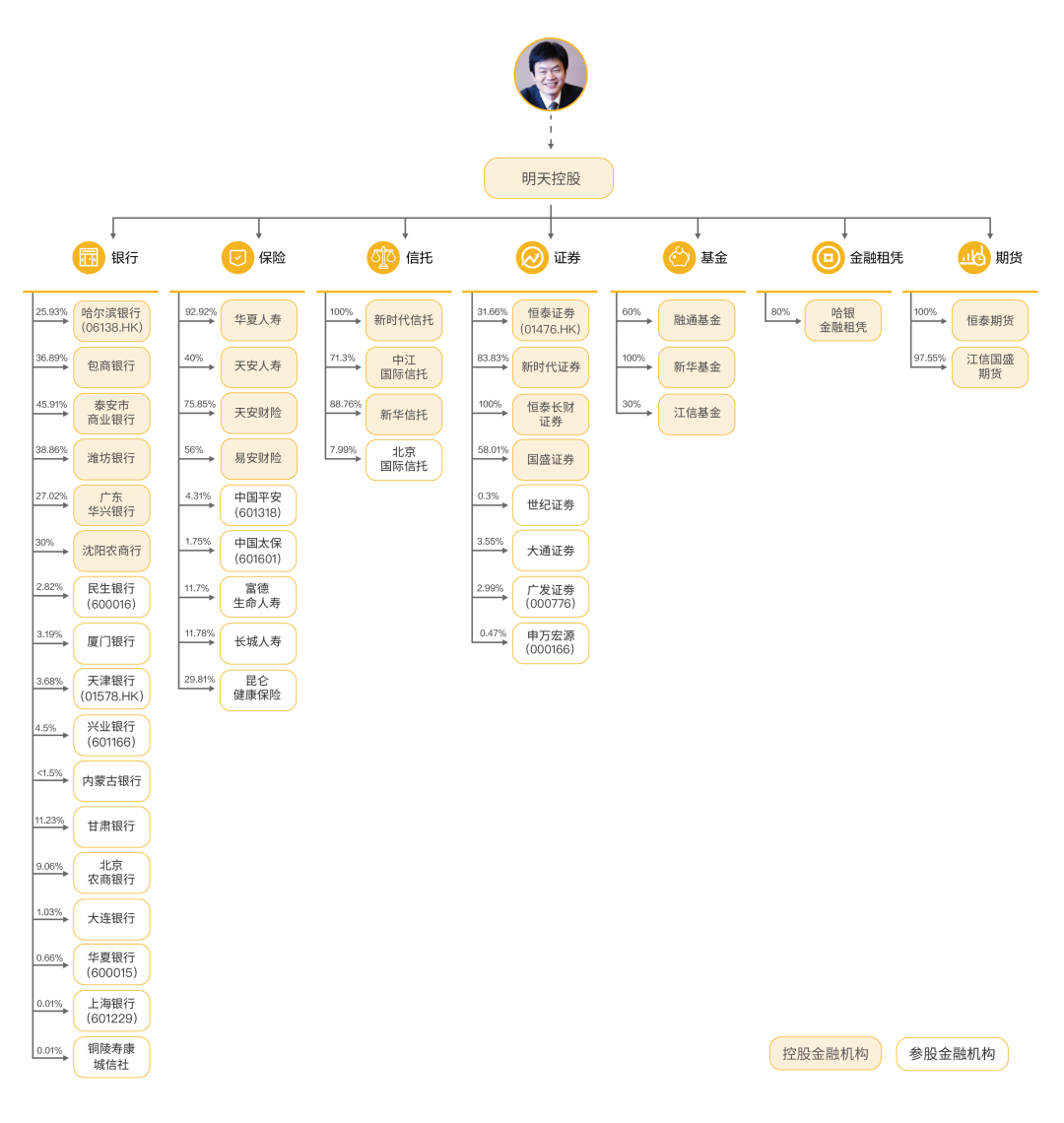

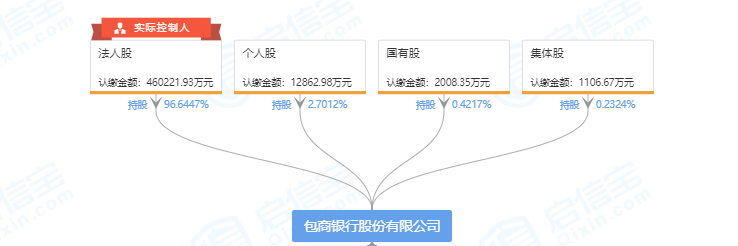

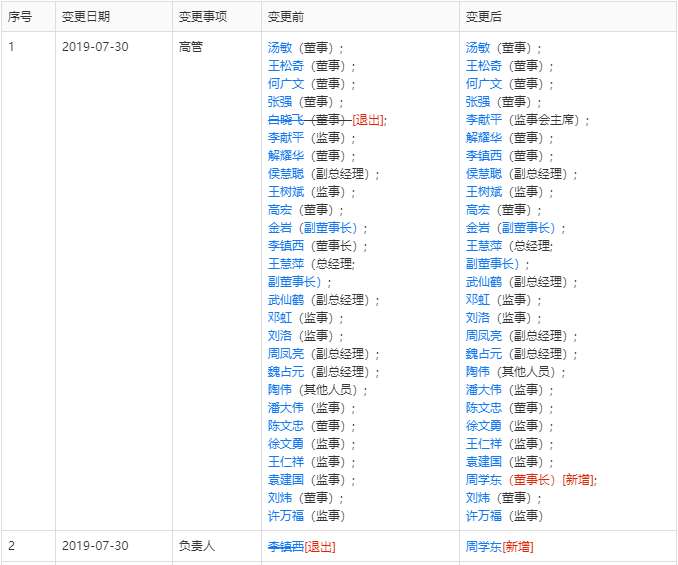

明天系用209家空壳公司

掏空包商银行

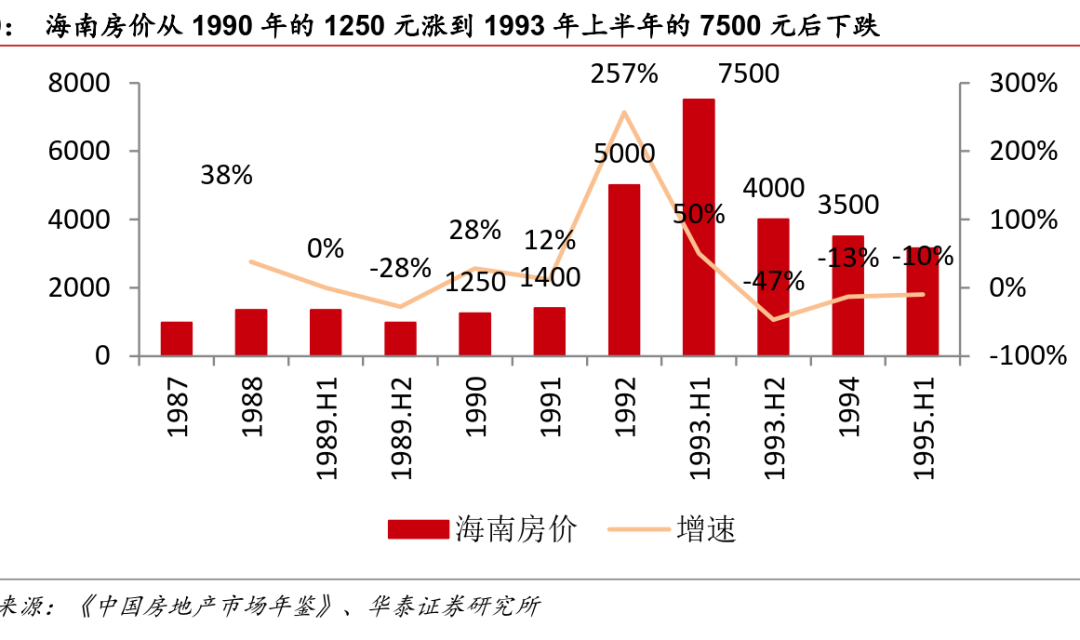

房地产泡沫

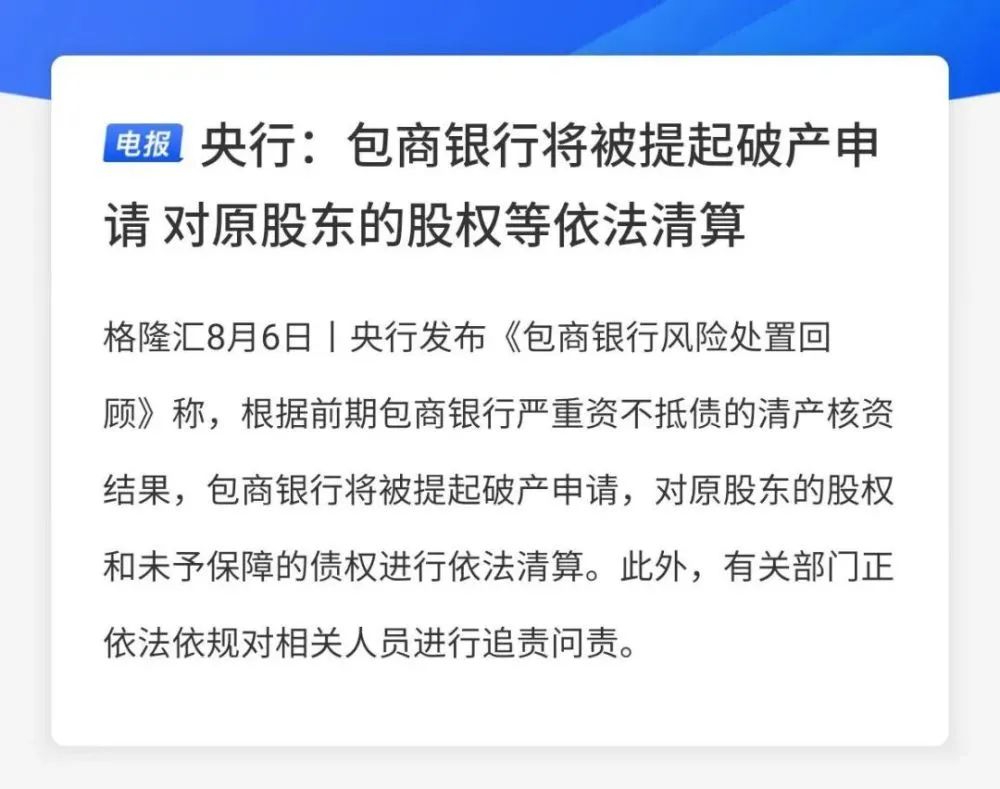

第一家银行破产

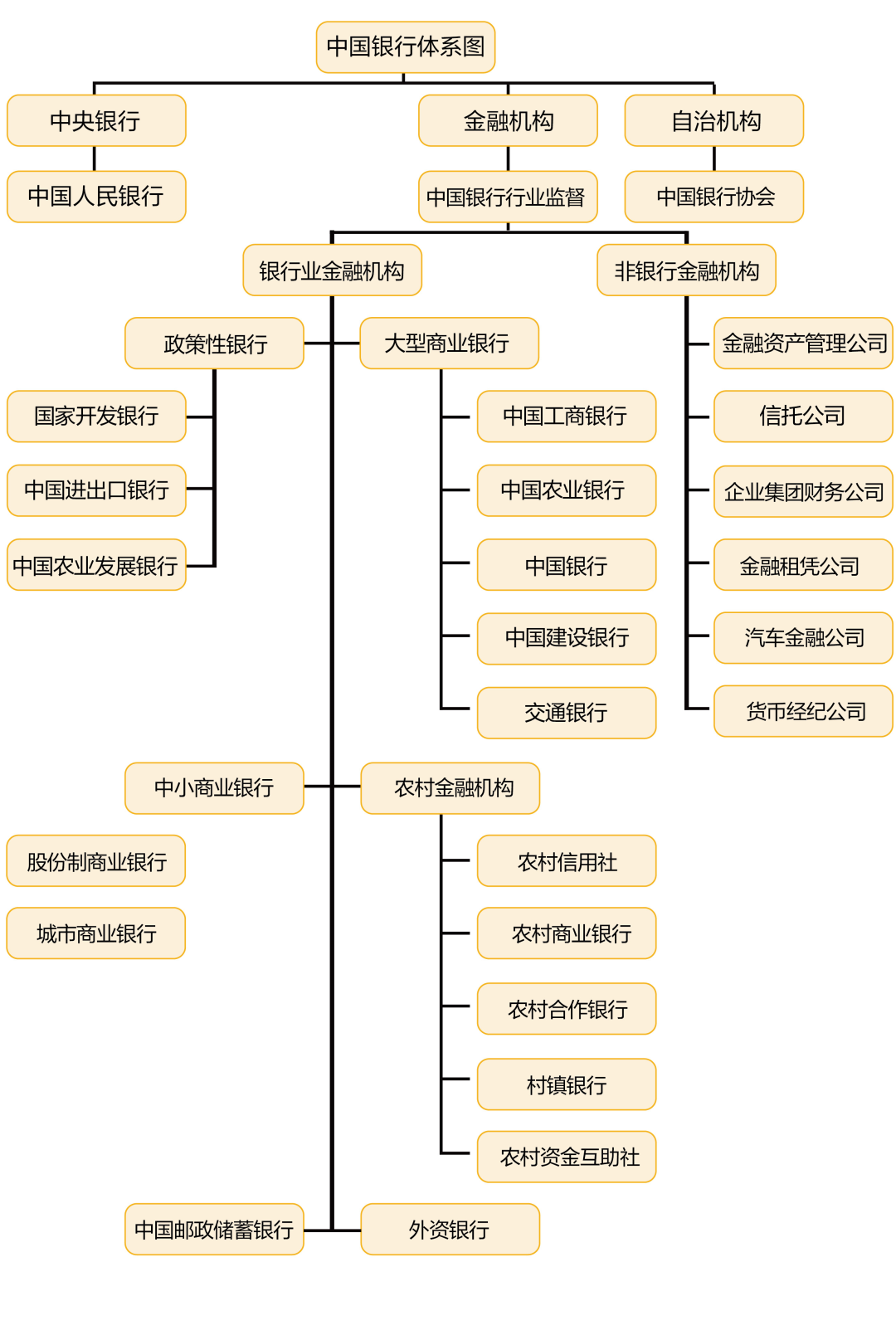

银行破产

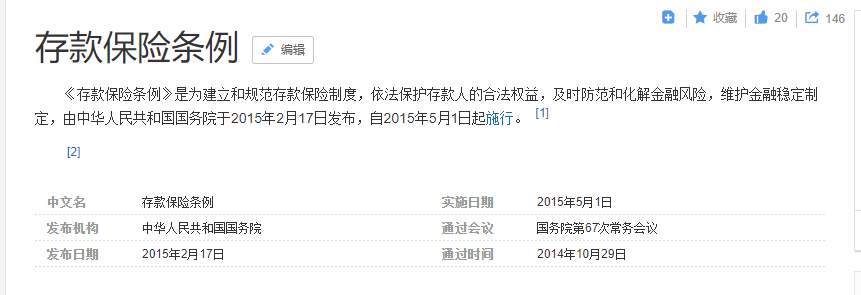

我们的存款安全吗?

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!

截至目前,中国共发行五套人民币,你都用过哪些?见过哪些?小时候的2块钱好值钱!!!。第一套人民币发行时间从1948年12月1日至1953年12月止,期间共发行12种券别。有1元、5…

雷晓刚:陕西农信省级农信远程银行服务体系建设已加入中小银行专题资料包,本专题提供最新中小银行研究报告,中小银行科技发展,中小银行培训分享等相关领域学习资料与研究报告,帮助你全面了解中小银行发展趋势。

1月10日,零壹财经·零壹智库在北京召开以“新银行、新互金、新技术、新连接”为主题的2019新金融年会。年会上,零壹财经高级分析师王晶发布了《中国银行业运营效率报告2018》。

江苏农信:未来银行如何规划新一代核心系统(13页)已加入中小银行专题资料包,本专题提供最新中小银行研究报告,中小银行科技发展,中小银行培训分享等相关领域学习资料与研究报告,帮助你全面了解中小银行发展趋势。

目前,上市公司三季报已进入密集披露期。10月26日就有两家上市农商行——张家港农商行、青岛农商行发布了2020年三季报。 张家港农商行发布的三季报数据显示,今年前三季度,张家港农商…

中小银行注资改革,如何评估?–托底VS估值提升已加入中小银行专题资料包,本专题提供最新中小银行研究报告,中小银行科技发展,中小银行培训分享等相关领域学习资料与研究报告,帮助你全面了解中小银行发展趋势。