2017年,受到中国市场流动性收益激增的影响,全球支付行业经历了前所未有的11%的高增长。2018年全球支付收入为1.9万亿美元,同比增长6%,高于世界银行公布的全球名义GDP增长率,行业整体恢复到相对稳健的增长态势。2019年9月,麦肯锡发布《2019全球支付行业报告》,对全球支付行业近几年的增长情况进行追踪,对支付行业的地域性特点、支付增长动因、支付并购要点进行了分析。报告指出,支付行业的收入构成与增长变化因地域的不同存在明显差异,但行业正在形成一些长期的趋势。

支付行业收入增长与构成在地域间存在显著差异性

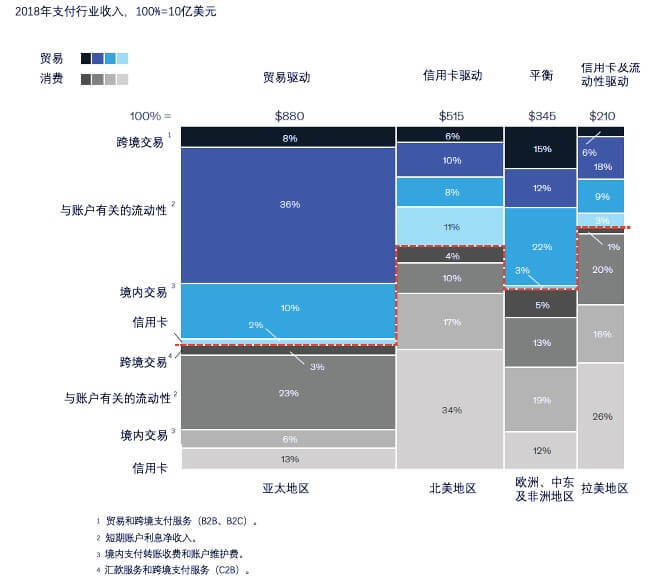

图:各地域2018年支付行业收入与构成

图:各地域2018年支付行业收入与构成

在北美地区,受到利差扩大和交易量快速增长的双重影响,支付收入增长率在过去四年中一直比GDP增长率高2至3个百分点。不断改善的利率环境使短期账户中的净利息收益每年都有小幅的增长。据统计,2018年短期账户利息收入约占美国支付收入的五分之一,这一比例在四个主要地区中为最低。另外,得益于电子商务和移动电子商务的蓬勃发展以及从现金和支票支付方式向电子支付方式的不断转移,电子支付交易的增长率几乎是GDP增长率的两倍。此外,经历了2009年至2013年间一段微弱的增长后,美国信用卡交易规模恢复了上升趋势,在过去四年中保持了超过4%的增长水平。

与北美的情况不同,欧洲的支付收入延续了过去两到三年的趋势–增长速度缓慢且低于GDP增长率。欧洲受利率环境持续疲软的影响,在过去的六年西欧的净利息收入下降了近40%。由于经济复苏速度慢于预期,欧洲地区的支付增长速度依旧落后于我们的预判。尽管交易增长和手续费收入出现可喜的回升迹象(2018年为4%),但这些收益被流动性收入的小幅下降所抵消。电子支付方面,欧洲的交易量持续增长,2013-2018年的复合年增长率为7.9%,达到了欧洲GDP增长率的两倍。

亚太地区的支付收入在2018年增长了6%,与该地区的GDP增长相一致。近年来,亚洲的支付收入一直处于波动状态: 2015与2016年,亚洲的支付收入增速明显落后于GDP的增速,而后在2017年出现大幅反超。经分析,主要是三个原因造成了亚洲支付行业如此波动的数据表现:

- 潜在的交易增长非常强劲。亚洲的电子支付交易一直以惊人的速度–GDP增速的2.5倍–快速增长。而这种前所未有的增长得益于监管机构对数字支付的大力推行;

- 受到监管和竞争压力的影响,交易手续费的增长变得更加平缓,行业利润率被进一步降低;

- 支付收入中有60%来自短期账户的流动性收入(包括个人和商业账户),这部分收入非常易受到银行间利率的影响,因此表现得极不稳定。

拉丁美洲是支付收入增长最快的地区,继2017年下降2%之后,2018年恢复了增长态势,且增速达到了10%。据分析,拉丁美洲地区2017年的异常情况源于一个一次性监管措施,这对该地区最大的支付市场–巴西产生了巨大影响。拉美地区近40%的收入增长来自手续费收入,意味着该地区的支付收入增长在未来将继续保持强劲势头。

中国市场蕴藏潜力 外国玩家难分一杯羹

中国是全球支付行业收入最多的国家,其收入占到了亚太地区全部收入的三分之二,其收入约为6050亿美元,比排名第二的美国多了1000亿美元。2013至2018年,中国的信用卡消费年复合增长率为35%,储蓄卡消费规模占全球规模的一半。另外,移动支付在这六年间更是以高达123%的年复合增长率快速增长着。然而,这些高比例的规模增长仅带来了13%的收入增长。与美国相比,中国的刷卡次数是美国的1.5倍,但收益率仅为1%,远低于美国的3.5%。

虽然中国支付行业收入规模巨大增速惊人,但野心勃勃的世界支付玩家却很难从中获益。中国支付行业收入中很大一部分构成来源于流动性,这部分收入受银行间利率水平影响剧烈且波动性很大,相比于手续费收入等来源构成不具有可持续性。另外,由于监管的庇护,这一部分利益难以被非银行支付服务商获取,而外国支付商由于难以进入市场,更难从中获得机会。因此,尽管中国市场蕴藏强大的能量,但外国市场参与者难以在此寻得商机。

中小企业对集成支付解决方案的需求与日俱增

过去,85%的利润被处于价值链两端的市场参与者获得。这些市场参与者要么拥有客户资源,要么拥有账户资源,即通过承担交易风险或者信用风险来获得收益。比如,在美国的信用卡消费链条,发卡机构和收单机构获得了价值链中91%的收入。而处在价值链中间的交易处理商和卡网络供应商收益微薄。如今在支付价值链中产生了新的价值创造节点,即”平台集成商”。

为了满足客户不断变化的的支付需求,许多商家,尤其是中小型企业,会选择那些价格具有竞争力、流程简化的集成支付解决方案。全渠道支付方式可以更好地适应当今的消费者的购物习惯,其工具可以创建更加流畅、无缝的支付体验。同时,全渠道支付方式还使商家能够在最大程度上拥有支付方式的选择权。与日俱增的中小企业需求刺激了集成支付解决方案市场的发展,而大型商户已是该领域发展的强大驱动力。大型商户通过规模化交易获利,对于支付技术与渠道有较高的要求,已率先对这一领域产生了需求刺激。而一些电商巨头,如阿里巴巴和亚马逊,凭借其自身超大规模的交易量而拥有强大的议价能力,也间接促使一些商户放弃了与传统交易处理商的合作。

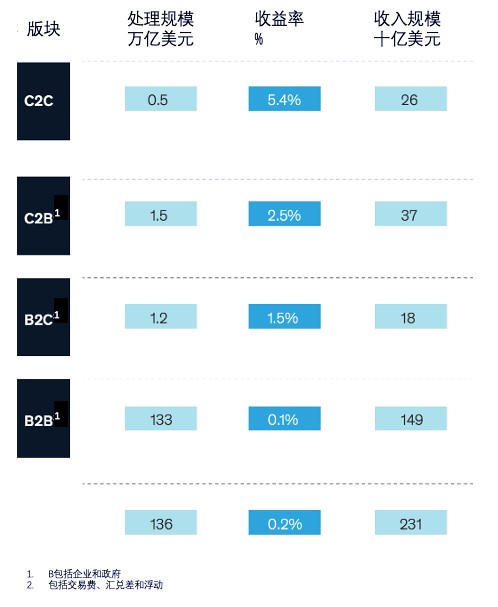

跨境支付增长热点:C2B与B2C业务板块

据统计,2018年跨境支付收入总额约为2310亿美元,较2017年增长4%,略低于2018年全球名义GDP增长率。由于新型支付解决方案带来的影响及生态系统玩家对其的忽视,跨境支付行业的边际收入微薄。因此该领域的收入增长动力主要来源于交易规模的增长。

B2B业务板块作为跨境支付行业交易规模与收入最高的板块,其收入份额占据行业总收入的64.5%。但其增长水平有限,2018年增长率仅为4%,2018至2023年的年复合增长率预计将进一步下降至3%。

图:跨境支付各业务板块规模类比

2018年,C2B和B2C业务板块分别创造了370亿美元和180亿美元的收入,虽然在整体行业收入中占比不到25%,但却是跨境支付领域中增长率最高的两个板块,受到了新市场参与者的青睐。两者之中,C2B业务版块的增长表现更加突出。得益于全球跨境电子商务发展的红利,由在线电子商务驱动的C2B业务收入增长率超过了15%。

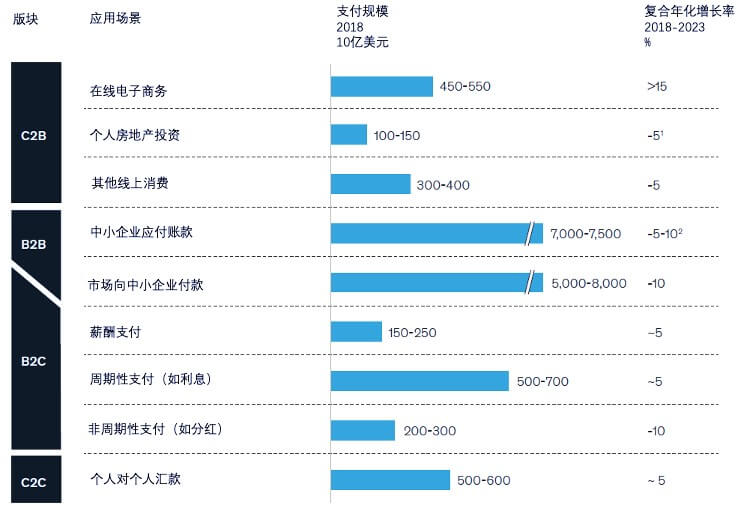

图:跨境支付各业务板块构成分析

由于传统支付企业此前并未涉足这些具备高增长潜力的业务板块,为了能够更好地依托现有客户资源并尽快进入这些高增长市场,收购相关业务板块的公司成为了传统支付企业的一个合理选择。

支付市场并购浪潮及影响并购交易的要点

早期,支付行业从银行支付到非银支付机构的转移形成了并购市场浪潮的第一、二个阶段。这一阶段甚至出现了一定程度的跨境并购交易。2012年,支付行业的并购浪潮进入了第三阶段。在此阶段,私募股权基金在背后起到了巨大推动作用,尤其在一些面向客户的领域发挥了推波助澜的效果。最近,卡片支付的全球增长率也开始放缓,且随着主要增长领域(如电子商务、SME B2B和白领汇款)的全球化以及银行支付服务监管的开放,行业竞争压力陡增,市场进入了并购浪潮的第四阶段。数字支付和商户收单领域是第三波并购浪潮的焦点,报告预测未来这一趋势将得到更广泛、深渊的发展。而那些显著的增长驱动因素,如迅速扩大的SME支付利润池和规模不断扩大的全球化交易,在未来将会保持势头进一步发展。

决定并购交易成功与否有许多要素。明确的价值主张是并购价值潜力的重要预测指标,但并不能保证价值的实现。近年来产生了不少失败的并购交易,导致失败最主要的原因是文化错位,其次是企业并未能通过并购交易解决客户需求、获得重要技术和实现规模效应。如果两家公司原本的运作模式、企业文化和技术基础差别越大,并购整合的困难就越大,而这种情形多见于跨境并购交易中。此外,政治因素也可能成为阻碍并购交易成功与否的一个潜在因素,蚂蚁金服试图收购MoneyGram的失败就是这类例证。

跨行业的成功并购需避开以上可能导致失败的因素,并且需要有一个清晰的投资主题–如收购为中小企业量身定制的集成支付方案,践行客户至上的主张;收购拥有大量固定资产且在地域市场上能够互补的企业,实现扩展业务规模的目的;收购一些拥有重要技术的公司,帮助自身提升服务能力和扩大业务范围等。

版权声明及安全提醒:本文转自网络平台麦肯锡,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!