来源 | 任博宏观论道

作者 | 任庄主

截至4月30日,目前51家上市银行(既包括A股亦包括H股)已全部公布了2019年年报,具体包括6家国有大行、9家股份行、26家城商行与10家农商行。

从主要指标的表现来看,2019年明显呈现出“以量补价、愈加分化”的特征,即在市场利率不断下行的背景下,2019年是商业银行规模明显放量的一年(规模增速均比较可观、特别是贷款增长明显较快),但不同银行之间的分化有所加大(特别是中小银行),优者愈优,劣者面临较大压力。

一、规模与业绩指标

(一)绝对维度(总资产、营业收入与净利润)

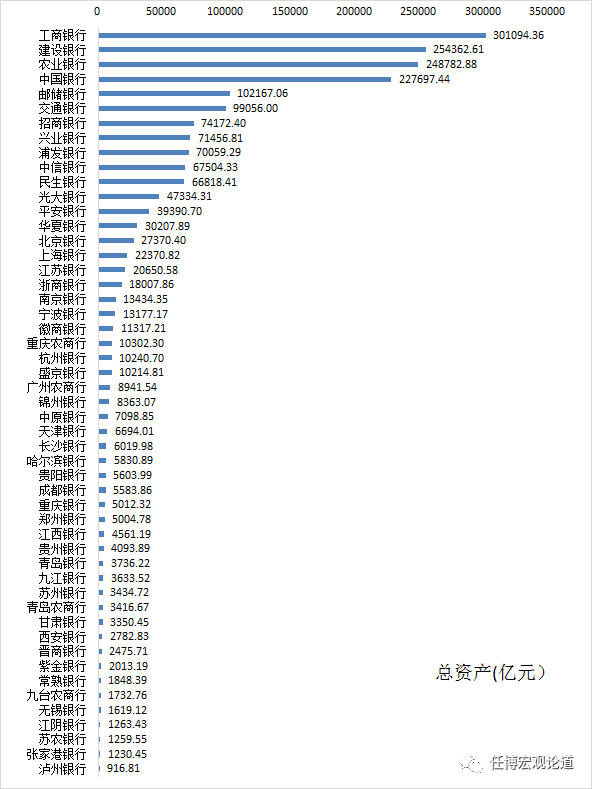

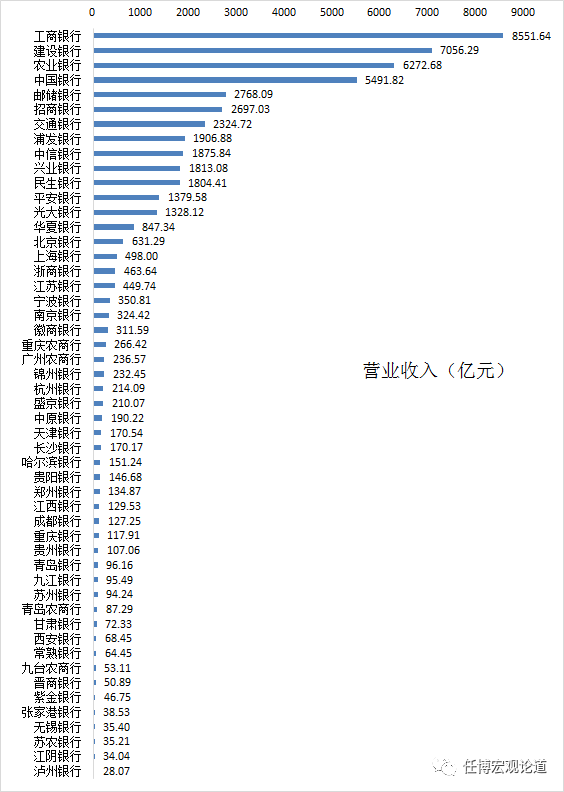

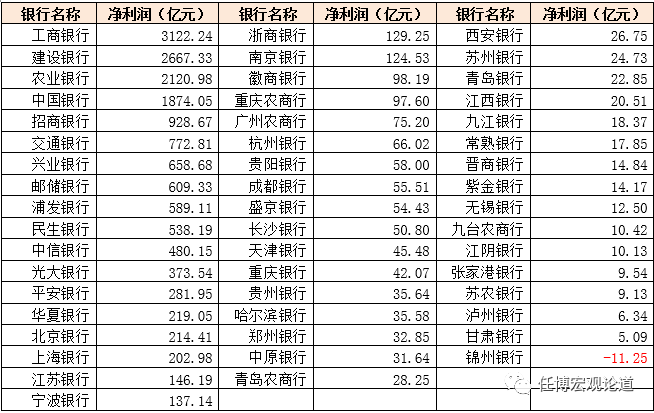

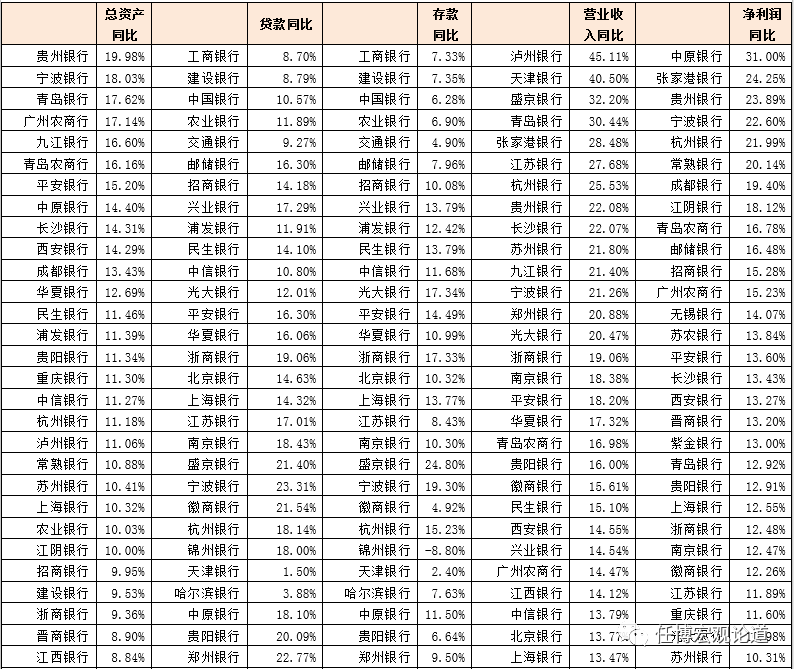

1、51家上市银行拥有196.47万亿元总资产(贷款规模达到107万亿元),创造了5.27万亿元的营业收入和1.72万亿元的净利润。

2、国有六大行2019年总资产规模合计达到123.32万亿元,其中工行超过30万亿元,建行、农行与中行在20-30万亿元之间,邮储银行跨过10万亿,交通银行逼近10万亿。其中工商银行一年创造的营业收入便高达8552亿元,这是很多中小银行都无法企及的总资产目标。

3、股份行中,招商银行、兴业银行与浦发银行的总资产规模均在7万亿元以上,中信银行与民生银行超过6.50万亿元。

4、城商行中有8家总资产规模突破1万亿元大关,其中北京银行、上海银行、江苏银行超过2万亿元,其余几家依次为南京银行、宁波银行、徽商银行、杭州银行与盛京银行。也即目前共有24家银行的总资产规模突破万亿。

事实上这里还可以给我们一个启示,即8家万亿以上城商行中有6家位于长三角城市群(规模合计达到9.12万亿元),我想其它非长三角城市群地区的地方政府和金融主管部门应该要有危机感并做深刻反思,要真正考虑该如何扶持本土的金融机构,未来较长一段时期各地区真正需要争夺或培育的应是金融资源。

5、农商行中,重庆农商行总资产突破万亿大关,广州农商行逼近9000亿元(但其总资产规模在今年一季度缩表9.14%、重新降至8123.94亿元)。

6、从创利能力来看,招商银行、宁波银行等优质银行要明显好一些。

(二)增速维度(总资产、存贷款、营业收入与净利润)

1、2019年,国有六大行、股份行、城商行与农商行的总资产同比增速分别为7.90%、10.99%、9.98%和8.88%。其中,锦州银行与哈尔滨银行分别缩表1.10%和5.28%。其中规模增速超过15%的银行有7家,依次为贵州银行、宁波银行、青岛银行、广州农商行、九江银行、青岛农商行与平安银行。

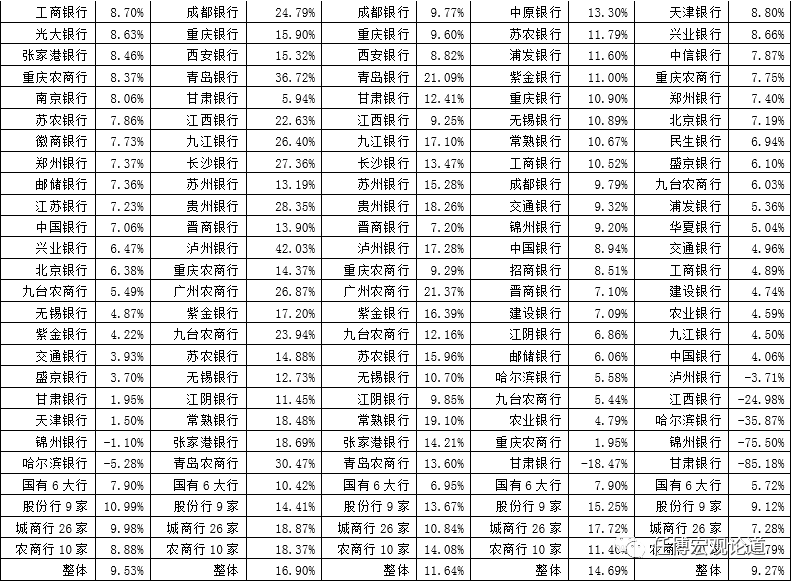

2、2019年,国有大行、股份行、城商行与农商行的营业收入同比增速分别为7.90%、15.25%、17.72%和11.40%。其中甘肃银行的营业收入同比下降18.47%。

3、2019年,国有大行、股份行、城商行与农商行的净利润同比增速分别为5.72%、9.12%、7.28%和14.79%,普遍低于营业收入增速(除农商行外)。其中,江西银行、哈尔滨银行、锦州银行与甘肃银行的净利润同比出现下降。

[1]需要注意的是,这里的平均值均为平均数与中位数的进一步平均,并非是平均数,下同。

(三)结构维度(存贷款/总资产、营业收入结构)

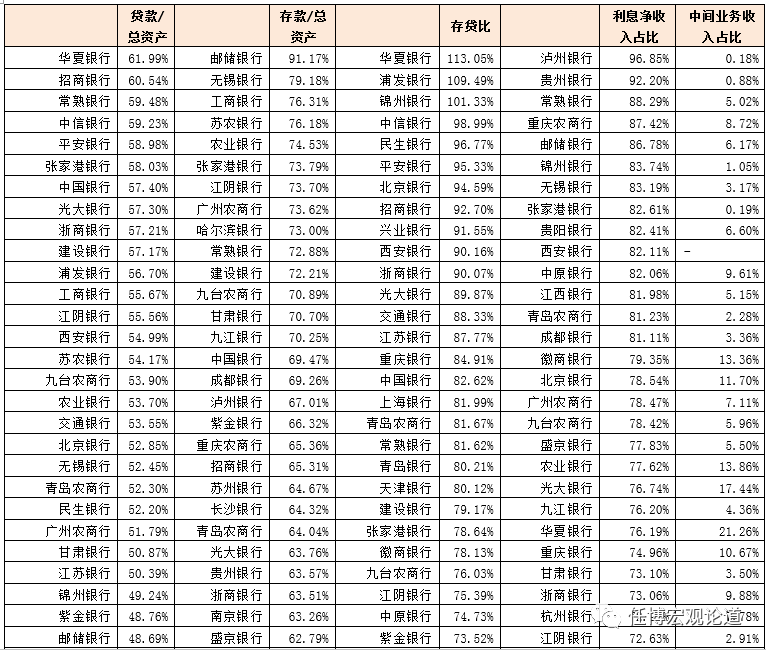

1、2019年,国有六大行、股份行、城商行以及农商行的贷款占其总资产的比例平均值分别为54.52%、57.11%、44.75%和52.93%,可以看出城商行普遍要低一些,即其在贷款投放考虑到的政策约束因素要更多一些,这也是为什么城商行的资产中金融投资要多一些的原因之一。

2、2019年,国有六大行、股份行、城商行以及农商行的存款占其总资产的比例平均值分别为73.71%、59.22%、60.60%和63.78%。占比较高的银行主要以国有大行和农商行为主,也即股份行与城商行更多的资金来源依赖于同业负债、同业存单等主动负债。

3、2019年,国有六大行、股份行、城商行以及农商行的存贷比平均值依次为73.97%、96.44%、73.84%和73.09%,股份行的存贷比要明显高于其它银行。

4、2019年,国有六大行、股份行、城商行以及农商行的营业收入中,利息净收入占比平均值依次为72.33%、67.22%、74.77%和81.72%,股份行的中间业务收入及投资收益率占比要明显高于其它类别银行。因此70-75%的利息净收入占比和10%以上的中间业务收入占比应可以作为一个参考基准。

因此从结构维度来看,股份行明显更为市场化,城商行受到的政策约束更多,国有大行较为传统。

二、重要财务指标

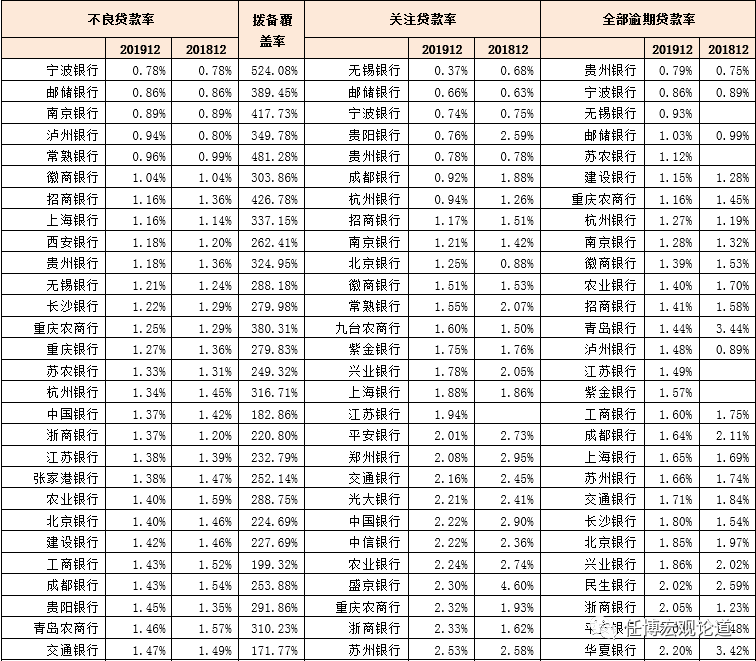

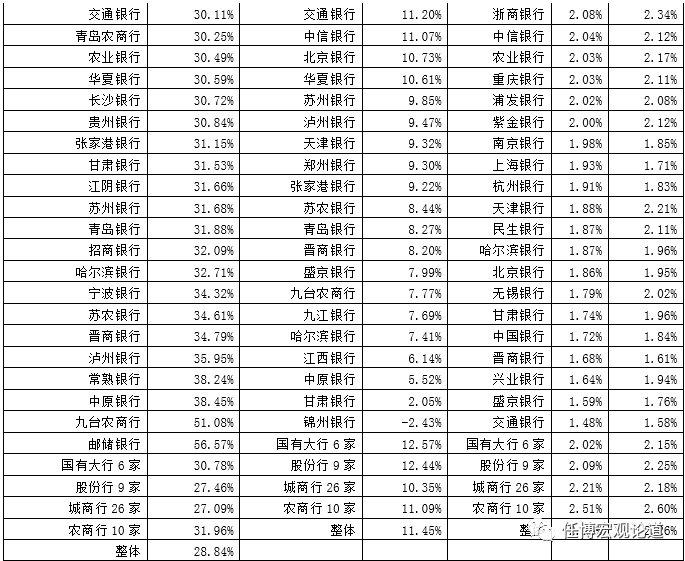

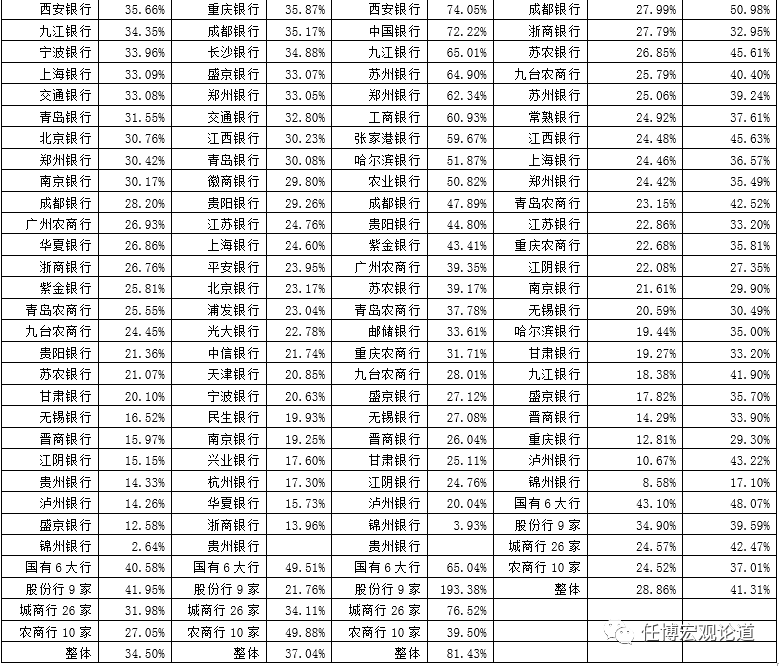

(一)不良贷款率、拨备覆盖率、关注贷款率、逾期贷款率

1、2019年,51家上市银行中,宁波银行、邮储银行、南京银行、泸州银行与常熟银行均低于1%。其中,宁波银行、南京银行、常熟银行、招商银行的拨备覆盖率超过400%。

2、2019年,浦发银行、中原银行、江西银行、郑州银行、甘肃银行以及锦州银行的不良贷款率均超过2%。其中,锦州银行高达6.52%。此外,郑州银行、甘肃银行与锦州银行的拨备覆盖率均低于150%。

3、2019年,甘肃银行、哈尔滨银行、贵阳银行、江西银行、晋商银行、郑州银行、中原银行、青岛农商行、九台农商行与天津银行等10家上市银行的逾期贷款率要高一些。

4、2019年,青岛农商行、甘肃银行、江西银行、天津银行、苏农银行、泸州银行、中原银行、青岛银行、华夏银行与长沙银行等10家上市银行的关注贷款率也要高一些,

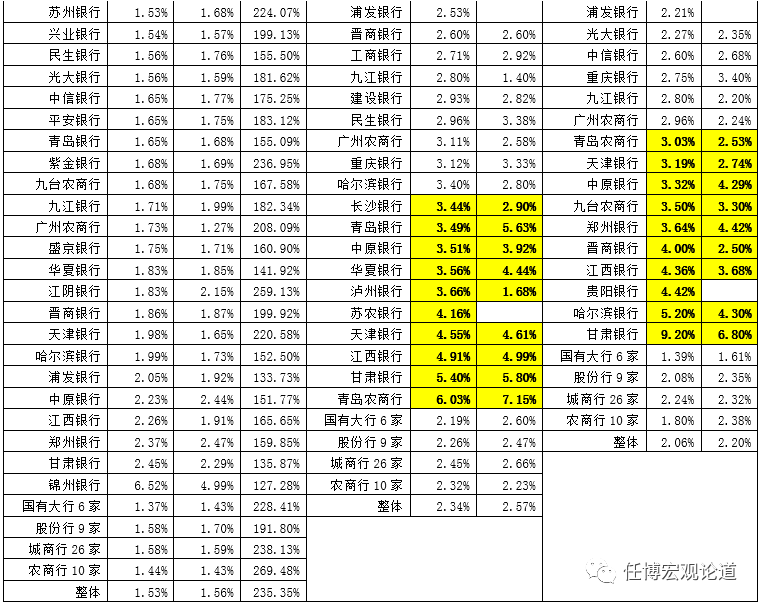

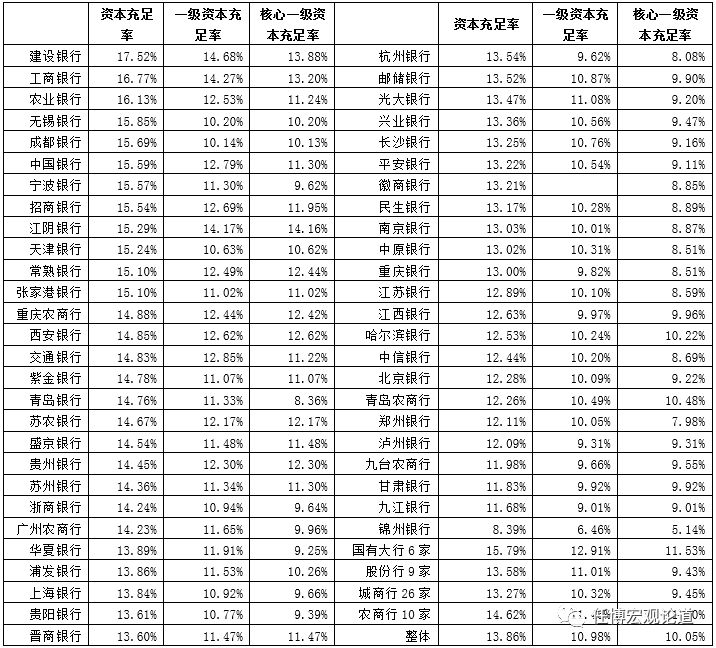

(二)资本充足率、(核心)一级资本充足率

和前面资产质量指标相对应,2019年国有大行、部分优质银行的资本充足率要高一些,而锦州银行、郑州银行、杭州银行、青岛银行、中原银行、重庆银行、江苏银行等银行的核心一级资本充足率要低一些,资本补充压力较大。

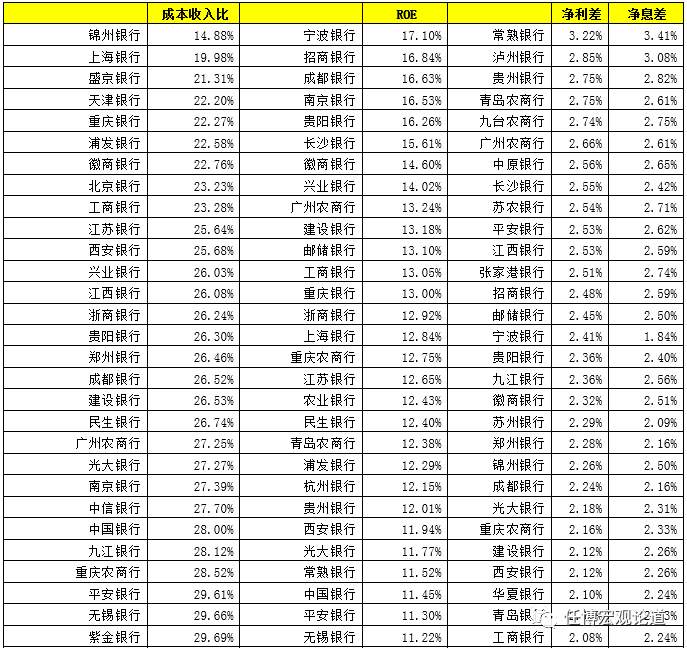

(三)ROE、成本收入比、净利差与净息差

1、成本收入比代表一家银行的运营管理能力,2019年四季度货币政策执行报告中已经明确指出中国的银行业成本收入比远远低于国际银行业平均水平。但就中国而言,成本收入比是否越低好可能值得思考,这可能有一个恰到好处的动态临界点。2019年成本收入比较低的几家银行依次为锦州银行、上海银行(19.98%)、盛京银行(21.31%)、天津银行(22.20%)、重庆银行(22.27%)、浦发银行(22.58%)、徽商银行(22.76%)。

2、ROE代表着一家银行为股东所创造的价值水平,51家上市银行中有6家银行的ROE大于15%,依次为宁波银行、招商银行、成都银行、南京银行、贵阳银行、长沙银行。当然低于10%的银行也多的是,且多为地方性银行。

3、净利差或净息差代表着一家银行传统业务盈利空间,不过由于IFRS9的存在,净息差的可比性没那么强,可参照净利差。当然净利差也不是越高越好,还需要考虑到资产质量的因素。目前净利差较高的几家银行依次为常熟银行(3.22%)、泸州银行(2.85%)、贵州银行、青岛农商行、九台农商行、广州农商行、中原银行、长沙银行、苏农银行、平安银行、江西银行与张家港银行。

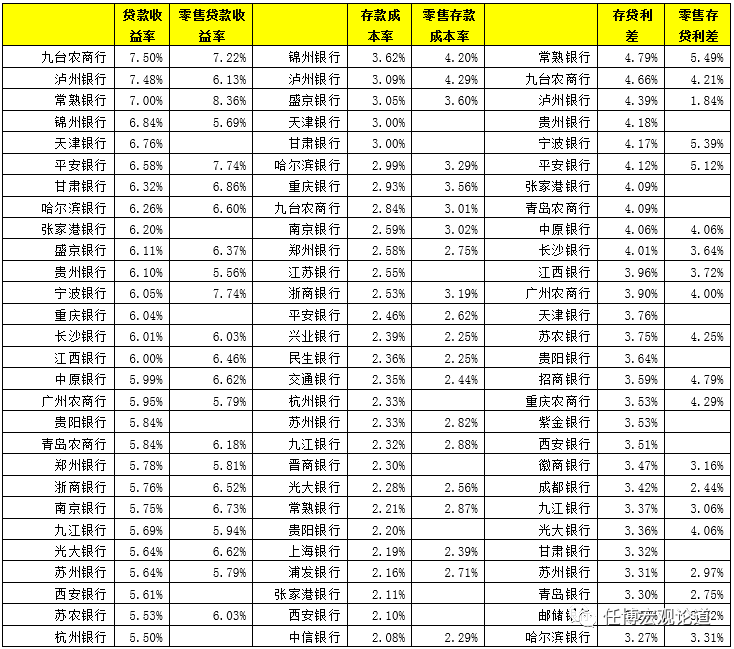

(四)存贷款利率(差)

在资产负债定价中,存贷款利率更具被动性,如果贷款利率较高,则意味着其零售贷款占比往往要高一些或者高风险客户要多一些、资产质量压力大一些。而如果存款利率较高,则意味着其客户基础较为薄弱或揽储能力不强。

1、贷款收益率较高的几家银行依次为九台农商行(7.50%)、泸州银行(7.48%)、锦州银行(6.84%)、天津银行(6.76%)、平安银行(6.58%)、甘肃银行(6.32%)、哈尔滨银行(6.26%)、张家港银行(6.20%)、盛京银行(6.11%)。

2、零售贷款收益率较高的银行依次为常熟银行(8.36%)、平安银行(7.44%)、宁波银行(7.74%)、九台农商行(7.22%)、甘肃银行(6.86%)、上海银行(6.77%)、南京银行(6.73%)、中原银行(6.62%)、光大银行(6.62%)、哈尔滨银行(6.60%)、浙商银行(6.52%)、江西银行(6.46%)、重庆农商行(6.45%)、盛京银行(6.37%)。事实上,这些零售贷款收益率较高的银行通常主要是因为大量拓展了互联网消费贷款业务,当然有些银行是多年以来一直很高,如平安银行与宁波银行。

3、存款成本率较高的几家银行依次为泸州银行、锦州银行、盛京银行、天津银行、甘肃银行、重庆银行、哈尔滨银行、浙商银行、九台农商行等。

4、存贷利差与零售存贷利差空间较高的几家银行依次为常熟银行、九台农商行、宁波银行、平安银行、青岛农商行、中原银行。其中,常熟银行、宁波银行、平安银行、招商银行、上海银行、九台农商行、苏农银行、中原银行、广州农商行、光大银行、重庆农商行的零售存贷利差在4%以上。

三、零售业务与表外业务

(一)零售存贷款与活期存款占比

现在及未来较长一段时期,零售业务对于商业银行的重要性不言而喻。这主要是因为随着资本市场的发展,企业客户将可以更加便利地通过资本市场进行融资,而降低对银行体系的依赖性。

但零售客户往往只能通过银行体系进行融资,或者在资本市场投资并返回至银行体系,再或者通过银行体系进行投资(财富管理业务)。

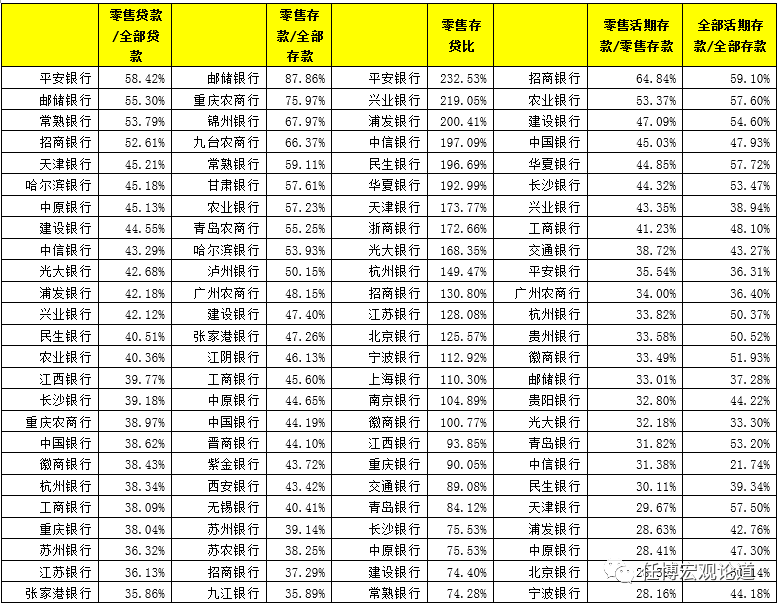

1、20%的零售业务占比应是中小银行发展零售业务的参照基准或底线

2019年,国有六大行、股份行、城商行、农商行的零售贷款占比平均值分别为40.58%、41.95%、31.98%和27.05%。

同时国有六大行、股份行、城商行与农商行的零售存款占比平均值分别为49.51%、21.76%、34.11%和49.88%,可以看出国有大行与农商行的零售存款占比要高一些(网点多和网点下沉较为明显)。因此近年来笔者一直提出的20%以上的零售业务占比应作为很多中小银行发展零售业务的参照基准或者说底线。特别是如果再过五年,20%这一数字可能需要提升至30%以上(目前已有这种趋势)。

2、股份行的零售存贷比通常比较高

股份行早期在发展零售业务时,是典型的资产带动模式(当然现在中小银行也是采取这种模式),这导致股份行的零售存贷比往往远高于同业。例如,2019年,平安银行、兴业银行与浦发银行的零售存贷比分别高达232.53%、219.05%和200.41%,此外中信银行、民生银行、华夏银行、浙商银行、光大银行的零售存贷比也在150%以上。

事实上这两年强力发展线上消费信贷业务的天津银行也呈现出这种特征。

3、活期存款占比在40%左右

从活期存款占比来看,通常应保持在40%左右,即全部存款中的40%左右应为活期,全部零售存款中的25-30%之间应为活期,这就要求企业存款中的60%左右也应该为活期。

2019年,活期存款占比较高的银行主要有招商银行、农业银行、建设银行、中国银行、华夏银行、长沙银行、兴业银行、工商银行、交通银行、平安银行等。

(二)非保本理财:10-15%的比例应成为发展资产管理业务的参照基准

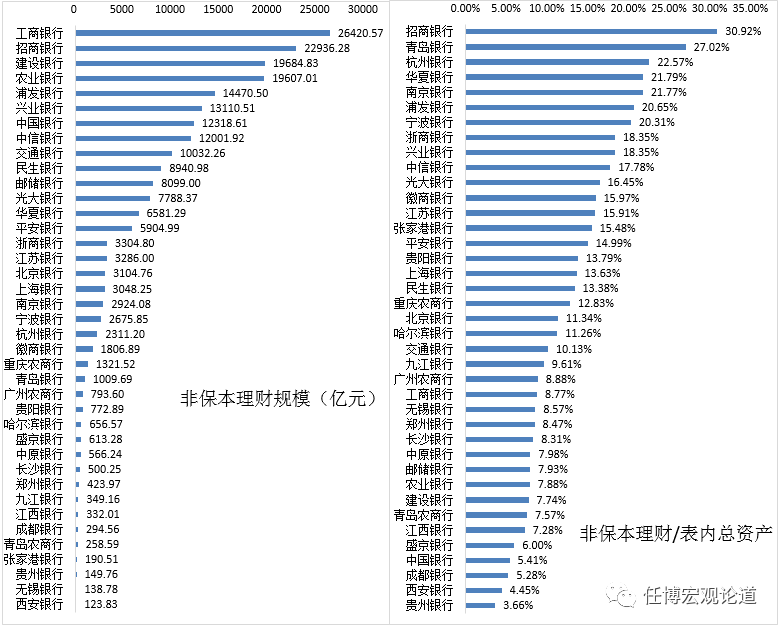

1、我们统计了39家上市银行的2019年非保本理财规模(其它银行未披露),合计达到21.89万亿元。其中2019年,国有六大行、股份行、城商行与农商行的非保本理财规模占其总资产的比例平均值分别为7.94%、18.77%、11.80%和9.77%。这意味着非保本理财规模占表内总资产的比例至少要达到10%,10-15%的比例应该要成为中小银行发展资产管理业务的参照基准。

2、从绝对规模来看,工行与招商银行的非保本理财规模分别达到2.64万亿和2.29万亿,位居前两位。此外建行、农行、浦发银行、兴业银行、中行、中信银行、交通银行的非保本理财规模也均在万亿元以上。

3、城商行中,非保本理财规模从高到低依次为江苏银行(3286亿元)、北京银行(3105亿元)、上海银行(3048亿元)、南京银行(2924亿元)、宁波银行(2676亿元)、杭州银行(2311亿元)、徽商银行(1807亿元)、青岛银行(1010亿元)、贵阳银行(773亿元)等。

4、从非保本理财占表内总资产的比例来看,从高到低依次为招商银行(30.92%)、青岛银行(27.02%)、杭州银行(22.57%)、华夏银行(21.79%)、南京银行(21.77%)、浦发银行(20.65%)、宁波银行(20.31%)、浙商银行(18.35%)。

(三)资产托管规模:集中度非常高

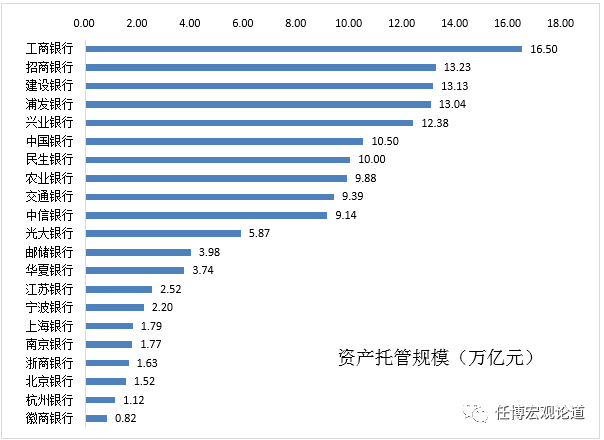

我们统计了21家上市银行的2019年资产托管规模,合计达到144万亿元,基本占了整个托管市场的95%以上。

1、资产托管市场集中度比较高,共有7家银行的托管规模超过10万亿元,规模从高到低依次为工行(16.50万亿)、招行(13.23万亿)、建行(13.13万亿)、浦发银行(13.04万亿)、兴业银行(12.38万亿)、中行(10.50万亿)、民生银行(10万亿)。

2、城商行中也不乏引领者,托管规模从高到低的城商行依次为江苏银行(2.52万亿)、宁波银行(2.20万亿)、上海银行(1.79万亿)、南京银行(1.77万亿)、北京银行(1.52万亿)、杭州银行(1.12万亿)以及徽商银行(0.82万亿)。

版权声明及安全提醒:本文转自网络平台任博宏观论道,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!