人工智能在保险行业的应用图谱

图1 人工智能赋能保险业务全流程

数据来源:中国保险与养老金研究中心

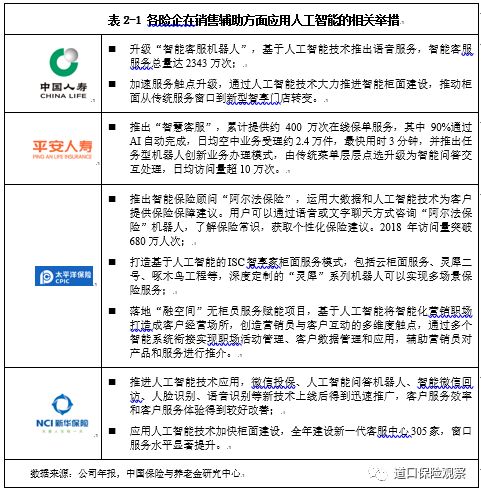

在产品环节,人工智能的应用主要体现为定制化产品与差异化定价。保险公司在与客户的互动中收集到大量数据,通过机器学习分析消费者,并为每个客户标注几十甚至上百个标签,如购买力、行为特征、社会关系等,从而形成对应的用户画像。进而可以设计千人千面的定制化产品;并且能够细分定价因子,从而实现差异化定价。

在营销环节,人工智能的应用体现为智能客服、智能保顾、柜面机器人及AI智能增员。智能客服是指在电话渠道进行外呼和回访的智能机器人;智能保险顾问主要包括在微信、网页和APP客户端进行产品推荐和咨询应答的虚拟机器人;柜面智能机器人是指,在线下门店为客户提供咨询、叫号、信息变更等服务的实体机器人;AI智能增员是指利用人工智能对保险代理人进行招募和管理,并承担部分代理人职能,以降低人员流动和人力成本。

在营销场景中,人工智能的应用可以推进传统线下营销向互动式、社交化营销转变,减少推介成本、提升销售成功率、降低退保率。在核保环节,人工智能提升核保效率和准确度。人工智能的生物识别、图像识别、活体检测等技术可以帮助保险公司实现精准智能核保,提高核保流程效率。以及通过AI+大数据建模识别高风险客户与异常风险指标,为核保与定价提供辅助。

在理赔环节,人工智能的应用主要包括智能定损和智能理赔。智能定损主要指车险领域的图像定损。智能理赔主要指针对车险、医疗险小额赔付的自动处理、快速结案。据统计,智能理赔可以为整个车险行业带来40%以上的运营效能提升,减少50%的查勘定损人员工作量,将理赔时效从过去的3天缩短至30分钟,明显提升用户满意度。

在风控反欺诈领域,人工智能识别欺诈行为,提升风险决策能力。人工智能的应用在风险反欺诈领域主要体现在核保、承保及理赔环节,主要手段包括利用图像、生物识别等技术对资料真实性进行快速识别,以及利用基于机器学习算法的智能风控模型识别欺诈行为并预测出险概率,减少不合理赔付。例如,在车险理赔中,利用维修项目及配件的内在关系,通过模型计算出险概率,从而能够定位相应的理赔案件,并提示关注相关联的服务商、查勘员、定损员。在健康险报销中,根据患者既往病史等相关信息,分析并预测其报销记录是否存在欺诈及过度医疗倾向性。

01、人工智能应用方向一:以智慧化客服及代理人工具为代表的销售辅助功能

人工智能颠覆了以往保险业重人工的销售方式,使保险公司可以快速、交互地响应客户需求。

智能外呼机器人/语音智能客服是人工智能在保险业销售辅助方面的应用技术之一。根据艾瑞咨询《2020年中国保险科技行业研究报告》的估算,2019年保险行业的人力成本约在5000亿左右,占总成本的30%。重人力、高重复率的业务场景,如呼叫中心,已成为保险行业里人工智能技术渗透率最高的场景。智能外呼机器人目前主要用于自动式呼叫、意向筛选、资料导入、销售引导等过程。数据显示,外呼应用中的回访成功率已接近真人水平,工作效率可达人工的1.2倍,为业务开展节省了80%的人力成本。目前,客服机器人已替代40%-50%的人工客服工作,预计到2020年,85%的客服工作将依靠人工智能完成。平安集团已在其银行、保险上线了AI智能客服,系统累计服务量超过2亿次,节省成本约5000万元。

智能保顾是人工智能在保险业销售辅助方面的应用技术之二。智能保顾能为用户提供风险评测、知识问答、需求分析、产品推荐、保单管理等服务。智能保顾利用自然语言处理和多轮交互能力,挖掘用户的深层次需求,引导用户完成产品购买。从保险购买阶段来说,智能保顾的价值可以体现在教育用户、弭平用户对保险的不信任感、完善长期保险保障等方面。众安推出了在线智能保险管家“众安精灵”。众安精灵真正实现“人机对话”,上线400天内,累计创造了超过4万个保险基础问答条目、10万条以上的知识内容,至今,用户已在线获得超过50万份的定制化的风险解决方案。

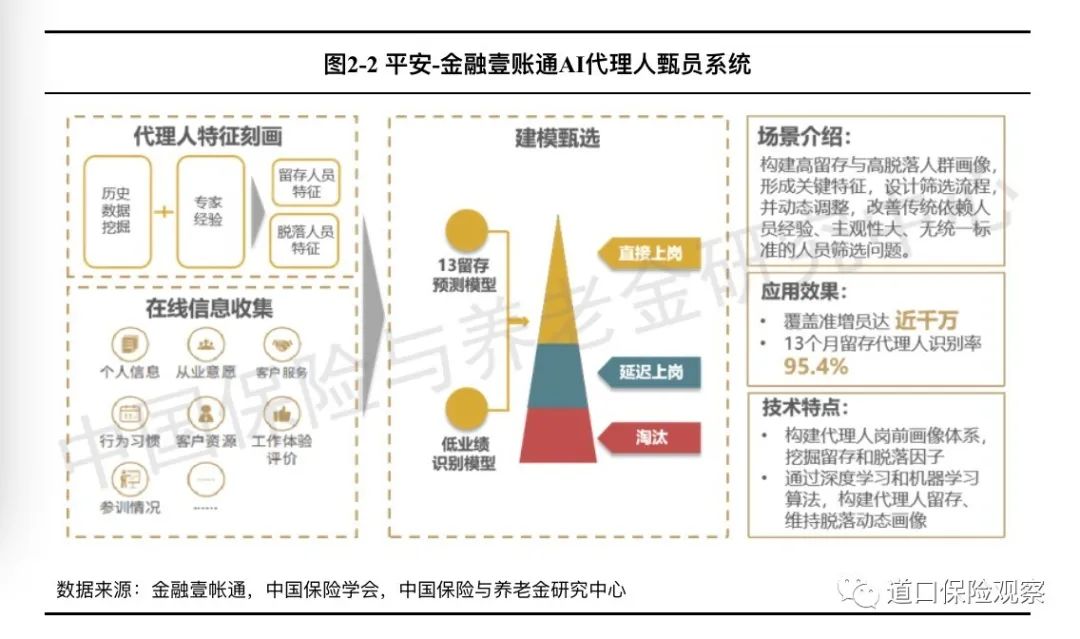

AI智能增员是人工智能在保险业营销辅助方面的应用技术之三。AI智能增员主要包括AI甄选、AI面试、AI培训及用以辅助销售的AI助理。AI智能增员技术可以筛选并管理代理人,从而缓解代理人留存率低的困局。AI还可通过机器学习等技术对代理人进行在岗培训和辅助销售。

例如,平安推出的AI代理人甄员系统。平安的AI甄员系统依据高脱落人群的关键特征设计筛选流程,通过对代理人留存、维持、脱落等形态分别构建的动态代理人画像,实时对筛选流程进行动态调整,大幅降低了增员的脱落率。AI代理人甄员系统在平安集团的应用已覆盖准增员近千万,13个月留存代理人识别率达95.4%。

02、人工智能应用二:OCR文本识别

OCR文本识别技术(Optical Character Recognition),又称光学字符识别,指的是电子设备通过检测明暗模式确定字符形状,然后将形状翻译成计算机文字的过程。在车险查勘过程中,OCR技术可识别并自动录入当事人的证件、车牌、汽车VIN码等信息。在前端对接客户时,通过移动终端拍摄投保人的证件、银行卡,自动提取信息并录入系统。典型的OCR识别产品包括平安的“平安票证识别通”,该系统可精准识别卡证和票据的图像文字信息,目前已接入平安产险、平安寿险、平安信托等企业中,广泛应用于开户、投保等场景,调用量已超过3000万次。

03、人工智能在我国保险业应用领域三:车险图像智能定损

车险的图像智能定损是指,利用图像识别和智能算法等技术,通过对案件现场照片风险点的分析、车损照片细节的处理、与历史影像比对等手段,有效识别车辆损失程度,判断是否存在故意制造交通事故、套用车辆牌照等欺诈方式,实现车险快速查勘,为客户提供公平、标准的定损流程。例如,蚂蚁金服推出“定损宝”。蚂蚁金服在推出“定损宝”1.0版本一年内,已为太平、大地、阳光、安盛天平等多家险企提供定损、定价调用服务超过千万次,共计节省定损人员工作量超75万个小时,为行业节省案例处理成本超过10亿元,减少理赔渗透约10亿元。

04、人工智能在我国保险业应用领域四:反欺诈智能

基于人工智能和机器学习,智能风控改变了过去以合规、符合监管要求为导向的风险管理模式,强调用保险科技降低风险管理成本、提升客户体验、优化风控效能。保险风控的智能化趋势主要涉及三方面关键技术。

一是通过图像识别技术实现智能定损。除了应用于车辆定损,图片识别技术也在探索应用于农险、货运险等。例如,保险公司承保网上生鲜产品,通常以产品照片作为产品变质的理赔依据。而部分用户会上传网络图片或处理过的照片骗取赔款。图像识别技术可以快速有效地判别虚假照片,更好地适应电商业态下的理赔需求。

二是通过生物识别技术实现智能认证。生物识别已被应用于投保、理赔和保全等保险业务场景的身份核验。例如,保险公司在投保环节运用人脸识别对投保人进行身份认证并存档;运用声纹技术在理赔报案环节通过声纹标签库鉴别报案人;通过活体识别技术鉴别虹膜等特征,在寿险生存金领取环节远程判断被保险人真实生存情况,以杜绝冒领。

三是通过智能风控模型实现保险反欺诈。比如,对车险历史欺诈案例中的人员、修理网点、报案地点、报案时间、案件类型等数据进行建模分析,找到欺诈涉案人员在社会关系方面的特征以识别高风险案件。智能风控已在业界应用,比如太保的“听风者”语音情绪识别系统,其在车险报案环节将客户报案的情绪特征与车险欺诈场景进行匹配建模并测算欺诈指数。截至2019年9月,“听风者”已在太保16家机构推广,累计减损6000余万元。

人工智能对保险业的重要意义

人工智能技术的应用将推进保险业“生产力”的全面重构与升级,并将对保险业产生四大意义。

一是“大众定制化生产,突破成本与个性化的界限”,人工智能技术的发展使得机器能够主动学习和理解每一个个体,从而使个性化、定制化的需求得到满足,同时数据的持续积累以及运算成本的大幅下滑使边际成本可趋近于零,保险产品的大规模个性化定制有望实现。

二是“经验沉淀数据化,突破经验与知识的互换”,人工智能的实现大多源于训练大量的标签数据与非标签数据,随着可穿戴技术和语音交互技术的快速发展,更加多元化的数据来源将使得许多行为经验得以留存,有助于改善保险行业人员流动性强导致的经验知识难以沉淀的问题,帮助行业实现经验与知识体系的融合。

三是“用户创新常态化,突破企业创新制式”,智能设备的连接以及用户互动渠道的不断增加为用户参与创新提供了机会,这将改变现有的企业内部主导创新的模式,将用户需求更加直接地纳入产品或服务的创新因素中,帮助企业对产品的市场反应做出更清晰的判断,实现供给侧的产品创新。

四是“智能服务高效化,突破运营效率天花板”,通过在投保、核保、核赔等保险业务环节应用人工智能技术,保险机构在保险业务全链条实现了智能化和自动化,大幅提升了企业运营效率、降低运营成本。

未来,保险与人工智能相辅相成、相得益彰,保险业可望成为人工智能渗透率最高的金融行业。保险企业将产生大量的多元化数据,为人工智能与机器学习提供源源不断的数据支持;人工智能也将为保险创造更多的应用场景与流程优化,提高服务质量和客户满意度,从而增强市场竞争力,最终实现险企的高质量发展。

版权声明及安全提醒:本文转自网络平台道口保险观察,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!