公募基金参与新三板投资政策正式出台,聚焦精选层

正式稿放宽了可投精选层基金类型;未对基金投资精选层比例施加限制,未限制可参与精选层的基金产品的投资者申购起点,给予公募基金更多自由裁量权的同时,或吸引更多个人投资者通过公募基金参与精选层。现有公募基金需要履行法律法规和契约程序才能参与精选层,预计未来新发的公募基金或都将在契约中预留投资口,这将长期更利好市场生态。

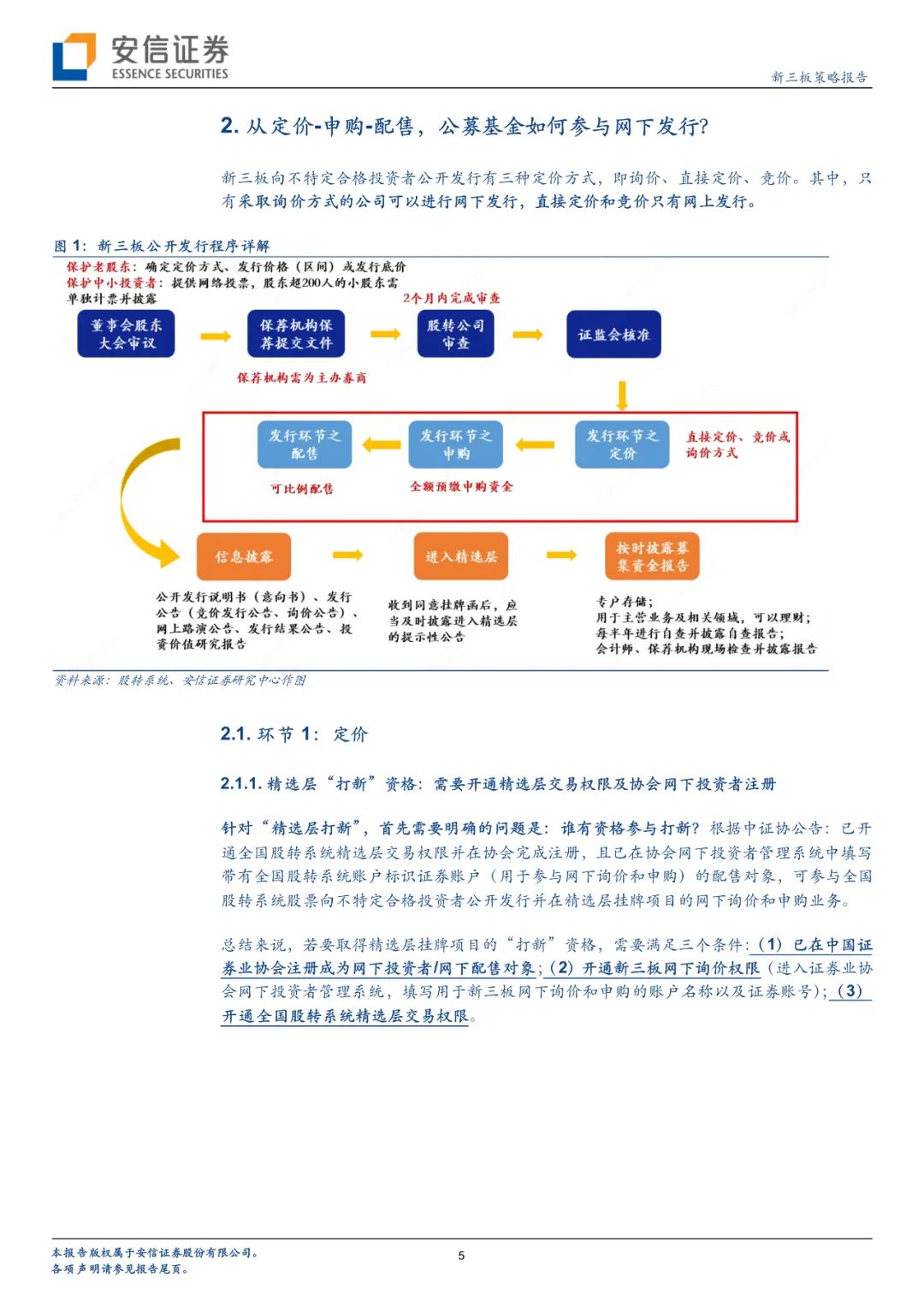

从定价-申购-配售,公募基金参与网下发行需注意什么?

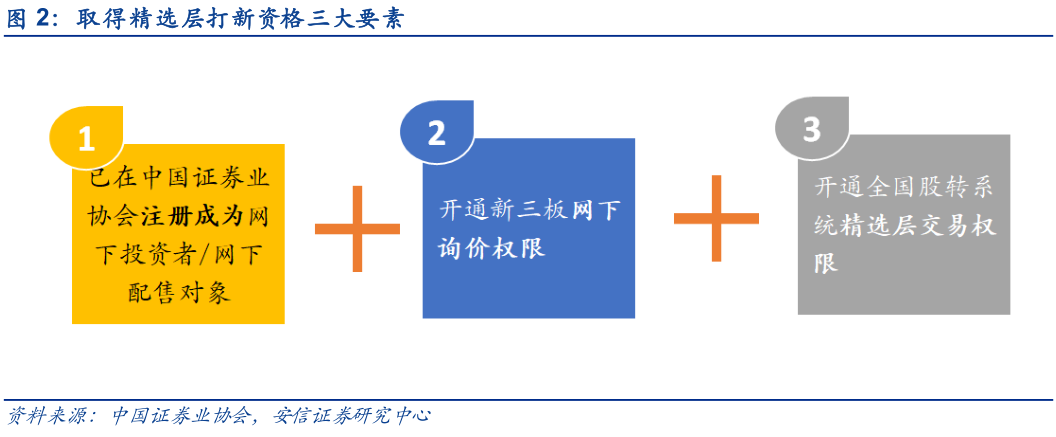

打新资格需满足三条件:(1)已在中国证券业协会注册成为网下投资者/网下配售对象;(2)开通新三板网下询价权限(进入证券业协会网下投资者管理系统,填写用于新三板网下询价和申购的账户名称以及证券账号);(3)开通全国股转精选层交易权限。

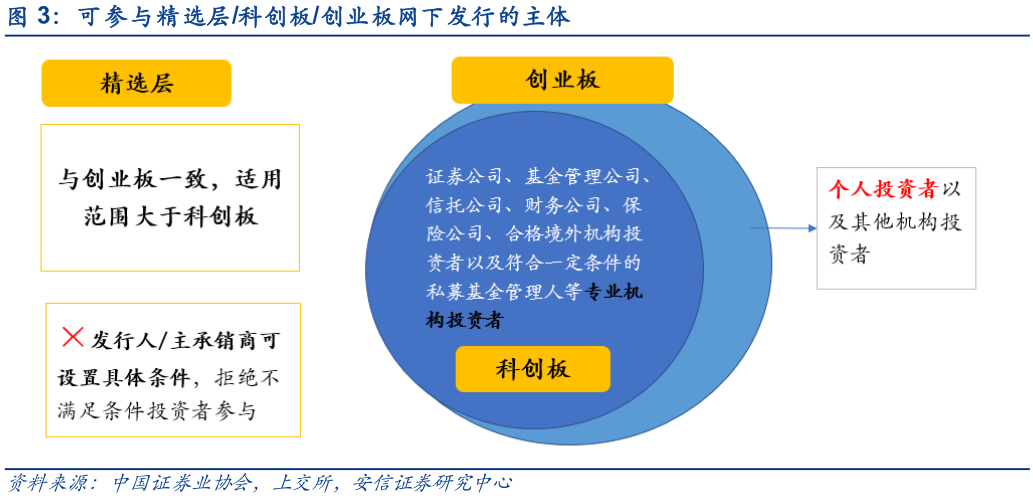

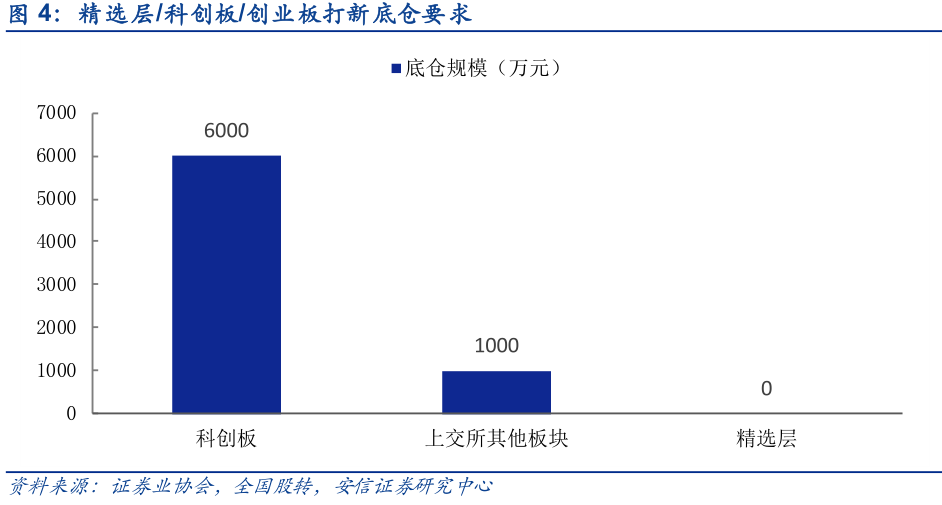

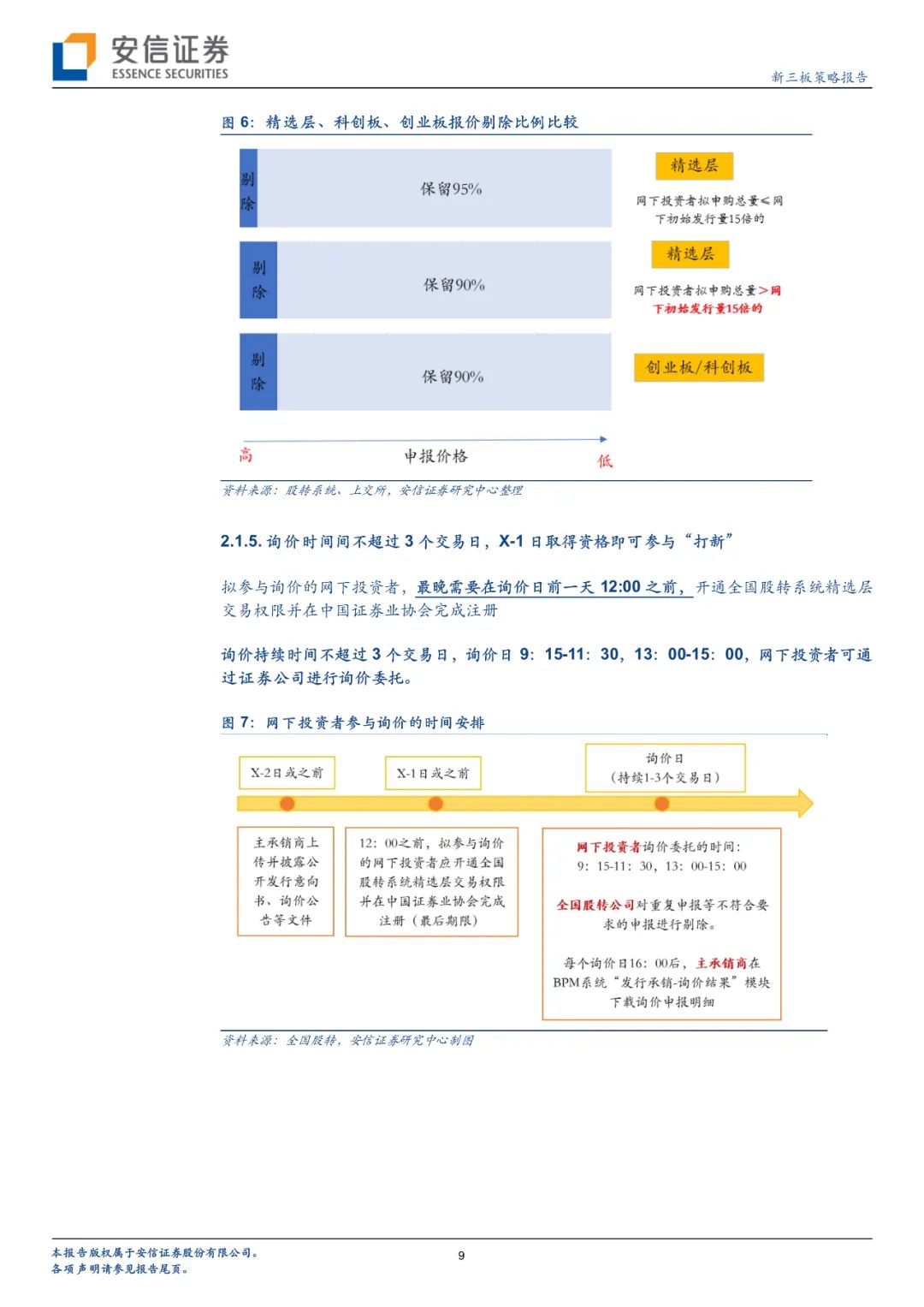

询价环节无底仓要求,但价格有要求:相比科创板/创业板分别为6000万元/1000万元的底仓要求,精选层“打新”不需市值门槛。网下报价以“价格优先”为准则,同一配售对象只能使用一个证券账户参与网下询价,同一网下投资者全部报价中的不同拟申购价格不超过3个,且最大价差不得超过最低价格的20%,申购数量应当为100股或其整数倍。拟申购总量中报价最高的部分将被剔除,剔除比例下限一般为拟申购总量的5%(低于科创板/创业板)。

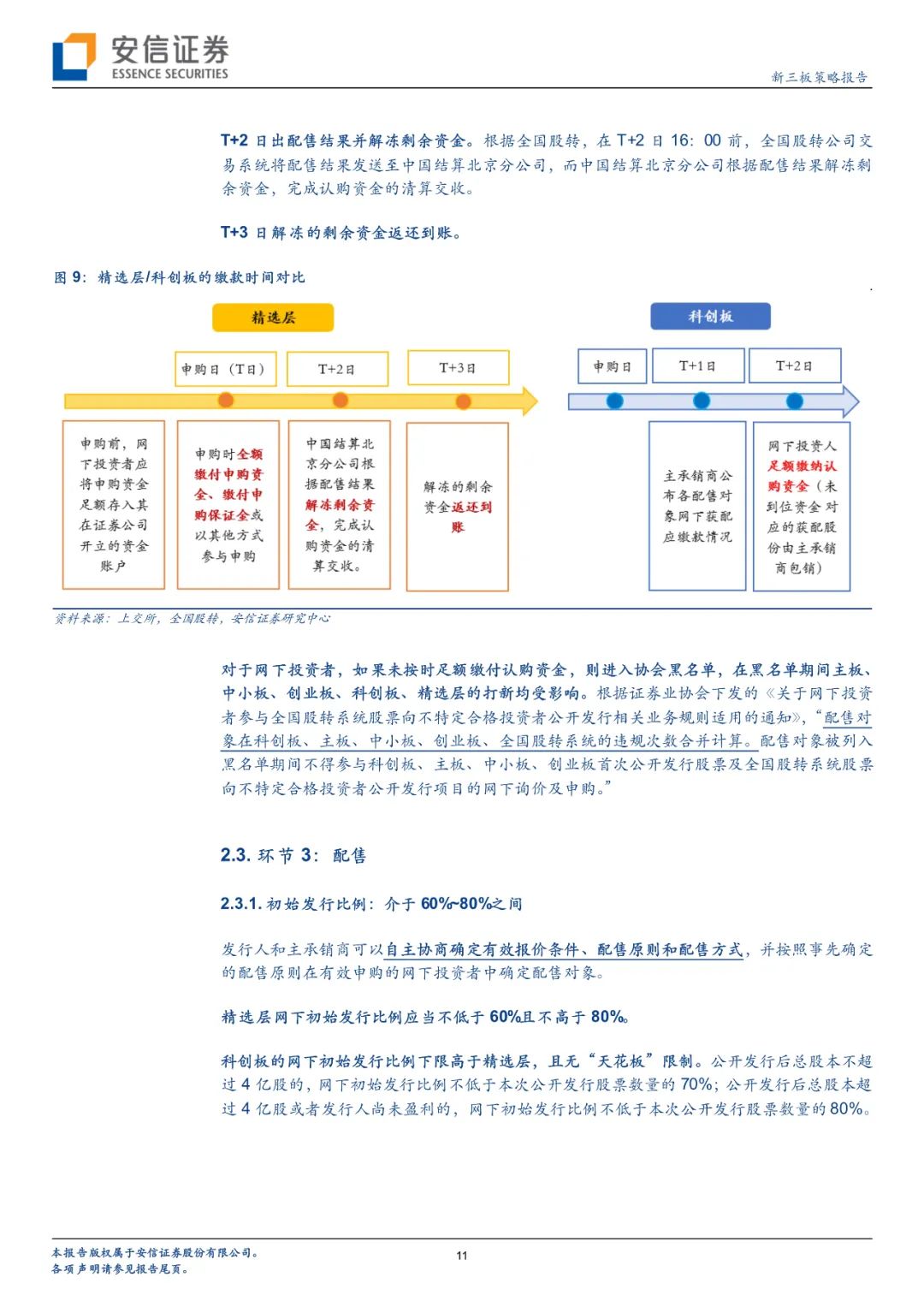

申购环节为现金申购无底仓要求:提供有效报价的网下投资者方可参与申购。投资者参与申购,应使用一个证券账户申购一次,且使用的证券账户应与询价时使用的证券账户相同,且申购股数不得低于询价时填报的拟申购股数。申购前足额存入申购资金,申购日全额缴付申购资金,资金使用时间为4天。使用相比之下,科创板和创业板在申购时无需缴付申购资金,无需进行资金冻结。申购上限为网下发行初始发行量。

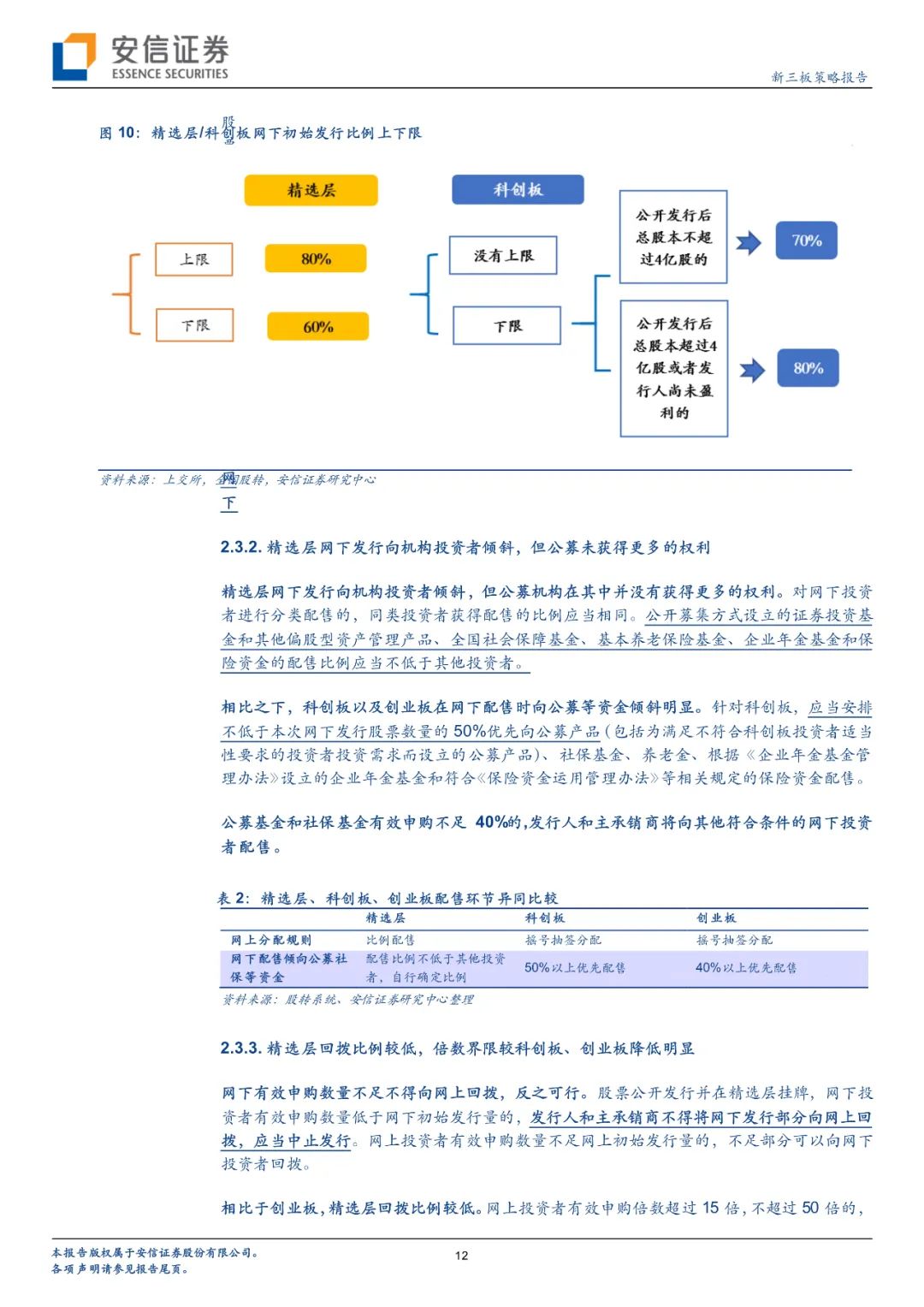

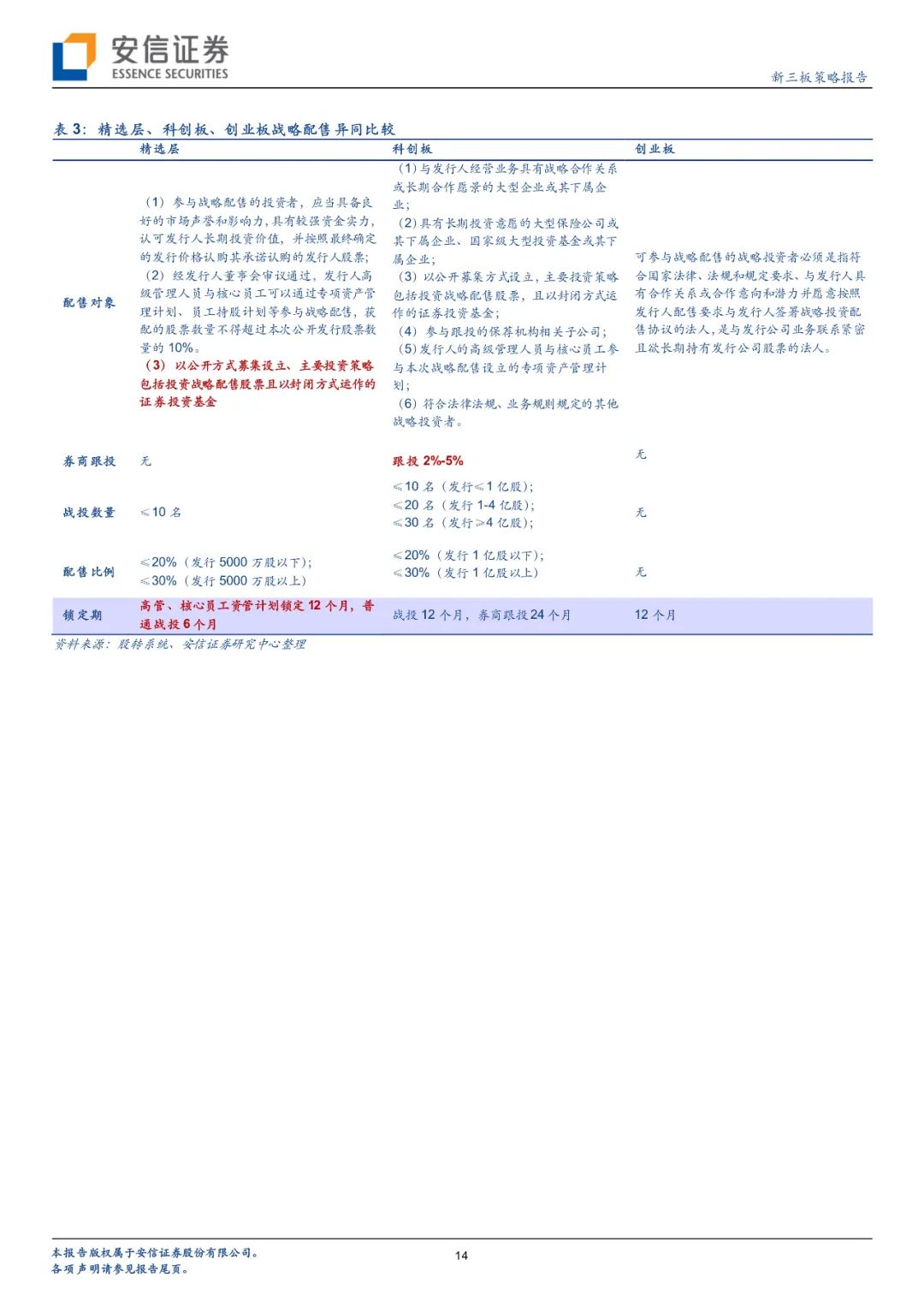

配售环节仍向机构倾斜公募或受益:网下初始发行比例介于60%~80%之间,低于科创板。配售对象向机构投资者倾斜。精选层回拨比例较低,最高不超过10%。封闭方式操作的公募基金可参与战略投资,限售期6个月。

PART.01:公募基金参与新三板投资政策正式出台

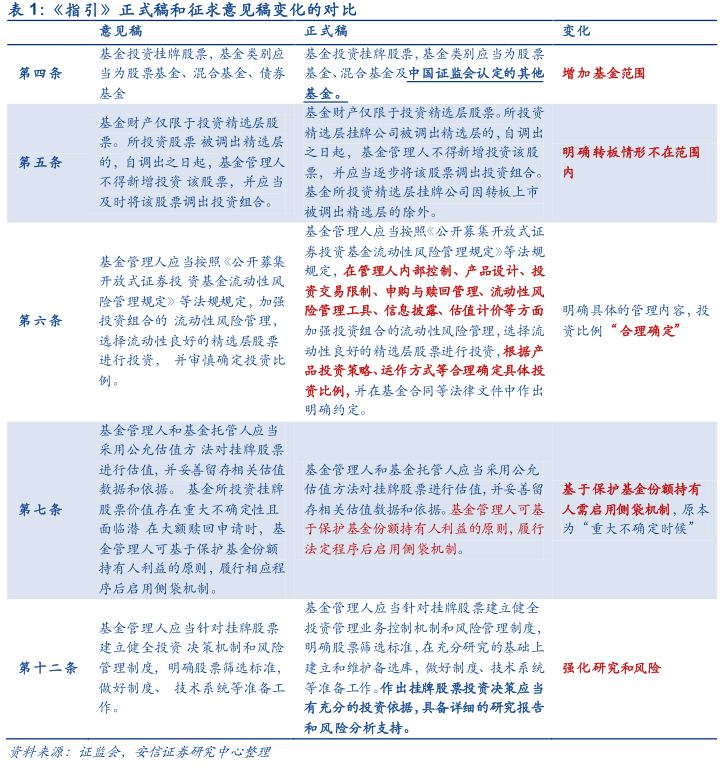

(1)明确参与主体。可参与投资的基金类型为股票基金、混合基金及中国证监会认定的其他基金;

(2)界定投资范围:规定基金的投资范围仅限于精选层股票;

(3)加强流动性风险管理;

(4)强化信息披露及风险揭示要求,严格落实投资者适当性管理;

(5)加强投资交易管控;

(6)明确存量基金监管安排:存量基金合同未明确约定可以投资精选层股票的,应依据法律法规和基金合同约定履行适当程序后,方可投资精选层股票。

强调与上市公司同样的研究深度,和A股投资决策流程接近。“基金管理人建立健全投资决策机制和风险管理制度,投资挂牌股票应当有充分的投资依据,详细的研究报告和风险分析支持,并重申机构及从业人员的底线要求。

没有限制可参与精选层的基金产品的投资者申购起点。《指引》未规定基金产品申购起点,由公募基金自主把握,或意味着更多投资人能通过公募基金参与精选层。

长期更加利好市场生态。短期来看,要求现有公募基金需要履行法律法规和契约程序才能参与精选层,对存量基金而言过程较长也相对复杂。但长期来看,因为转板机制和精选层优秀公司的存在,在未来的新发公募基金或都将在契约中做好准备能够参与精选层投资,对于新三板市场而言长期有好处。

加强流动性风险管理,取消意见稿中对于侧袋机制的限制条件,强化投资者保护。正式稿为“基金管理人可基于保护基金份额持有人利益的原则,履行法定程序后启用侧袋机制”,取消了意见稿中“基金所投资挂牌股票价值存在重大不确定性且面临潜在大额赎回申请时,”这一前置条件。

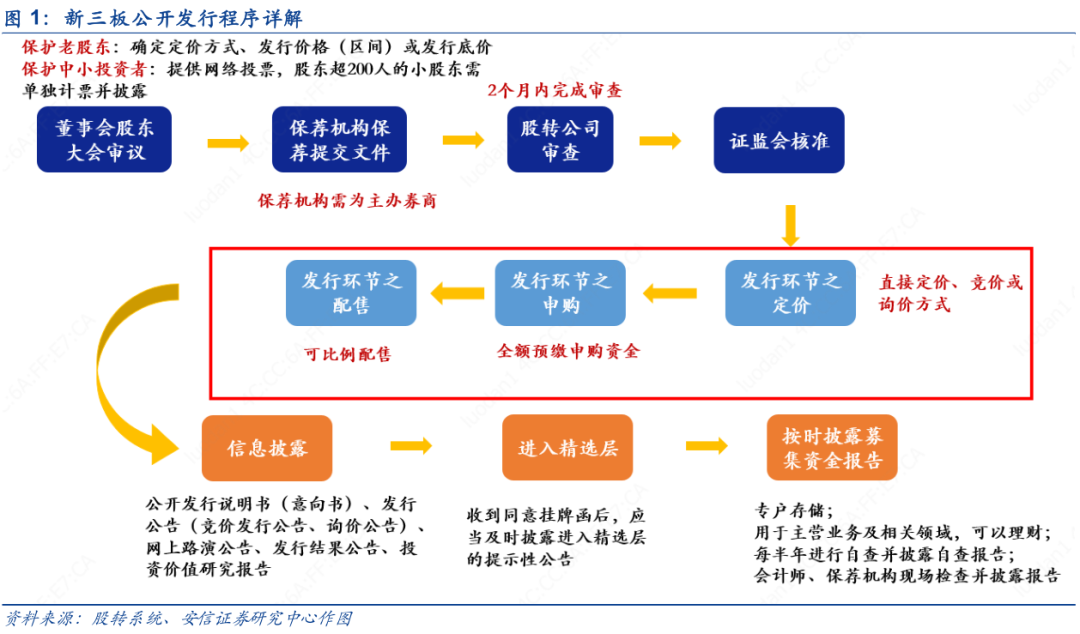

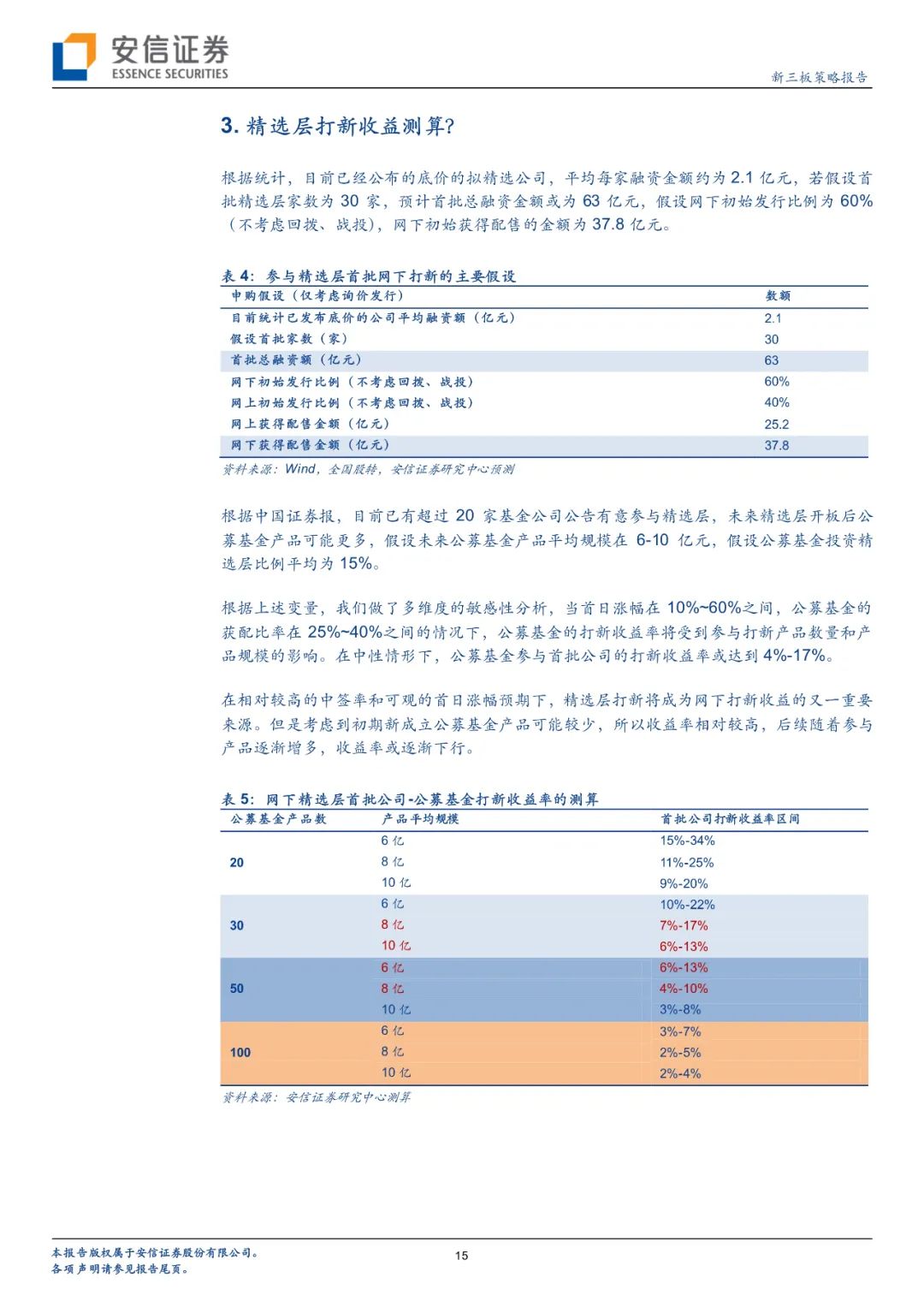

《指引》进一步明确了公募基金参与精选层投资的规则,而公募基金参与新三板投资,首先要面临的第一步即是参与网下发行。本篇文章将围绕公募基金“打新”展开深入:(1)公募基金如何参与新三板精选层网下发行?(2)精选层网下发行与科创板、创业板有什么异同?(3)打新中签率与收益率如何变化?

PART.01:从定价-申购-配售,公募基金如何参与网下发行?

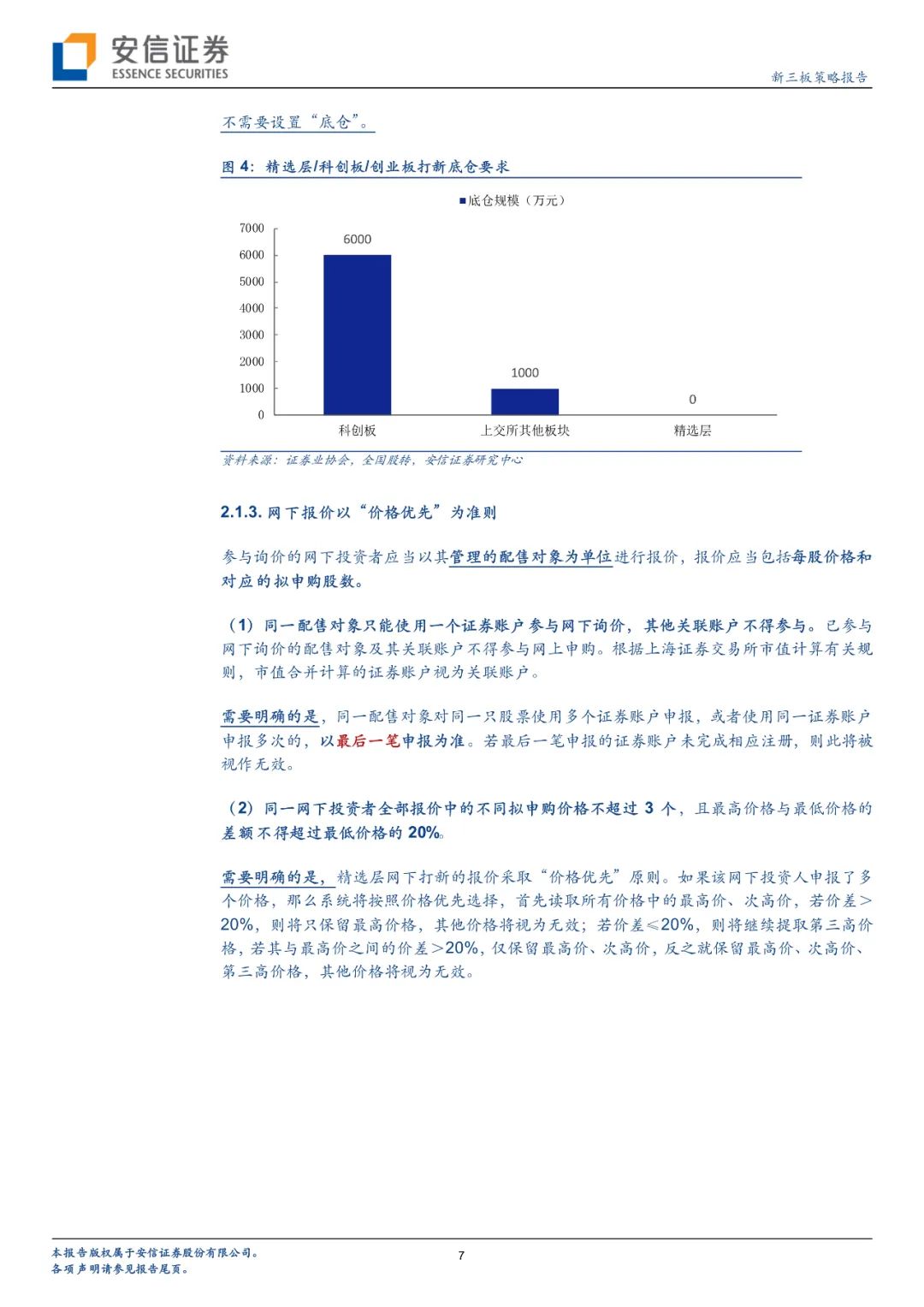

参与新三板精选层网下发行,不适用上述条款,即“无底仓要求”。根据中国证券业协会公布,当前网下投资者参与全国股转系统股票向不特定合格投资者公开发行网下询价和申购业务的,不适用第二十四条第二款规定。即参与新三板精选层网下打新的投资者的配售对象,不需要设置“底仓”。

以下为内容全文

版权声明及安全提醒:本文转自网络平台安信诸海滨团队,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!