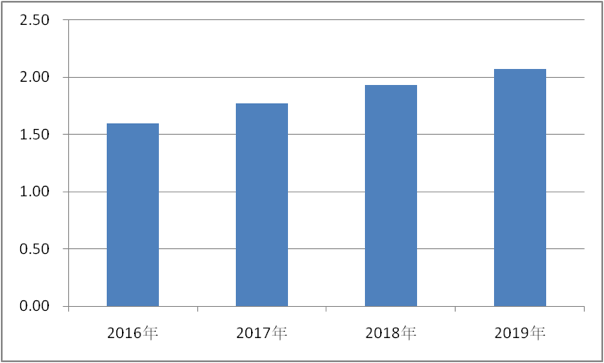

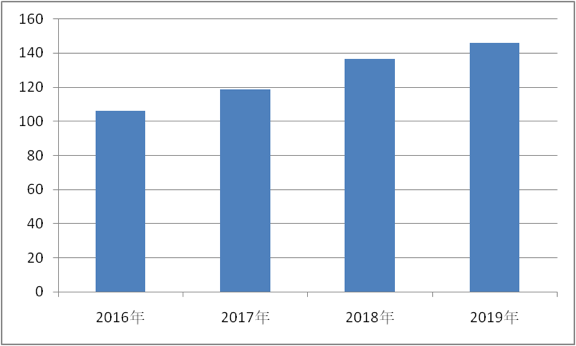

2019年,江苏银行实现归属于上市公司股东的净利润146.19亿元,同比增长11.89%;年末资产总额为2.07万亿元,同比增长7.23%,贷款余额突破1万亿元,业务规模跃上新台阶。

近几年,随着A股IPO闸门打开,一些优秀的地方性银行通过上市走进投资者视野,同时借助资本市场的力量,其自身也实现跨越性发展。

依托于长三角、珠三角、环渤海三大经济圈的江苏银行股份有限公司(下称江苏银行,600919.SH)充分发挥资源禀赋优势,在城商行阵营中脱颖而出,连年交出的出色业绩答卷正是对其经营能力的最佳证明。

4月10日晚间,江苏银行发布2019年业绩报告,一系列关键指标的优化再次点亮人们的眼球。截至去年末,该行资产总额为2.07万亿元,同比增长7.23%;各项存款1.21万亿元,同比增长10.27%;各项贷款1.04万亿元,同比增长17.01%。全年江苏银行实现营业收入449.74亿元,同比增长27.68%;净利润149.6亿元,同比增长12.8%;归属于上市公司股东的净利润146.19亿元,同比增长11.89%;基本每股收益1.18元,拟每10股派2.78元(含税)。

《投资时报》记者注意到,该行营业收入增速再创新高,归属于母公司股东净利润连续四年保持两位数增长,资产质量持续向好,风险抵御能力不断提升。上市以来,该行以连续稳定的分红回报投资者,展现出良好的成长性。

值得一提的是,江苏银行在英国《银行家》“全球1000家大银行”中排名第92位,并且入选福布斯世界最佳银行榜,品牌价值不断提升。

据悉,2019年是江苏银行新一轮五年发展战略规划起步实施之年,该行围绕“智慧化、特色化、国际化、综合化”服务领先银行的战略愿景,通过完善战略管理制度体系、建立健全管理机制、加强战略运行分析和跟踪评估,整体达成战略项目年度目标。

在修炼内功、提升业绩的同时,该行也不忘践行社会责任。在今年以来的新冠肺炎疫情阻击战中,江苏银行首批捐款1000万元,为火神山、雷神山医院建设企业提供融资超1.7亿元,安排300亿元专项信贷资金支持企业复工复产,全面升级线上化非接触式服务。

江苏银行总资产 (单位:万亿元)

数据来源:银行年报

聚焦重点领域 公司金融提升质效

根植于地方,发挥服务实体经济质效,推动区域经济发展,可以说是城商行的天然使命。

2019年,江苏银行紧跟政策导向,聚焦重点领域,持续加大对制造业、绿色产业等领域支持,大力推进供应链金融、现金管理、电子银行等业务。同时,其着力解决小微、民营企业融资难、融资贵问题。

在助推国家和区域发展战略方面,该行积极支持“一带一路”企业走出去、长三角一体化区域协同发展;深入洞悉客户需求,打造“商行+投行”模式,提供定制化、个性化金融服务方案,努力在服务实体经济高质量发展过程中实现自身高质量发展。

从2019年年报来看,江苏银行的公司金融业务发展态势稳中有进。截至去年末,该行公司存款余额为7802亿元,同比增长8.34%;公司贷款余额为5724亿元,同比增长7.7%

具体来看,该行省内制造业贷款余额1089亿元,先进制造业贷款占全部制造业的比重超40%;打造赤道银行品牌,绿色信贷余额860亿元,占对公贷款比例为12.9%;交易银行月日均存款余额801亿元,较年初增长17.79%;供应链金融业务量217亿元,较年初增长37.1%。

此外,江苏银行继续为小微企业注入“活水”,去年末小微企业贷款客户数为41217户,余额3967亿元,其中单户授信总额1000万元及以下小微企业贷款余额658亿元,实现“两增两控”。民营企业贷款余额3474亿元,新增占比42.3%。“税e融”网贷产品累计服务小微企业3.1万户、放款金额544亿元。

依托大数据和人工智能技术,该行还自主研发“黄金眼”风控系统,综合服务、智慧风控能力进一步提升。

江苏银行归属上市公司股东的净利润 (单位:亿元)

数据来源:银行年报

零售金融结构优化 存贷款双双大增

零售金融是近年来各家银行的“兵家必争之地”,江苏银行结合自身优势,逐渐摸索出了一条差异化发展之路。

据《投资时报》记者了解,该行围绕“不断满足人民日益增长的美好生活需要”这一主线,精准服务消费金融细分领域;同时,紧扣“做大零售业务,深化客户经营”战略目标,坚持以客户为中心,持续深入推进业务结构优化;充分发挥科技引领作用,不断深化“智慧零售”转型发展,线上线下两翼齐飞,零售金融业务规模、效益实现历史新突破。

从年报数据来看,截至2019年末,江苏银行零售存款余额为2935亿元,同比增长35.92%;零售贷款余额3759亿元,同比增长38.96%,双双大幅提升。

这与该行不断优化客群经营、创新客户服务模式息息相关。据悉,该行不仅推进社区经营、出国留学服务,深化企投家服务,创新成立圆融企业家学院,而且积极推进家族信托业务,并运用5G技术推出远程投顾服务。该行财富客户数较年初增长16.79%,私行客户较年初增长22.18%,财私客户总数突破4万户,获评中国银行业协会“中国最佳区域私人银行”、“业务突破奖”等奖项。

信用卡业务方面,江苏银行与综合消费场景平台合作推出联名信用卡,不断丰富信用卡产品体系,上线ETC项目,深入推进大数据运用和客户生命周期管理,提升交叉联动和精准营销能力。截至去年末,该行信用卡累计发卡308万张,同比增长85.61%;信用卡透支余额183亿元,同比增长15.23%;信用卡业务不良率1.34%,同比下降0.29个百分点。

为了让客户获得更加快速便捷的服务,江苏银行还在金融科技方面寻求突破。该行充分运用互联网、大数据、人工智能、生物与图像识别等技术,推出手机银行5.0版、直销银行5.0升级版,实现网点柜面、智能柜台“无卡”办业务,开放以“PC+小程序”双平台,持续拓展线上零售应用场景生态圈;借助人工智能等技术持续加快互联网反欺诈部署,网络金融运行安全稳健。

数据显示,截至去年末,该行手机银行总客户数突破700万户。据第三方机构统计,月活客户数排名城商行第一位,年内累计交易金额超过2万亿元。此外,其直销银行在中科院《互联网周刊》发布的2019年度银行业直销银行排名中,高居第一。

加强“智慧化”建设 科技赋能成果显现

在金融科技崛起的大潮中,江苏银行也在寻求着让自身更具“智慧”的模式。

据了解,该行持续加大智慧运营建设力度,强化运营风险管控,保障各项业务平稳发展。通过完善流程,优化组合,实现线上线下无缝对接,网点和后台协同运转,柜员转型成效显著。同时,该行大力推进智慧网点建设,加快柜面无纸化改革,缩短业务办理时间,打造轻盈、高效、安全的客户服务体验;开启智能集中授权新模式,逐步实现总行集中授权,智能授权占比60%;优化账户业务流程,关注客户个性化需求,追求创新与客户体验并重。

在大数据运用方面,江苏银行建设运营风险预警系统和运营数据集市,推进业务办理数据共享、风险全流程监控,使得运营风险管控质效不断提升。

事实上,将“智慧化”建设放在“四化”战略首位,正体现出该行对于把握数字化发展趋势,紧跟前沿技术发展和应用的重视程度。

科技赋能在产品研发、流程再造、经营管理等各领域内的作用日趋彰显。江苏银行不断深化技术与业务融合模式,建立敏捷运行模式,优化考核激励机制,科技引领下的整体协同性持续提升。同时,其不断优化IT治理体系,加快重大创新项目建设,对5G、区块链、人工智能等技术持续深入研究,在互联网贷款、智能投顾、线上票据贴现、线上动产质押、跨境业务等领域落地的产品扩面成势,入选国家网信办境内区块链信息服务备案名单。

数据显示,该行2019年金融科技资金投入达6.89亿元,占全年归属于母公司股东净利润比例为4.71%。面向未来,科技赋能之下的江苏银行将给市场带来更大想象空间。

版权声明及安全提醒:本文转自网络平台投资时报,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!