5年前的2014年12月16日,中国首家民营银行——深圳前海微众银行正式成立,5年来,共有18家民营银行获批成立,另有1家银行获批筹建,预计明年上半年开业。

从规模来看,由于民营银行的成立时间、服务区域和业务模式的不同,其表现也天差地别,大致可以划分为三大梯队,而各梯队之间则存在着明显的业绩鸿沟。

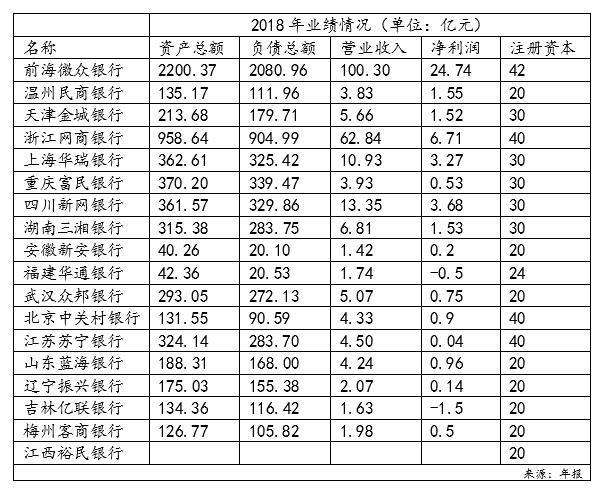

19家民营银行矩阵

2014年3月启动民营银行试点以来,当年共批筹5家民营银行的试点,分别为前海微众银行、温州民商银行、天津金城银行、浙江网商银行与上海华瑞银行,这5家被称为我国第一批试点民营银行。

在随后的2015年,首批5家试点民营银行全部顺利开业,随着银监会《关于促进民营银行发展的指导意见》的公布,民营银行的受理全面开闸,这一年也被称为是中国民营银行元年。

2016年,民营银行开始进入第二批试点进程,2016年共批筹12家民营银行,分别为重庆富民银行、四川新网银行、湖南三湘银行、安徽新安银行、福建华通银行、武汉众邦银行、北京中关村银行、江苏苏宁银行、山东蓝海银行、辽宁振兴银行、吉林亿联银行和梅州客商银行合计12家。

此后两年间,获批的银行陆续开业。

直到2019年5月20日,第18家民营银行,即江西裕民银行获批筹建,这也是2016年以来第一家获批的民营银行。2019年9月28日,江西裕民银行正式开业,其发放首笔授信项目是100万元猪栏建设贷款。

不仅如此,9月,无锡锡商银行正式获得筹建批复,成为全国第19家、江苏第二家民营银行,预计将于明年上半年开业。

从定位来看,民营银行不同的股东背景和实力往往会导致各家银行的业务侧重点有所差别。比如,股东在流量和场景方面强大的民营银行会将业务重点放在个人消费贷和小微企业贷上;股东或注册地建立在自贸区的银行,会更加注重自贸金融服务业务。

比如,定位于纯互联网银行如微众银行、网商银行、新网银行。

除了这3家以外,另外还有6家银行也打出互联网概念,如华通银行、亿联银行、众邦银行、苏宁银行、中关村银行和蓝海银行。其中,众邦银行打出互联网交易银行的口号,蓝海银行为线上线下融合发展的O2O类互联网银行,苏宁银行也是定位于“科技驱动的O2O银行”。

另外,温州民商银行聚焦于温州金改区;天津金城银行主要面向大客户公存公贷,同样定位的还有上海华瑞银行和福建华通银行;重庆富民银行走普惠金融路线;安徽新安银行还是以传统银行模式为主;北京中关村银行打出创业者银行的口号;梅州客商银行主打普惠金融,聚焦全球客商;辽宁振兴银行和吉林亿联银行也是以科技为手段专注普惠金融业务。

从产品与服务来看,融360大数据研究院数据显示,民营银行主要业务类型包括三类:个人消费贷和小微企业贷(包括联合贷款)业务、供应链金融业务和网贷资金存管业务。其中,个人消费贷和小微企业贷是民营银行最主要的业务,也是民营银行的建立初衷,即补充传统银行不能覆盖的贷款主体。

三大梯队分化严重

从规模来看,由于民营银行的成立时间、服务区域和业务模式的不同,其表现也天差地别,大致可以划分为三大梯队。

处于第一梯队的是微众银行和网商银行,去年,微众银行的资产总额和负债总额均进入“2000亿俱乐部”,2018年微众银行“发大招”破解存款问题,导致去年实现各项存款余额1545亿元,比去年初飙涨2795%,也是目前民营银行中唯一存款规模过千亿的银行。

微众银行一款名为“智能存款+”的存款产品曾名动江湖,这款产品不仅利率高,而且流动性非常好。存款1个月是2.8%的利率,1个月到3个月的利率是4%,3个月到6个月的利率是4.3%,6个月到1年的利率是4.4%,1年到5年的利率是4.5%。这相当于1个月以上的存款利率超过了很多银行3年期大额存单的利率,将传统银行远远甩在身后。而后,民营银行相继跟风推出智能存款产品,一时间声名大噪,但智能存款只上线了4个月即被叫停,尽管如此,4个月也成就了微众银行存款流入量的巅峰。

网商银行去年资产总额和负债总额在900亿左右,净利润为6.71亿元。第一梯队的两家民营银行之间差距较大。

第二梯队的则包括上海华瑞银行、重庆富民银行、四川新网银行、湖南三湘银行、武汉众邦银行和江苏苏宁银行等。这几家银行资产和负债的规模在200亿-300亿之间。第三梯队则是剩余的其他民营银行,其资产负债规模在200之下。

从盈利情况来看,微众银行依旧一骑绝尘,净利润达到25亿元;其次是网商银行,净利润约7亿元;上海华瑞银行和四川新网银行紧随其后,净利润在3亿元左右;温州民商银行、天津金城银行和湖南三湘银行的净利润均在1.5亿元左右;其余民营银行或是净利润在千万级别,或是尚未盈利。

版权声明及安全提醒:本文转自网络平台第一财经,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!