1. 中国银行业开放探索多形态共存,但呈现融合生态共享服务

1.1. 开放银行呈现场景在前、金融在后的共同特点

(1). 各行虽探索方式及路径各异,但均向场景在前、金融在后的生态发展

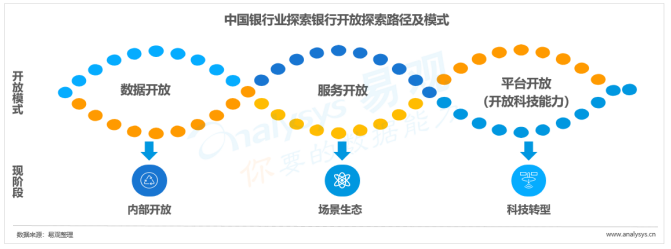

在百花齐放的开放银行浪潮中,中国银行机构主要形成了三种探索路径及模式,推动数据互通共享的数据能力开放模式、以产品服务能力共享的服务开放模式、以共建开放平台开放金融科技能力的平台模式。

开放银行将弱化银行实体,结合生态合作伙伴以不同形式输出和共享服务。目前各家银行不同模式中,现阶段数据开放更多限于银行机构内部,而由于金融科技发展,使银行机构逐渐从产品金融向平台金融、生态金融发展,银行机构主要通过结合生态合作伙伴,以不同形式对外输出银行服务,即通过生态场景连接客户、给客户最直接的管理和体验的金融服务,呈现场景在前、金融在后,银行将智慧化服务融入人们的生活,人们在需要时能及时享受银行的便利服务,但却不需要感受到银行的存在,银行实体逐渐弱化。

(2). 数据从银行内部开放向标准规范建立推动,驱动数据赋能金融服务

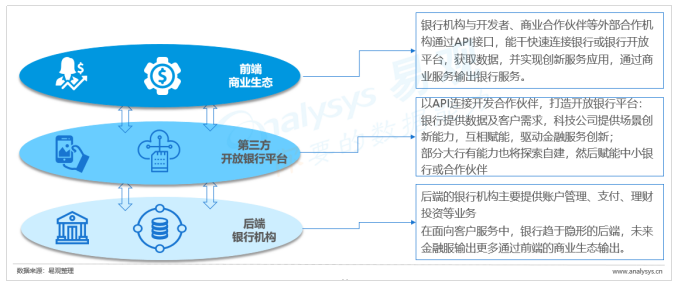

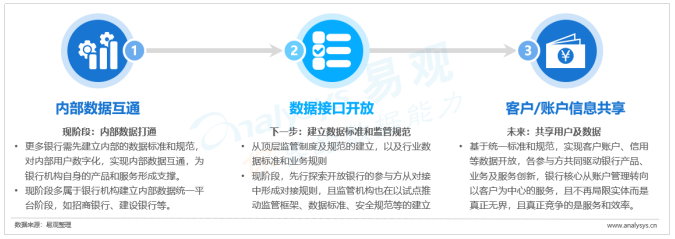

银行机构向开发者和第三方服务共享客户数据,各参与方基于客户数据进行开发和创新,再通过金融服务客户。由于目前银行机构的数据尤其账户管理等客户数据是银行机构核心资源,而行业未形成统一的数据规范和开放标准,短期内数据的开放共享还难以实现。但基于真正开放的本质是数据共享,国内银行机构依然积极探索和推进数据共享进程,正从内部数据打通向行业标准建立阶段,先实现内部数据的规范、互通,满足内部数字化创新需求;另外,在利用AP、APP等与外部连接,如与金融科技机构、开发者等合作中,将推动行业从API对接的规范推动数据标准、安全规范的形成,为未来进一步的数据共享和开放奠定基础。

(3). 场景支付成银行搭建开放银行场景生态的重要媒介

场景支付是开放银行的基础平台,也是开放银行的生态构建的重要媒介,银行机构通过场景支付自建小生态或通过对接支付服务融入商业构建生态,助力开放银行生态建设。

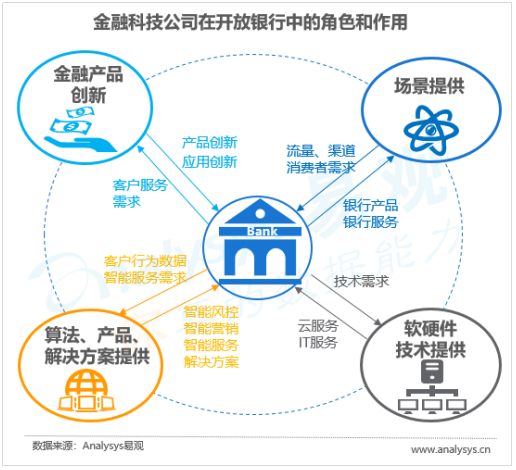

1.2. 金融科技公司是开放银行实践之一,从科技和场景赋能开放银行

金融科技近年迅猛发展,金融科技公司成为银行数字化转型的重要参与者、实践者,在某些方面甚至是驱动者,为银行开放探索提供技术服务或场景、科技创新赋能等,作为银行数据信息、产品服务、功能技术等输出的接口或平台。对此,近日北京银保监局发文规范银行与金融科技公司合作业务范围,合作类业务范围包括客户和产品推介、信用卡、支付、数据信息和技术服务等方面。

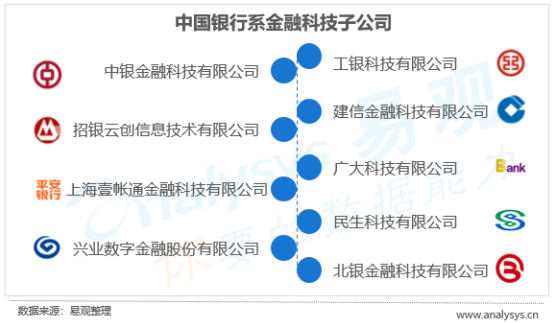

中国各银行机构不断加码金融科技的布局,大型商业银行和部分民营银行建立自己的科技子公司,加强科技优势。银行系金融科技公司,一方面作为银行内部总分行的科技能力,赋能内部科技创新;另一方面,通过开放平台以API或SDK向中小企业等以组件化、模块化开放资源和技术能力,助力其对接商业生态,并以此有效切入合作方的场景,引入合作方的能力和服务,助力其快速实现开放银行战略。

2. 中国银行机构积极拥抱开放浪潮,纷纷布局开放银行战略

2.1. 中国开放银行以自下而上的市场驱动,各行结合自身特点积极尝试

中国伴随金融市场改革与金融科技的兴起,从国有大行、新兴的民营银行到股份制银行,都在加快推进开放银行,建设银行、浦发银行等传统大型银行,与微众、新网等新兴民营银行均已宣布开放银行计划并开展开放银行实践。从各行的实践来看,目前以API为核心技术,部分以SDK产品聚合金融服务能力,从平台建设、场景生态合作等方面积极探索新兴开放服务模式。

2.2. 中国多家银行争相开放,开放平台以自建和合作共建两种方式为主

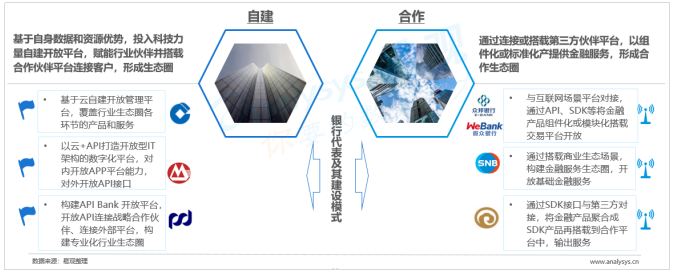

中国开放银行的探索虽仍在初级阶段但已呈现百花齐放的形势,从银行机构来看,目前对于开放银行平台的建立主要以两种模式为主,一种自主建设银行开放平再输出能力赋能合作伙伴或生态圈,以大型银行为主,其基于自身数据资源优势和技术优势主导建设;另一种合作共建、开放共赢,以创新型银行、中小银行或互联网银行为代表,其通过开放API融入金融生态系统平台,或是依靠大行的开放生态系统平台赋能开放API输出服务,或依靠战略合作探索创新共建开放生态平台,或通过商业合作参与生态圈服务。

2.3. 中国银行业开发银行的典型实践

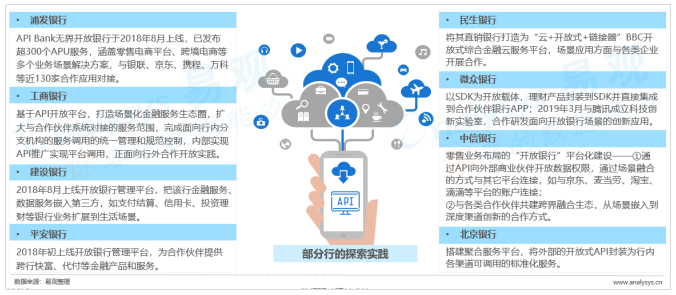

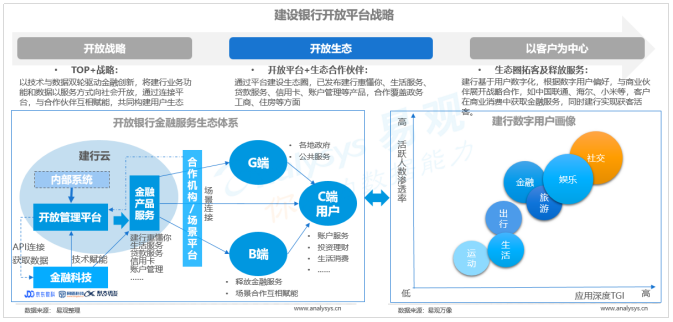

(1). 建设银行,以开放平台探索合作生态,释放技术和服务能力

建设银行基于云搭建开放银行管理平台,以战略合作构建开放生态,通过提供标准化的开放模式,赋能行业合作伙伴,把金融服务、数据服务嵌入第三方,以场景为搭载,打造数字时代银行服务新连接,将银行业务扩展到社会生活场景各方面。平台已于2018年8月上线,将建行已有的核心金融服务如账户开立、投资理财等,以标准的SDK、API发布,为第三方合作伙伴、客户、总分行提供标准化的接入。

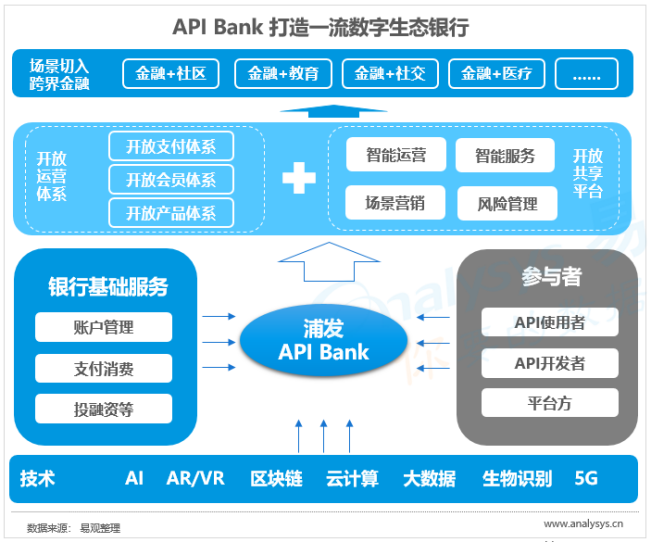

(2). 浦发银行,以开放平台和开放运营体系,打造即想即用跨界服务

浦发银行将API Bank开放平台作为打造数字生态银行的战略抓手。以开放平台为承载媒介,汇各方科技力量共建,将多种能力输出,寻求多方共赢。首先,以API连接构建生态圈,拓宽服务边界。浦发银行API Bank通过API架构驱动,以用户为中心,内建生态、外接场景,跨界连接各行业建立合作共赢生态圈。同时,以开放的业务经营模式,突破传统物理网点甚至APP局限,把产品和服务嵌入到生态伙伴的平台和业务流程中,依托合作伙伴打通连接用户的“最后一公里”拓展浦发跨界合作边界,实现拓客和流量提升。截至2019年上半年,浦发API Bank开放平台已发布304个API服务,对接129家合作方应用,总交易量达4300万笔。其次,与生态圈伙伴互相赋能。浦发银行强化AI创新赋能,结合AI、AR/VR等技术应用,主动感知客户的场景和需求,提供更有温度的服务,或客户根据需求通过小程序、合作伙伴APP等各种渠道调用银行API,满足即想即用的跨界服务。

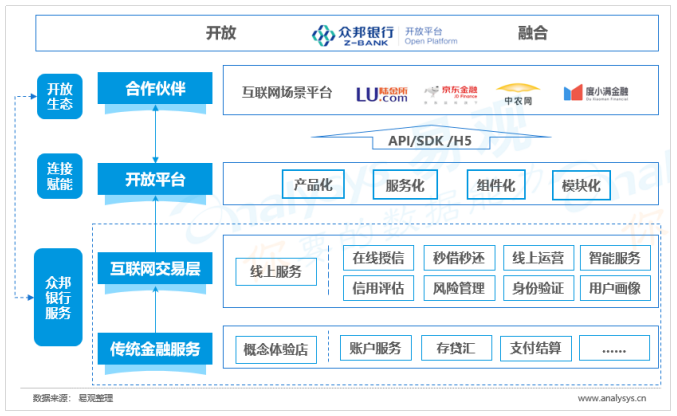

(3). 众邦银行:基于互联网交易打造即插即用开放平台,实现跨越增长

众邦银行基于互联网交易银行的定位,基于传统金融服务以线下体验店提升服务体验,通过与互联网场景平台对接,打造B2B2C金融开放平台,融入交易平台的应用场景,助力众邦银行突破线上局限实现跨越增长。在开放模式上,以组件式、模块化方式开放,将金融服务、产品资源开放到互联网平台输出,借助互联网应用开发商,加速金融产品迭代创新,扩展用户群,降低获客成本,并最终提升用户体验,实现共享双赢。

开放银行的建设为众邦银行的快速发展做出了强而有力的支撑。2018年众邦银行已经完成开放银行的平台搭建,截止2018年末,众邦银行基于自身务对接了40家合作平台,对外输出的服务和产品包括众链贷、众车贷、众税贷等多个产品和服务,形成了以陆金所、京东金融、百度金融、中农网等为主平台客户生态群。通过开放银行建设,众邦银行的用户实现了从零到百万的突破,日交易额实现20亿的大步跨越,交易量从零稳步增长到近300万笔,其中99%的交易都在线上完成。

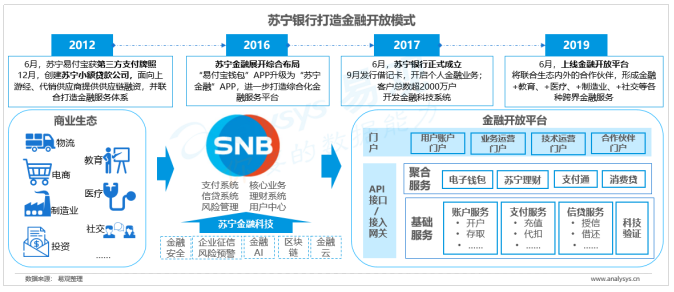

(4). 苏宁银行,以金融科技+场景互联,基于商业生态打造金融开放模式

苏宁银行定位“科技驱动的O2O银行”,相较传统银行,苏宁银行更加注重线上布局,以用户体验为中心,以大数据应用为基础,精准满足中小微企业和个人用户需求,实现全方位、定制化的普惠金融服务;相较纯粹的互联网银行,苏宁银行更注重线下资源优势,联合股东线下门店资源,打造实体金融体验中心,为用户带来线上、线下全场景金融服务体验。

苏宁利用其零售商业布局开放金融生态。苏宁银行通过在商业生态中搭载并开展金融服务,又通过金融开放平台将金融服务与物流、教育、医疗等平台对接,联合合作伙伴场景化营销和服务客户,既赋能合作伙伴提升服务能力,又能快速增加苏宁银行的获客场景和流量资源,实现共赢。

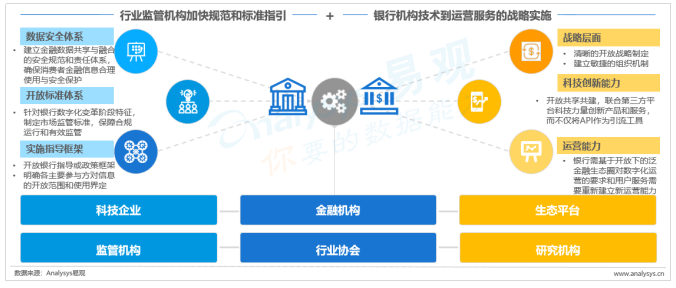

3. 5G时代,开放银行战略将加大多方协同共建并加速服务渗透

3.1. 在数字化快车道下,银行机构加快开放战略实施既需科技赋能也要监管的护航

中国开放银行发展处于起步阶段,银行作为承载金融服务的主体,是开放战略的主要实施者,但开放银行不是一种技术、单个产品或服务的开放,是开放战略中各参与方协同共建的新生态,是开放的服务生态。需要开放战略中各参与方的协力,而银行机构作为其中资源和金融服务供给端主题,从战略层面去拥抱数字化的开放性思维,从组织架构调整,到联合科技力量去驱动产品设计、功能开放、数字化运营能力建设,加速全方位数字化转型。

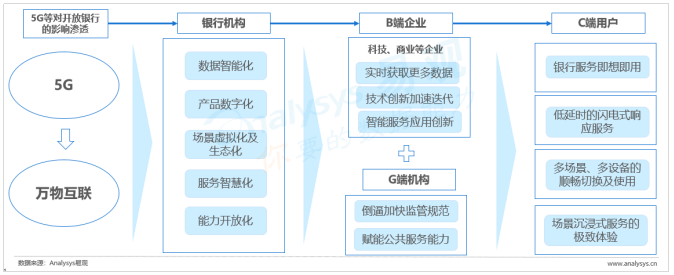

3.2. 5G时代万物互联,从银行开放变革,向赋能B端服务C端层层渗透

5G规模商用将真正实现万物互联,加速银行数字化开放变革。首先影响的是银行机构,改变其获取流量、数据、客户的方式和途径,同时AI、VR等新技术应用,改变服务手段,全面提升数字化能力;其次是B端企业,在新的生态体系合作关系中,更能充分发挥其核心优势,加快技术迭代和面向用户的智能服务应用创新;政府相关部门等G端机构,一方面借助开放体系提升公共服务能力,另一方面参与建立各方参与规范和数据开放标准,也将推动政府相关数据的开放、AI、VR等技术的应用和,为公共服务赋能;最后,各参与方的融合开放,将全方面提升C端用户的服务体验,包括无处不在的银行服务、公共服务等可随时、及时通过各途径获得满足。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!