央行二代个人信用报告对每个查询人到底会有多少个变化,可能会随着查询个人情况的不同而展示不同。但如果能了解二代个人信报告改进的思路,对看懂自己以及别人的信用报告会有很大帮助,尤其是搞风控要看别人信用报告的。下面征信圈就给大家说说二代个人报告的6大改进。

【表1:6大改进】

1. 提高信用报告的可扩展性,解决新业务不能快速展示的问题

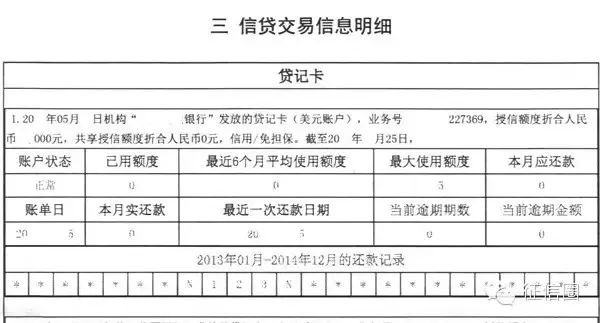

在信贷交易信息方面, 一代个人信用报告是按照“信贷业务”即贷款、信用卡等分类展示。当增加某一类新业务时,需要重新调整信用报告结构,增加展示模块,不仅导致报告展示内容的不稳定,也使得新业务展示在信用报告的周期较长。

【图1:一代交易明细】

二代在报送入口段,也就是设计数据采集模型时,按照不同类信贷业务背后反映的借还款行为的不同,将信贷业务抽象为较为稳定的“借款账户”。信用报告由按信贷业务调整为按“借款账户”展示。这不仅提高了信用报告的扩展性,满足新业务快速展示的要求,也增加了信用报告的稳定性,减少了使用机构频繁变更查询接口的问题。

【图2:二代交易明细】

2. 打通企业征信系统和个人征信系统, 解决个人作为企业担保人不能展示在信用报告的问题

一代企业和个人征信系统各自独立,企业系统的信贷信息主要来自商业银行的对公业务,个人主要来自零售业务。二代系统打通了企业和个人征信系统,实现了企业和个人信用数据的共享。个人信用刚不仅包括个人作为他人的担保人的信息,也包括个人作为企业的担保人和共同借款人的信息,可更加全面反映借款人负债情况。

【图3:二代企业信息共享】

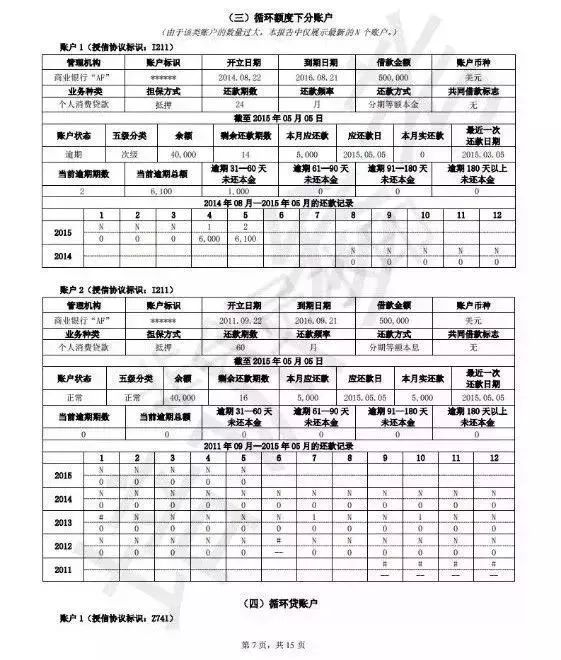

3. 增加授信额度信息,解决过渡授信问题

近年来,各个银行推出了循环类贷款业务,也就是给信息主体分配一定金额的信用额度,在额度范围和有效期限内,信息主体可以随借随还。为防止对主体过度授信,报告里增加了循环类贷款的授信信息,便于使用机构全面评估主体的负债和授信情况,做出更负责任的信贷决策。

【图4:二代循环授信】

4. 部分信息的局部调整, 解决信息不全面问题

一是报告头增加展示“其他证件信息”

【图5:一代表头】

【图6:二代表头】

二是基本信息新增“国际”、“就业情况”、“电子邮箱”等数据项,职业信息中增加“单位性质”,将手机号码由1条调整至多展示5条。

【图7:一代基本信息】

【图8:二代基本信息】

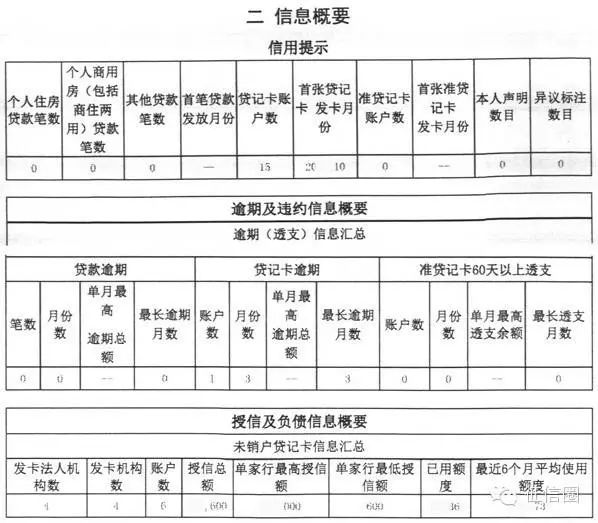

三是信息概要增加信贷交易信息概要、公共信息概要;授信及负债信息概要增加展示两类循环贷款的汇总信息;相关还款责任信息汇总中增加报告主体为企业的担保信息汇总。

【图9:一代信息概要】

【图10:二代信息概要】

四是信贷交易信息明细中,增加了两类循环贷款业务的明细信息,将还款历史记录由24个月调整为展示60个月;所有贷款业务增加结算日之后(且还款状态由逾期变为正常)的最新还款记录信息;贷记卡信息中增加展示信用卡大额专项分期业务信息;被追偿信息增加特殊交易信息以及“债权转移时的还款状态”、“账户关闭日期”等数据项;相关还款责任信息中增加报告主体为企业的担保信息明细。

【见:图1/图2】

5.“人”的表示由“三标”调整为“二标”,解决报送不规范导致信用报告不完整的问题

一代信用报告是以“三标”(姓名+证件类型+证件号码)为主键标识一个人。但数据报送过由于姓名报送不规范,含有生僻字以及外国名字复杂等原因使得同一证件在征信系统会对应不同姓名。这不仅使得同一个人可能会成为多份信用报告,导致信息不完整,而且会因为查询机构输入的姓名与系统不一致导致查不出信用报告。

二代以“二标”即“证件类型+证件号码”作为身份标识,解决了姓名报送不规范问题,提高报告的完整性。

6. 优化数据更新机制,解决更新不及时的问题

一代系统的个人数据是按周更新。这就导致了征信圈原来谈到过的利用征信数据库生产库和查询库更新时间差,来“铲数”的情况。详情见:

征信圈2015年12月文章《关于央行个人信用报告‘灰色’产业链的技术分析》

二代系统优化了数据更新机制,个人数据在实现按日批量更新的基础上,也可定时批量更新;同时考虑到数据纠错的需要,支持商业银行在线单笔更正数据,征信系统实时更新数据并反映在信用报告中。

版权声明及安全提醒:本文转自网络平台征信圈,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!