来源 |金融电子化

作者 | 贵阳银行副行长 李松芸

国家“十四五”规划纲要明确提出,要稳妥发展金融科技,加快金融机构数字化转型。2021年底,中国人民银行印发《金融科技发展规划(2022—2025年)》,明确了“十四五”期间金融科技发展、金融数字化转型目标,为各金融机构如何开展数字化转型提供了政策指引。

贵阳银行作为西南地区首家在A股上市的城商行,近年来一直在数字化转型领域进行积极探索。制定并实施了《贵阳银行2021—2025年发展战略规划》,始终秉承“以客户为中心,以市场为导向”的业务发展思路,并提出了规划期内的战略目标——西部上市城商行排头兵、贵州新发展重要助力者。同时,明确零售业务作为支撑业务发展的“四大引擎”之一,要充分发挥零售业务“压舱石”“发动机”的作用,做大做强零售业务。规划同步提出要推动零售业务数字化转型,通过对大数据、人工智能、区块链、云计算等金融科技应用研究,提升零售业务系统、产品、内部管理等方面的智能化水平,提高经营管理效率。同时明确了做好客户分层分类管理、建立数字化营销体系、强化交叉销售、提升产品创新及客户运营、优化全渠道客户体验等一系列重点工作。

贵阳银行副行长 李松芸

零售业务数字化转型

贵阳银行零售数字化营销体系建设是推动零售业务数字化转型的重要内容。平台围绕营销活动策划、销售流程管理及大数据挖掘模型应用等核心模块建设,从客户参与活动的全流程角度全面重构、优化了营销活动管理,实现存量客户的“精耕细作”,搭建数据赋能全量零售客户精准营销管理体系,为客户提供个性化、数字化、特色化的综合金融服务。同时,通过对千万级的客户群体进行数据挖掘,运用科技手段及机器学习算法进行智能决策,挖掘客户产品偏好,预测客户流失概率及价值提升概率,结合客户业务生命周期进行分层分群,完善客户“360度画像”,实现千人千面,释放数据价值赋能业务发展,实现营销活动灵活策划、营销活动全流程监控、销售漏斗全流程管理,打通了线上线下对客渠道,实现客户价值提升、流失预警、产品推荐等数据挖掘模型的组合应用,探索出了更有效、更精准的客户数字化营销模式。提升了贵阳银行零售客户服务能力及半径,让客户享受更加便捷、精准、友好的营销服务。

一是实现“千人千面”的营销支持。基于大数据平台先进技术,搭建零售营销数据集市,建立客户指标和标签体系,为构建全行统一客户画像和“千人千面”营销场景夯实数据基础。通过平台进行固定、引擎、派生、模型、导入、自定义等多种圈选客群方式圈选目标客群,快速识别客户,洞察客户需求,实现精准触达。通过数据分析及大数据营销模型进行智能决策,完善客户“360度画像”,逐步实现为客户智能推荐最佳的产品和服务,通过实时分析,挖掘客户制定营销活动策略,实现精准营销,将合适的产品在合适的时机,推荐给合适的客户。

二是支持营销活动生命周期管理。平台实现了“方案—活动—客群—创意—执行—效果”的全流程活动管理闭环,通过采取事前客户洞察、方案策划,事中方案执行,事后效果评估,通过活动策划、客群圈选、智能推荐,实现广告、产品、渠道的精准推荐投放,有效挖掘客户需求,实现对客的精准营销和批量运营。

平台支持营销活动A/Btest,实现对营销客群的活动偏好分析,对比选择最优活动及策略,支持活动费用管理,实现对活动效益及费用的监控分析,为平台持续优化活动策略提供支撑。形成从“智能圈客→营销活动匹配→权益匹配→销售流程管理→渠道整合→活动监控分析”的全流程闭环营销活动管理链路。

三是实现销售全流程管理。平台通过系统自动采集识别的方式,可通过分析客户在渠道端的埋点行为数据,精准识别客户意图与潜在需求。建立线索采集识别机制,涵盖核心、信贷、理财、手机银行等主要业务渠道系统,建立“线索商机订单评价”的销售全流程自动化追踪管理体系,建立营销漏斗分析管理,精准分析每个环节转化、流失等情况,实现对营销活动的迭代优化。

四是实现客户分层分群管理。在根据客户AUM信息进行实现分层的基础上,结合客户营销标签、模型预测标签,根据业务属性、客户生命周期、交易偏好等多维度信息,将客户按照不同的业务场景持续进行细分与洞见,建立客群专属画像。例如临界客群、社保客群、代发客群、临近退休客群等。通过可视化的方式直观描述客户群体特征,帮助业务一线了解客户的真实意愿及需求,支撑为客户匹配最合适的产品、服务和营销活动,包括提供营销主题、产品设计、营销时机、营销渠道建议及支撑。

五是实现数据挖掘模型的组合应用。应用“大数据+人工智能”算法建立机器学习模型实现智能圈客精准营销。依托我行MPP数据中台服务能力的分布式计算引擎MaxCompute,采用Xgboost、逻辑回归、协同过滤、RFM、K-means聚类等多类算法进行模型构建,覆盖产品推荐、流失预警、价值提升等多个方面。运用模型挖掘客户产品偏好,预测客户价值提升及流失概率,制定差异化营销策略提升客户价值,提升客户黏度,优化客户结构。

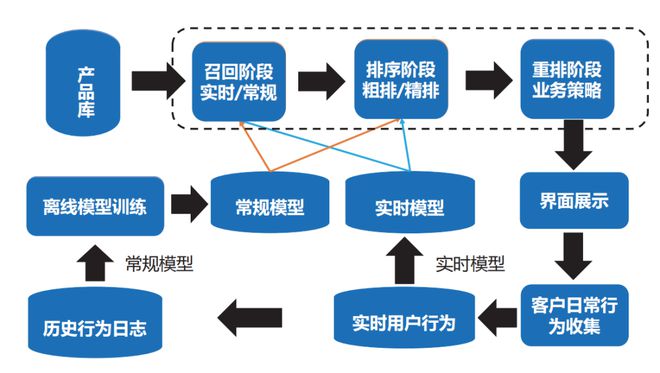

平台搭建了产品推荐规则决策引擎,支持各业务部门根据业务发展及专家经验进行产品推荐规则决策的个性化灵活配置,根据不同客群进行差异化的产品推荐,完善及丰富产品推荐模型结果,实现“千人千面”的产品推荐(如图1),从而实现全行营销由地毯式、经验依赖型向数据化决策、精细化运营模式的转变。

图1 基于协同过滤的产品推荐系统流程图

六是多渠道协同营销,实现与业务场景的深度融合。零售销售管理平台实现了前端对客渠道、中台支撑分析、后台数据运营的打通与协同。前端打通了手机银行、电话银行、微信小程序、农金助农终端、柜面终端、营销Pad、短信平台、爽爽办公移动端等渠道,实现多渠道协同营销工作,线上线下相结合,以“营销+权益+精细化服务”组合拳方式,提升客户黏度。

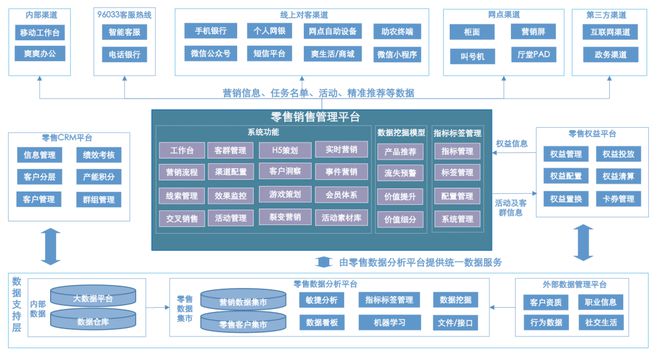

此外,平台打通了各类不同的业务场景。例如与行内权益体系进行打通联动,实现了营销活动权益的自动接入、发送、核销,同时根据对权益的分析,识别出客户偏好和感兴趣的权益类型。通过营销活动的方式,将零售银行产品和服务全面、垂直融入到贵阳银行“爽生活”在吃、喝、玩、乐、购等各类型场景之中,实现零售银行与各类型场景的全面融合和无缝衔接(如图2)。

图2 贵阳银行零售销售管理平台多渠道营销模式架构图

创新成果

1.经济效益

一是提升客户资产贡献度,自平台上线以来截至2022年末,助力我行储蓄存款规模及增量稳居全省地方法人金融机构前列。二是优化客户结构,针对价值提升潜力客户和高价值流失客户进行精准营销触达,提升基础客户向高价值客户转化率,降低高价值客户的流失率。三是通过线上活动策划及发布的方式,大大提高了营销活动的覆盖范围,线上渠道的营销触达率提升约4倍。四是通过数据分析及大数据营销模型进行智能决策,精准洞察客户需求及行为,助力我行及早发现潜力价值客户和流失客户,及时、精准采取客户营销及维护措施,节约了营销活动成本。

2.社会效益

零售销售管理平台的建设,是贵阳银行践行“以客户为中心”服务理念的缩影。通过差异化服务及多渠道协同营销,全面洞悉客户需求,提升客户体验。在疫情防控的时期,通过整合行内线上渠道资源,全渠道线上营销,减少客户线下接触,满足了客户线上一体化金融服务需求,提高了服务效率与质量。数字化营销体系的建设,完成了贵阳银行零售业务线上线下的营销联动整合,建立了立体化、多层次的营销体系,进一步增强了贵阳银行客户服务的能力。

在国家大力发展数字经济,贵州省依托国发2号文打造“数字经济发展创新区”,监管部门纷纷出台数字化转型相关支撑保障政策的时代背景下,贵阳银行率先践行基于大数据的零售客户营销实践,实现全量零售客户按照生命周期进行数字化营销及客户运营的探索,并结合自身实际,在市场容量和人才支撑相对欠缺的情况下,不断探索新兴技术,率先提出零售数字化转型理念,实践贵阳银行零售数字化营销方案。

未来展望

零售业务数字化转型的推进是一项复杂的系统性工程,如何通过数字化转型实现零售经营模式及管理模式的升级?如何将数字化从一种管理服务工具变为支撑零售业务持续稳健发展的新引擎?如何兼顾长期投入与短期业务速赢?如何真正建立一支具备业务与科技复合型能力的团队?这一系列的问题,都是贵阳银行下一步工作中需要积极探索和解答的。

虽然数字化转型过程中充满各种各样的挑战,但这也是商业银行重构核心竞争力的关键机遇。在金融科技应用逐步常态化的当下,我们必须做好顶层规划,既要积极拥抱金融科技,又要积极付诸实施,既要关注中长期能力培养与积淀,又要注重短期业务目标的实现,快速建立信心,这样才能在激烈的市场竞争中赢得先机,建立竞争优势,从而收获金融科技、数字化转型带来的红利。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!