来源 | 任博宏观论道

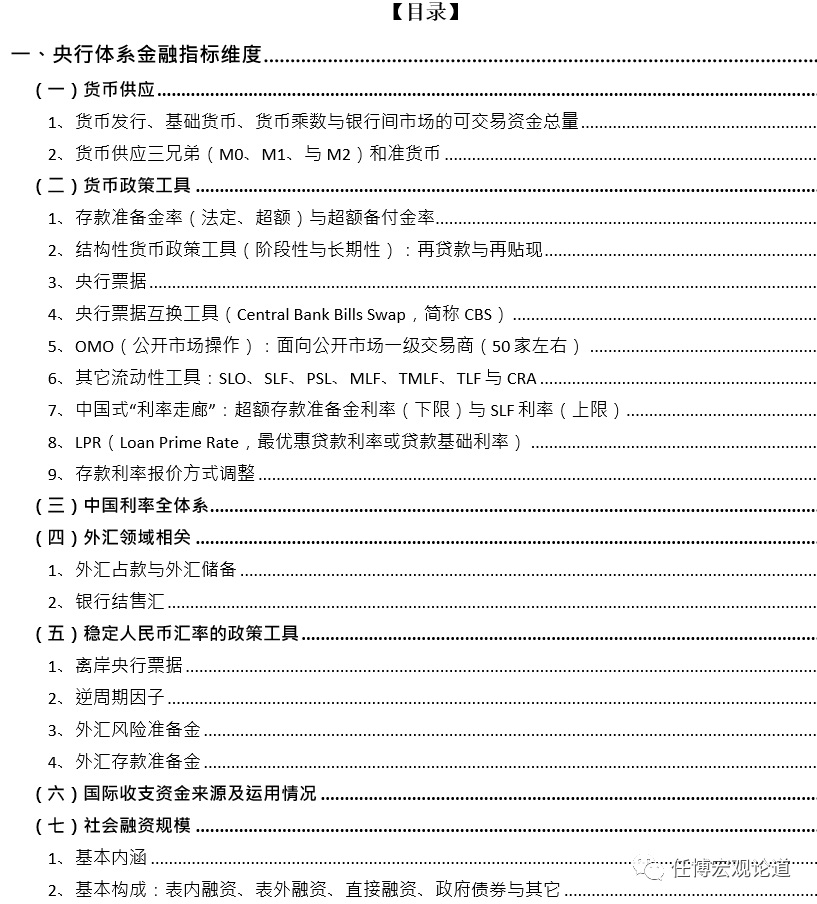

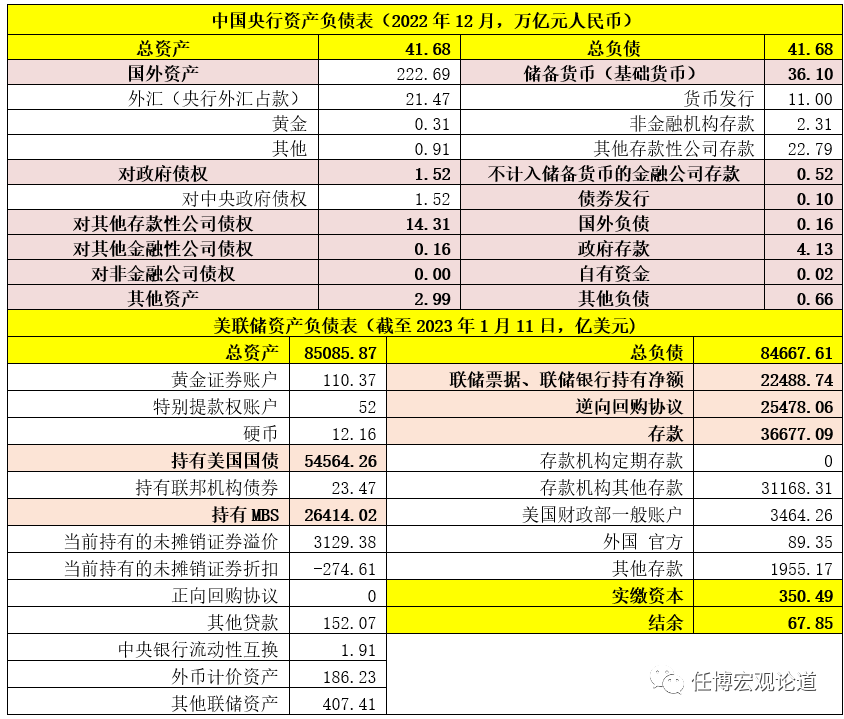

一、央行体系金融指标维度

(一)货币供应

1、货币发行、基础货币、货币乘数与银行间市场的可交易资金总量

2、货币供应三兄弟(M0、M1、与M2)和准货币

(二)货币政策工具

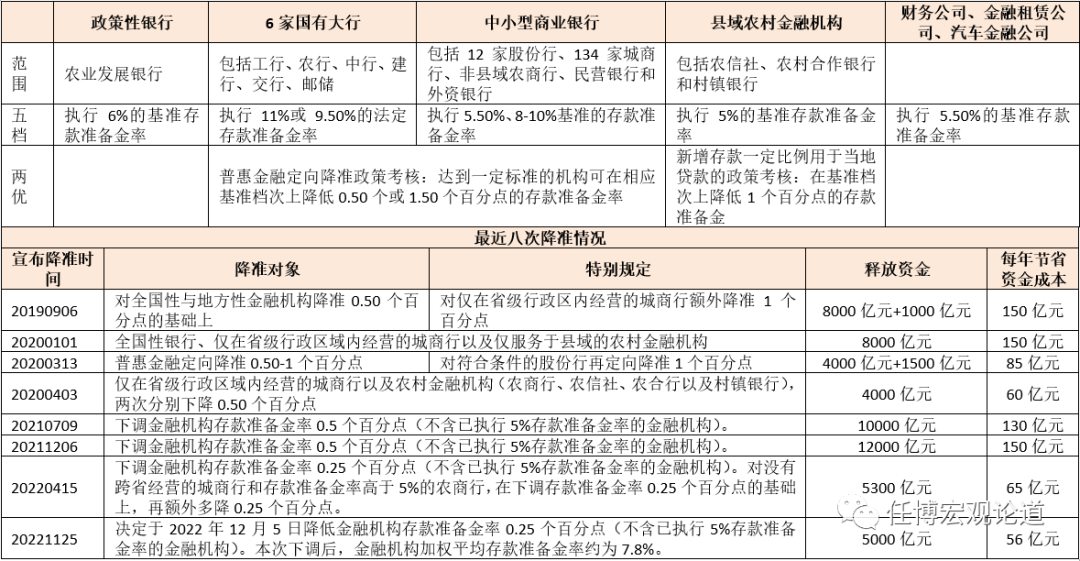

1、存款准备金率(法定、超额)与超额备付金率

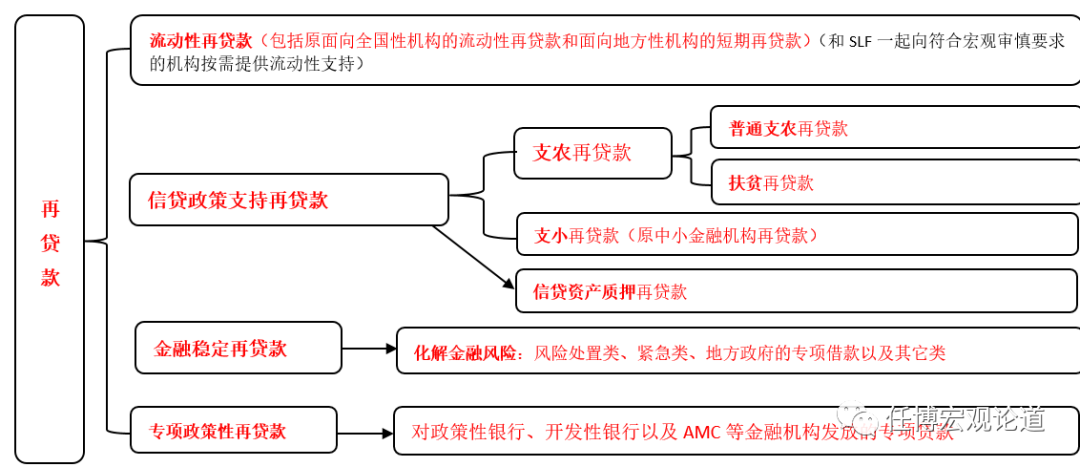

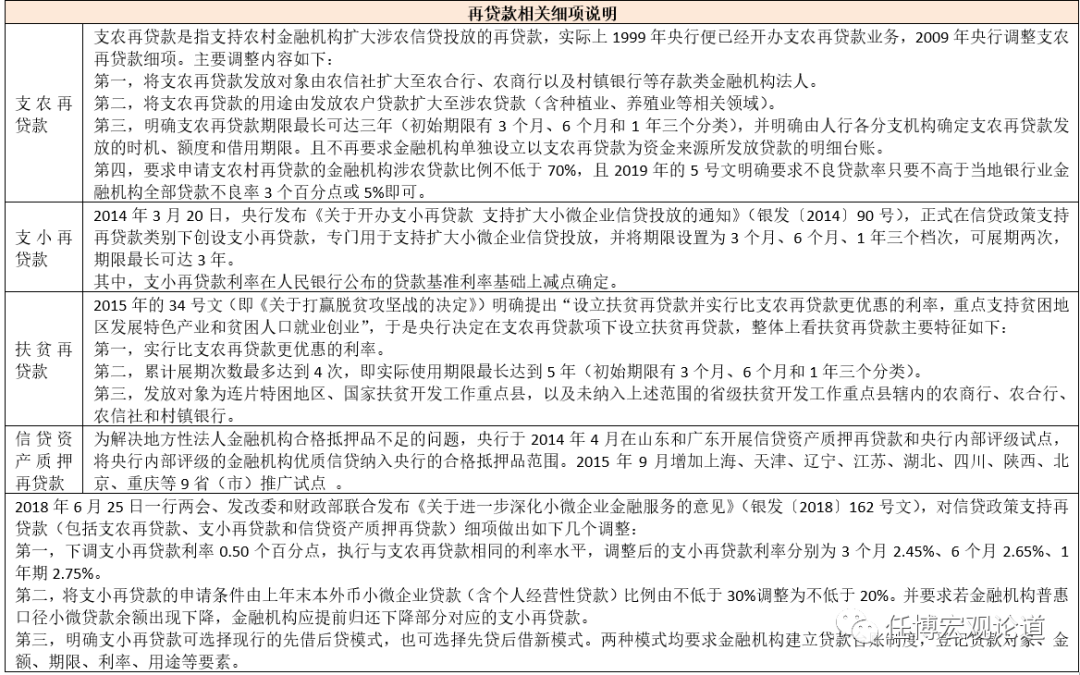

2、结构性货币政策工具(阶段性与长期性):再贷款与再贴现

3、央行票据

4、央行票据互换工具(Central Bank Bills Swap,简称CBS)

5、OMO(公开市场操作):面向公开市场一级交易商(50家左右)

6、其它流动性工具:SLO、SLF、PSL、MLF、TMLF、TLF与CRA

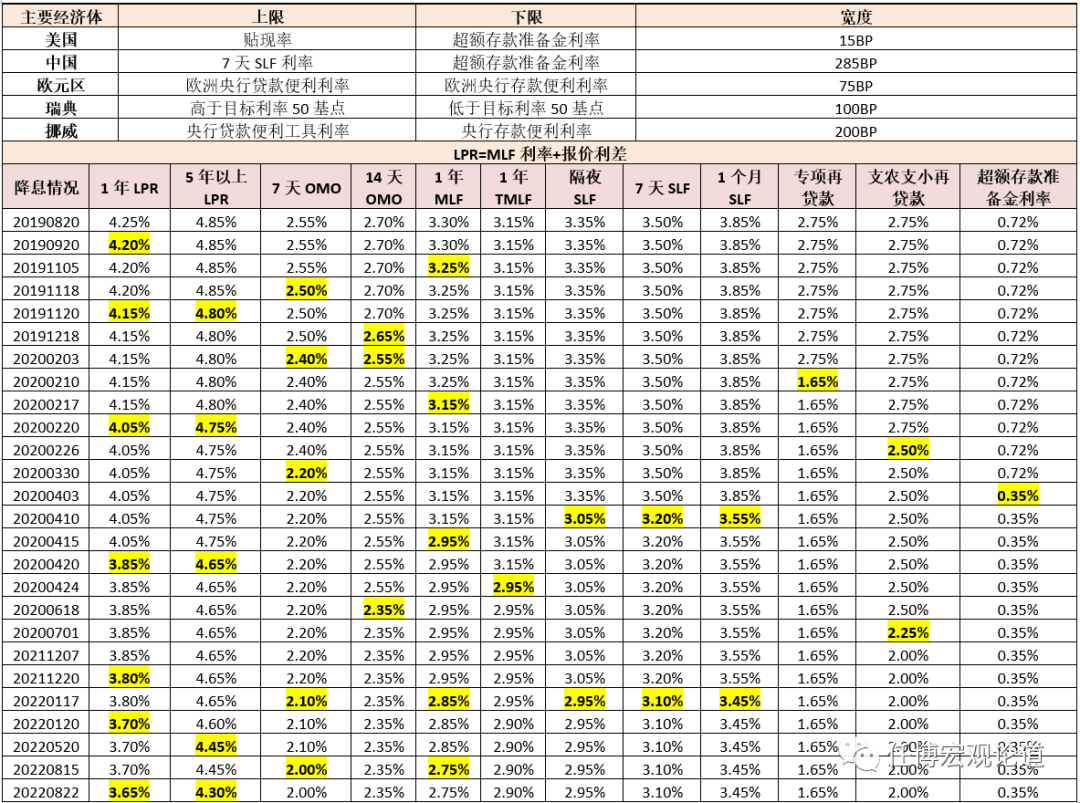

7、中国式“利率走廊”:超额存款准备金利率(下限)与SLF利率(上限)

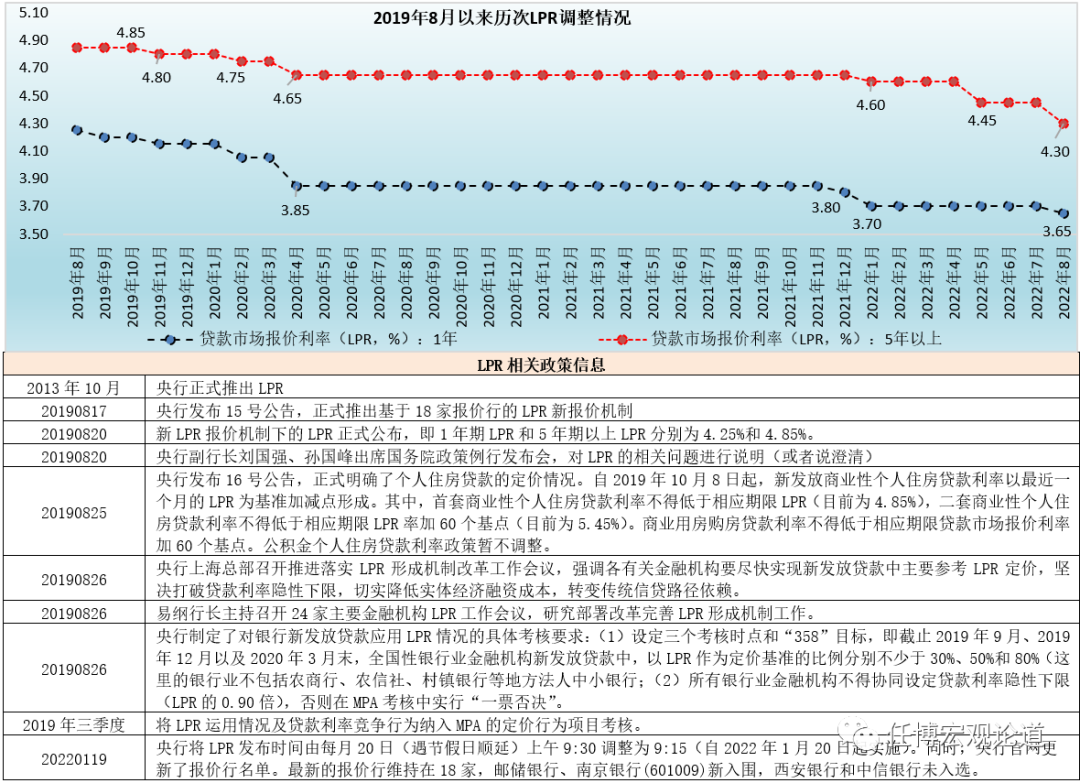

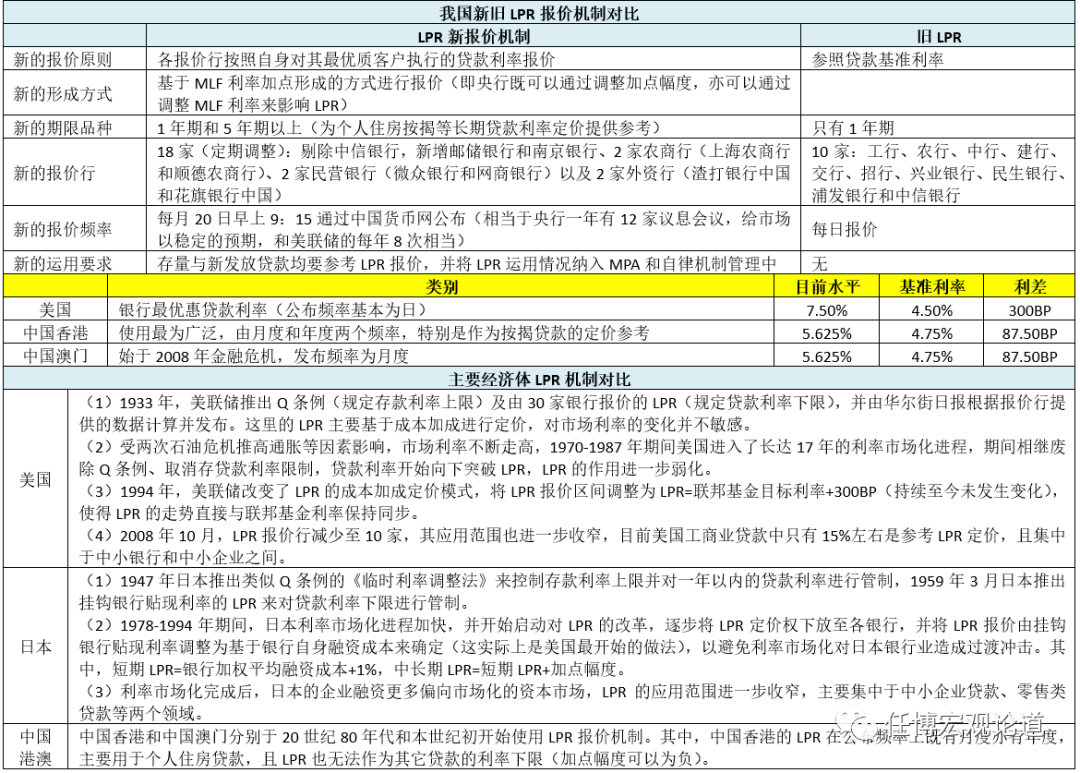

8、LPR(Loan Prime Rate,最优惠贷款利率或贷款基础利率)

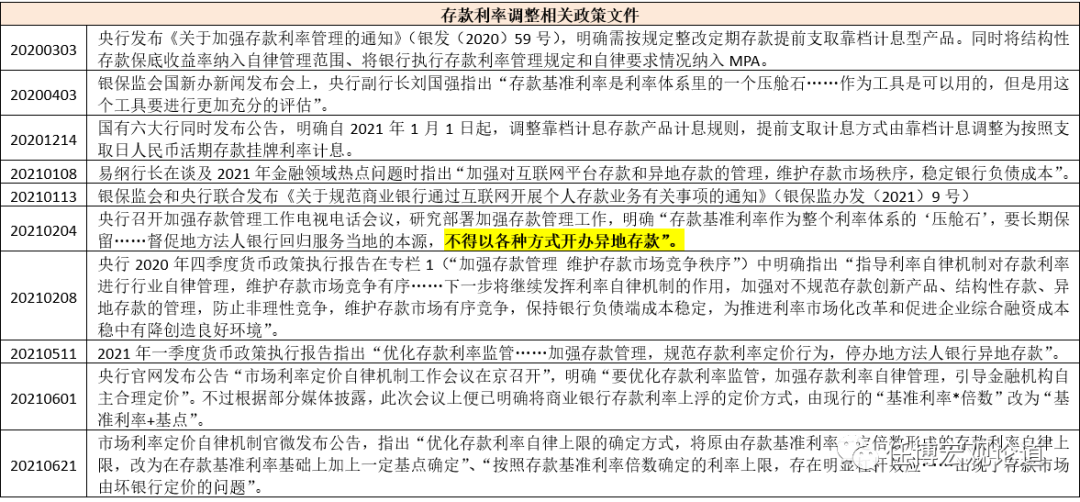

9、存款利率报价方式调整

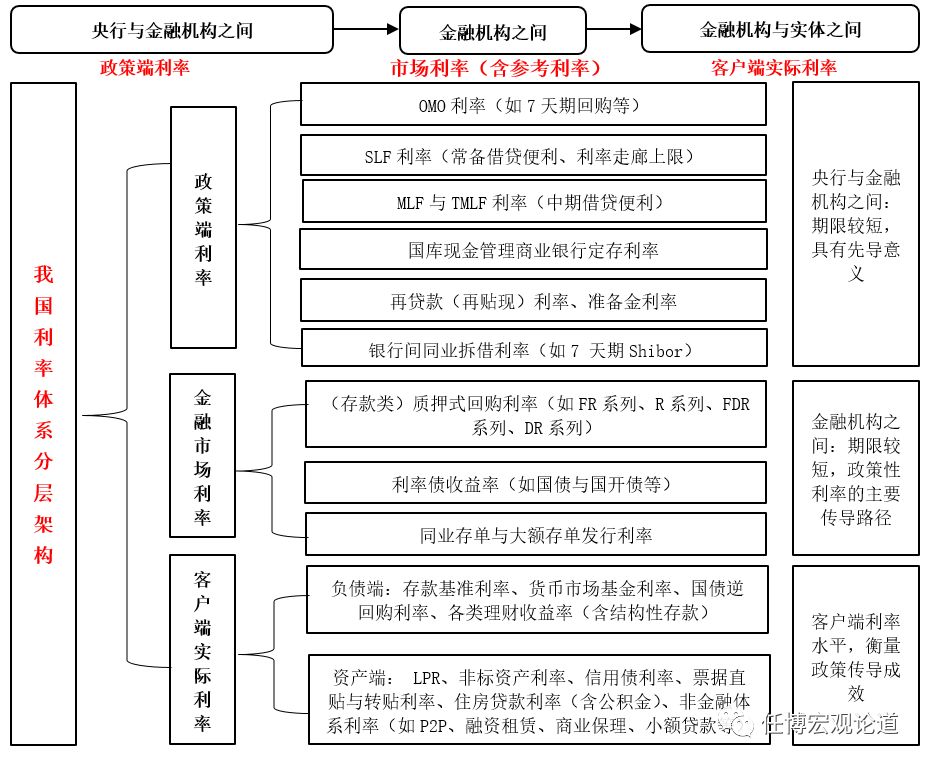

(三)中国利率全体系

(四)外汇领域相关

1、外汇占款与外汇储备

2、银行结售汇

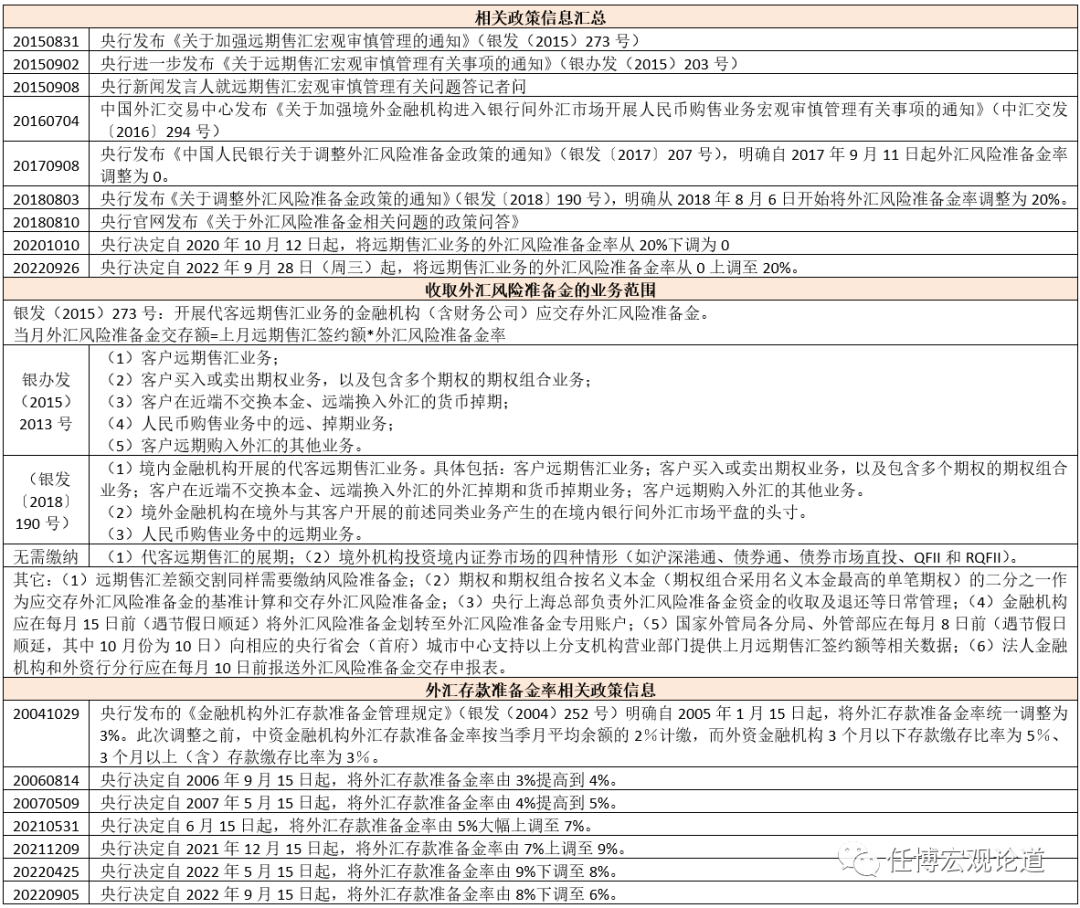

(五)稳定人民币汇率的政策工具

1、离岸央行票据

2、逆周期因子

3、外汇风险准备金

4、外汇存款准备金

(六)国际收支资金来源及运用情况

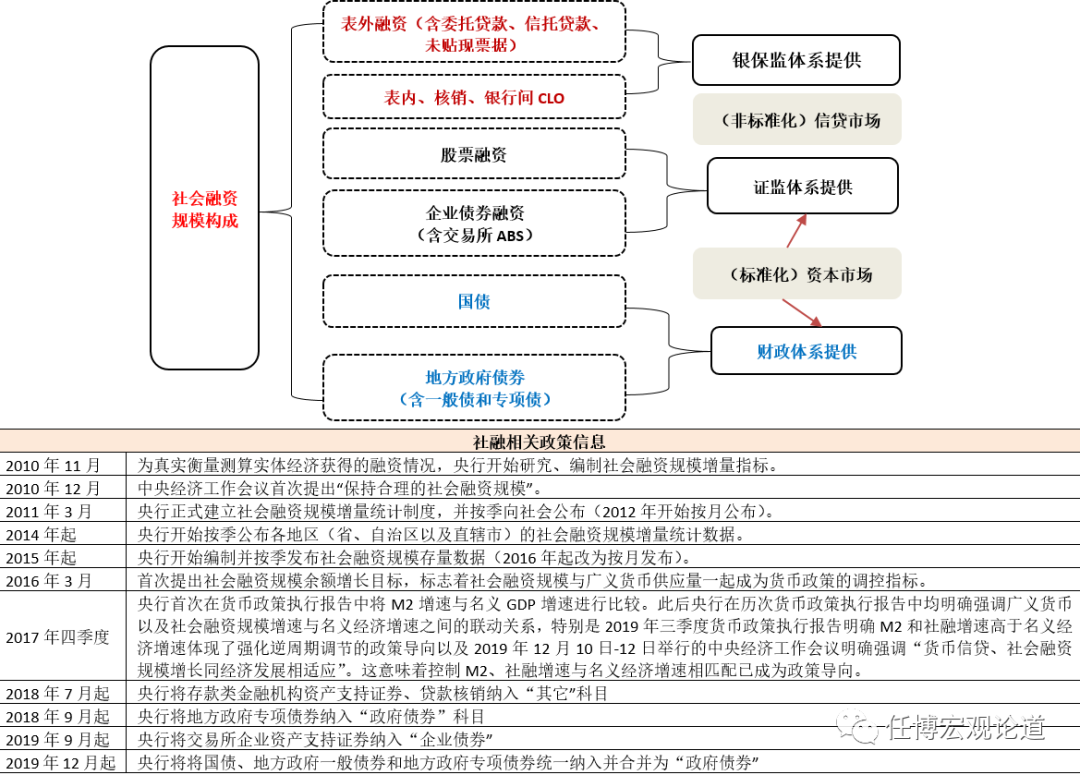

(七)社会融资规模

1、基本内涵

2、基本构成:表内融资、表外融资、直接融资、政府债券与其它

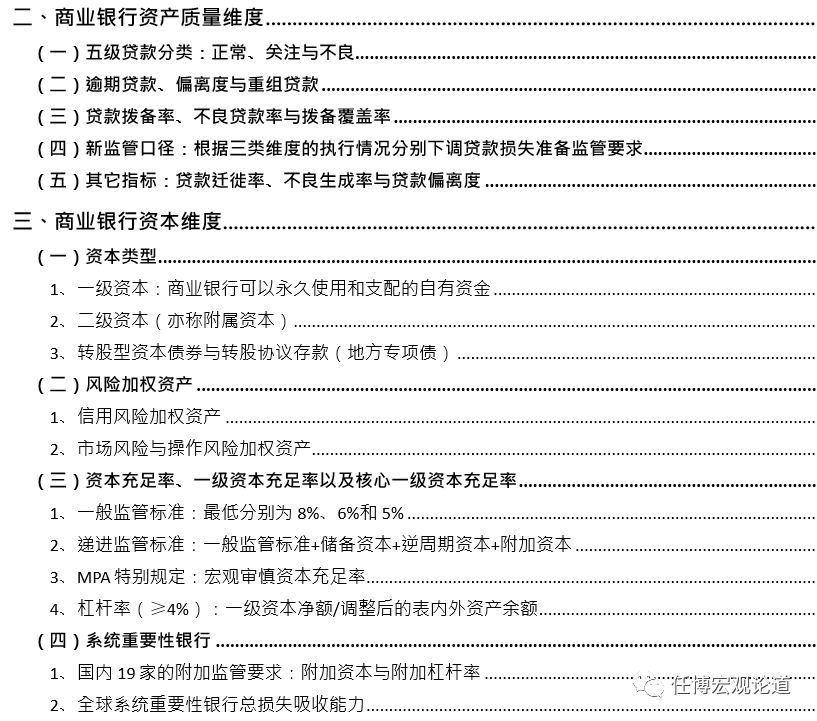

二、商业银行资产质量维度

(一)五级贷款分类:正常、关注与不良

(二)逾期贷款、偏离度与重组贷款

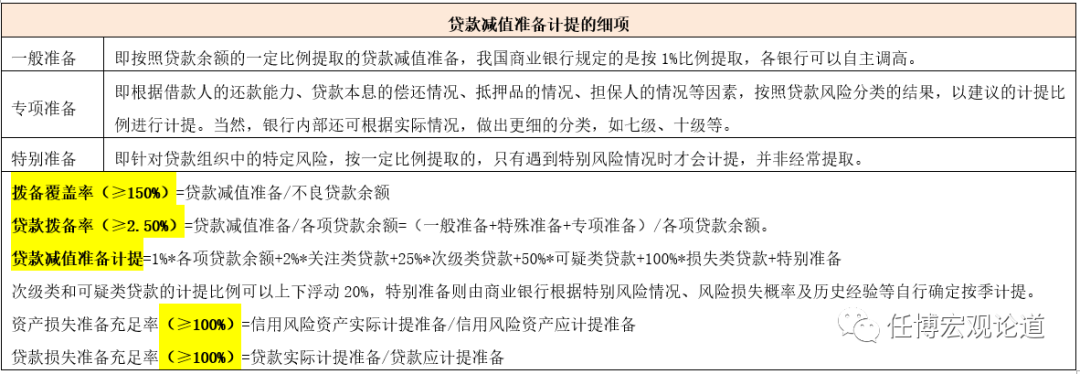

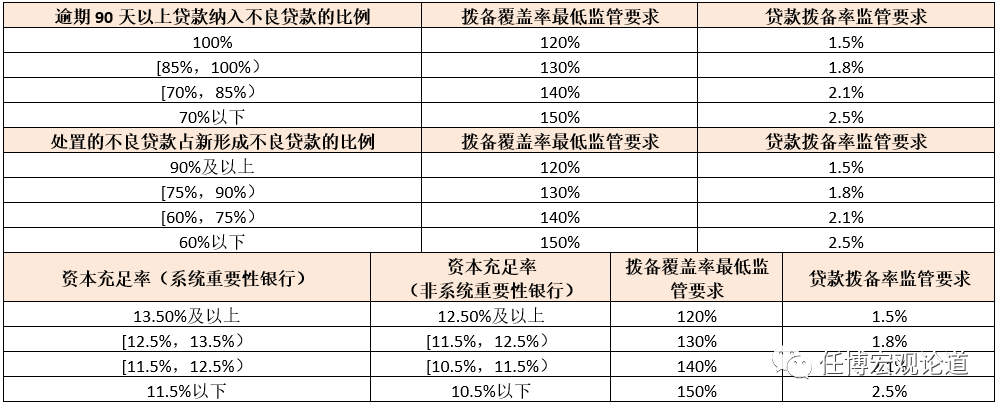

(三)贷款拨备率、不良贷款率与拨备覆盖率

(四)新监管口径:根据三类维度的执行情况分别下调贷款损失准备监管要求

(五)其它指标:贷款迁徙率、不良生成率与贷款偏离度

三、商业银行资本维度

(一)资本类型

1、一级资本:商业银行可以永久使用和支配的自有资金

2、二级资本(亦称附属资本)

3、转股型资本债券与转股协议存款(地方专项债)

(二)风险加权资产

1、信用风险加权资产

2、市场风险与操作风险加权资产

(三)资本充足率、一级资本充足率以及核心一级资本充足率

1、一般监管标准:最低分别为8%、6%和5%

2、递进监管标准:一般监管标准+储备资本+逆周期资本+附加资本

3、MPA特别规定:宏观审慎资本充足率

4、杠杆率(≥4%):一级资本净额/调整后的表内外资产余额

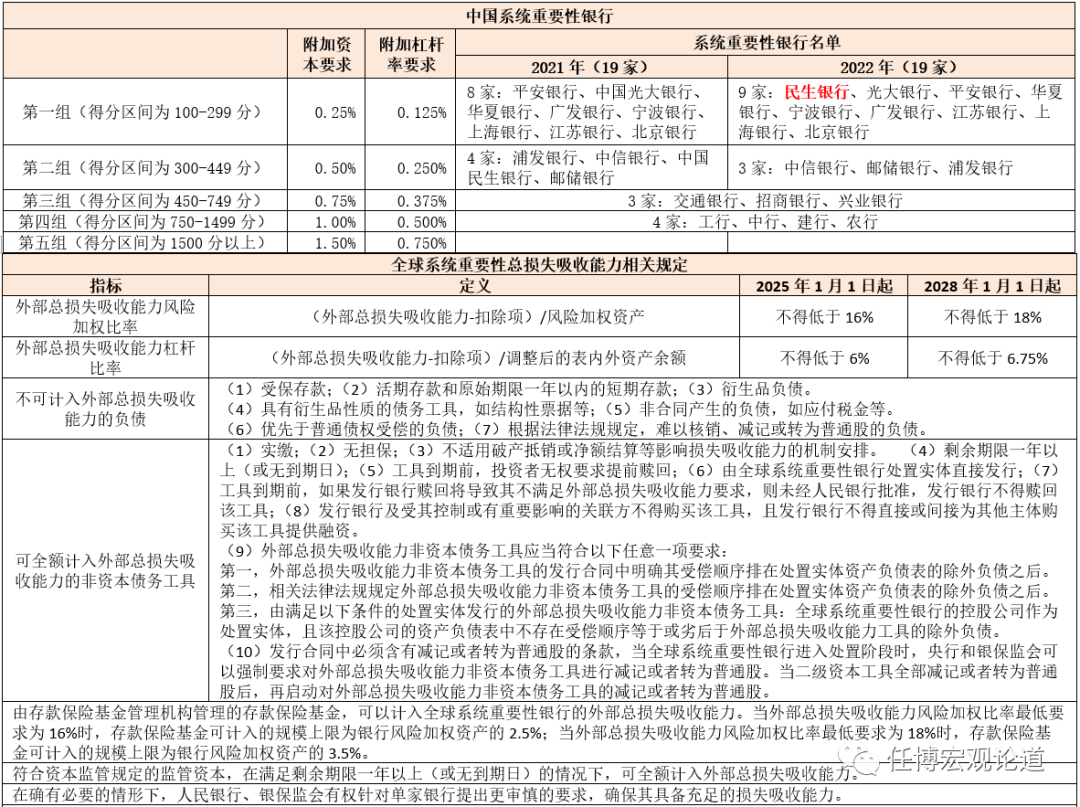

(四)系统重要性银行

1、国内19家的附加监管要求:附加资本与附加杠杆率

2、全球系统重要性银行总损失吸收能力

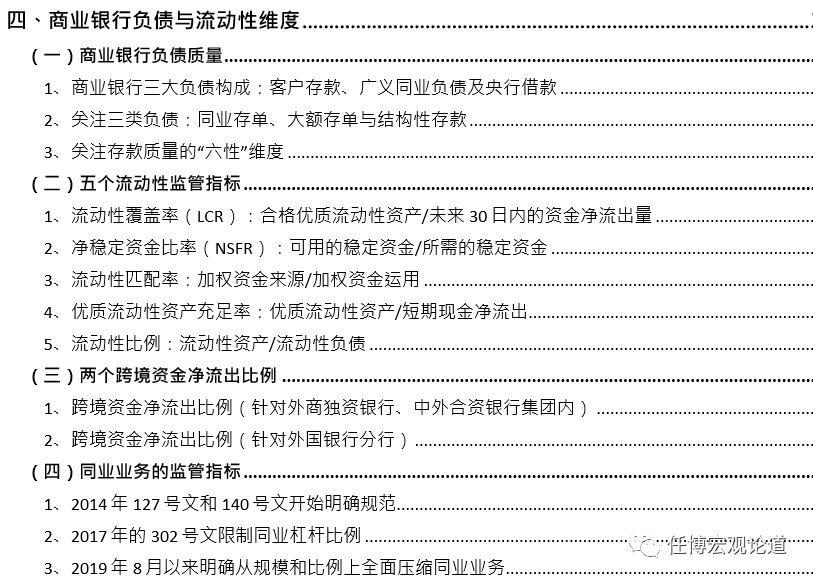

四、商业银行负债与流动性维度

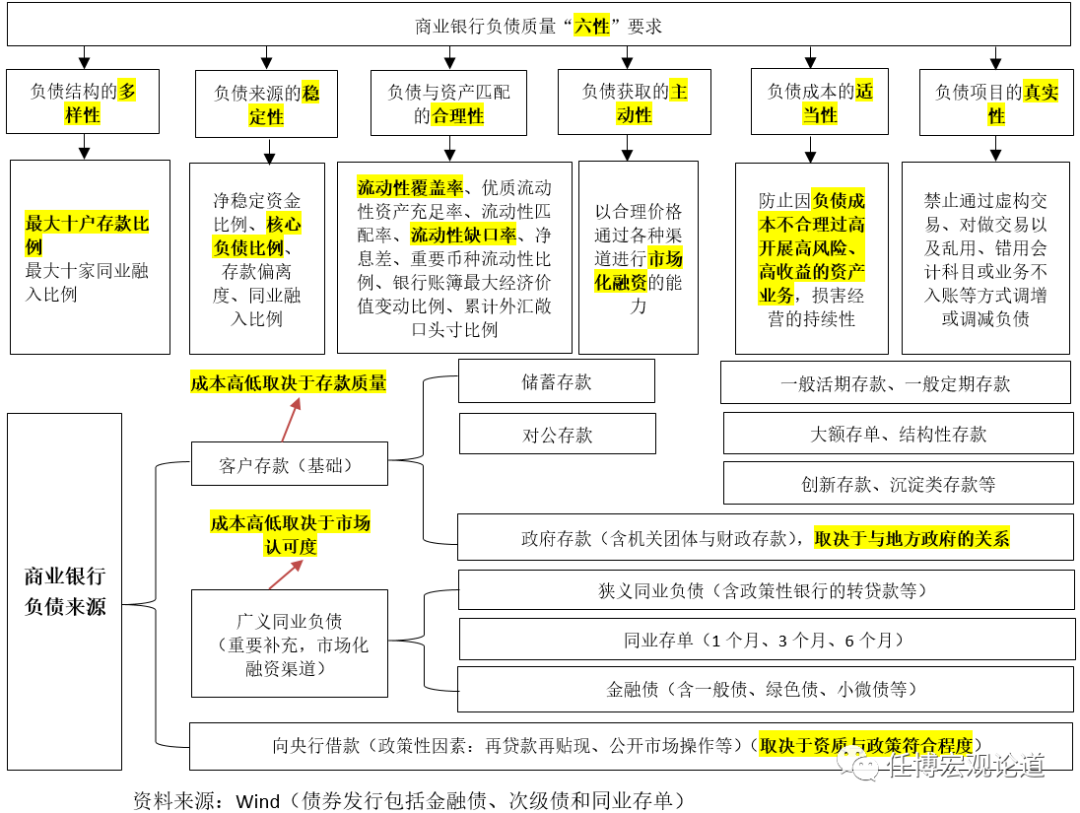

(一)商业银行负债质量

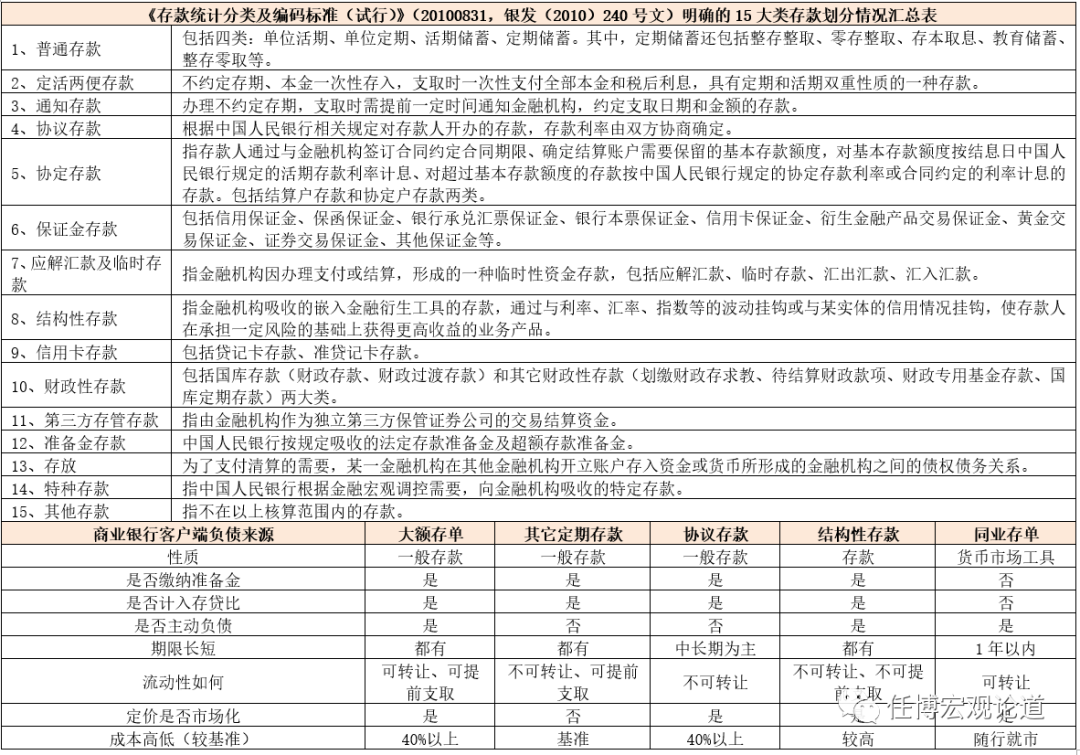

1、商业银行三大负债构成:客户存款、广义同业负债及央行借款

2、关注三类负债:同业存单、大额存单与结构性存款

3、关注存款质量的“六性”维度

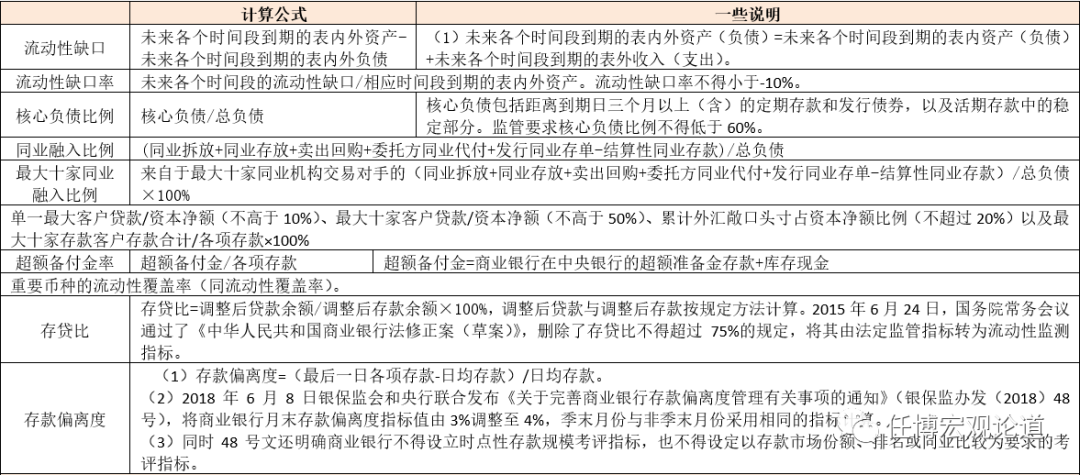

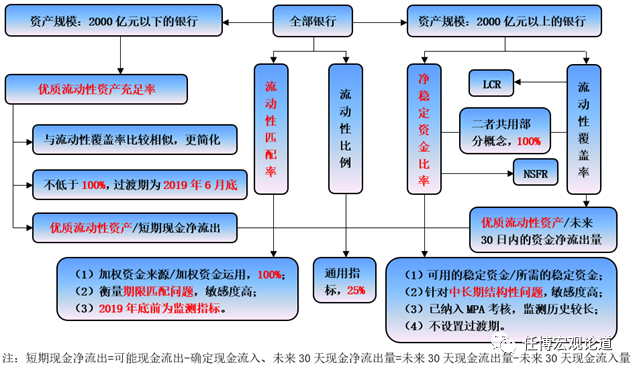

(二)五个流动性监管指标

1、流动性覆盖率(LCR):合格优质流动性资产/未来30日内的资金净流出量

2、净稳定资金比率(NSFR):可用的稳定资金/所需的稳定资金

3、流动性匹配率:加权资金来源/加权资金运用

4、优质流动性资产充足率:优质流动性资产/短期现金净流出

5、流动性比例:流动性资产/流动性负债

(三)两个跨境资金净流出比例

1、跨境资金净流出比例(针对外商独资银行、中外合资银行集团内)

2、跨境资金净流出比例(针对外国银行分行)

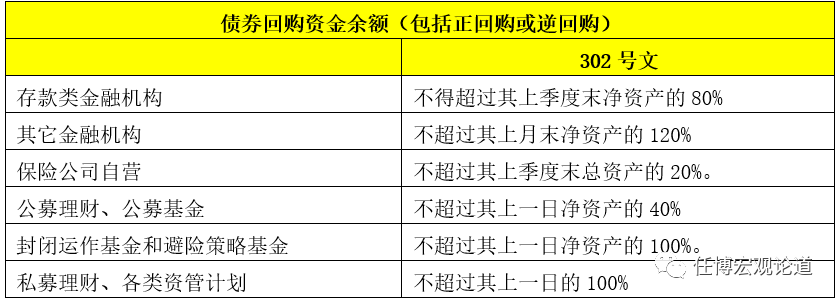

(四)同业业务的监管指标

1、2014年127号文和140号文开始明确规范

2、2017年的302号文限制同业杠杆比例

3、2019年8月以来明确从规模和比例上全面压缩同业业务

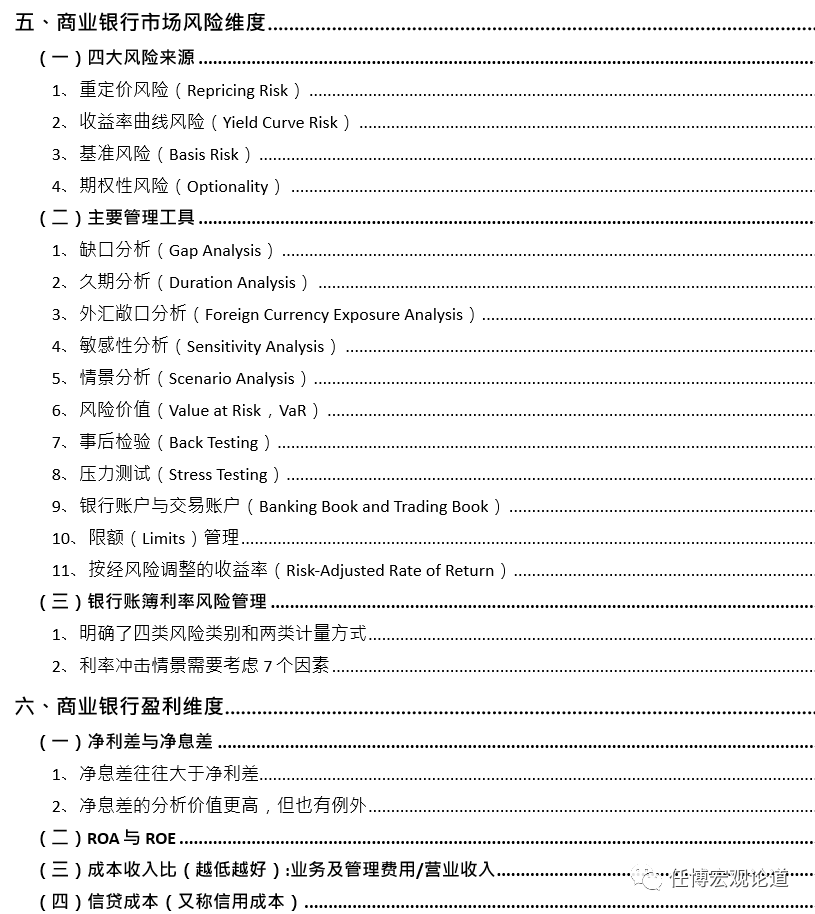

五、商业银行市场风险维度

(一)四大风险来源

1、重定价风险(Repricing Risk)

2、收益率曲线风险(Yield Curve Risk)

3、基准风险(Basis Risk)

4、期权性风险(Optionality)

(二)主要管理工具

1、缺口分析(Gap Analysis)

2、久期分析(Duration Analysis)

3、外汇敞口分析(Foreign Currency Exposure Analysis)

4、敏感性分析(Sensitivity Analysis)

5、情景分析(Scenario Analysis)

6、风险价值(Value at Risk,VaR)

7、事后检验(Back Testing)

8、压力测试(Stress Testing)

9、银行账户与交易账户(Banking Book and Trading Book)

10、限额(Limits)管理

11、按经风险调整的收益率(Risk-Adjusted Rate of Return)

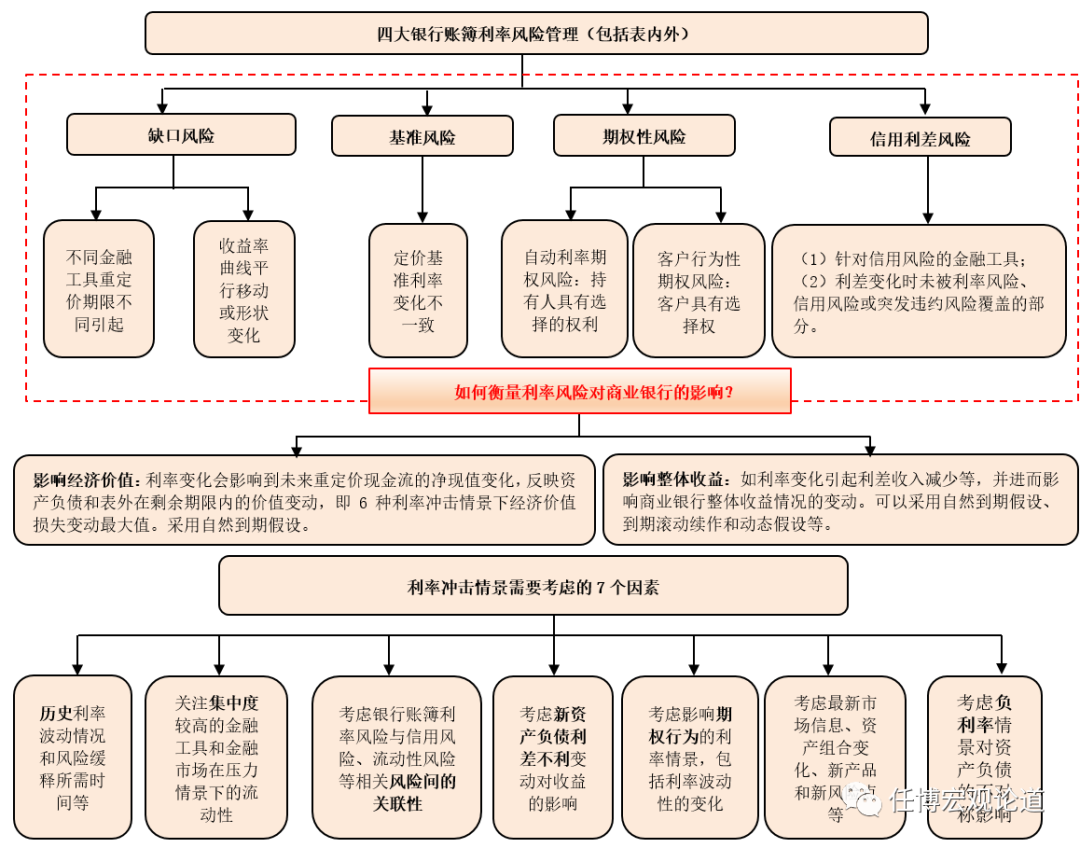

(三)银行账簿利率风险管理

1、明确了四类风险类别和两类计量方式

2、利率冲击情景需要考虑7个因素

六、商业银行盈利维度

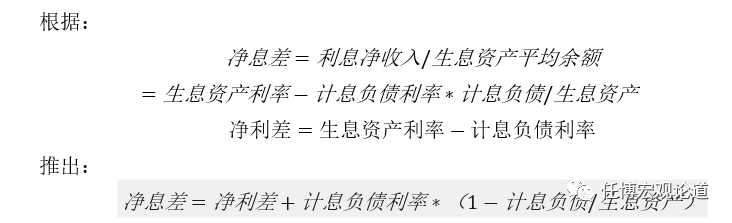

(一)净利差与净息差

1、净息差往往大于净利差

2、净息差的分析价值更高,但也有例外

(二)ROA与ROE

(三)成本收入比(越低越好):业务及管理费用/营业收入

(四)信贷成本(又称信用成本)

七、商业银行集中度管理与大额风险暴露

(一)集中度与关联度

1、单一集团客户授信集中度(≤15%)

2、单一客户贷款集中度(≤10%)

3、全部关联度(≤50%)

(二)大额风险暴露

1、针对非同业客户

2、针对同业客户和不合格中央交易对手:风险暴露/一级资本净额≤25%

3、全球系统重要性银行与合格中央交易对手

4、国别风险暴露

(三)银行保险机构的大股东内涵

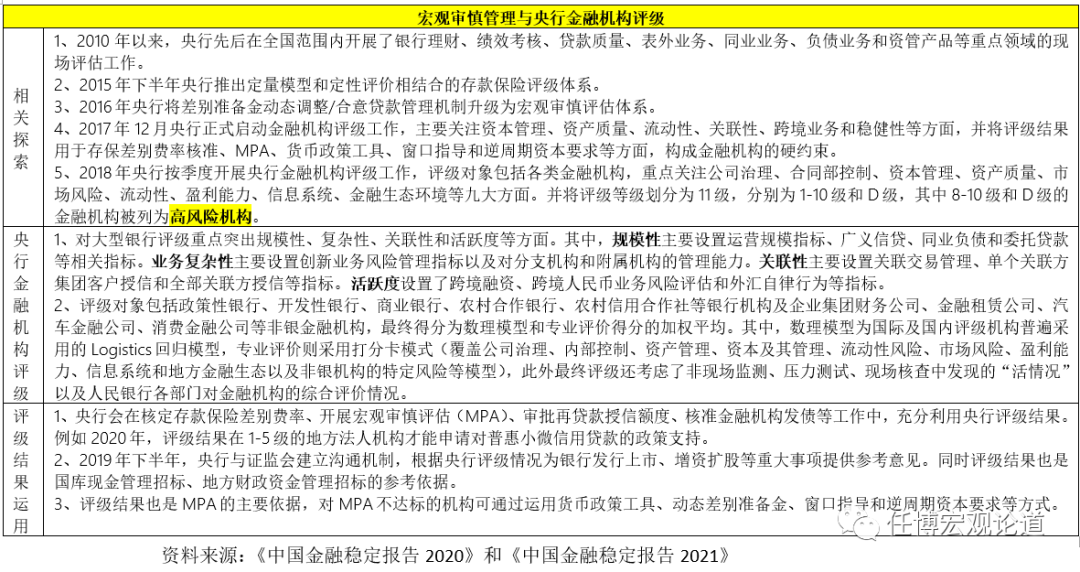

八、商业银行宏观审慎管理与银行业压力测试

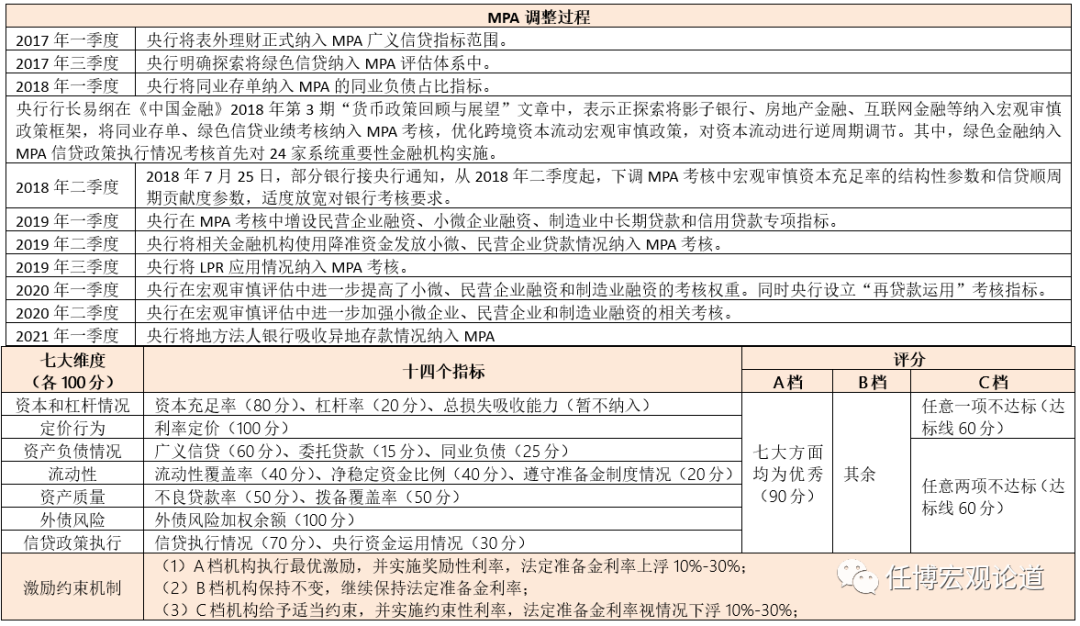

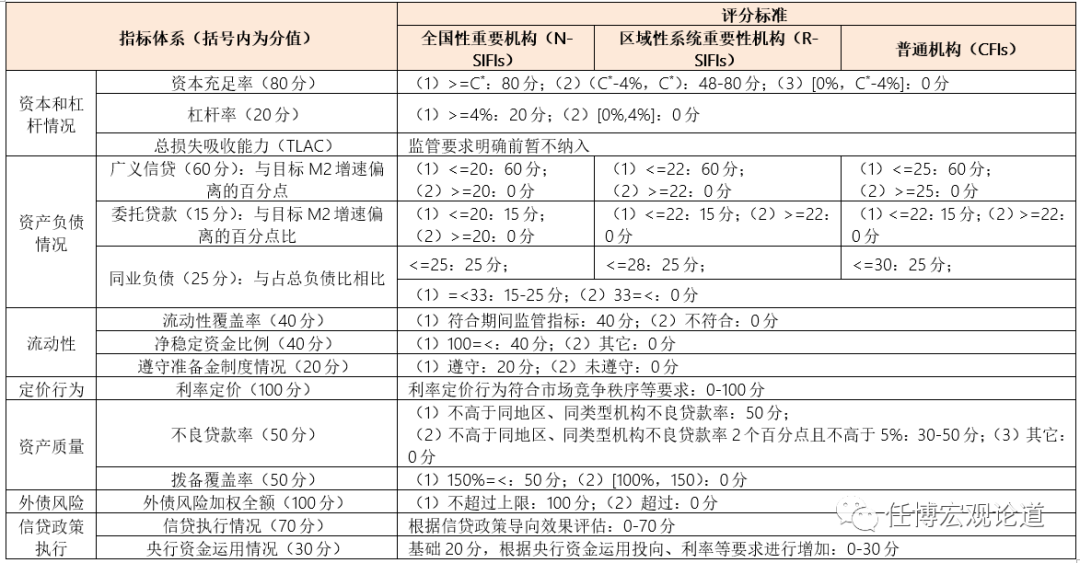

(一)宏观审慎评估体系(Macro Prudential Assessment,简称MPA)

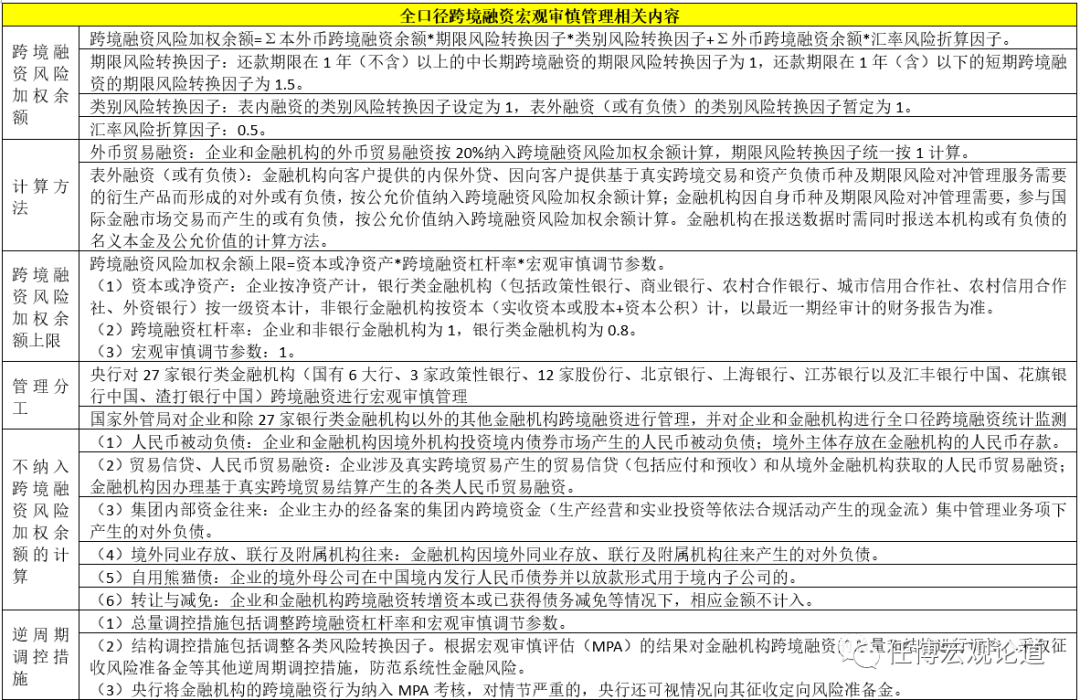

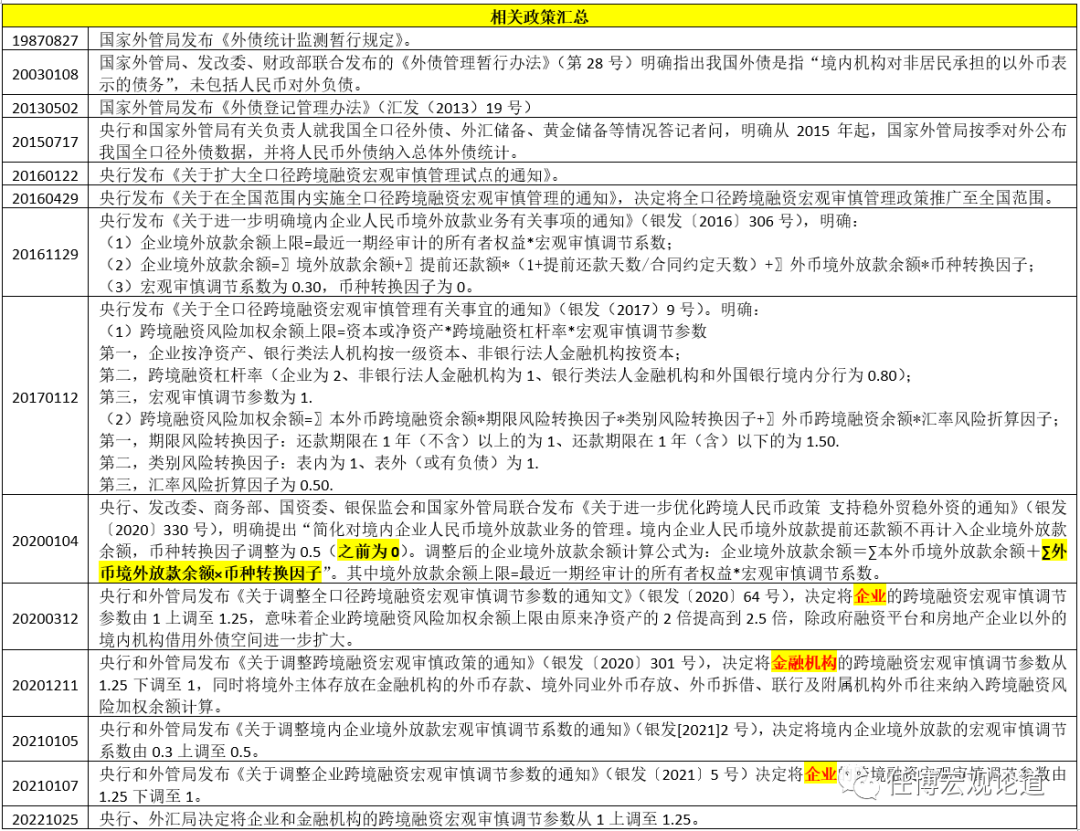

(二)跨境资本流动宏观审慎管理

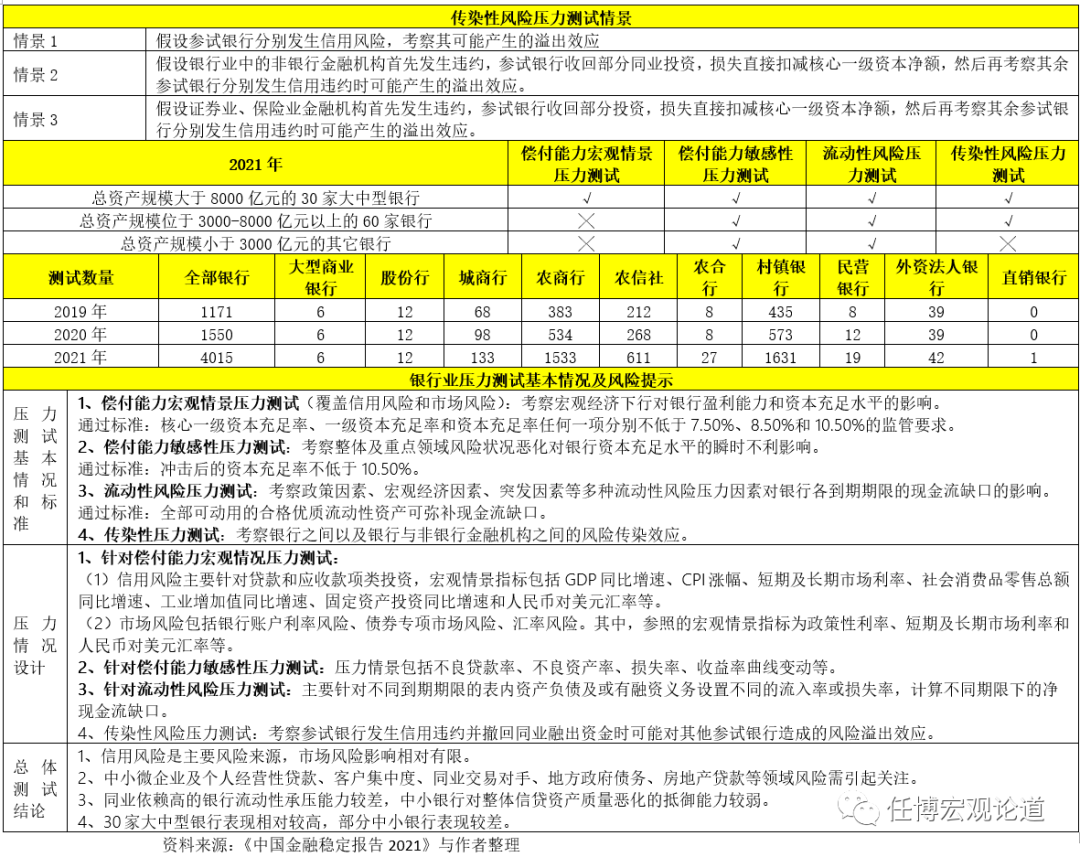

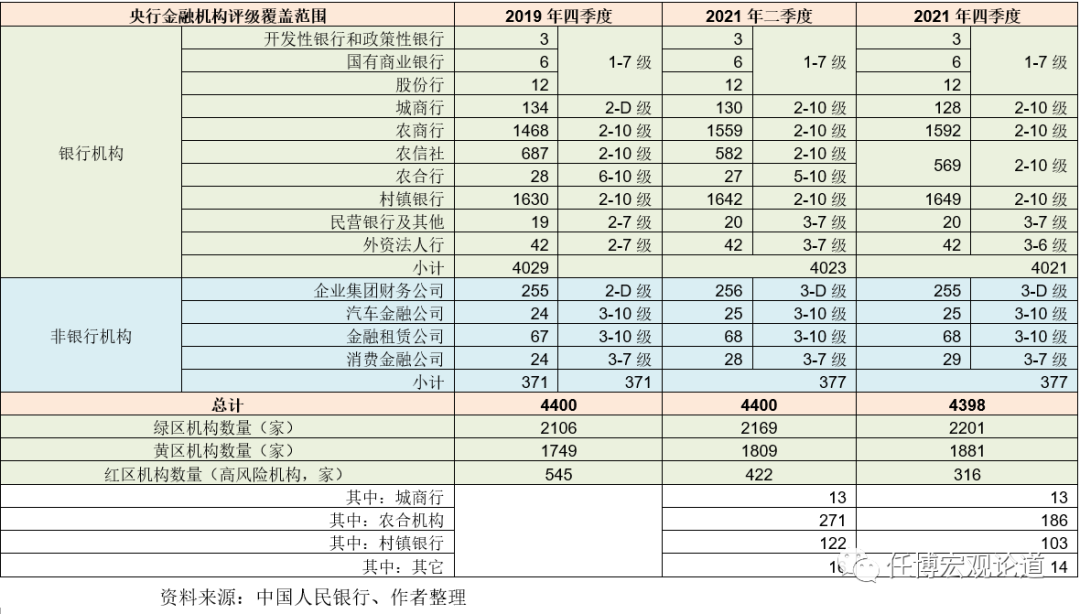

(三)关于银行业压力测试与央行金融机构评级(源自《中国金融稳定报告》)

1、关于银行业压力测试

2、央行金融机构评级(高风险金融机构)

九、商业银行信贷投向维度

(一)三个办法一个规定:个贷、流贷、固定资产贷款与项目融资

1、明确了各贷款类别的期限要求,防范贷款期限错配

2、明确了受托支付的标准,且均强调不得以化整为零的方式规避受托支付

3、均对展期提出细化要求(按照实质风险状况进行风险分类),但展期期限有差异

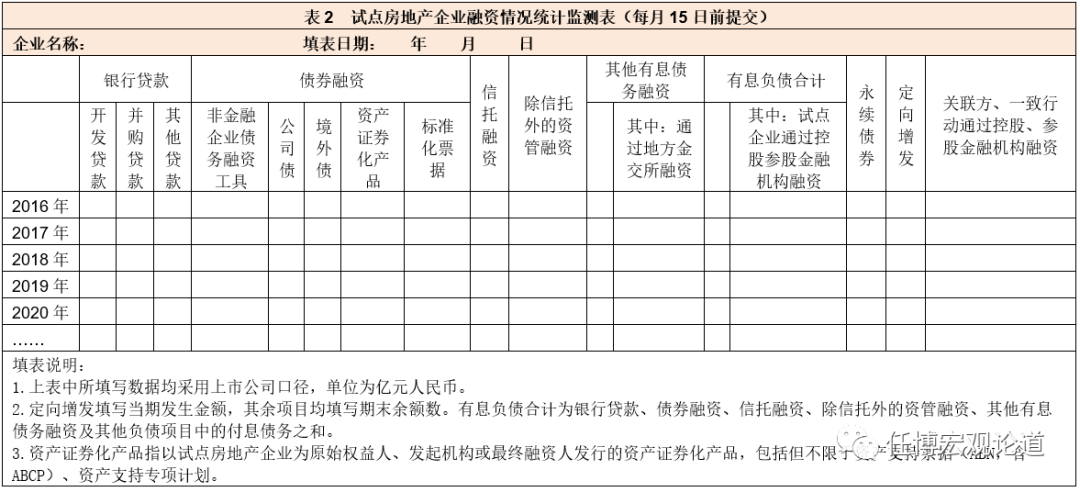

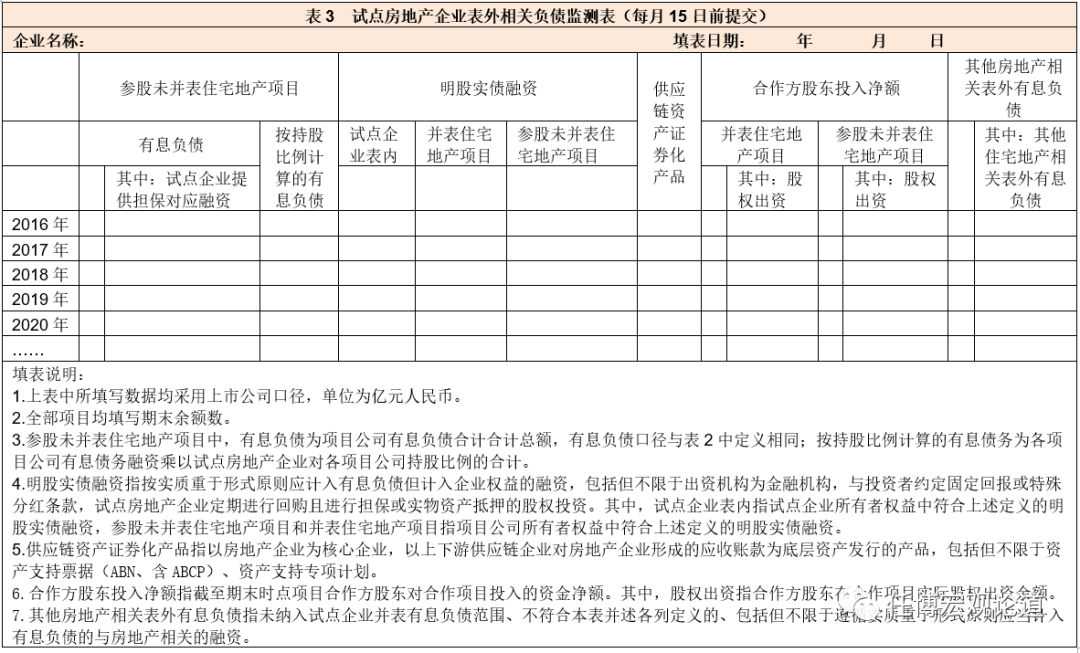

(二)地产金融相关

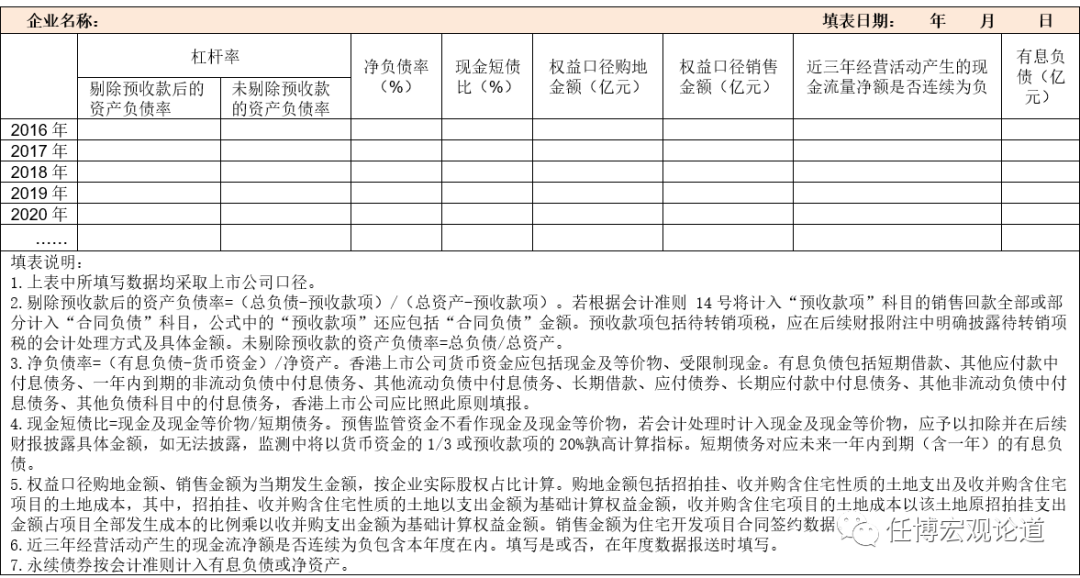

1、三道红线(针对地产企业,部分参数后面会进行相应调整)

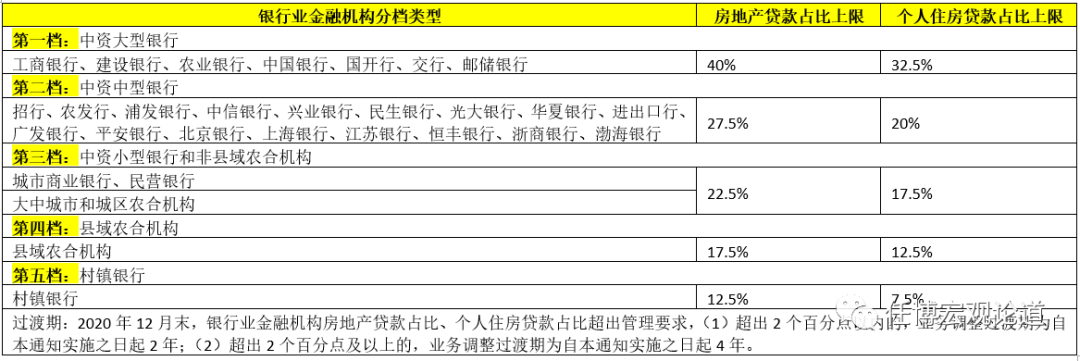

2、房地产贷款集中度(过渡期延长两年):弱化银行对房地产行业的依赖

3、房贷利率:定价基准已经发生根本性变化(全国底——地方底——各地自主底)

4、最低首付比例(理论上最低为20%)

5、城市更新四道红线

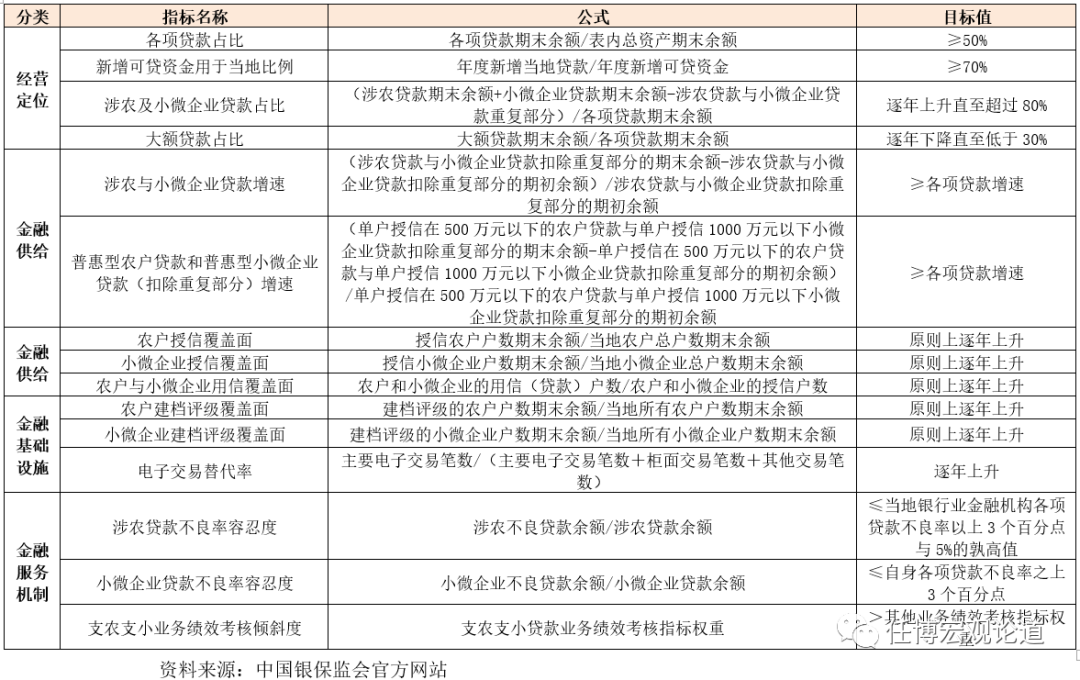

(三)普惠金融相关

1、基本内涵

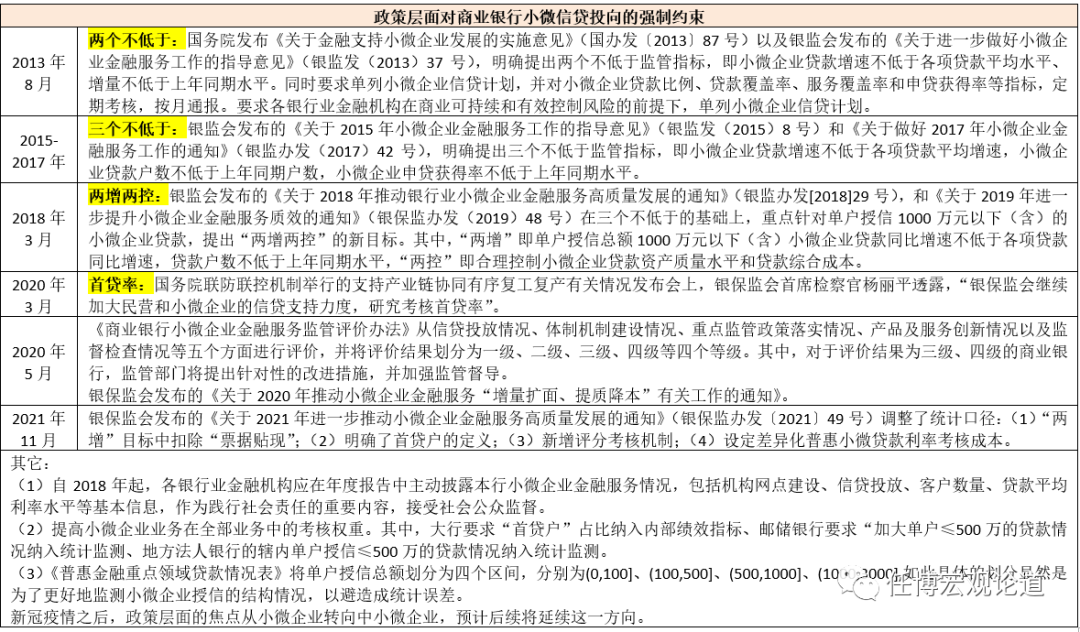

2、小微企业:“三个不低于”、“两增两控”、“首贷率”等约束指标

3、民营企业“一二五”目标

4、票据业务(三道红线)

(四)乡村振兴金融相关

(五)绿色金融相关

(六)互联网贷款业务相关

(七)并购贷款与银团贷款业务相关

(八)联合授信相关

(九)针对县域及城区农商行的15个监管指标

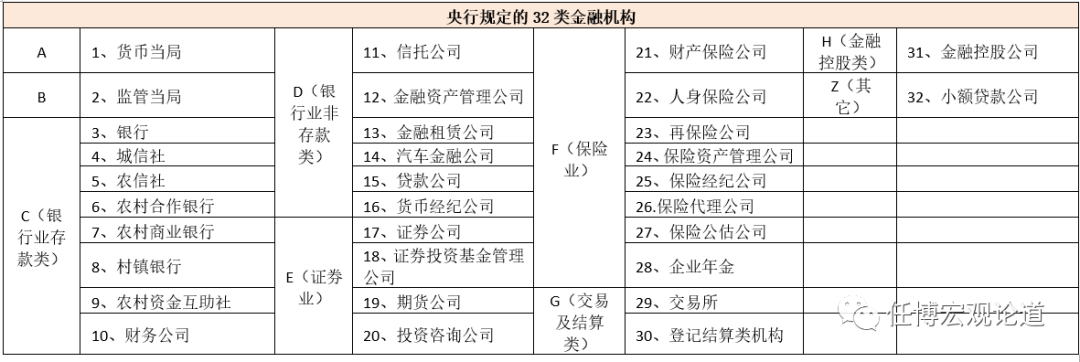

十、非银金融机构与类金融机构(不含大资管各细分行业)

(一)证券公司

(二)保险公司

(三)信托公司

(四)金融资产管理公司与金融资产投资公司

(五)金融租赁公司

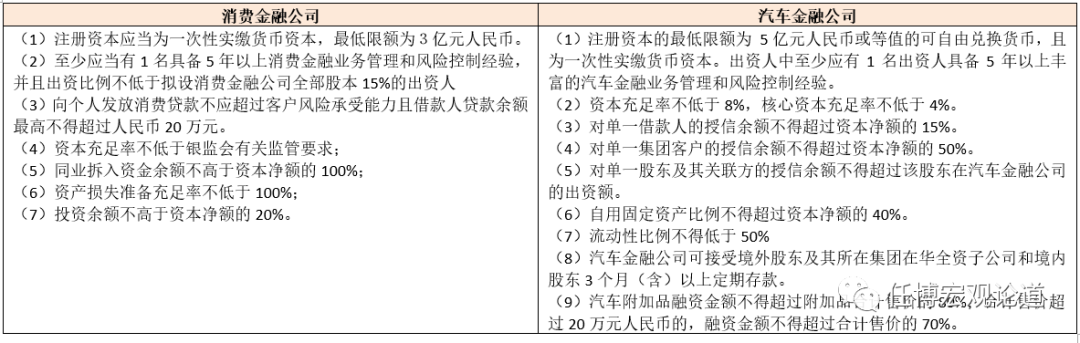

(六)消费金融公司与汽车金融公司

(七)企业集团财务公司

(八)(网络)小额贷款公司

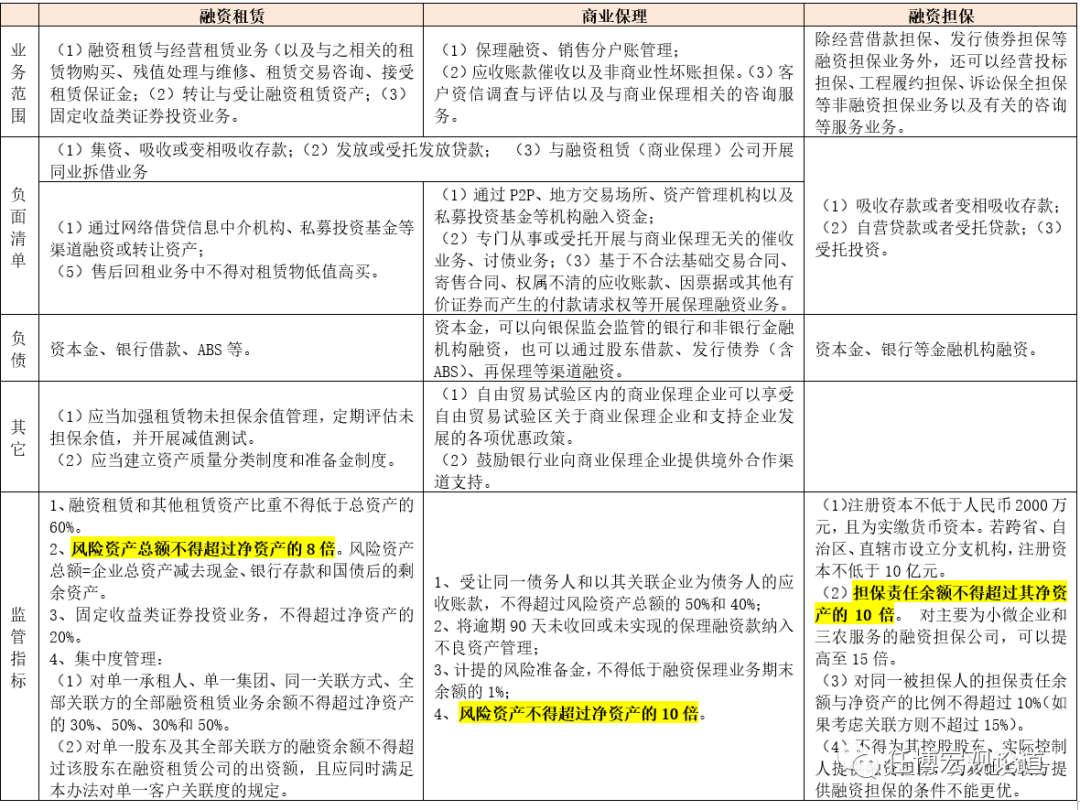

(九)其它类金融机构:融资租赁、商业保理与融资担保

1、业务范围与负面清单

2、资金来源:资本金、金融体系融资以及发债(含ABS)等

3、严格限制杠杆水平和集中度

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!