随近年银行业务的经营与转型压力不断加大,代发业务作为银行与企业客户的深度经营维护,能够产生优质和批量的资金流入与客户获取,是撬动银行对公、零售多项业务的重要支撑,已然成为银行业的兵家必争之地。以某区域性银行为例,该行零售代发客户占全行零售客户的17%,代发活期存款贡献占全行零售客户活期存款贡献的63%,可以见得代发客群是银行活期存款的重要来源。打好代发战役对零售银行数字化转型、组织建设与人才建设、体系化经营策略设计与执行各环节提出了更加综合的要求。

一、银行代发客群经营现状及困境

毕马威发现国内银行在代发客群经营方面普遍存在三大痛点:

01、客户基数大,难以实现一群一策的精细化经营

零售代发客群数量庞大,大行客户数量可达百万至千万,小行客户数量也有十万以上量级,对于中小行而言,有限的服务与营销资源难以支持对该客群部署执行精细化经营策略,通常作为零售客群统一经营。

02、长尾、沉睡客户占比高,银行的关怀服务较少覆盖该客群

零售代发客群中长尾、沉睡客户占比可达80%及以上,大量客户与银行的触点仅限于现场开卡,此后与银行主动接触与被动触达几乎为零。对于企业代发客户,分支行仅在总行下达营销任务时开展以产品营销为目的的触达,客户易产生抵触情绪、体验较差。

03、先进同业竞争激励,体系化代发客群数字化经营缺位

受疫情与互联网金融平台的影响,客户行为习惯、服务需求向线上迁移,领先银行已针对零售和企业代发客户搭建专属产品、服务、权益、活动体系,完善远程服务与经营模式,跨条线协同,开展全渠道、富媒体的代发客户陪伴式经营服务,并联动大数据、IT团队与业务团队,实现日常经营闭环对客户分析、业务和数据中台能力升级的哺养。

为打破代发客群经营的困境,应对日益激烈的同业竞争,银行亟需升级代发客群数字化经营模式,制定作战方案,变现价值,提升成效。

二、银行代发客群数字化经营作战方案

01、零售代发客群数字化经营

(1)绘制作战地图——画像、阶段、队伍

一张完备的作战地图需明确客群画像、作战阶段和队伍分工。

- 客群画像

知己知彼,才能百战不殆。不同银行的代发客群特征有所不同,同一银行的代发客户特点也千差万别。银行需基于自身代发客群的业务周期、发薪金额、资金留存等开展全面客群洞察,描绘客群画像;并结合客户的价值、交易行为、产品持有情况、其他非金融属性等开展客群细分及微分洞察。

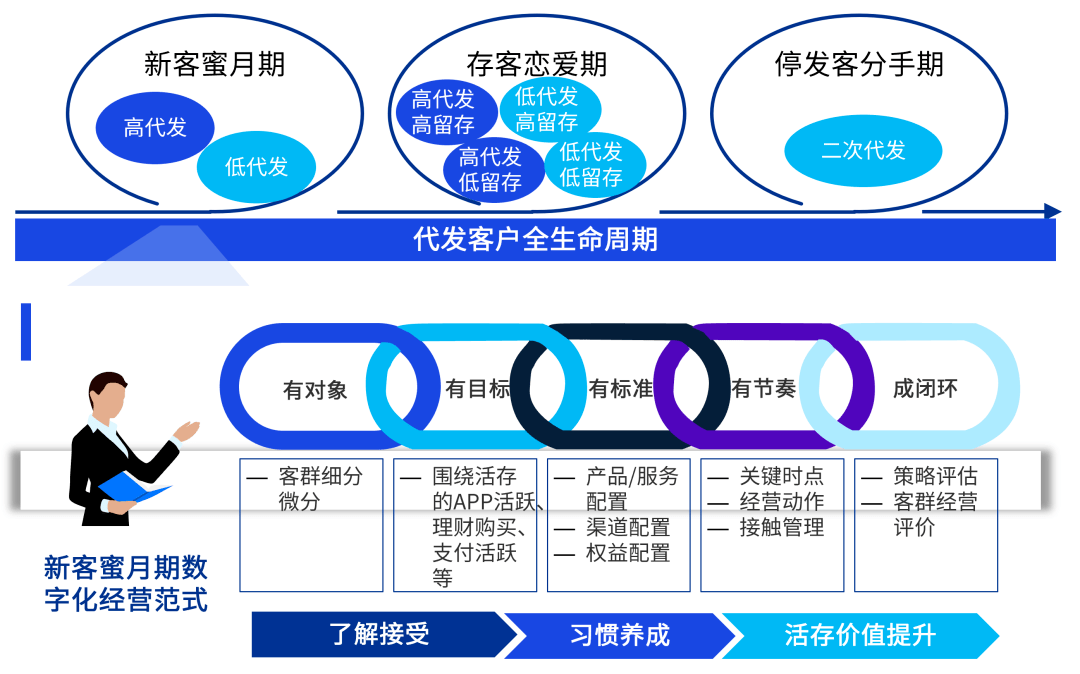

- 作战阶段

根据代发特征,将客群经营划分“新客、存客、停发”三大关键作战阶段,设定经营目标与策略,打造顶峰客户体验,使客户在新客期喜欢上发薪行、存客期爱上发薪行、停发期留恋发薪行。

- 队伍分工

建立一支分工明确、高效联动、紧密承接的联合作战队伍是数字化经营作战地图的关键,该联合作战队伍应至少包含B端经营、C端经营、数据与系统平台赋能三大队伍,充分调动B端经营队伍与代发企业的亲密性及熟识性优势、发挥C端经营队伍全方位金融服务专长、借力数据分析与金融科技赋能等。

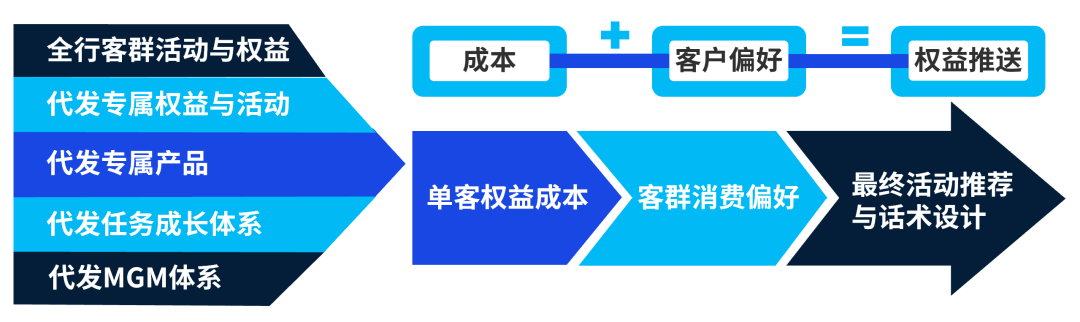

(2)筹备作战弹药——产品、权益、活动

数智化时代下,个人客户在银行间比较和转化的成本较低,产品、权益及活动是零售客群数字化经营作战的银色子弹,支持零售客群数字化经营作战,应对日益激烈的同业竞争。

(3)制定作战计划——有对象、有目标、有标准、有节奏、成闭环

一个能打胜仗的作战计划应具备有对象、有目标、有标准、有节奏、成闭环五大特点。

数字化经营模式离不开数据探索及业务分析,全面深度的分类分群洞察客群画像,了解客群价值定位及竞争定位,确定客群经营目标及相对应的服务、产品、渠道策略,制定细分客群的精细化经营方案,发展基础厚实、梯度成长、具备敏捷输出的高质量代发客群。

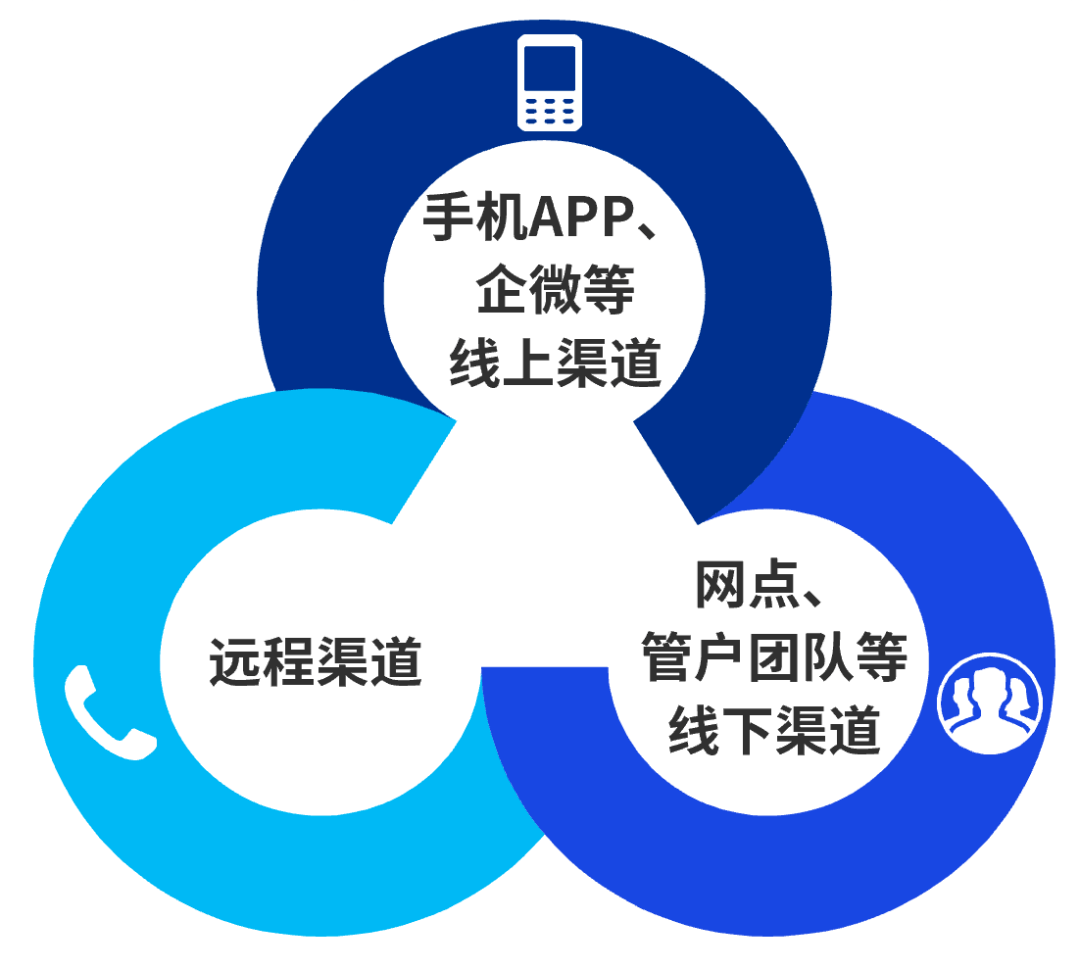

(4)整装作战武器——触达升级、数据驱动、全渠道联动

一套触达升级、数据驱动、协同联动的渠道武器是零售客群数字化经营的制胜武器。

- 富媒体、无接触的触达升级

升级手机APP、微信公众号、企业微信等线上渠道的差异化精准触达;搭建远程视频、语音等多媒体客户服务与经营渠道,包括AI客服技术赋能、远程客户服务与经营队伍组建等,实现低成本、批量、高效触达客户。

- 数据驱动的渠道匹配策略与触达规则

结合客户的渠道开通情况和渠道被动触达的响应情况,洞察客户渠道偏好,客制化渠道触达优先级与触达频次规则,流转客户至不同渠道多波次触达。

- 商机流转无漏损的全渠道联动经营模式

打通线上、远程、线下全渠道经营联动模式,循环触动不活跃、断点等特征或高价值客群,实现全渠道无信息损耗的商机流转。

(5)作战方案复盘——全链路闭环业绩评价体系

与事前筹谋、事中执行同样重要地是持续监控与事后复盘。银行需建立一套全链路闭环业绩评价体系,通过数据分析与报表展现,从机构、客群、渠道、时间等多维度,对策略的布放与触达响应、客群经营的过程与结果进行即时监控与评价,让决策有支持、行动有追踪、执行有度量,让决策者看得清、能评估、可检视。

02、企业代发客群数字化经营

代发业务具备典型的To B To C联动特征。作为零售代发客户的源泉,企业代发客户的经营是代发业务发展的重中之重。代发企业客户经营如同高净值客户经营,单个客户资产较高,金融与非金融需求复杂,开发潜力巨大,但欲速则不达,仅以产品营销为目标的经营,很难撬动客户。在数智化时代,银行需充分利用数据及金融科技平台赋能,三步走做好企业代发客户的营销与维护。

(1)打破部门竖井,打通代发获客渠道

公私联动、普惠联动、财富联动是开拓企业代发客户的有效渠道,关注待放款的对公与小微客户、个人贵宾客户中的企业法人与财务人员,建立联动营销机制,开展代发营销。

(2)量身定制优质行业拓展,代发企业经营方案

一户一策,从传统的单一营销模式转化为行业、地区、企业规模的差异化业务周期阶段式的解决方案,步步为营才能步步为赢。我们帮助客户设计筛选优质代发行业标准体系,客户方便对优质代发行业进行识别,从而有针对性进行代发行业拓展。筛选优质行业后,对行业进行系统性分析,再以代发金融产品和服务为核心,设计专属行业综合金融解决方案,解决行业重点企业的核心痛点,进行优质代发行业和客户的拓展。同时在公私联动良好机制保证下,基于行内公私数据进行打通和整合,对核心企业进行上下游拓展、产业链拓展等方式,增强代发企业精准获客能力。

除代发工资业务外,还可根据行业特性,发展相关代收代付业务,例如,社保行业的城镇职工养老保险、教育行业的代收学杂费、伙食费等;交通行业可拓展代收代缴罚没款、ETC、营业款归集等。

(3) 建立企业代发版块生态

开拓和留存代发企业的关键在于搭建综合的一站式企业数字服务解决方案,延展融合发薪之外的人事管理、考勤、算薪算税、员工福利采购、员工培训与差旅预定/报销等企业日常经营新生态。

三、银行代发客群数字化经营价值与成效

毕马威曾为多家国内大型股份制、区域性银行提供零售代发客群数字化经营咨询服务,并实施落地试点。

在某大型股份制银行全国零售代发新客蜜月期经营落地中,通过手机APP 广告位/弹窗、企微、电话外呼、高价值客户流转下线管户团队等全渠道布放100+余条关键时点及行为式触发策略,策略部署一个月期间全国范围累计触达数十万余代发新客,千元户率较策略上线前提升20%以上,万元户率和五万元户率均提升超过30%以上。在某分行试点代发客户年终奖保卫经营中,通过大数据模型分析近两年年终奖留存客户,挖掘年终资金留存高潜客户名单,并依据客户资产层级、客户黏性、价值潜力等信息对客户分层,联动多个部门,开展客户分包及流转经营,借力代发客户年终奖专享产品及活动权益,促客户年终资金留存及行外资金引入,经营3个月后,户均AUM及存款实现翻倍。

在某区域性银行代发新客标准化经营落地项目中,联动线上渠道及线下队伍,在客户开卡环节及开卡后90天落实“手机银行开通、手机银行活跃、微信公众号绑定、信用卡持卡、理财百元持仓”五大新客标准动作,结合新客权益设计进行客户经营维护,经营3个月后,该行代发新客活存余额较经营前提升30%以上,客均活存提升超过700元。

在某领先城商行代发客群数字化分析与经营项目落地试点中,通过对行内代发客群开展轮廓分析以及客群战术细分,制定契合不同子群特点的“产品+渠道+服务+节点”组合策略,并为代发客户提供专属系列活动如基础客户资产达标类、资产提升类等多重好礼活动。通过建立代发专区,引入多类代发专属金融产品并部署多轮营销活动等多措并举,代发客户资金留存率的提升率达78%,万元户月提升率较经营前不到2%增长了9倍。

代发客群数字化经营在银行全面数字化转型发展过程中具有重大助推作用,将代发客群数字化经营与银行支持经济社会提升、区域发展、普惠金融、乡村振兴、顺滑实现资管新规过渡等战略有机结合,助力银行在后疫情时代抢占数字化创新浪潮中的红利,实现业务持续稳健发展。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!