作者 | 洪偌馨、伊蕾

来源 | 馨金融

在产业金融3.0时代,无论企业大小,每一个个体都能够获得自己需要的服务,金融服务的公平性、普惠性大大提升。

后疫情时代,民众的生活和企业生产依然面临着重重挑战。

北京大学企业大数据研究中心牵头发布的《中国小微经营者调查2022年一季度报告》显示,2022年一季度,小微经营者经营水平降至2020年三季度观测以来的最低点,遭遇营业收入、现金流以及利润率「三降」的窘迫局面。

面对复杂的市场环境与压力,融资门槛与融资成本的「双降」成为小微企业最迫切的需求,而服务效率与服务体验的双双提升也成为行业发展的重要目标。

从眼下的市场趋势来看,包括监管部门、金融机构以及其他市场参与各方在内,都在积极探索破局。

典型如百度智能云在最近推出的产业金融解决方案,其以产业数字化为切入口,涉及产融平台、绿色金融、农业金融、金融适老化等多个领域,在支持各行业跨越「数字鸿沟」的同时,引导金融「血液」流向更多过去流通不到的中小企业。

不做「金融的金融科技」,回归科技本质,做「疏通血管」的金融科技。

百度智能云赋能产业金融,通过综合使用数字科技技术,确保科技的含金量,并积极纳入监管机构的金融科技创新监管,让金融服务渗透与数字化转型互为助力,最终真正有效降低实体企业的融资成本,联动产业与金融,共同加速产业迭代升级。

这种破局思路也顺应了整个社会经济发展的另一大趋势——数字化。

过去几年,大到支柱型企业,小到毛细血管一样的小微商户,都需要借助数字化力量,提升穿越周期的「韧性」,而依托云计算、大数据、人工智能等核心技术构建的产业金融解决方案,既能够满足企业在技术层面的需求,又能够切实解决企业所面临的资金短缺等问题。

百度智能云对产业金融的布局也成为产业金融服务升级的一个侧影。

在产业图谱上,它是平台从「点」到「线」再到「网」的关系建立;在服务能力上,它实现了从单纯金融服务向企业经营解决方案的升级。而从更高维度来看,它正在实现从「财务价值创造」向「产业价值创造」的跃迁。

1

产业金融3.0的重庆「样本」

纵观数字金融服务的发展历程,市场通常将其划分为三个阶段。

其中,1.0阶段主要是点对点的公司金融业务,目标客户以大客户、大公司为主;进入2.0阶段,服务开始由点到「线」,延伸到与核心企业相关的产业链上下游,客群呈现多元化趋势。

而在3.0阶段,整个市场所面临的问题变得更加复杂。

在疫情冲击之下,产业数字化转型与金融助力实体经济,尤其是加速向小微企业渗透的需求同样迫切。换言之,产业金融服务既要能够成为产业升级的「加速器」,又要能够实现对小微企业的「精准滴灌」。

因此,3.0阶段的产业金融服务展现出了截然不同的面貌。

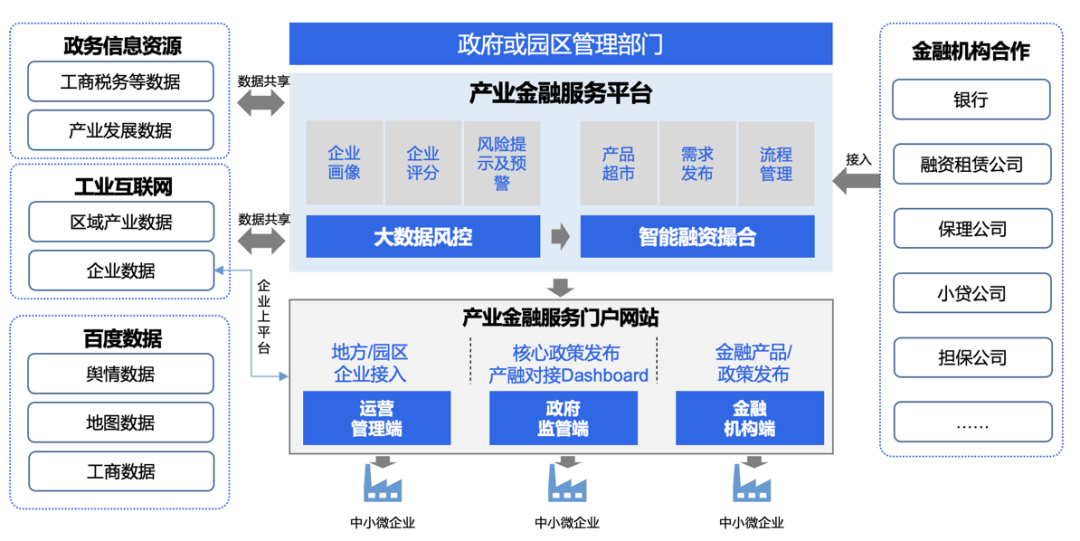

此次百度智能云推出的产业金融解决方案中,与重庆市政府合作落地的产融平台就是一个极具代表性的样本。整个平台建设着眼于重庆本地产业发展所面临的「新问题」与「新需求」。

重庆是我国的工业重镇之一,拥有健全的制造业产业体系。数据显示,重庆微型计算机、手机、汽车、摩托车产量占全国比重分别超过24%、9%、6%、29%,在国家制造业发展中扮演着重要角色。

随着国家「十四五」规划落地,对于产业数字化发展、「数字中国」建设提出新的要求,重庆也在加快建设成为国家重要先进制造业中心,打造「智造重镇」,着力部署包括智能产业、智能制造、智慧应用、新兴基础设施等领域,培育有竞争力的产业集群。

值得注意的是,中小微企业是重庆制造业高质量发展的生力军。

数据显示,2020年规模以上工业中小企业贡献了全市规模工业58%的营收、69%的利税、70%的就业和97%以上的市场主体。

与此同时,孵化「专精特新」中小企业,充分发挥这些企业的创新引领力、市场主导力、群链带动力和成长支撑力也是重庆稳步落地的战略之一。根据重庆市最新启动的「装备制造业领军企业培育行动计划」,「十四五」期间,重庆将在装备制造领域培育至少20家领军企业和至少300家「专精特新」企业。

在这一过程中,涉及数量庞大且复杂的产业链、企业以及无数细分场景,它们都亟待「技术」与「金融」服务的双重加持。

也正因如此,重庆产融平台并非是一个服务金融的「收割型」平台,而是更接近于服务小微企业的「培育型」平台,为有需要的企业提供有效的数字化工具和丰富的金融场景服务。

通过产融教融合,授企业以渔,并逐步通过企业数字化过程的数据的积累和信息维度的不断丰富,逐步联动金融机构提供更加切合场景需求的产品,实现金融服务小微企业的产品跃迁和服务能力升级。

公开信息显示,重庆产融平台主要包含5个解决方案的核心模块:普惠金融平台、供应链金融平台、企业风控平台、智能营销平台以及物联网监管平台,覆盖了产业链的各关键环节。

其中,平台一期建设主要实现了普惠金融平台和企业风控平台两个部分。前者通过信贷超市的构建为企业提升普惠金融供需对接效率;后者则可以提供企业核身、企业评分、风险提示、风险预警等业务应用,支撑起贷前贷中贷后的全生命周期管理。

产业金融解决方案

产业金融解决方案

而从业务落地的情况来看,平台陆续创设了「智改贷」、「技改贷」等产品,以满足企业在智能化改造等方面的现实需求。值得注意的是,这些产品并非是金融机构既往的「标品」,而是平台基于对客户的需求洞察和画像构建,针对细分场景所作出的产品创新。

这些都展现了产业金融3.0时代的鲜明特点——去中心化。无论企业大小,每一个个体都能够获得自己需要的服务,金融服务的公平性、普惠性大大提升。

2

「基础设施」能力升级

《失控》作者凯文·凯利曾提到,「金融科技的真正机遇和边界不是简单的更新换代,而是利用、开发和探索新的超能力,即我们可以用科技做到以前无法做到的事。」

产融服务的升级同样遵循这一逻辑,它的核心驱动力来自技术革新。其中,云计算浪潮的兴起,使得整个产融生态与以往截然不同。

一方面,「上云」是一场事关「基础设施」的变革,它意味着在数字化转型的浪潮之中,数据、技术的价值可以被更充分挖掘和开发,产业图谱从「点」到「线」再到「面」的构建可以更加顺滑地推进。

另一方面,随着产品与服务的成熟,今天我们对于云计算的讨论也不再局限于存储能力和计算能力,而是在企业转型、产业链重塑与社会可持续发展层面,它与实体经济的融合创新到底如何创造出更大的价值。

以百度智能云的实践来看,从2015年正式以「云智一体」为核心对外开放运营以来,随着市场需求的爆发,其服务「半径」与服务「能力」持续提升。

截止到最新数据,百度智能云累计服务了近500家金融行业,积累了丰富的场景、业务与运营经验。而在推动其他行业的数字化转型方面,百度智能云的「触角」伸向了工业、农业、医疗、零售等各行各业。

根据IDC发布的《2021H2中国AI云服务市场研究报告》,2021年下半年,中国AI公有云服务市场规模达26.02亿元人民币,其中,百度智能云的市场份额位列榜首,这也是其第六次蝉联AI公有云服务市场份额第一。

IDC报告显示,AI公有云服务市场的增长主要来源于NLP、对话式AI及人脸人体能力,而与之相对应的产品例如智能客服、人脸人体识别等也成为产业数字化转型、智能化升级的首选。

除此之外,在工业互联网领域,百度智能云打造的「开物」工业互联网平台在今年5月入选「国家队」——在工信部发布的2022年新增跨行业跨领域工业互联网平台清单中,百度智能云在新增企业中位居首位。

作为一个以「AI+工业互联网」为特色的工业互联网平台,「开物」已经与超过22个行业的300多家企业建立合作,为18万家工业企业提供服务,在包括重庆、苏州、贵阳等在内的16个地区落地。

事实上,前述重庆产融平台的构建与发展也是建立在「开物」工业互联网平台的基础之上,逐步构建起更加多元丰富的服务生态。

产融平台建立起的既「深」又「广」的服务能力使他们能够与企业紧密携手,深度洞察产业一线的所需、所思、所求,围绕交易、支付、融资等核心场景,为有需求的客户提供定制化解决方案。

与此同时,以场景数据、工业互联网、AIoT物联网等硬件底层数据和百度特色舆情为基础所构建的风险识别能力也能够协助金融机构实现更高效的风控决策。

而依托于丰富的场景生态与金融资源,平台可以引导金融「血液」流向更多过去流通不到的中小企业,实现场景流量的高效转化与小微企业的「千企千面」融资。

过去几年,随着市场竞争日趋激烈,C端的消费金融跑步进入「精细化」运营时代。产业金融虽然起步稍晚,但在迅猛发展的市场浪潮之下,精细化服务能力与客户体验正在成为市场竞争的焦点。

除了前述重庆产融平台之外,此次百度智能云推出的绿色金融、农业金融以及适老化解决方案,也都是基于对细分赛道的深耕,推出的全方位解决方案。

产业金融服务的迭代与升级,是市场需求与技术进步共同驱动的产物,也是产业升级与金融数字化转型同频共振的结果。

面对产业数字化升级的「硬指标」——根据《“十四五”数字经济发展规划》,到2025年,我国数字经济核心产业增加值占GDP比重将达到10%,每一个市场参与者都面临着巨大的市场机会。

把握机会,就是在构筑未来的「护城河」。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!