来源 | 馨金融

作者 | 洪偌馨、伊蕾

五年后,在疫情冲击的2020年,兴业银行实现了净利润666.26亿元,营收规模首次突破2000亿元,不良贷款余额和不良贷款率实现五年来首次「双降」,并基本完成了资产负债表「重构」。

对于这样一份「成绩单」,资本市场给予了相当积极的回应,过去一年,兴业银行股价涨幅超过50%,成为「市场化的股份行标杆」。

下一个五年,兴业银行这艘商投旗舰将驶向何处?兴业银行行长陶以平提到,「要努力成为全市场一流的财富管理银行」,「财富银行」将与投资银行、绿色银行一并成为兴业银行升级打造的「金色名片」。

这个战略方向的选择并不令人意外。

后疫情时代,又一轮市场周期波动已至,谁能尽快走出需求萎缩、风险加剧、利差收窄的重重困境,谁就能在新一轮的市场「卡位战」中占得先机。

而无论是对标全球银行业标杆摩根大通,还是从国内银行的走势来看,财富管理业务因其轻资本、弱周期、市场潜力大等优势成为商业银行的竞逐焦点。

值得注意的是,相较于其他银行以零售业务作为突破口,兴业银行在此前的优势更多在于对公和同业方面。群雄逐鹿,它是否能够走出一条差异化的「突围」之路。

从兴业银行交出的答卷来看,眼下,三大「生态圈」的打造与协同已经初现成效——以场景生态圈增强客户粘性、沉淀存款、夯实基础;以投行生态圈为表外资产构建提供充足来源;盘活投资生态圈,架桥连接投资生态圈带来的资金和投行生态圈带来的资产,形成新的大财富业务格局。

一、打造新护城河

银行业有着极强的周期性,作为宏观经济的晴雨表,银行的发展常常随着经济周期波动而波动,因此经济趋势决定了银行业的β增长。

但从微观视角来看,银行对于战略的选择和执行会带来不同的经营结果,具有前瞻性的战略可以引领银行穿越周期、实现跨越式发展。如果我们回溯历史上的几次金融危机,总能看到后来的巨头逆势突围的案例,这就是最典型的α增长。

兴业银行也是一个依托战略实现α增长、完成突围的典型样本。

如果说曾经的「大同业」战略是其抓住的第一个α增长机会,那么从2018年开始,兴业银行在「五年规划」中提出的「商行+投行」战略,则开启了第二次α增长的时代。

这是一场自上而下被外界称之为「刀刃向内」的变革。其主线是加快向轻资本与轻资产转型;而转型的抓手主要有两个:商行+投行,其核心要义即后来常被提到的「客户为本,商行为体,投行为用」。

而从结果来看,过去五年,兴业银行不仅走出了压降同业资产所带来的「阵痛」、重塑一张干净的资产负债表,还进一步明确了做精表内、做大表外的发展思路。

比如,在面对企业客户时,相较于传统商业银行视角下单纯为企业提供信贷服务,「投行」视角下,兴业银行提供包括债券发行与承销、结构融资、财务顾问等服务,以及在此基础上衍生出的其他服务。

财报显示,2020年兴业银行通过各类非传统融资工具服务非房地产行业的客户金额占比达90%以上。其中,非金融企业债务融资工具承销规模6545.55亿,在全市场排名第一;金融债承销规模同比增长超过200%。由此带来投行和金融市场业务收入快速增加,2020年实现手续费及佣金收入377.1元,同比增长24.1%。

从思路上来看,这是兴业银行在同业业务优势的基础之上,突破了以往商业银行赚取期限利差和信用利差盈利模式,转而寻求一种更加个性化、高效率又低资本消耗的解决方案。

这种思路更加凸显轻资本的属性——截止到2020年底,兴业银行对公融资总量(FPA)余额达6.06万亿,同比增长12.5%,表外非传统对公融资增量近年来首次超越表内对公融资增量,「表外再造一个兴业」指日可待。

这种综合金融的服务思路也带来了更好的「飞轮效应」。

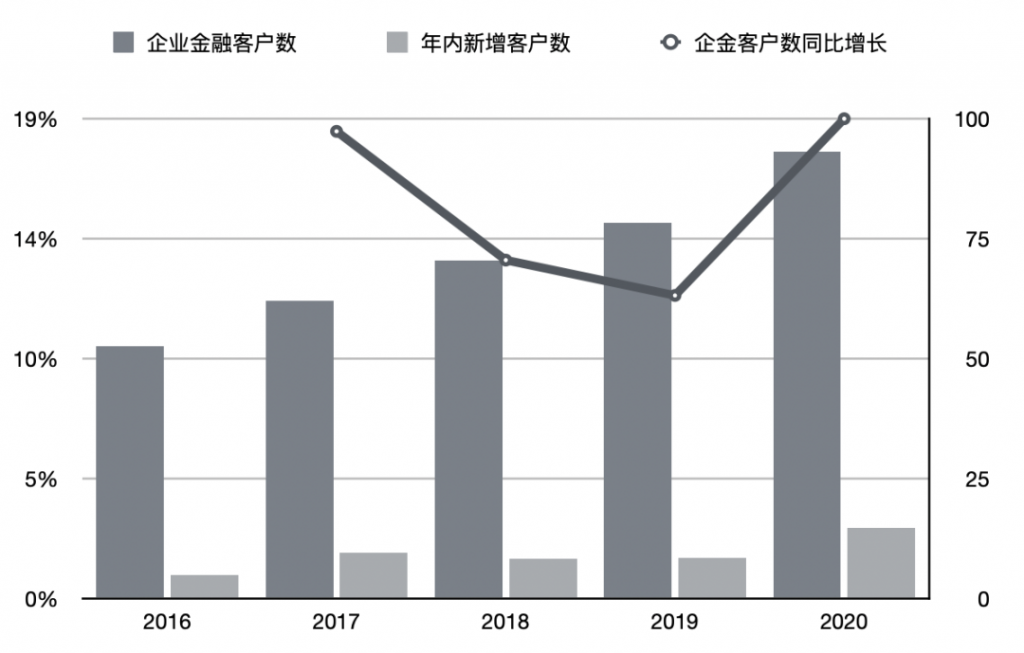

基于对企业金融服务的优化,从2017年开始,兴业银行企业金融客户数同比增速始终保持在两位数。尤其是在2020年,兴业银行新增企业客户数达14.69万户,是去年同期的近两倍,创下五年来新高。

2016-2020兴业银行企业客户发展情况(单位:万户)

当然,前两者的发展没有令兴业银行偏废零售业务,相反,依托「商行+投行」,通过场景生态圈+投资生态圈的建设撬动了零售业务的快速增长。

财报显示,截止到2020年末,兴业银行零售客户AUM达到2.61万亿,在股份行中仅次于招行和浦发,较上年末增长22.87%;其中表外管理资产占比达到72.1%,并带动零售客户「量」、「价」齐增。

这也是兴业银行在五年间建立起的新「护城河」——投行、对公、零售业务互为动力,齐头并进。

二、大财富管理「突围」

归纳来看,财富管理业务对于几项核心能力有着极高要求:产品、渠道与服务,在财富管理市场竞争愈发激烈的当下,三者缺一不可。

在今年的业绩发布会上,兴业银行将新阶段战略实施的几种「武器」归纳为三大生态圈建设,即场景生态圈、投行生态圈与投资生态圈,也与这几项能力相互呼应。

具体来看,场景生态圈的建设的核心是连接——从传统优势的F端(金融机构)进一步延伸到G端(政府)、B端(企业)以及C端(零售客户)。其核心是基于银行在各场景中的连接优势,提升客户粘性、打开市场。

比如,兴业银行最为人所熟知,并长期保持优势的同业金融业务——以「清结算+存托管」为基础,连接各类金融机构、金融基础设施客户以及客户的客户,形成互补协同的金融生态。

财报显示,2020年,兴业银行银银平台支付产品结算超过7万亿元,同比增长约20%;非银资金管理云平台覆盖非银金融机构750家,证券资金结算量18.59万亿元,同比增长26%。

这也是我们之前讨论过的「主账户」概念的延伸(传送门:《零售银行时代到来》),这些来自B、C、G、F端的客户都有支付结算等服务需求,由此可以带来大量的低成本资金沉淀,也就是潜在的财富管理需求。

通过这些场景生态圈的建设,兴业银行可以有效触达各类客户,唤醒潜在的市场需求,同时又建立起更紧密的连接。

在财富管理的产品层面,能够构建起核心优势的方式无非两点——本身掌握大量的优质资产,或者建立起从全市场精选产品的能力。而在这两个方面,兴业银行兼而有之。

一方面,基于对「投行生态圈」的打造,兴业银行可以发挥内外联动、协同作战的优势。

对内,从集团内部出发,理财、基金、信托等子公司已经构建起全方位的客户服务能力。特别是理财子公司作为重要「枢纽」,可以将前「商行+投行」战略下积累的资产端优势与该行领先的市场研究能力发挥出来,获取优质资产。

对外,深耕多年的外部「朋友圈」的扩容也将进一步提升银行资产组织、销售和撮合能力。

事实上,国内银行业财富管理业务,长期依赖母行的类信贷资产,而资管新规对非标投资做出限制,并将大部分银行的资管业务独立到理财子公司,这将进一步凸显出银行资产端能力的差距。

就像陶以平在业绩发布会上强调的,「从长远来看,客户在不同平台之间选择财富产品的成本会持续下降,也就意味着平台的资产优势会进一步凸显。谁的资产组织能力强,谁就能够吸引更多的财富管理资金。」

兴业银行理财子公司兴银理财基于对资产端的把握和客户风险偏好,重点布局固收+等含权益类产品,年末含权益类产品合计1840亿元,较年初增加1617亿元。全年实现理财收入超过100亿元,同比增长68%。

当然,在眼下的市场环境中,「自营」能力虽然重要,开放平台也依然是大势所趋。从客户角度出发,从全市场精选产品也是打造「投资生态圈」、实现生态「闭环」的重要选择。

比如,兴业银行基于该行独有的银银平台推出的互联网财富管理平台「钱大掌柜」,可以实现无需兴业银行卡即可购买同业理财(绑定任意一张合作行银行卡即可)。

截至2020年底,「钱大掌柜」签约客户数达1494.19万户,银银平台面向终端客户财富产品余额1387.45亿元,同比增长87.45%。

至此,一张更加清晰的财富管理发展图谱已经展现在我们面前:「全集团+全市场」的资产配置能力和「零售+企金+同业」的全渠道销售能力,是兴业银行加码财富管理业务的最大底气。

三、财富管理的「大航海」时代

环视全球银行业,摩根大通在过去这些年的发展树立了标杆——零售、对公、投行与财富管理业务相互协同,互为助力。

其中,财富管理业务在又一轮市场周期到来时扛起了稳定增长的大旗,非息收入占总营收的50%以上,远高于同业的AUM规模与ROE回报使其在动荡的2020年书写了市值翻倍的神话。

摩根大通的成功能否在国内市场被复制?

从战略执行来看,国内银行业并非没有实现的可能。兴业银行打造的「商行+投行」对标摩根大通,一面连接财富管理,一面连接企业的融资需求,构筑了自身独有的「护城河」。

其在关于财富银行的战略展望中提到,「做大做强表外业务,重点是带动零售客户AUM保持20%以上的符合增速,逐渐实现表外管理资产规模赶上表内资产规模。」

而从市场环境来看,2020年,国内公募基金行业新成立基金超过1400只,发行规模突破3万亿,开启了一轮新的增长周期。

与此同时,中金公司在一份研究报告提到,A股总市值中个人投资者持有总市值比例已从2014年的28%下降到2020年的22%,持有流通市值比例从2014年的72%下降到2020年的52%,股市投资也呈现了明显「机构化」的趋势。

而去年,伴随着去年以来监管部门对于房地产市场的调控密集出台,资金从房地产更多流向金融资产,加上资本市场的改革后的市场红利期到来,进一步推动了财富管理市场的爆发。根据中信建投预测,未来10年国内居民财富规模年化增速有望达到10.3%。

可以预见的是,随着整个财富管理市场的格局重塑,P2P彻底出清,保本理财退出市场,专业机构将成为市场红利中的最大赢家。

尤其是移动互联网时代下,传统银行在网点资源等方面的差距被进一步抹平,也给了更多银行参与市场竞争的机会。

事实上,瞄准财富管理业务的也不止有兴业银行一家,此前光大银行提出的「打造一流财富管理银行」战略愿景,以及招行在今年启动的「大财富管理循环价值链」,本质上都是通过投行、财富管理、零售等板块的业务联动,推动财富管理业务发展。

从这个角度看,要突出重围,除了前述关于产品、渠道、服务能力的构建之外,还对银行的综合服务能力、战略布局提出了更高要求。

换个视角,这是中国银行业转型进阶的一个缩影,也是它们在移动互联网时代适者生存的必然选择。

群雄逐鹿,谁将成为最后赢家?让我们拭目以待。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!