来源 | 国行投研室

28家银行总资产超万亿,18家不良贷款率超3%

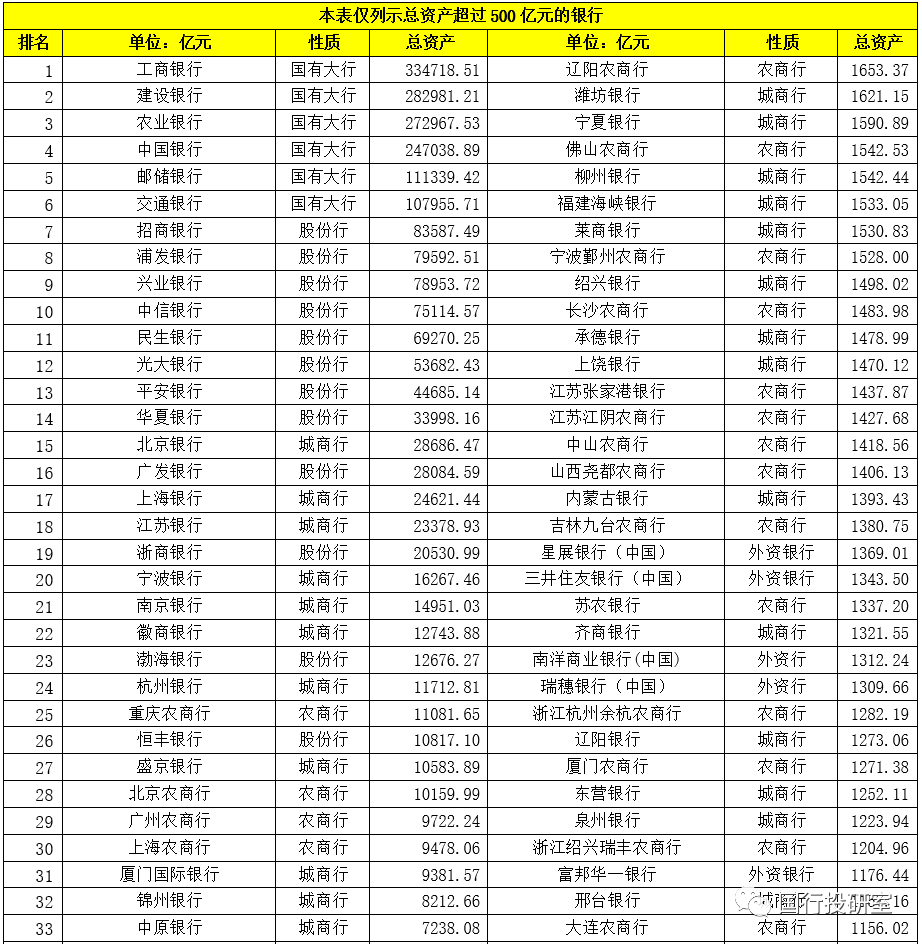

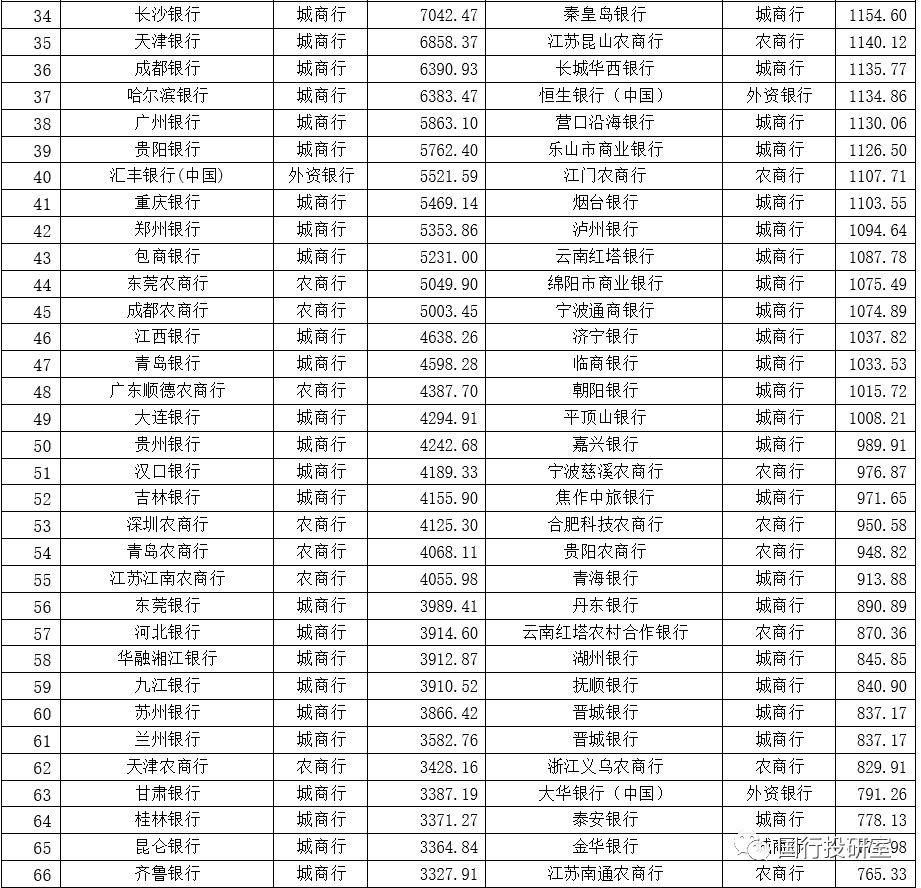

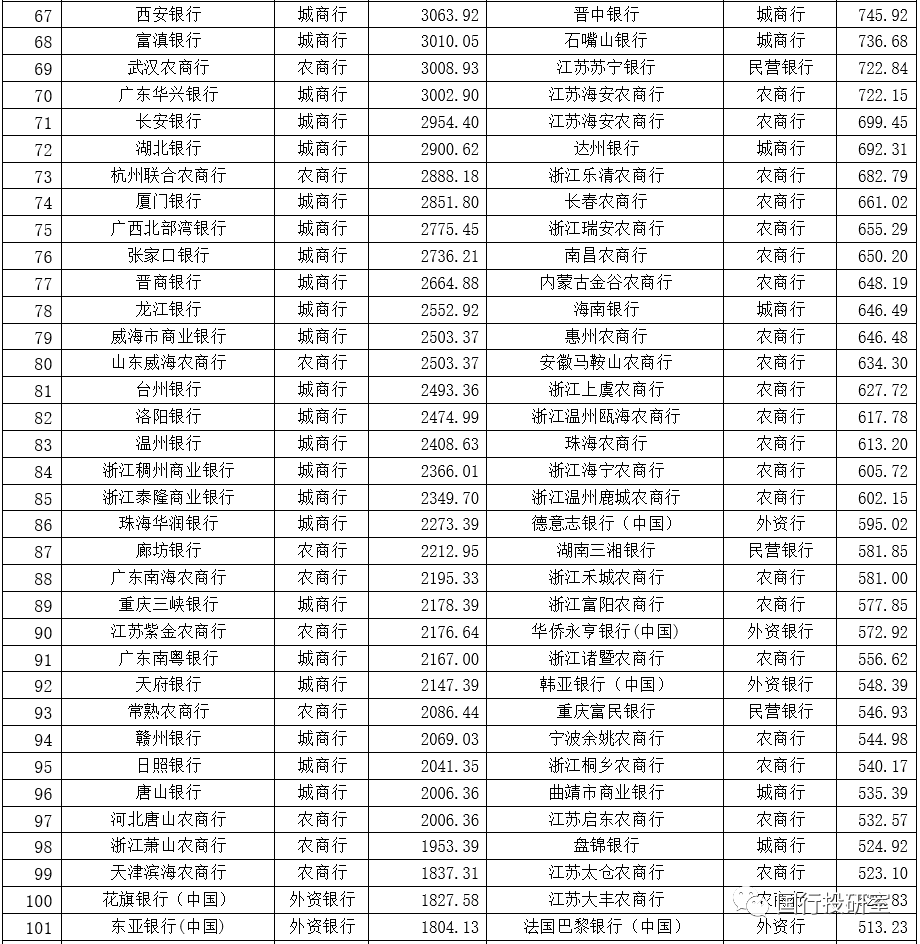

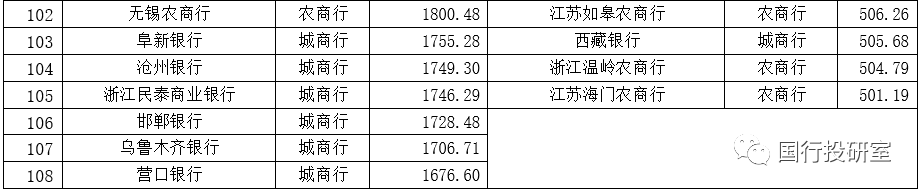

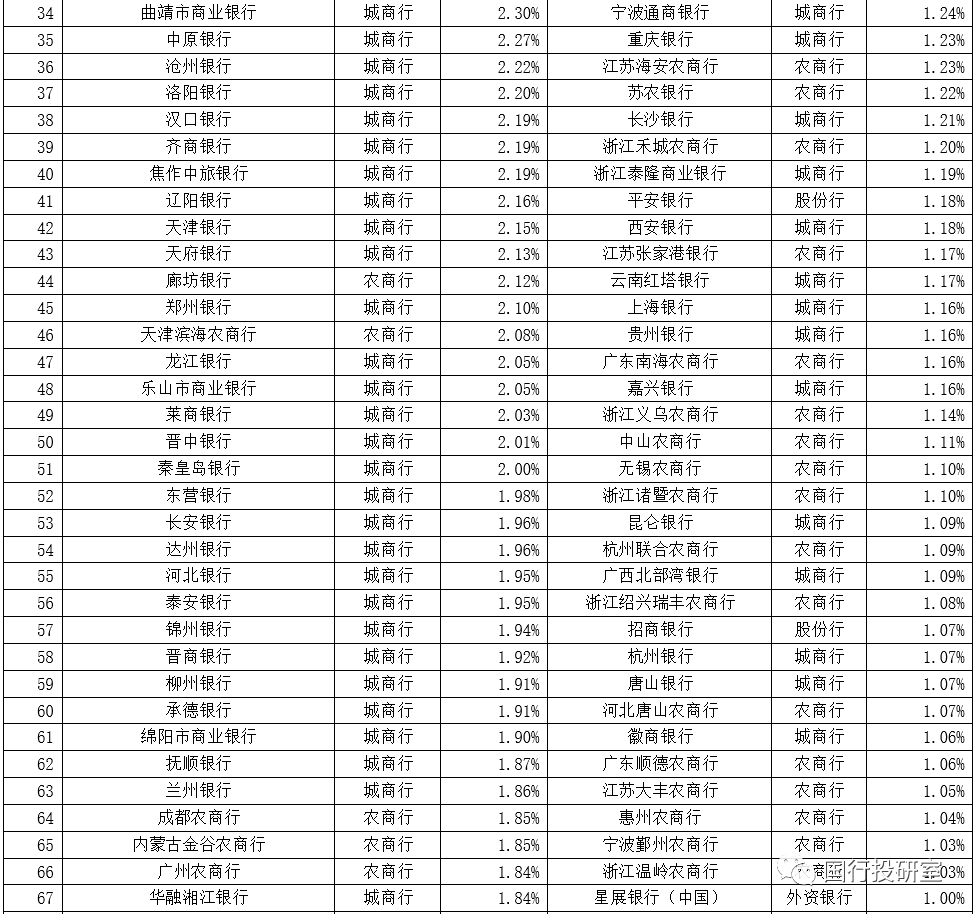

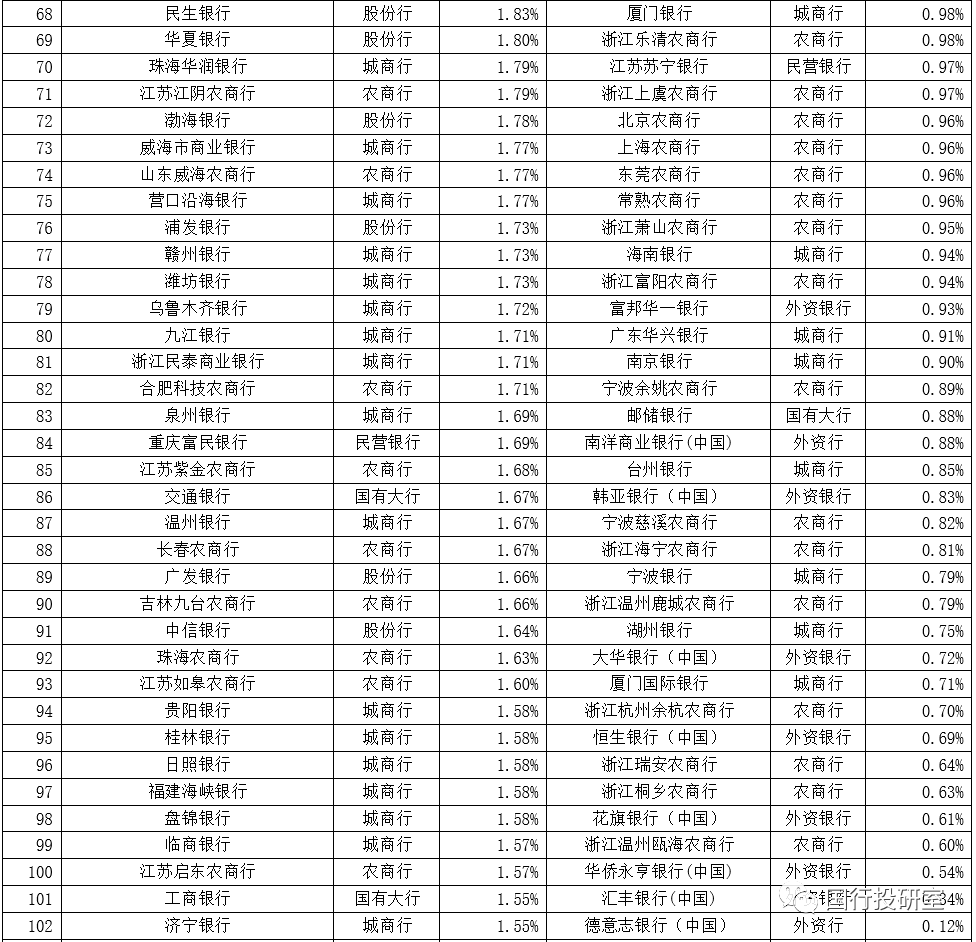

一、350家银行最新总资产、注册资本、资产质量指标排序

根据同业存单最新发行计划披露以及上市银行财报披露的信息,我们搜集了350家左右银行的最新总资产、注册资本与资产质量指标。请注意,这里的指标期限并不完全一致,有些是2020年底数据(22家上市银行),大部分是2020年9月或6月数据,也有极少部分银行为2019年底数据。

(一)总资产:28家超万亿、45家超5000亿、157家超1000亿元

目前共有28家银行的总资产规模超过万亿(合计达到211.22万亿),其中国有六大行全部超10万亿,其它总资产超过万亿的银行中股份行12家、城商行8家、农商行2家(重庆农商行与北京农商行)。

此外,总资产位于5000亿元-10000亿元的银行有17家(从高到低依次为广州农商行、上海农商行、厦门国际银行、锦州银行、中原银行、长沙银行、天津银行、成都银行、哈尔滨银行、广州银行、贵阳银行、汇丰银行中国、重庆银行、郑州银行、东莞农商行和成都农商行)。蒙商银行未公布,因此包商银行数据仍列示。

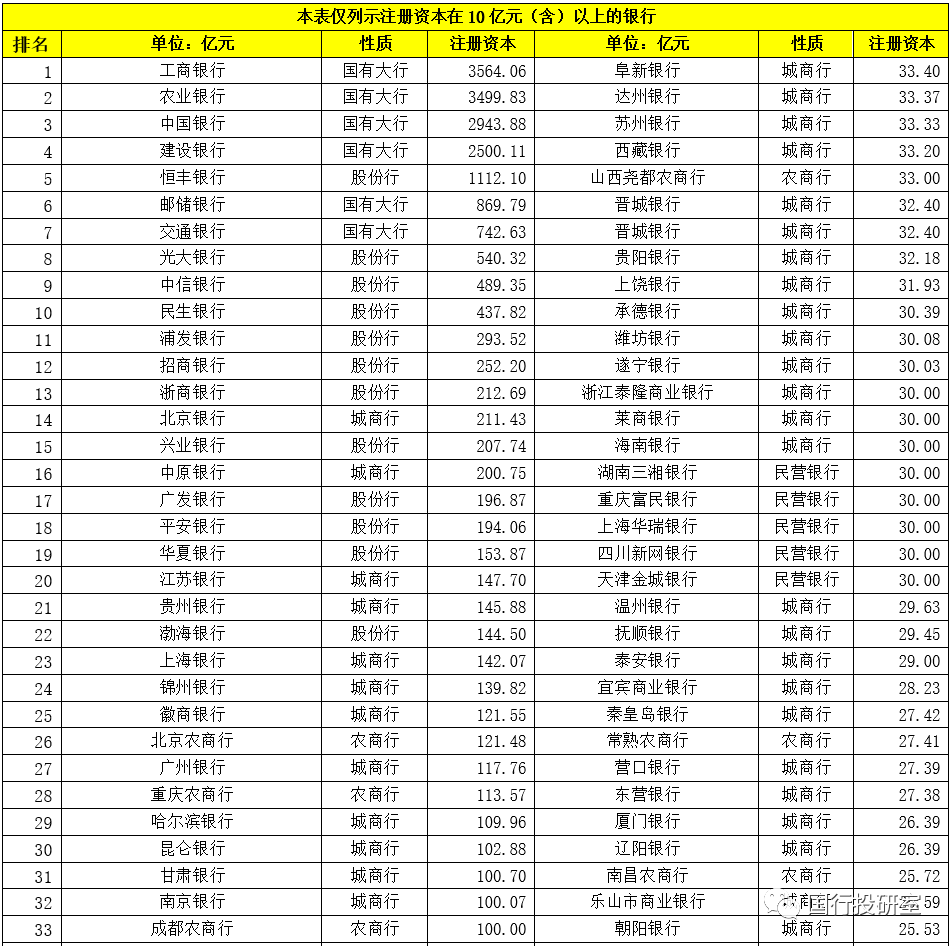

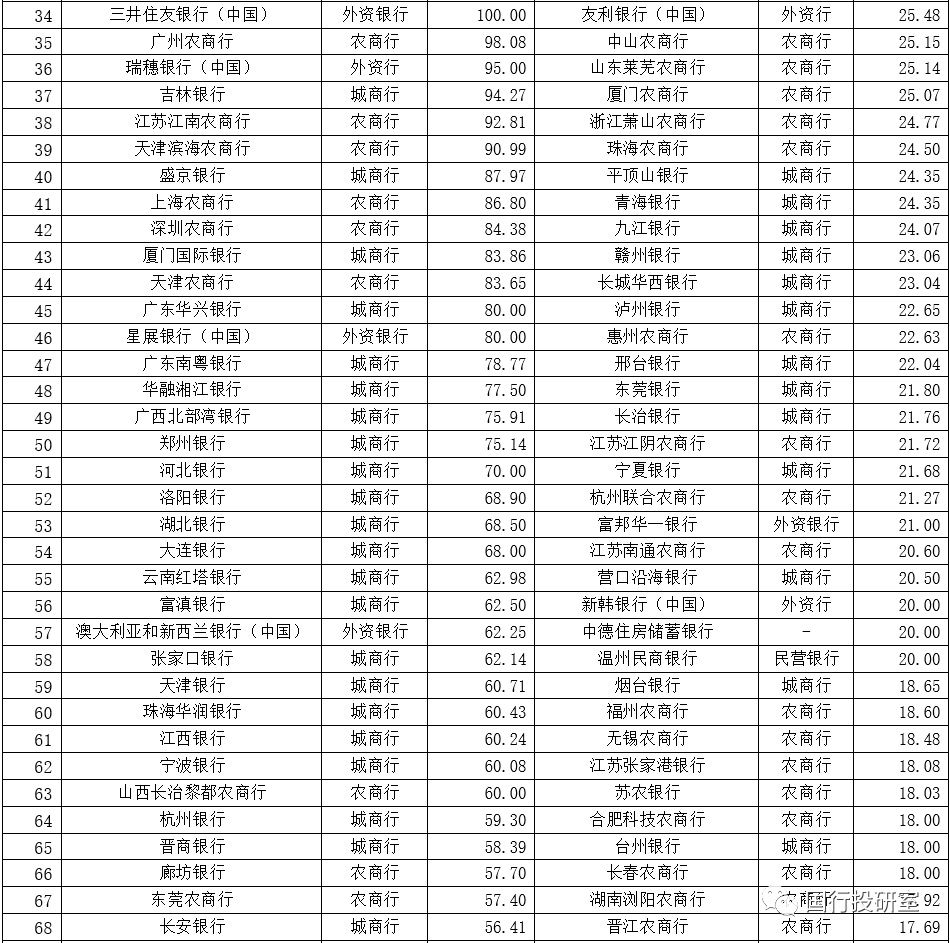

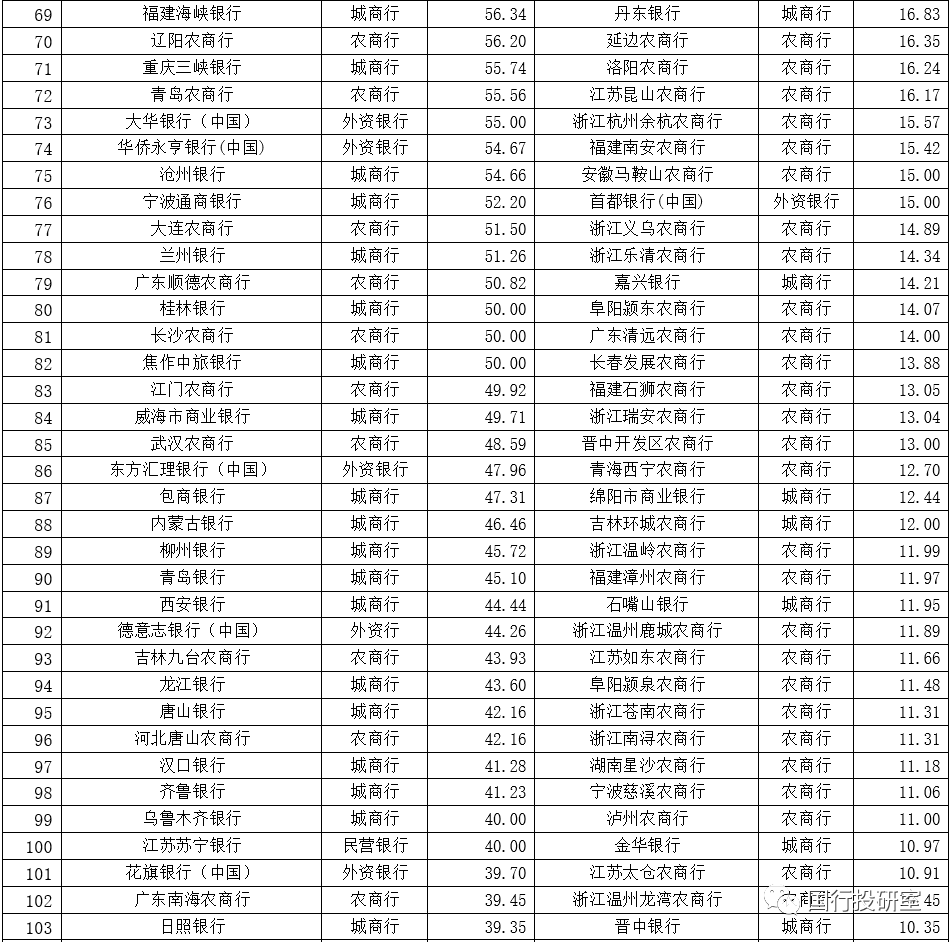

(二)注册资本:5家超千亿、16家超200亿元、35家超100亿元

目前共有228家银行的注册资本超过10亿元,其中有5家超过1000亿元,分别为工行(3564亿元)、农行(3450亿元)、中行(2944亿元)、建行(2500亿元)、恒丰银行(1112亿元)。另有3家银行的注册资本超过500亿元,分别为邮储银行(870亿元)、交行(743亿元)和光大银行(540亿元)。

此外注册资本在100-500亿元的银行共有26家,其中有8家超过200亿元,分别为中信银行(489亿元)、民生银行(438亿元)、浦发银行(294亿元)、招行(252亿元)、浙商银行(213亿元)、北京银行(211亿元)、兴业银行(208亿元)、中原银行(201亿元)。

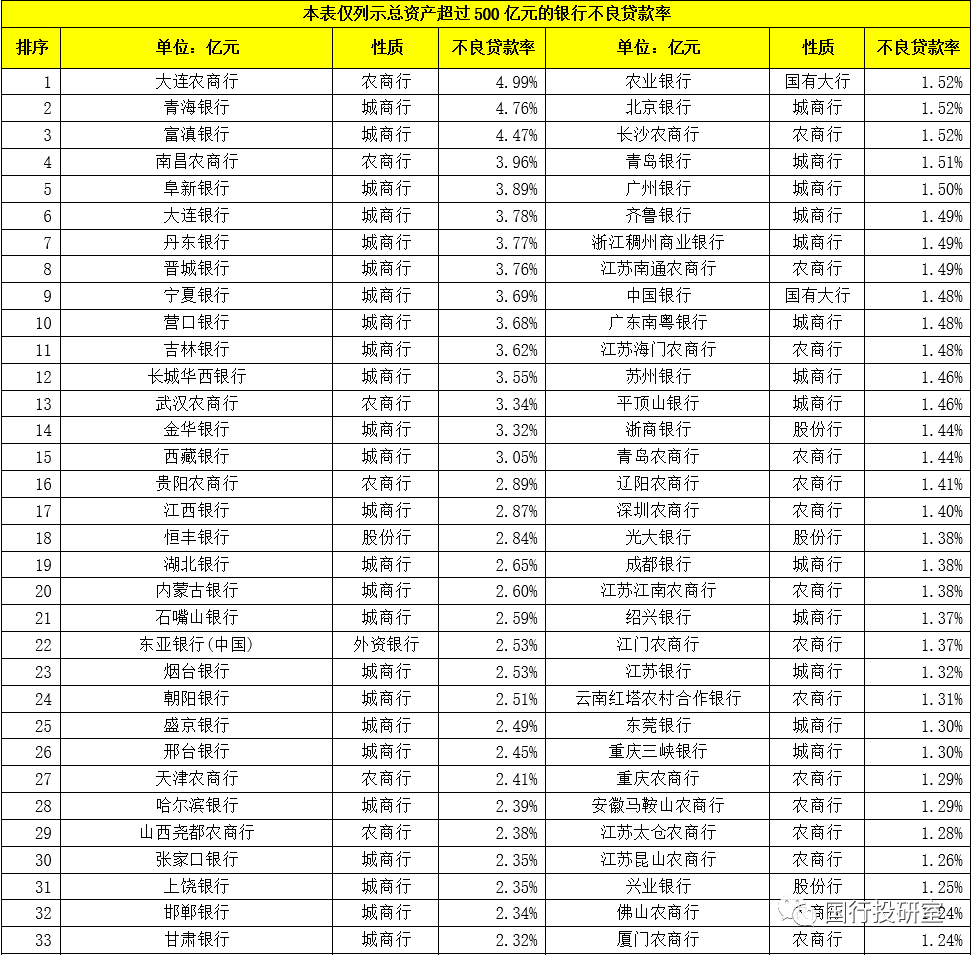

(三)不良贷款率:18家超3%、24家超2.50%、51家超2%

1、这里仅考虑209家银行(即总资产超过500亿元、不含新成立的蒙商银行)的不良贷款率情况,其中不良贷款率超过4%的银行有3家(分别为大连农商行4.99%、青海银行4.76%和富滇银行4.47%)。

2、另有13家银行的不良贷款率超过3%,从高到低依次为南昌农商行(3.96%)、阜新银行(3.89%)、大连银行(3.78%)、丹东银行(3.77%)、晋城银行(3.76%)、宁夏银行(3.69%)、营口银行(3.68%)、吉林银行(3.62%)、3.62%)、长城华西银行(3.55%)、武汉农商行(3.34%)、金华银行(3.32%)、西藏银行(3.05%)。

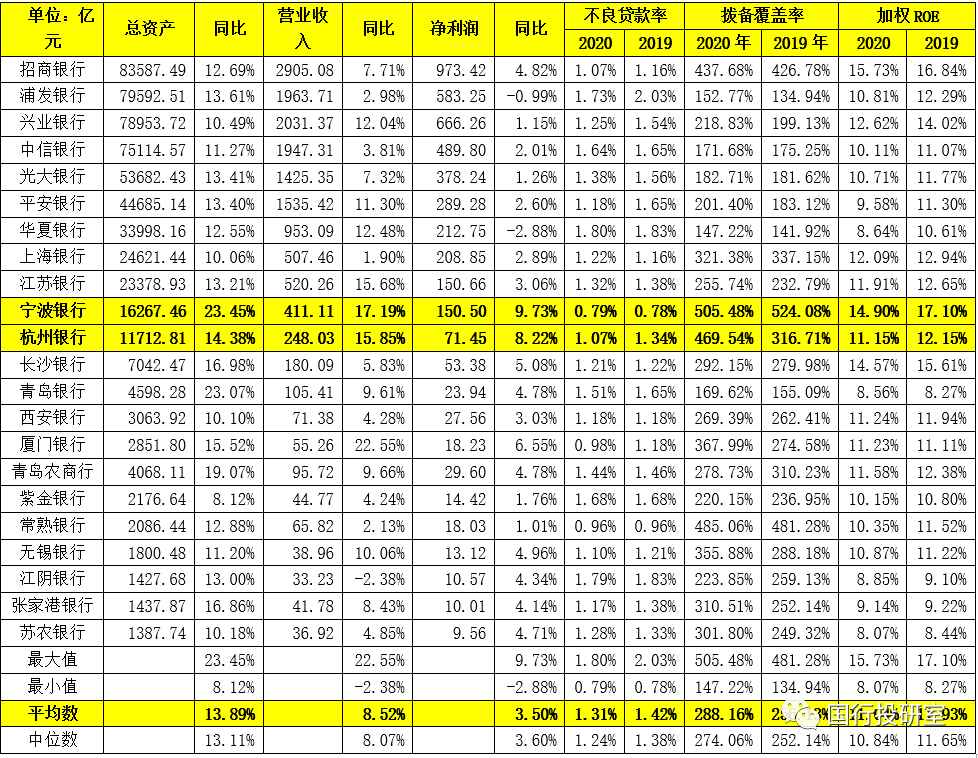

二、22家上市银行2020年业绩情况简述

目前共有22家上市银行公布了2020年业绩情况(其中平安银行公布了2020年年报)。从22家上市银行披露的数据来看,大致呈现以下几个特征:

(一)业绩指标普遍超预期,22家银行的营业收入和净利润同比增速分别平均为8.52%和3.50%,而除江阴银行营收同比下降以及浦发银行和华夏银行净利润同比下降外,其余银行的营业收入与净利润2020年全年均实现了同比正增长。这主要是因2020年四季度各家银行业绩指标改善较为明显。

其中,厦门银行、宁波银行、江苏银行、华夏银行、兴业银行、平安银行、无锡银行的营业收入同比增速达到两位数,宁波银行、杭州银行、厦门银行、长沙银行的净利润同比增速均超过5%。

(二)资产质量指标同样超预期,22家银行的不良贷款率和拨备覆盖率分别平均为1.31%和288.16%,同比均有明显改善。其中宁波银行、常熟银行与厦门银行的不良贷款率均低于1%,而宁波银行、常熟银行、杭州银行与招商银行的拨备覆盖率均超过400%。

(三)再以ROE指标来看,22家上市银行平安为11.04%,其中招商银行、宁波银行与长沙银行均超过14%。

(四)从规模增速来看,2020年为放量之年,22家银行总资产同比增速平均为13.89%。其中,招商银行突破8万亿、浦发银行升至股份行第二,宁波银行与青岛银行的总资产同比分别增长23.45%和23.07%,宁波银行总资产更是突破1.50万亿达到1.63万亿,杭州银行突破1.10万亿、长沙银行突破7000亿元。

(五)某种程度上来看,资产质量好于预期,可能有四个因素较为重要:

1、2020年为缓解企业经营压力,国家金融管理部门采取了诸如延期还本付息等一系列呵护政策,缓解了企业和个人还贷压力,避免了商业银行资产质量受疫情影响而出现进一步恶化;

2、二季度以来经济基本面逐渐修复,实体经济经营状况有所好转,还本付息能力不断提升,从根本上缓解了商业银行所面临的资产质量压力;

3、2020年宽信用的货币政策导向,使得商业银行纷纷加大了对实体经济的支持力度,贷款增速普遍处于高位,做大分母的同时降低了不良贷款率等指标;

4、2020年为提升风险抵御能力和向实体让利,商业银行普遍加大了不良贷款核销力度和拨备计提力度,使得商业银行的资产质量好于预期。

(六)而净利润好于预期,则大致受四个因素影响:

1、2020年的宽信用政策环境使得商业银行能够很好通过以量补价的形式弥补利差收窄带来的冲击;

2、资产质量没有进一步恶化,为商业银行业绩指标的超预期增长提供了基本支撑;

3、为弥补上半年经营差距,四季度各银行纷纷加大了业务拓展动员和信贷投放,整体银行业四季度经营业绩的显著好转为全年净利润好于预期奠定了基础;

4、上半年通过加大力度计提拨备使一部分利润被隐藏起来,下半年特别是四季度通过拨备释放一定程度上优化了净利润等指标。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!