来源 | 零壹财经

作者 | 李昕

摘要

√ 自“棱镜门”事件后,国内掀起一场去“IOE”运动。“国产X86服务器、分布式系统和平台数据库”的组合方式受到越来越多的银行青睐。

√ 我国传统银行IT厂商一般成立于2000年前后,经过平均10年左右的时间登陆深交所。在成立初期,其原始业务七成左右为外包,其余为影像、影印业务。

√ 银行IT厂商的起步部分依赖大型银行。截至目前,信雅达、高伟达、天阳科技等仍与原始客户保持合作关系。

√ 出于共赢的考虑,传统IT厂商开始注重与阿里云、腾讯云等平台的合作。

√ 面对技术能力不同的银行客户,IT厂商提供定制化的服务。除了银行,厂商逐步将客群丰富化,如保险、证券等。虽然门槛较高,但技术实力较强的其他领域的IT厂商也在进入银行IT行业。

目录

一、13家银行IT厂商的概况

(一)银行IT机构成立时间集中在2000年前后,多数原始客户为银行

(二)下游客户分布:厂商参与银行招投标的数量大多远超证券、保险

(三)资本市场表现存在两级分化

二、13家银行IT厂商比较:业务多元化的厂商业绩表现较好

(一)按营收分为三个梯队,金融收入占比较高的公司营收较低

(二)统计期内,公司归母净利润差距较大

(三)一般情况下,金融行业和软件产品毛利率较高

(四)业绩较好的公司应收账款空间较大

三、银行IT厂商创新能力如何?

(一)提供软件为主的厂商注重研发投入

(二)人才战略两极分化:研发人员数量及薪酬成反比

四、结论

以下为报告正文

自“棱镜门”和中美国际关系变化以来,国内掀起一场去“IOE”(注:减少或不再使用IBM服务器、Oracle数据库和EMC存储设备)的运动。出于对关键领域数据安全的保护,以银行、电信为首的国内机构率先进行数字化升级,如自主研发核心系统,采购国内品牌的设备及配套服务等。“国产X86服务器、分布式系统和平台数据库”的组合方式受到越来越多的银行青睐。根据公开资料,微众银行在长亮科技的协助下,成为最早一批采用分布式架构的银行之一。

近两年来,国家不断推出支持信创的政策,特别是在“十四五”规划中将“科技自立自强”作为发展战略,再加上央行数字货币在各地银行的试行创造新的需求,我国银行业IT建设将再次步入快速发展的新阶段。根据2020年业绩预报,截至2021年1月31日,至少有9家银行IT厂商实现全年归母净利润为正,且保持30%至70%左右的增长。

后疫情时代,各行业都受到了不同程度的冲击,银行IT厂商业绩如何保持较高增长?这些厂商是如何为银行赋能?为了全面、深入地了解行业发展状况,本文根据行业格局、业务布局、样本独特性等维度筛选出13家银行IT上市厂商进行分析。此篇为零壹智库在2021年推出的金融IT新机遇专题系列的第一篇,后继将会陆续推出关于证券IT、保险IT等多篇报告,敬请期待。

一、13家银行IT厂商的概况

随着国产化浪潮兴起,为了协助银行加速信息技术升级、节约人力成本,一些外包服务商将银行作为重要客户,为其提供软、硬件或者配套服务,其被统一称为“银行IT厂商。传统的银行IT厂商一般具有以下三个特征:

1)从业时间长。20世纪90年代,多家厂商伴随银行发展电子银行而成立。根据零壹智库不完全统计,厂商从业时间在15年至25年左右;

2)整体市场格局分散、细分领域集中度高。由于IT建设投入较大、耗时较长,我国银行会将项目制拆分多个子项目,分别交由细分领域排名靠前、有较好合作体验的厂商进行合作。所以,一个项目往往由多家厂商参与,形成了整体市场分散,而细分领域排名比较固定的格局,同一厂商向多家银行提供自身核心的技术服务;

3)定制化程 度较高。 在流程规划、项目执行的过程中,厂商根据银行需求提供个性化服务。

(一)银行IT机构成立时间集中在2000年前后,多数原始客户为银行

根据零壹智库对选取的13家公司工商资料的统计,我国传统银行IT厂商一般成立于2000年前后,经过平均10年左右的时间登陆以创业板为主的资本市场。在成立初期,其原始业务七成左右为外包,其余为影像、影印业务。

表1:银行IT公司工商信息(截至2020年12月27日)

资料来源:wind,公司公告,零壹智库

注:表格按照成立日期升序排列

服务商的起步部分依赖大型银行。根据公司财报不完全统计,除了神州信息、中软国际、东华软件和润和软件原始客户不是银行以外,信雅达、高伟达、天阳科技的原始客户均为建设银行,科蓝软件、南天信息和中科金财的原始客户皆为中国银行,安硕信息的原始客户是浦发银行,长亮科技的原始客户是烟台银行、恒丰银行,宇信科技的原始客户是中信银行。截至目前,信雅达、高伟达、天阳科技等仍与原始客户保持合作关系。

值得一提的是,传统IT厂商出于共赢的考虑,开始注重与阿里云、腾讯云等平台的合作。除此之外,科蓝软件和润和软件获得了阿里投资,持股分别为3.42%、5.05%;东华软件和长亮科技由腾讯投资,持股比例分别为5.04%、6.65%;宇信科技由百度投资,持股比例为5.71%。

(二)下游客户分布:厂商参与银行招投标的数量大多远超证券、保险

银行IT进入壁垒高、客户粘性强。因此,传统银行IT厂商保持先入的优势,也将业务延伸至保险、证券等其他领域。但由于银行客户数量多于其他领域,且银行注重IT建设,资金充足且业务量大,因此也吸引了非传统但科技实力较强的玩家,如提供医疗IT服务的东华软件、提供电子政务服务的中国软件国际等。

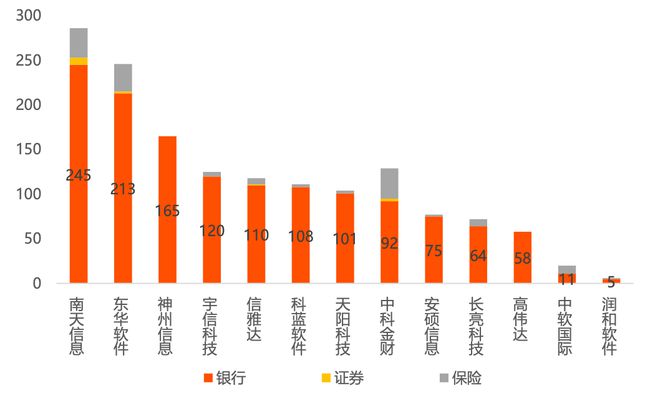

银行IT厂商获客途径较为单一。根据零壹智库不完全统计,超过五成的业务来自招投标,招标项目大多在北京。而一般情况下,厂商参与银行的招投标次数是保险和证券总和的数十倍。从银行招投标数据来看,南天信息、东华软件和神州信息参与的积极度最高,分别为245次、213次和165次。

图1:银行IT厂商银行、证券和保险领域参与投标数据(截至2020年10月16日)

资料来源:企查查,零壹智库

注:1、图表顺序依银行数量降序排列;

2、神州信息统计数据对象为其全资子公司神州数码融信软件有限公司。

其中,南天信息集中为大中型银行提供运营管理、集成服务等项目,东华软件集中在大型银行的风险管理、运维等项目,神州信息偏好中小银行的核心系统建设与改造等。

(三)资本市场表现存在两级分化

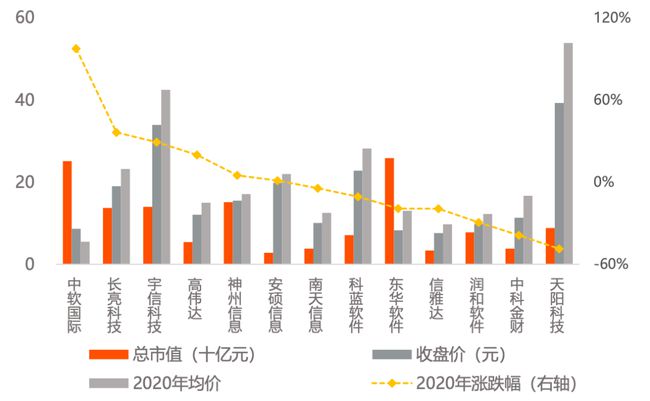

头部的银行IT厂商大多在2010年前后已登陆资本市场,且将上市地选在深圳。根据wind数据,2020年13家厂商资本市场表现呈两级分化的趋势。截至2020年12月31日,中软国际和东华软件的总市值均超过250亿元,位列13家公司前两位,而市值排列靠后的安硕信息、信雅达和中科金财的总市值在28亿元至38亿元。

图2:银行IT厂商资本市场表现(统计时间:2020年12月31日)

资料来源:wind,零壹智库

注:1、图表以2020年涨跌幅降序排列;

2、除2020年8月24日上市的天阳科技,其余公司2020年数据均由全年数据计算所得。

在当日收盘价方面,天阳科技和宇信科技收盘价分别为39.26元和33.93元,排名靠后的是信雅达、东华软件和中软国际。其中,中软国际的股价长期处于低位,其2020年年均价为5.51元,为样本最低;而最高为宇信科技(注:天阳科技虽然数值最高,但数据跨度不满1年,故不作考量),年均价为42.46元。虽然上述两家公司在年均价在表现迥异,但两者在2020年涨幅较高,或因全年业务增速加快而受到资本热捧。

二、13家银行IT厂商比较:业务多元化的厂商业绩表现较好

2019年起,国家出台多项政策扶持信息技术产业。2020年疫情爆发,传统机构的线上业务量激增,银行数字化建设加速。银行IT厂商业绩表现较好。根据2020年业绩预报,包括宇信科技、长亮科技、润和软件等至少有9家银行IT厂商实现全年归母净利润为正,且保持30%至70%左右的增长。

(一)按营收分为三个梯队,金融收入占比较高的公司营收较低

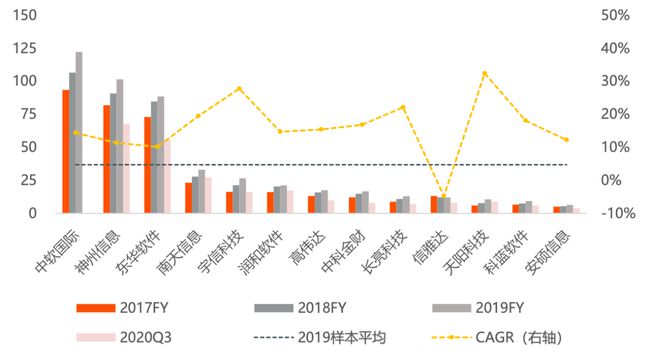

2017年至2019年,13家银行IT服务商的营业收入平均分别为28.39亿元、32.78亿元和36.82亿元。其中,中软国际、神州信息和东华软件的营收皆高于平均,2019年度营收分别为122.16亿元、101.46亿元和88.49亿元。

图3:银行IT公司2017-2019年和2020年第三季度营收情况(单位:亿元)

资料来源:wind,零壹智库

注:图表按2019年营收金额降序排列。

根据营收以50亿元、10亿元为标准,我们将公司分为三个梯队,上述三家归属于第一梯队,南天信息、宇信科技、润和软件、长亮科技、信雅达归属于第二梯队,天阳科技、科蓝软件和安硕信息归属于第三梯队。2020年前三季度,除中软国际未披露三季报以外,神州信息和东华软件的营收已达到50亿元,稳居第一梯队。

2017年至2019年,13家公司营收的CAGR为16.15%,其中天阳科技、宇信科技和长亮科技成长性较高,展示较高的CAGR增速,比例分别为32.38%、27.77%和22.09%。根据财报,天阳科技采取了较为激进的营销方式,短时间内客户从几十个扩张至两百多个;宇信科技得益于来自大型银行集成业务和中小银行(注:城商行)创新业务的需求增加;长亮科技得益于来自中小银行IT业务的激增,以及公司互联网金融类解决方案和海外业务的收入大幅增长。而由于客户需求缩减造成硬件销售下降等原因,信雅达的CAGR为-4.74%,出现了负增长,其三年的营收分别为13.22亿元、12.23亿元和12.00亿元。

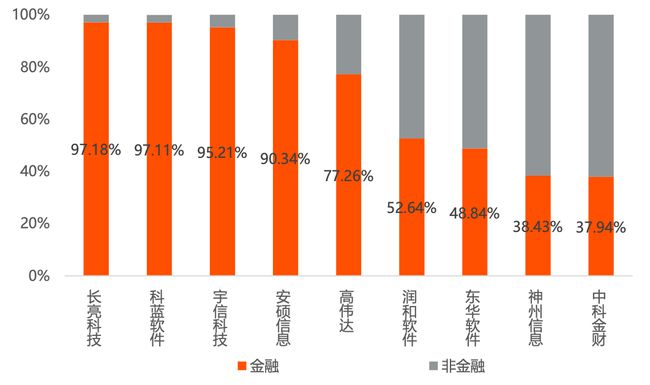

服务商营收按照行业分为金融和非金融两类,金融收入占比较高的公司营收较低。根据财报不完全统计,2019年,长亮科技、科蓝软件、宇信科技和安硕信息的营收中逾九成来自金融行业,金额分别为12.74亿元、9.07亿元、25.25亿元和5.84亿元。

图4:2019年度银行IT公司金融业务营收占比(不完全统计)

资料来源:公司财报,零壹智库

注:1、各公司统计口径略有不同;

2、中软国际、天阳科技、信雅达和南天信息的相关数据缺失;

3、图表按金融业务数据降序排列。

而营收较高的东华软件和神州信息,来自金融的收入不到五成。东华软件和神州信息业务布局分散,但业务占比最高的仍为金融,分别为48.84%、38.43%。除金融外,前者的业务包括医疗健康、能源、政企等,后者的业务包括运营商、政企等行业。

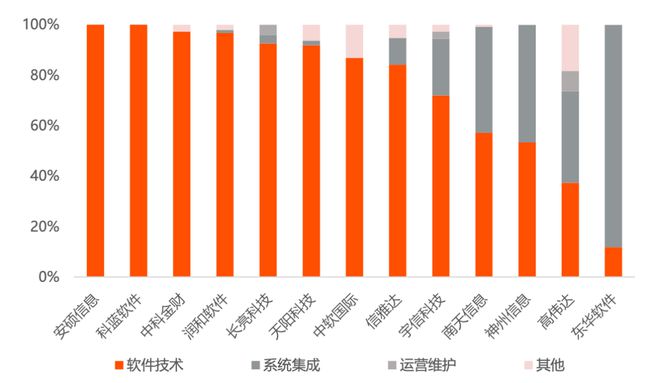

软件技术为大多厂商最重要的业务。在软件领域,中软国际和神州信息收入靠前;在系统集成领域,东华软件和神州信息收入靠前。依据软件技术、系统集成、运营维护和其他等四种产品分类,2019年,13家银行IT服务商来自上述四种产品的平均营收占比分别为75.08%、23.37%、5.01%和4.69%。

图5:2019年度银行IT公司业务分布情况(不完全统计)

资料来源:公司财报,零壹智库

注:图表按软件业务占比降序排列。

(二)统计期内,公司归母净利润差距较大

2017年至2019年及2020年前三季度,13家银行IT服务商的归母净利润平均分别为0.14亿元、0.19亿元、37.83万元及0.11亿元。其中,中软国际、东华软件和神州信息在上述时间段内排名较前。另外,2019年平均值较低是因为润和软件出现了0.18亿元的亏损。根据财报,2019年润和软件自上市以来首次亏损,主要原因是并购的两家子公司业绩下滑导致商誉大 额减值和子公司部分应收账款存在回收风险导致信用减值损失大幅增长。

图6:银行IT公司2017-2019年和2020年第三季度归母净利润情况(单位:百万元)

资料来源:wind,零壹智库

注:图表按2019年归母净利润数据降序排列。

2017年至2019年,高伟达、南天信息和安硕信息CAGR增速较快,分别为95.42%、64.07%和56.69%。根据财报,高伟达的金融科技业务在2019年快速提升,南天信息和安硕信息稳步增加的营收带动归母净利润的增长。

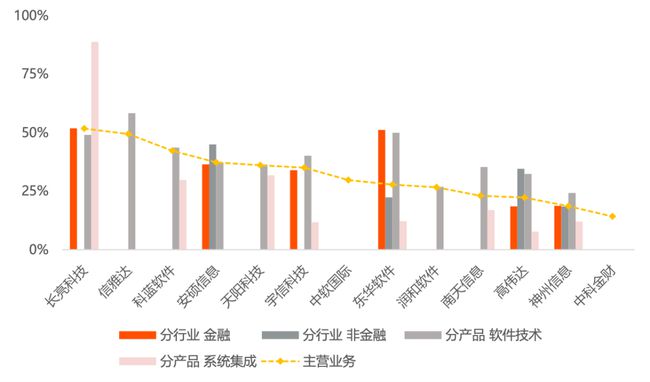

(三)一般情况下,金融行业和软件产品毛利率较高

根据零壹智库对财报中披露的毛利率数据不完全统计,2019年长亮科技、信雅达、科蓝软件、安硕信息、天阳科技和宇信科技的主营业务毛利率高于样本平均线31.83%,前两家公司的毛利率在50%左右。

图7:2019年银行IT公司按主营业务、行业及产品分的毛利率

资料来源:各公司财报,零壹智库

注:图表按主营业务毛利率降序排列。

按行业看,长亮科技和东华软件在金融领域毛利率较高,分别为51.78%、51.09%。按产品看,信雅达、东华软件、长亮科技和科蓝软件在软件技术产品类毛利率较高,均超过40%,而神州信息软件数据较低,为24.23%。长亮科技在集成系统类毛利率为13家中最高,达88.71%,而信雅达在该产品毛利率为负值。

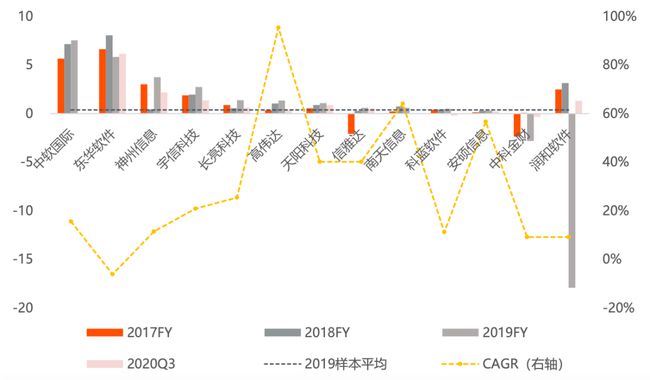

(四)业绩较好的公司应收账款空间较大

2017年至2019年及2020年前三季度,13家银行IT服务商的应收账款平均分别为10.99亿元、12.45亿元、14.03亿元及12.59亿元。

图8:银行IT公司2017-2019年及2020年三季度应收账款(单位:亿元)

资料来源:wind,公司财报,零壹智库

注:数据统计口径略有不同,除中软国际为贸易及其他应收账款以外,其余为应收账款。

其中,东华软件、神州信息和中软国际的金额皆高于平均,2019年度应收账款分别为59.40亿元、33.04亿元和32.97亿元。造成厂商应收账款较高的原因为:1)客户为大型银行,行内审批流程复杂,回款速度较慢;2)提供产品或服务大多为定制,客户满意与否影响回款速度。

三、银行IT服务商创新能力如何?

随着国产化不断推进,根据技术难易程度,我国硬件替代进展较快,但软件方面较难推进。上文提到,厂商大多为银行提供软件为主,所以加快技术迭代、研发自有专利和license为目前较为迫切的任务。

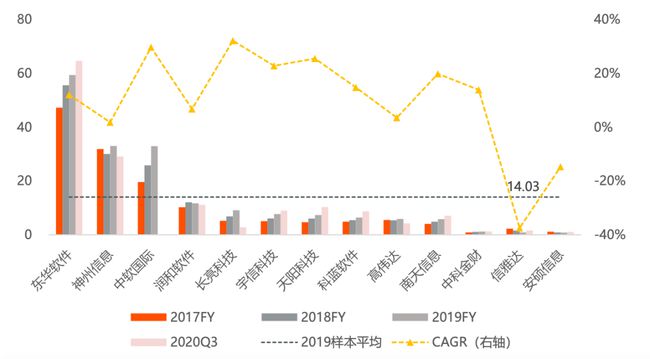

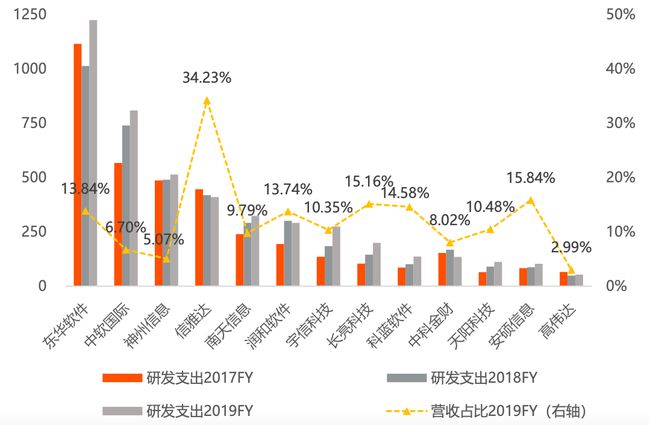

(一)提供软件为主的厂商注重研发投入

2017年至2019年,13家银行IT服务商的研发支出平均分别为2.87亿元、3.13亿元和3.53亿元,占营收比重的12.34%、12.36%和12.37%。其中,东华软件、中软国际、神州信息和信雅达金额高于平均,信雅达研发占营收的比重远高于行业,三年均超过30%。

图9:银行IT公司2017-2019年研发支出及营收占比(单位:百万元)

资料来源:wind,公司财报,零壹智库

注:数据统计口径略有不同,除中软国际为研发成本以外,其余为研发支出。

根据2019年财报,东华软件将10.13亿元研发费用投向智慧医疗、智慧城市和智慧金融等领域。信达雅大力投入研发,提高新产品的快速响应能力和交付能力,扩大技术领先优势。高伟达、神州信息研发占比较低,且显现连续下降的趋势。

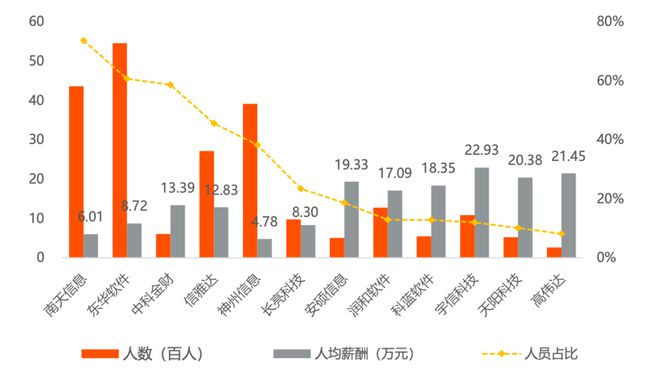

(二)人才战略两极分化:研发人员数量及薪酬成反比

2019年,13家服务商中研发人员最多的三家分别为东华软件、南天信息和神州信息,分别为5449人、4355人和3908人;研发人员占公司总人数比例最多的三家分别为南天信息、东华软件和中科金财,分别为73.61%、60.61%和58.59%。

图10:银行IT公司2019年研发人员情况

资料来源:wind,公司财报,零壹智库

注:1、按科研人员占比降序排列;

2、中软国际未披露相关数据。

研发人员人均全年薪酬最高的三家分别为宇信科技、高伟达和天阳科技,分别为22.93万元、21.45万元和20.38万元。厂商工资悬殊较大,低工资公司存在人才流失的风险。除了流向较高工资的公司,人才也可能选择阿里云、腾讯云等平台。

四、结论

从20世纪90年代的电子银行萌芽到如今分布式架构银行,银行IT厂商服务对象从大型银行扩充整个银行业。再加上去“IOE”化、国家频频出台支持信创的政策以及央行数字货币的试行,我国银行业数字化转型加速。

面对技术能力不同的银行客户,IT厂商提供定制化的服务。对于有自研能力的大型银行,厂商一般在较耗费人工的非关键环节提供服务;对于中小型银行,厂商提供合规的全流程服务。除了银行,厂商逐步将客群丰富化,如保险、证券等。虽然门槛较高,但技术实力较强的其他领域的IT服务商也在进入银行IT行业。

回顾银行厂商的发展史,两个时间点较为重要:2000年左右,多家厂商成立;2010年前后,多家厂商登陆资本市场。根据样本数据,厂商2020年的股价表现:港股好于A股,开盘价低的公司涨幅较高。

在统计的13家厂商中,业务范围较高的公司财务数据大多优于业务单一的。例如,中软国际、神州信息、东华软件等三家公司的原始客户不为银行,业务遍布资讯IT、医疗IT、政企IT、金融IT等。由于金融行业、软件领域的产品毛利较高,厂商的业务大多向此倾斜。

目前,我国硬件研发较顺利,产品较为成熟,但软件仍未很好的攻克。厂商在享受较高毛利率的时候,仍在加强自身研发能力、培养技术人才。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!