资源下载

来源 | 华泰证券

作者 | 沈娟、蒋昭鹏

摘自华泰证券《柳暗又花明,危机促转机——银行业2021年度策略》

银行业顺应时代机遇,正焕发出新活力,特色化、零售化、轻型化、综合化四大趋势创造更广阔发展空间。我们认为银行业正经历四大变化:一是特色化,金融供给侧改革背景下 政策持续聚焦中小银行,特色中小银行经营有望更上层楼;二是零售化,疫情背景下银行 零售转型仍在推进,双循环格局驱动消费升级,为银行零售转型打开空间,在金融活动统 一监管趋势下,银行零售也将享有更公平的竞争环境。三是轻型化,财富管理、数字支付 均为重要方向,优质银行凭借自身禀赋有望脱颖而出;四是综合化,综合化经营促使母行 与子公司协同联动、互为赋能,优秀区域性银行可凭借自身特色走出差异化之路,全国性 牌照对母行协同赋能效应更强。

特色化:供给侧改革引领,特色中小行前景光明

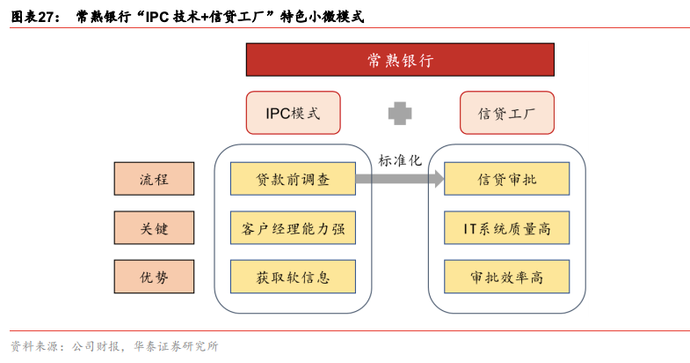

金融供给侧改革背景下,政策持续聚焦中小银行。提升中小银行的机构数量和业务比重是 金融供给侧改革提出的要求。中小银行作为服务小微企业的主体,疫情以来得到持续的政 策支持,包括定向降准、再贷款、延期还本付息、小微信用贷款支持工具等。此外,中小 银行的资本充足率问题也是决定其服务小微企业能力的因素之一,自 2019 年 9 月以来金 融委已在多次会议中提及支持中小银行多渠道补充资本,银保监会于 2020 年上半年会同 财政部、人民银行等六部委印发《中小银行深化改革和补充资本的工作方案》,并于 2020 年 7 月正式推出额度为 2000 亿元的地方政府专项债资本补充渠道。金融委引导推广中小银行好经验,特色中小银行前景光明。2019 年 9 月金融委提出要“推 广中小银行经营管理中的好经验好做法”,疫情更加强化了中小银行提供普惠金融支持的 定位。近年来部分中小银行已逐步明确业务定位、聚焦中小微企业,并实施有区域特色的 差异化经营策略。例如常熟银行作为小微标杆行,凭借其区域内充足的微贷资源叠加客群 下沉战略,铸造了独特的“IPC+信贷工厂”小微模式,形成护城河优势。当前常熟银行已 获批设立全国首家投资管理型村镇银行,未来有望凭借异地分支行、村镇银行和入股农商 行这三驾马车对外输出其优秀小微经验。我们认为监管引导和定向政策的持续支持,利好 坚守本源、经营稳健的优质中小银行,有助于提升其服务中小微企业的质效,未来有核心 竞争力的特色中小银行经营有望更上层楼。

零售化:消费需求持续升级,零售转型发展可期

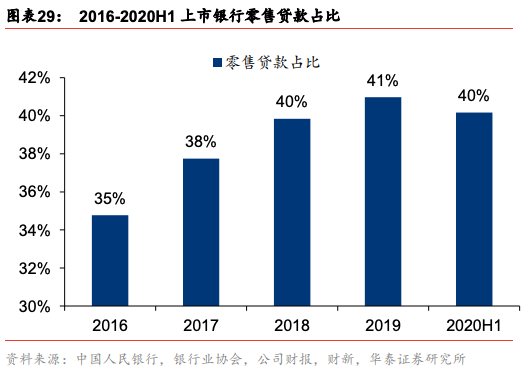

双循环格局驱动消费需求升级,银行零售转型前景可期。在需求侧三驾马车中,消费已自 2014 年起成为拉动我国经济增长的主要驱动力。在构建国内国际双循环新格局的背景下, 扩大内需将成为重要抓手之一,我们预计银行业消费信贷规模有望受政策端、需求端和互 联网发展的共同驱动,保持较快增长。而在经济下行压力加大、对公业务不景气的背景下, 银行也开始主动谋求零售业务转型。2016 年以来,上市银行零售贷款占总贷款比例逐步 提升,2019 年末达到 41%;2020 年以来受疫情影响,零售贷款占比有一定下滑,但二季 度之后投放已逐步恢复。目前招商银行、平安银行、常熟银行零售贷款规模已超过 50%。我们认为随着消费需求升级,银行业零售转型趋势有望持续,迎接更为广阔的成长前景。

监管引导金融活动统一监管,银行零售业务迎更大空间。11 月 6 日银保监会在国务院政 策例行吹风会上指出“按照金融科技的金融属性,把所有的金融活动纳入到统一的监管范 围”。此前银保监会已就《网络小额贷款业务管理暂行办法》公开征求意见(11 月 2 日), 网络小贷公司的监管力度与银行业金融机构趋同,我们认为未来对于金融科技公司信贷、 财富管理等业务的政策或将陆续落地。金融统一监管趋势下,持牌金融机构有望迎来更公 平的竞争环境,我们预计零售、财富管理业务领先的优质银行有望迎来更广阔的市场空间, 与金融科技公司共筑竞争与合作的新格局。例如京东数科已与平安银行、交通银行等多家 银行推出联名信用卡,在场景、风控等方面实现合作共赢,驱动银行零售业务加速转型。

轻型化:财富管理百舸争流,数字支付构筑生态

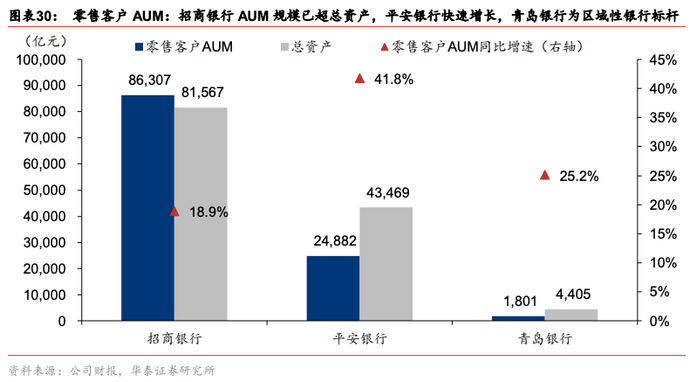

发力财富管理,转向轻资本业务,优秀银行凭借差异化禀赋脱颖而出。在利率市场化、让 利实体经济的背景下,银行利差收入收窄。而双循环背景下,居民财富有望向多元金融资 产配置转移,促使银行发力财富管理和私人银行,转向轻资本业务。当前大资管市场百舸 争流,不乏优秀银行依靠自身禀赋脱颖而出:如建立了先发优势的财富管理领先者招商银 行,凭借客户分层经营和金融科技实力不断巩固优势;再如在科技引领、集团鼎力支持下 实现快速追赶的平安银行。此外,理财子公司如雨后春笋般涌现,银行有望通过提升产品 创设能力,更好地服务财富客户,其中青岛银行快速做大理财规模,于 2020 年 2 月获批 筹建理财子公司(其余获批银行资产均在万亿元以上),成为区域性银行理财破局的标杆。

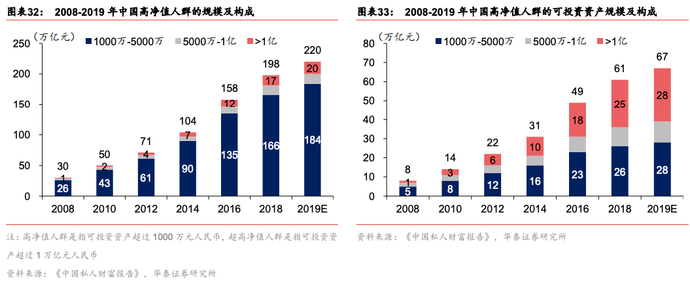

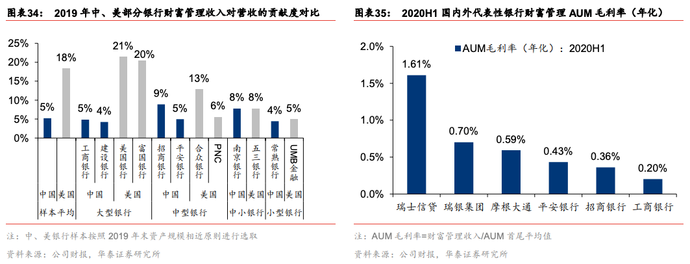

对标海外银行,国内银行财富管理成长空间仍大,未来主动管理转型有望提升盈利能力。随着中国经济快速发展,居民财富不断累积,财富管理需求日益剧增,且客群高端化趋势 明显。2008-19 年中国高净值人群规模、可投资资产规模 CAGR 均达 20%,而超高净值 人群规模、可投资资产规模 CAGR 则均超 30%,预计有望为财富管理及私行业务创造足 量市场前景。而对比海外成熟市场的银行,国内银行财富管理对收入的贡献度尚有较大提 升空间,且 AUM 毛利率(财富管理收入/平均 AUM)相较海外财富管理大行仍有一定差 距。目前国内银行财富管理仍以代销模式为主,随着主动管理转型的持续推进,我们预计 未来 AUM 毛利率有望逐步迈上新台阶,财富管理业务的盈利能力有望进一步释放。

数字支付也是轻型化重要路径,利于客户流量与资金沉淀,未来有望承接数字货币落地。近年来,第三方支付机构的快速崛起对银行传统支付等业务产生了一定影响。面对愈发激 烈的市场竞争,越来越多的银行开始将数字支付业务作为重点布局方向。支付业务资本占 用少,是轻型化的主要路径之一。支付业务围绕日常场景获取客户,在积累流量、增强客 户粘性之后,再对存贷、财富管理等业务实现引流,最终形成综合金融生态闭环,自然沉 淀的客户资金也利于降低负债端成本。随着央行数字货币的深入推进,未来商业银行将作 为数字货币运营机构,参与支付产品设计创新、业务运维等服务,我们认为前瞻布局数字 支付的优质银行有望在未来积极介入数字货币支付领域,迎来更为广阔的发展空间。

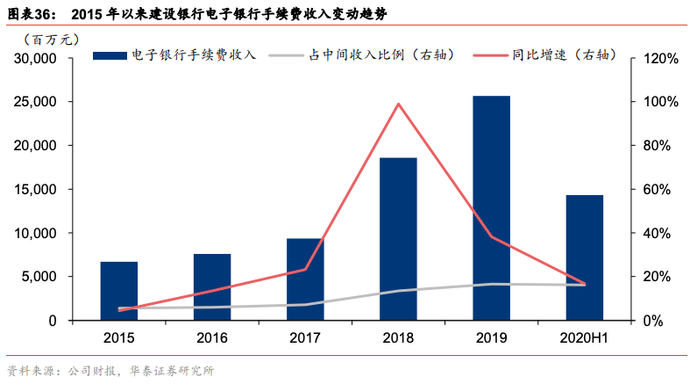

大行凭借客户流量优势发力数字支付和聚合收单,赋能中收稳步增长。目前多数国有大行、 股份行及部分区域性银行均已开办自己的支付产品或生活服务类 APP,同时布局“聚合支 付”,将多种支付方式集于一体,满足客户多元化需求,其中国有大行凭借广泛的客户流 量和资源优势实现了快速突破。以规模较为领先的建设银行为例,2019 年 6 月推出聚合 支付品牌,为商户提供一站式资金结算服务的收单产品,并聚合打车、外卖、影票等高频 生活场景。2020年6月末聚合支付有交易商户数达232 万户,交易额同比+25.73%至5899 亿元;网络支付交易额达 8.51 万亿元,在支付宝、京东、美团等支付平台的交易额居同 业第一。数字支付也为银行中间收入增长奠定了坚实基础,2017 年以来建设银行电子银 行手续费收入快速增长(主要得益于网络支付交易额较快提升)。

综合化:迈向综合化经营,子公司协同赋能

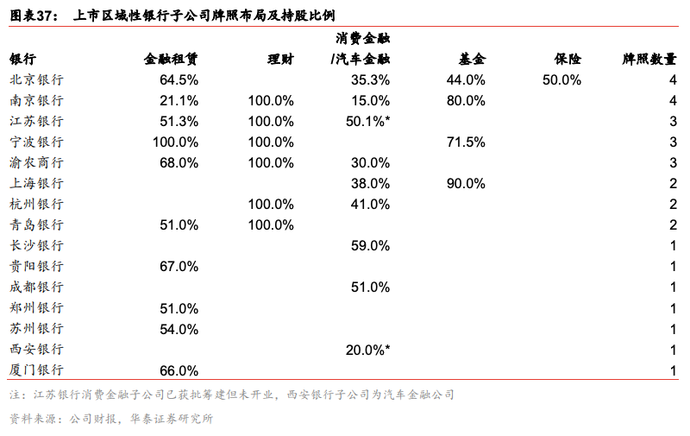

银行迈向综合化经营,与子公司形成协同联动。利率市场化的深入推进导致银行传统利差 收入收窄,同时我国产业结构转型、居民消费升级等外部趋势带来了更为多元化的金融需 求,在此背景下,银行业逐步迈向综合化经营是大势所趋。目前银行业开展综合化经营的 主要路径包括开设保险、基金、金融租赁、消费(汽车)金融、理财、金融科技等子公司。综合化经营有利于拓宽银行收益来源、分散经营风险,并能够与母行产生协同效应与规模 经济,通过为客户提供综合化金融服务从而增强客户粘性,提升核心竞争力。优秀区域性银行可凭借自身特色走出差异化之路,协同赋能效应更强。从资产规模看,目 前五家国有大行凭借着规模效应在保险、基金、租赁等多领域的子公司均处于领先地位;但部分优秀的区域性中小银行凭借着因地制宜的特色经营策略,在综合化经营上走出了一 条差异化之路,子公司的全国性牌照提升母行业务天花板,业务快速放量赋能母行。

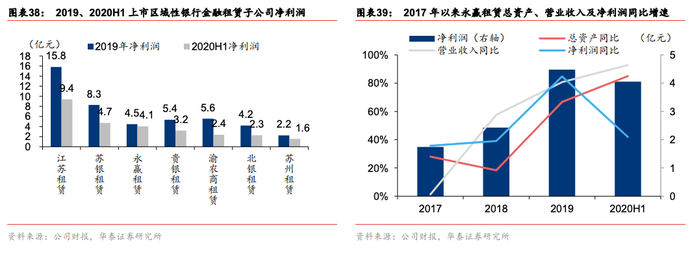

区域性银行的租赁子公司可开展跨区域对公业务,与母行小微及对公企业形成联动。金融 租赁是区域性银行最常见的子公司牌照(共 32 家区域性银行拥有金融租赁牌照),且部分 头部金融租赁公司可为母行贡献可观盈利。例如宁波银行于 2015 年成立全资子公司永赢 租赁,重点拓展“小微租赁、智能制造、公用事业”三大领域,在渠道、客群等方面与母 行的小微及对公业务形成协同联动。在经过近 3 年的初期磨合后,2019 年以来资产规模、 营业收入、净利润均开始实现快速释放,预计未来有望为母行贡献更为丰厚的利润。2020 年上半年永赢租赁 ROA 达 3.18%,高出母行 ROA 2.05pct;且 2020 年 6 月末不良率为 0%,资产质量优异。

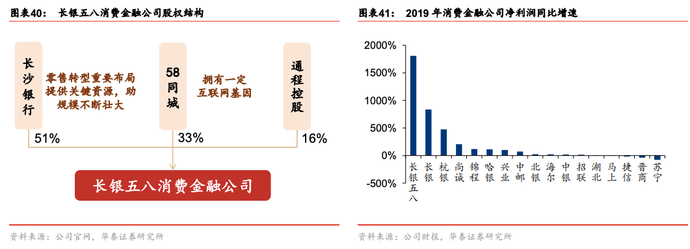

消费金融子公司助力区域性银行的零售业务转型,2020 年多家消费金融公司成立。消费 金融公司作为全国性牌照,可覆盖长尾客群,与银行零售客群形成互补,差异化发展零售 业务,且产品设计、推广等方面也更为灵活。2020 年以来中国平安、小米集团、光大银 行等巨头旗下的消费金融公司均已开业,牌照价值得到市场重视。长沙银行控股设立的长 银五八消费金融公司在客户定位、产品组合、联动发展等方面与母行消费金融业务形成错 位与互补格局。据长沙银行财报,2019 年末成立近三年的长银五八消金资产规模突破百 亿大关,2019 年、2020 年前三季度净利润分别达到 2.1 亿元、2.6 亿元,分别同比增长 18 倍、8 倍,发展势头迅猛。长银五八是长沙银行推动零售转型的重要布局之一,以“互 联网+科技驱动”为发展策略,不断拓宽线上消费场景,定位于中低收入人群,并在产品 端推出工薪贷、装修贷等线上消费贷产品,反向赋能母行零售转型的加速推进,助力消费 贷款规模不断壮大。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!