11月27日,央行披露数据显示:2020年三季度,信用卡逾期率有所增加。信用卡逾期半年占比1.17%,环比二季度上升了0.03个百分点,比去年末上升了0.19个百分点。

具体来看,2020年三季度,信用卡逾期半年未偿信贷总额906.63亿元,环比增长6.13%,占信用卡应偿信贷余额的1.17%。

不过,从本年度的信用卡逾期金额来看:一季度为918.75亿元,二季度为854.28亿元,三季度为906.63亿元,三季度比一季度的总量略有下降,而且上半年1-3月的信用卡逾期半年金额部分已经累计到9月底来统计,说明信用卡领域风险得到了有效控制。

但是,对于我们广大信用卡持卡人来说,这种风险控制是基于银行大规模缩紧信用卡授信政策的基础之上的,换句话说,银行的授信政策缩紧或是推动信用卡逾期上升的主要因素,具体来看:

今年至少有10家大型银行发布信用卡风险提示

在风险管控措施方面,从银保监会和商业银行各个层级均发布了信用卡风险提示:

1、银保监会:6月29日,银保监会消保局发布风险提示提醒消费者:应正确认识信用卡功能,合理使用信用卡,树立科学消费观念,理性消费、适度透支。

2、商业银行:在随后的7-11月份,平安银行、中信银行、招商银行、光大银行、中国银行、华夏银行、农业银行、工商银行、兴业银行、北京银行、民生银行和浦发银行等12家银行陆续发布了“信用卡风险提示公告”,明确个人信用卡及信用卡资金仅限持卡人日常真实消费使用,不能用于生产经营、固定资产投资、股权投资、套现、偿还债务等非消费领域及其他禁止性领域等。

在此公告基础上,多家银行的持卡人纷纷“中招”,信用卡被降额或者封卡:

浙商银行信用卡降额30%

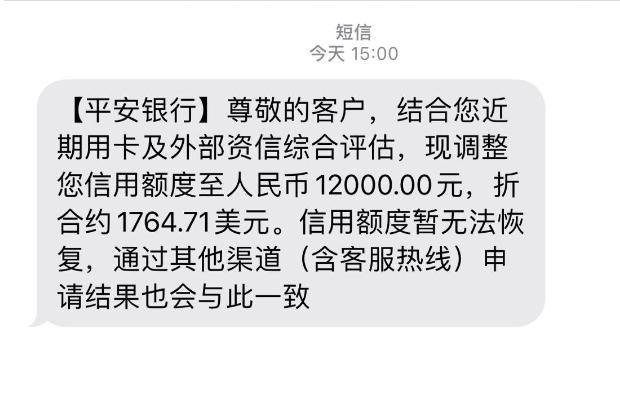

平安银行还款后降额

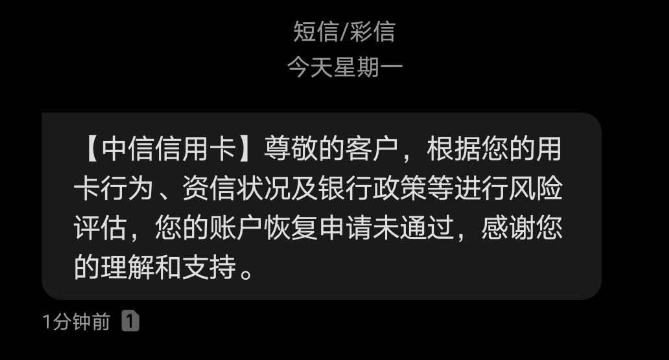

中信银行降额后无法恢复

以上仅仅是个别案例,从“手法”上看,绝大部分银行采取的是“还款即降额”且无法恢复的操作。以某知名投诉平台数据为例,我们通过搜索“降额”便有12500多条记录,不过从回复结果来看,均是无法恢复额度的。

为什么说银行授信政策是导致信用卡逾期上升的主因?

首先,从发卡数量来看,截至9月末,全国信用卡和借贷合一卡在用发卡数量共计7.66 亿张,环比增长1.29%,人均持有银行卡6.28张,其中,人均持有信用卡和借贷合一卡0.55张,其中大部分是年轻群体。

其次,从网贷使用情况来看,国内一家机构前不久发布的《年轻人消费生活报告》显示,全国近1.7亿90后中,开通花呗的人数超过了4500万人,也就是说平均每4个90后中就有1个人拥有花呗。

最后,从银行的授信倾向来看,银行是盈利的特殊企业,银行更加偏向于资质较好的低风险客户,所以在疫情影响下,为了控制风险,会选择把劣质客户的额度降低,把优质客户的额度提高,并营销优质客户的分期业务,赚取高额手续费。

综上三点,可以得出结论:前三季度信用卡逾期群体中,除了由于收入下降而无法归还外,有很大一部分人是由于信用卡额度被降额或者封卡,从而引起的“连锁反应”,导致网贷还不上,资金链断裂,所以信用卡金额才会持续上升。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!