资源下载

来源 | 网易科技频道

一、98%资金来自合作银行和发行ABS

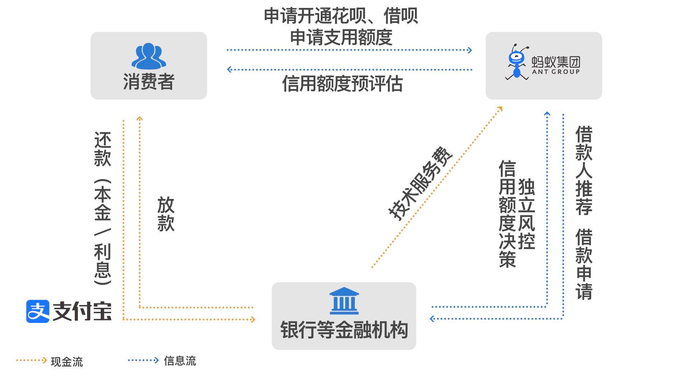

据招股文件披露,蚂蚁平台促成的信贷余额中,计入资产负债表的自营贷款余额(主要来自蚂蚁商诚、蚂蚁小微、商融保理)占比逐年下降,2017年末、2018年末、2019年末和2020年6月末分别仅为3.96%、3.13%、1.86%和1.68%。此次蚂蚁招股文件披露了其联合贷款业务的详细模式和资金链路,可以看到,支付宝在其中主要充当撮合交易的平台角色,独立风控、向用户放贷并收取利息的是背后的银行等持牌金融机构。

据招股文件披露,蚂蚁平台促成的信贷余额中,计入资产负债表的自营贷款余额(主要来自蚂蚁商诚、蚂蚁小微、商融保理)占比逐年下降,2017年末、2018年末、2019年末和2020年6月末分别仅为3.96%、3.13%、1.86%和1.68%。此次蚂蚁招股文件披露了其联合贷款业务的详细模式和资金链路,可以看到,支付宝在其中主要充当撮合交易的平台角色,独立风控、向用户放贷并收取利息的是背后的银行等持牌金融机构。

这个业务流程中,蚂蚁或支付宝不向用户收费或者收取利息,而是向合作的金融机构收取科技服务费。从招股文件信息来分析,科技服务内容主要分成这么几块:平台流量、智能商业决策系统、联合风控能力、产品能力、营销能力、技术能力。通俗地说,就是用蚂蚁本身的技术能力,给金融机构推荐客户、做联合风控,开发或者营销产品。此外,还包括一些纯技术能力支持,例如帮助技术能力较落后的小城商行改造自身技术系统。

蚂蚁集团2019年营收1206亿,近一年支付交易规模118万亿

8月25日,蚂蚁集团分别向上交所科创板和香港联交所递交上市申请,公布招股申请文件。这是蚂蚁首次全面披露业务大盘、营收情况等核心数据及未来规划。招股文件显示,蚂蚁集团2019年营收超1200亿元;6成营收来自数字金融科技服务;年活用户超10亿,连接商家数超8000万;过去一年支付交易规模为118万亿元;上市后员工持股平台占股不低于40%。

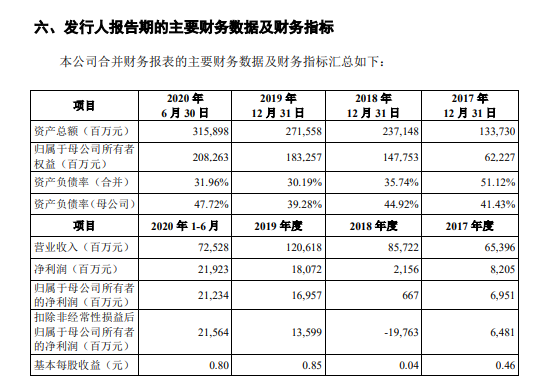

招股文件显示,此次蚂蚁A+H发行后总股本将不低于300亿股,本次IPO发行的新股数量合计不低发行后总股本的10%。招股文件首次披露了蚂蚁集团的营收情况。2019年公司营收为1206.18亿元,2018年这一数字为857.22亿元,同比增幅超过40%。今年1-6月,蚂蚁营收达到725.28亿元,同比增幅超过38%。

招股文件显示,此次蚂蚁A+H发行后总股本将不低于300亿股,本次IPO发行的新股数量合计不低发行后总股本的10%。招股文件首次披露了蚂蚁集团的营收情况。2019年公司营收为1206.18亿元,2018年这一数字为857.22亿元,同比增幅超过40%。今年1-6月,蚂蚁营收达到725.28亿元,同比增幅超过38%。蚂蚁集团什么业务收入最多?

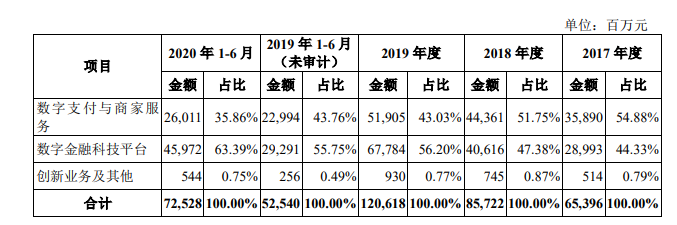

我们可以看出,2020年上半年,其数字支付业务收入260.11亿元,占比35.86%;数字金融科技平台收入459.72亿元,占比63.39%;创新业务及其他收入5.44亿元,占比0.75%。具体而言,数字支付业务收入主要来自公司在国内商业交易中,按照交易规模的一定百分比向商家和交易平台收取的交易服务费;公司也就跨境商业交易收取交易服务费、产生收入;公司还就金融交易及个人交易(例如转账、信用卡还款等)收取费用、产生收入。此外,公司开始从商家服务取得一定收入,且预期商家服务收入会继续增长。对于数字金融科技平台,蚂蚁集团表示,这项业务主要分为三部分,包括微贷科技平台、理财科技平台、保险科技平台。具体而言:微贷科技平台:主要按照金融机构等合作伙伴相应获得利息收入的一定百分比收取技术服务费,因此收入与公司平台促成的消费信贷及小微经营者信贷余额相关;知名产品有花呗和借呗。今年上半年收入285.86亿元,占总营收的39.41%;理财科技平台:主要按照公司平台促成金融机构合作伙伴实现资产管理规模的一定百分比收取技术服务费 ;知名产品有余额宝。上半年收入112.83亿元,占比15.56%。保险科技平台:主要按照公司平台促成金融机构合作伙伴相应收取保费的一定百分比获得技术服务费,或按照相互宝项目参与用户支付的分摊金额的一定百分比获得技术服务费。上半年收入61.04亿元,占比8.42%。

蚂蚁集团表示,公司通过提供各类创新技术服务、以及行政及支持服务取得创新业务及其他收入。创新业务包含蚂蚁链技术服务、金融云技术服务等多项创新技术服务,2019年开始,公司从蚂蚁链取得收入。从中我们可以看出,蚂蚁集团最重要的收入来源是微贷科技平台(简单地说就是把银行等的钱借给消费者或小经营者,然后对利息进行提成),其次是数字支付业务收入,第三是理财科技平台。

蚂蚁:花呗借呗年活用户5亿 花呗平均余额2000

蚂蚁集团:研发人员占比超六成 1/3董事有技术背

8月25日,正谋求A+H两地上市的蚂蚁集团在首度披露的招股文件,文件显示统计显示,截至2020年6月底,蚂蚁超过1.6万名员工中,技术研发人员占比已经超过64%;在蚂蚁集团董事会中,有1/3是技术背景出身,分别为胡晓明(蚂蚁集团CEO)、程立(阿里巴巴CTO)和倪行军(蚂蚁集团CTO)。在这份文件中,也披露蚂蚁集团拥有26项自主研发核心技术产品,18项世界级和国家级核心技术奖项,以及在全球40个国家和地区拥有的26,279项专利或专利申请。

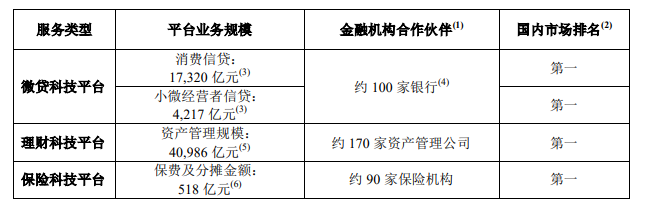

从披露信息来看,蚂蚁集团的硬核技术能力覆盖了人工智能、风控、安全、区块链、计算及技术基础设施等硬核科技领域,与此同时,蚂蚁集团还披露了未来重点研发的核心技术领域,包括大规模共识算法、主动风控、算力升维等多个方面。在专利方面,蚂蚁在全球四十个国家或地区拥有26,279项专利或专利申请,其中6,382项已经获得授权。招股文件显示,2019年度及2020年1-6月,数字金融科技平台收入占公司总收入的比例分别达55.75%、63.39%,这一收入绝大部分来自向合作金融机构收取的技术服务费。

除通过业务变现外,蚂蚁的技术自身也在走向商业化。招股文件显示,以科技为主体的创新业务收入虽然处于发展早期,但已在2019年产生超9亿收入,值得一提的是,蚂蚁链业务自2019年度已开始商业化并产生收入。招股文件还显示,蚂蚁集团此次募集资金最大的比例将用于创新和科技的投入,占比高达40%,其余三块分别是助力数字经济升级、加强全球合作并助力全球可持续发展以及补充流动资金。

版权声明及安全提醒:本文转自网络平台,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!