2020年5月20日,香港金融管理局金融学院辖下负责研究工作的香港货币及金融研究中心发表题为“香港银行业金融科技采用和创新”的首份应用金融研究报告。

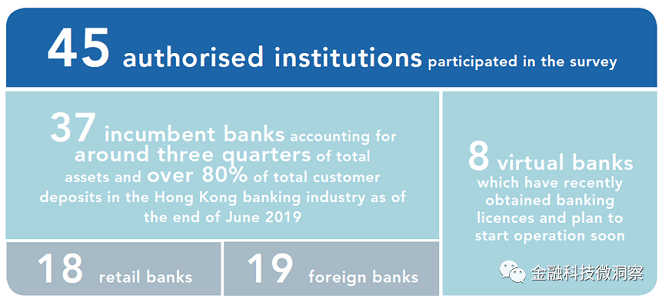

报告探讨了香港银行业的金融科技发展现状,以及银行如何看待未来10年金融科技发展的前景。该报告对香港银行业进行调查,以评估香港银行业在采用金融科技的状况,以及各家银行对金融科技发展的重要趋势和演变的看法。该项调查共有45家银行参与,其中:传统银行37家,包括18家为香港本土的“Retail banks”(香港本土银行)[1]、19家为外资银行在香港的分行(其母公司为全球系统性重要银行或者中资银行),该37家传统银行合计持有超过四分之三的香港银行业总资产和超过80%的客户存款总额;此外,最近获得银行牌照的8家虚拟银行也参与了本次的调查。(如下图1)

图1:受调查银行的构成情况[2]

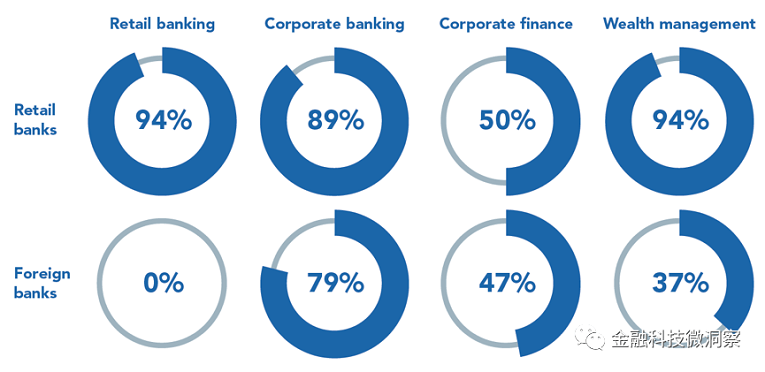

在调查的银行当中,香港本土银行的业务范围涵盖零售业务(Retail banking)、公司银行业务(Corporate banking)、公司金融业务(Corporate finance)和财富管理(Wealth management)。相比之下,外资银行主要集中在公司银行业务和财富管理上,零售业务份额几乎为零。(如下图2、图3)

图2:受调查的银行主要业务范围

图3:受调查的银行主要业务构成

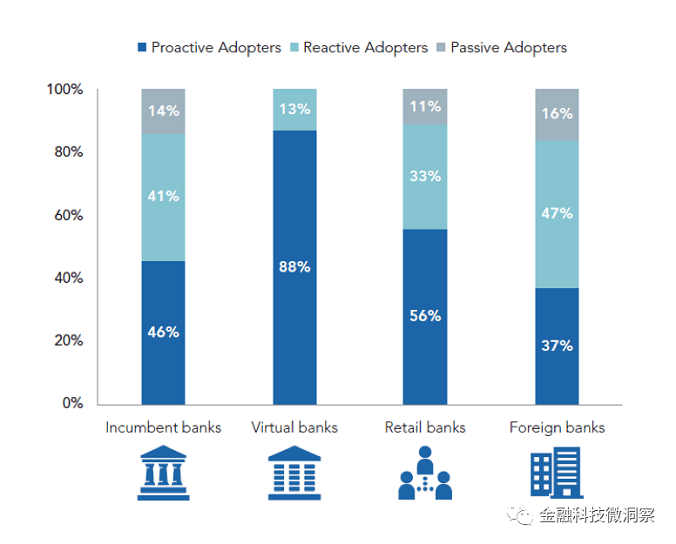

报告显示:对于金融科技的态度,有约88%的虚拟银行认为自身对待金融科技的态度为“积极主动型”,约13%为“务实型”;传统银行的对应比例则为约46%和约41%,另有约14%传统银行自称“被动型”。(如下图4)

图4:受调查银行对于金融科技的态度

一、机会还是威胁?

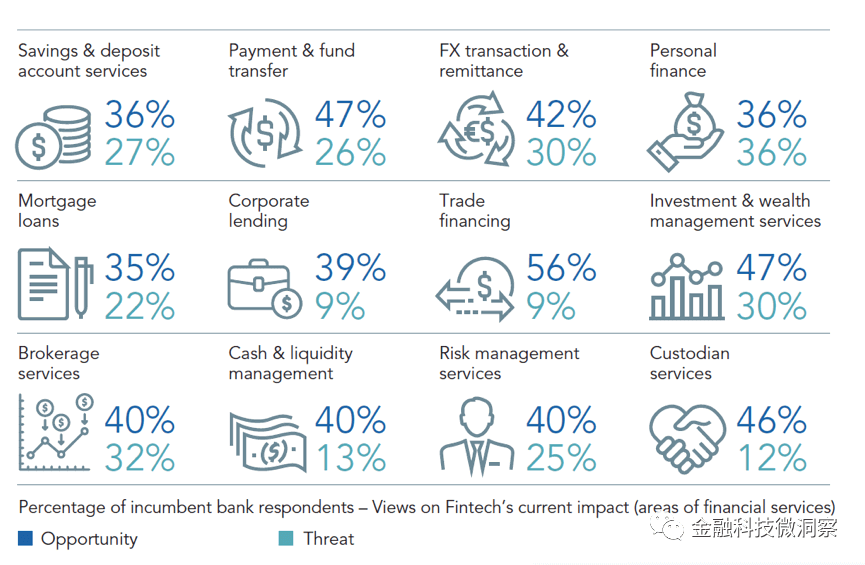

在报告中,大多数银行认为,金融科技是香港银行业有益的补充和赋能手段。大多数传统银行都采取了务实的做法,在金融服务领域采用了广泛的金融科技创新,特别是在支付结算、个人金融、储蓄和存款账户服务、投资和财富管理服务、后台操作和IT安全系统等领域。出于避免金融脱敏的考虑,这些传统银行较少会采用一些市场平台的应用,例如众筹(Crowdfunding)、P2P贷款平台(Lending marketplace)和储蓄存款平台(Saving & deposit marketplace)等。总的来说,传统银行更多地将金融科技视为一种机遇,而不是对其当前和未来业务运营的威胁。

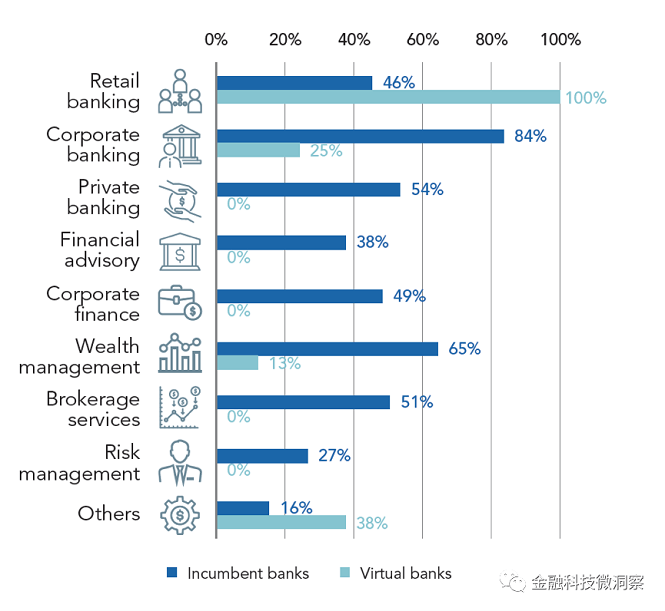

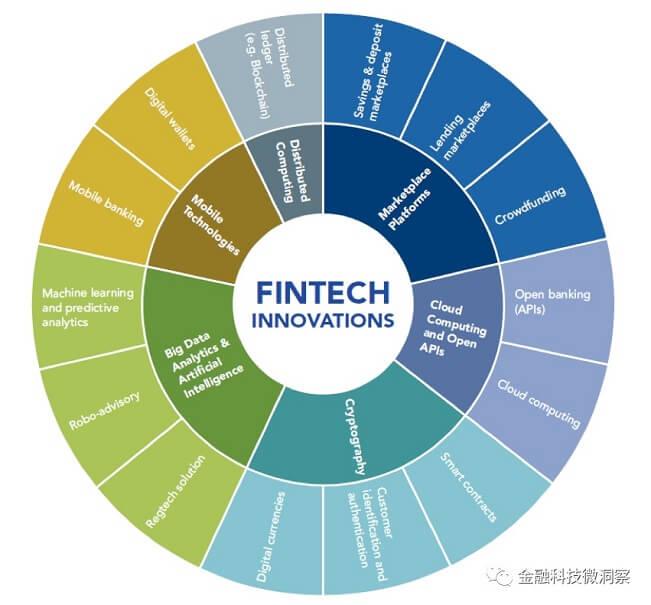

在香港银行业中,金融科技创新广泛应用于银行业务, “移动银行”、“开放银行应用程序编程接口(API)”、“客户身份识别和认证”、“机器学习和预测分析”和“云计算”有关的创新已得到普遍应用,超过40%至67%的传统银行透露,这些创新已部分应用于其机构。

图5:受调查银行各项业务对金融科技应用的态度

图6:香港金融科技主要的应用

二、金融科技对存款业务的预期影响

随着来自虚拟银行和金融科技公司等新竞争者的进入,通过创新的金融科技解决方案为银行负债业务提供了更大的便利和更具吸引力的定价,客户可能会更频繁地在银行间转移存款,从而降低存款粘性,降低现有银行的存款市场份额。

报告中提出,在未来三年里,对于金融科技对存款粘性和存款市场份额的潜在影响,大部分银行认为影响是温和的。从数据上看:65%的传统银行预计存款的粘性将适度降低,54%的传统银行预计存款市场份额将适度下降。

分银行类别来看:

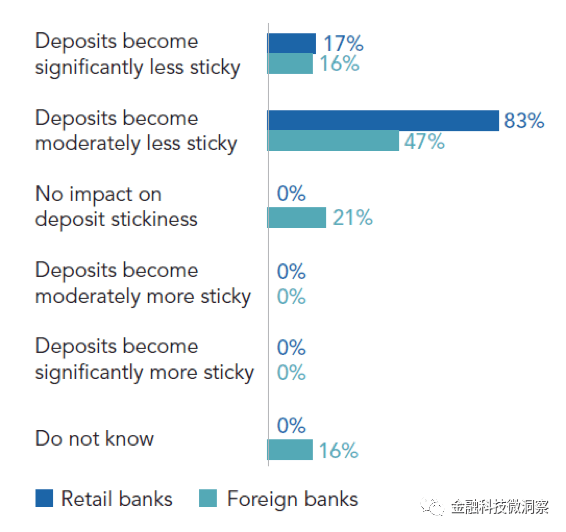

大多数香港本土银行(83%)和将近一半的外资银行(47%)预计存款粘性将适度降低;认为存款粘性会显著降低的香港本土银行为17%、外资银行为16%。(如下图7)

图7:金融科技的使用对存款粘度的影响

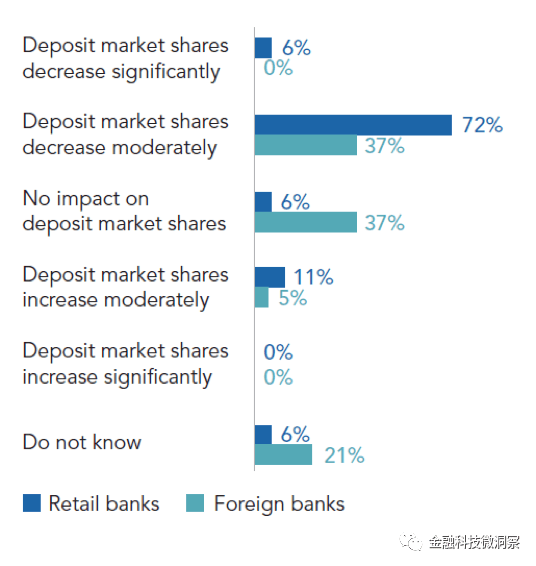

在存款市场份额上,72%的香港本土银行认为其存款市场份额将适度下降,但只有37%的外资银行持相同观点。另外有37%的外资银行认为存款市场份额并没有影响。(如下图8)

图8:金融科技的使用对存款市场份额的影响

三、如何评价金融科技的成效?

如何评价金融科技使用的成效,是该报告的重点。为了评估银行采用金融科技的初步效果,该报告研究了银行采用金融科技的程度与两个银行指标之间的关系。采集的数据时间跨度从2017年第一季度到2019年第二季度,分析通过采用金融科技前后银行的成本收入比和资产回报率(ROA)的变化。前者是衡量银行成本效率的常用指标,后者则是衡量银行盈利能力的指标。

报告的研究人员通过香港金管局的数据库获取银行的资产负债表数据,从而计算出每家银行的成本收入比和资产回报率。在如何衡量银行采用金融科技的程度上,报告根据已应用金融科技创新的金融业务的份额进行计算,如果数值为100%,表明银行已在其所有金融服务和业务中采用金融科技的应用。

研究结果显示,香港银行业金融科技应用初见成效,对银行表现带来正面影响,包括提升成本效益和改善盈利。

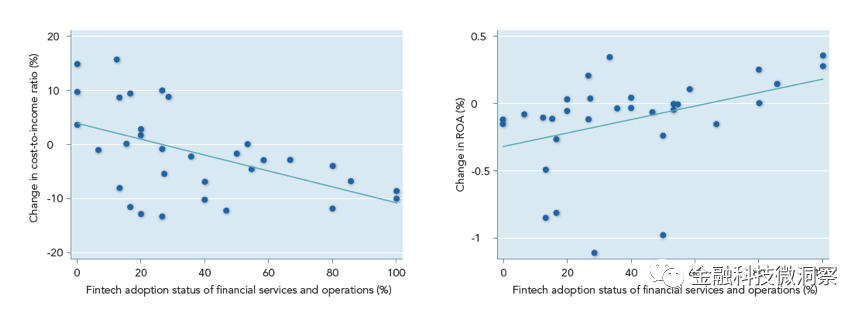

研究团队首先根据统计数据首先分别绘制了银行金融科技应用程度与成本效率和盈利能力变化之间的两个散点图。

图9:银行金融科技应用程度与成本效率和盈利能力的两个散点图

上述左图的横坐标是银行金融科技应用程度、纵坐标是成本收入比;右图的横坐标是银行金融科技应用程度、纵坐标是资产回报率(ROA)。图中的每个点代表对某一银行的观察。从上图散点图可以看出,金融科技应用程度高的银行,其成本收入比的累计下降幅度更大,ROA的上升幅度也更大。

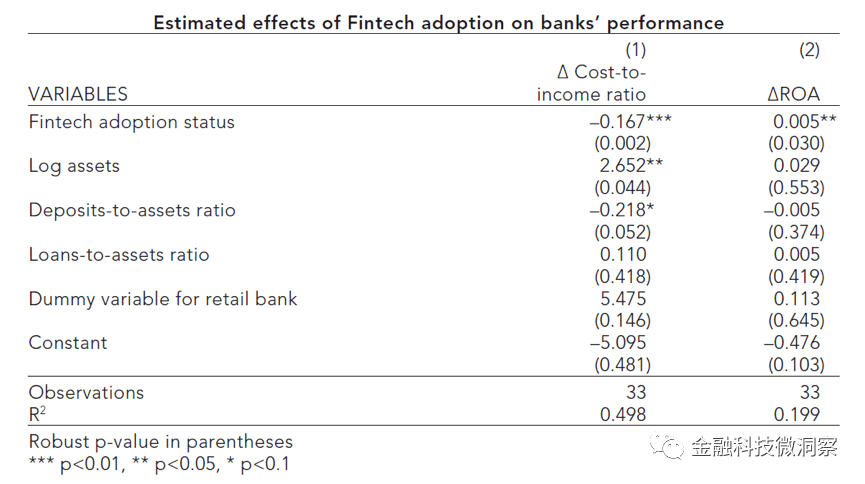

研究人员进一步通过普通最小二乘法对上述数据进行回归分析,对银行金融科技采用状况的两个指标进行回归分析。其中银行规模(采用总资产作为衡量)、业务特征(由银行的贷款资产比率和存款资产比率代表)和银行集团类型(由虚拟变量代理,如果银行是香港本土银行,则值为1,否则值为零)作为常数项进行分析。

估算结果表明,银行的成本收入比和资产收益率的变化与其金融科技的采用状况有统计相关性,其结果为:在过去两年,当银行的应用金融科技程度增加10%,成本与收入比率平均累积下跌1.67%,而资产回报率则累积增加0.05%。(如下图10)

图10:银行的成本收入比和资产收益率与其金融科技的采用状况回归分析

报告数据表明:银行采用金融科技对银行业绩产生了一些积极影响。同时报告特别提出:在研究期间,除了采用金融科技以外,其他一些因素可能会导致银行的成本收入比和ROA的变化。此外,随着银行采用金融科技的持续进程,新技术的快速发展可能会产生新的挑战和风险,这可能抵消金融科技的积极影响。因此,对上述回归结果的解释应谨慎对待,未来有必要对这些问题进行更多的研究。

四、如何克服挑战

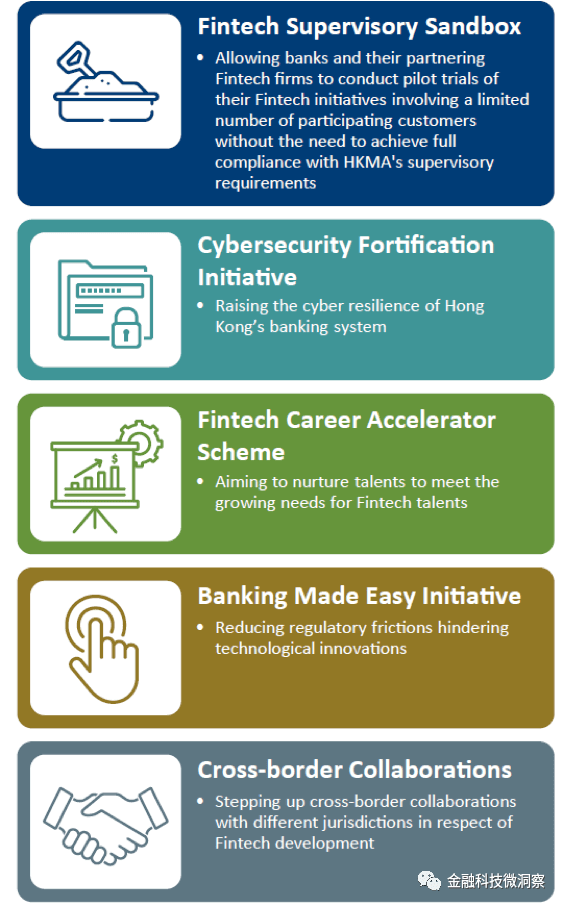

在报告中,大多数的银行认为:在确保信息安全、数据隐私和保护方面、在吸引和留住高技能人才方面的困难、与金融科技演进有关的国内和国际监管以及银行的原有IT系统是金融科技面临的主要挑战。这些并不是香港独有的,在其他国家或者地区的银行业中存在。面对这些挑战,香港金融管理局推出5个计划,包括:

(1)引入金融科技监管沙箱,允许银行及其合作的金融科技公司对其金融科技计划进行试点,涉及数量有限的参与客户。在试点情景下无需完全遵守金管局的监管要求对金融科技进行测试;

(2)启动网络安全强化倡议,以提高香港银行体系的网络弹性;

(3)启动金融科技职业加速器计划,旨在培养人才,以满足金融科技人才日益增长的需求;

(4)推出银行业便民举措,减少阻碍技术创新的监管分歧和改善客户体验;

(5)加强与不同司法管辖区在金融科技发展方面的跨境合作。

图11:香港金融管理局的5个计划

五、展望未来

巴塞尔委员会最近在香港进行的一次咨询活动中提出,未来十年,香港银行业将出现5种情景:

情景1:“Better Bank Scenario”。即指:传统银行将自身数字化和现代化,以保持客户关系和核心银行服务,利用使能技术改变其当前的业务模式。

情景2:“Disintermediated Bank Scenario”。即指:随着客户与金融科技服务提供商直接互动,银行将不再是资金中介的重要参与者。

情景3:“Distributed Bank Scenario”。即指:金融服务越来越模块化,而银行则专注于提供特定的利基金融服务。银行和金融科技公司作为合资企业、合作伙伴或其他机构运营,在这些机构中,金融服务的交付是由各方共享的。

情景4:“Relegated Bank Scenario”。即指:银行成为商品化的服务提供商,客户关系由金融科技公司等新的中介机构拥有。金融科技公司利用前端客户平台提供各种金融服务,并利用通过银行提供核心的商品化银行服务,如贷款、吸收存款和其他银行活动。

情景5:“New Bank Scenario”。即指:传统银行被新技术驱动的银行所取代,由金融科技公司设立的银行,全方位服务银行平台。

图12:巴塞尔委员会为香港银行业的未来提出的5种情景

面对金融科技发展,香港银行业结构如何演变已引起广泛争议。在报告中,预测未来10年的时间范围内,传统银行有信心通过适应新的环境继续在行业中发挥关键作用,并且保持目前的市场地位。虚拟银行普遍预期金融科技对传统银行服务的影响更大,而香港银行业结构的变化更为剧烈。报告调查显示73%的传统银行和63%的虚拟银行认为“情景一”将是发展方向,但是也不排除出现其他情形。

注释

[1]原文“retail banks”一词,根据香港金管局的定义,包括(i)所有在香港本地注册银行(ii)一些规模较大的外国银行在香港的子行,其业务与本地注册银行的业务相似,因为它们经营本地分行网络,并活跃于香港零售银行业务。因此,在本文中,统一命名为香港本土银行。

[2]本文引用图片,均来自香港金融管理局金融学院辖下负责研究工作的香港货币及金融研究中心发表题为“香港银行业金融科技采用和创新”的首份应用金融研究报告《Fintech Adoption and Innovation in the Hong Kong Banking Industry》。

版权声明及安全提醒:本文转自网络平台金融科技微洞察,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!