作者 | 杨靖杰

来源 | 金融科技微洞察

前一阵,“LPR”成为朋友圈热词,相信很多朋友不一定能够全面了解。但LPR确实与大多数人息息相关:LPR直接影响未来个人住房按揭贷款的利息费用。

在了解LPR之前,先看看太平洋的另外一边:北京时间3月3日晚间,美联储货币政策决策机构——美国联邦公开市场委员会(FOMC)决定将基准利率的目标区间下调50个基点,同时美联储还将IOER(超额存款准备金利率)降低50基点至1.1%。无独有偶,澳大利亚、马来西亚、加拿大的央行也先后宣布降息。

在全球降息的大环境下,中国的LPR是否有进一步下降的可能???

LPR,贷款基础利率,又名贷款市场报价利率(Loan Prime Rate, LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行算术计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

我们可以形象地将其称之为针对最优银行的最优客户所适用的贷款利率,因此理论上来说LPR应该是客户贷款利率的下限。

过去的商业贷款,除了短期贷款采用固定利率,长期贷款(一般是指5年期以上)都是采用浮动利率制。浮动利率制下,借款人的每一年的贷款利率按照央行公布的5年期贷款基准利率在事先约定的上浮或者下浮一定百分比(大多数情况是上浮)下进行调整。而在这一类的贷款中,个人商业住房贷款(也就是俗称的按揭贷款)占绝大部分。这个5年期贷款基准利率就是浮动利率的“锚”。

这一次央行就要求更换这个“锚”。新的“锚”是怎样的?为什么要换“锚”?那么这个“锚”是怎么来的?

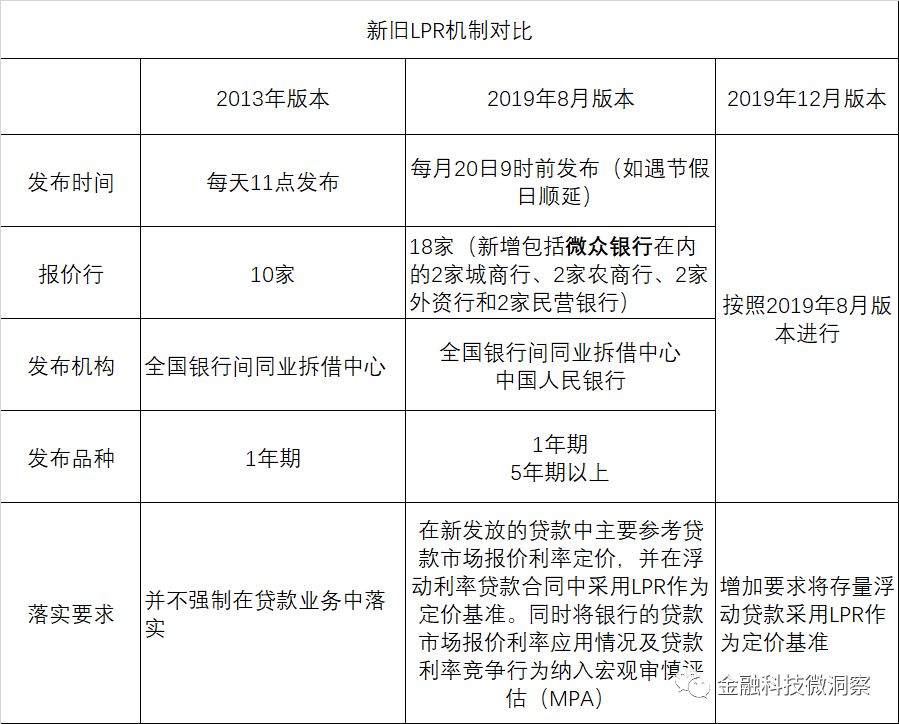

LPR的前世今生

LPR诞生于2013年10月25日,并于2019年8月20日对其机制进行更新。它是中国利率市场化改革进程中最后一步——本币贷款利率下限管理改革下的产物。LPR要求各报价行自身的存款成本、市场供求、对风险的定价等进行报价,其主要报价机制如下:

央行在2019年12月30日发布公告,要求全国所有的存量浮动利率贷款的定价基准转换为LPR。从2020年3月1日至2020年8月30日结束。这次转换工作的主要原文描述是:

“自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。

定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。

商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。”

简单可归结为:

第一,客户选择利率定价方式是LPR为定价基准还是固定利率?

第二,客户选择固定利率的,按揭贷款转换后的利率水平等于最近一期利率水平。

第三,客户选择LPR为定价基准的,其定价方式为:LPR+(原贷款最新一期执行利率-4.8%)

用一个例子可以简单看出其中的利弊:

A客户目前按揭贷款余额为100万元,利率为5年贷款基准利率上浮25%,剩余期限为20年,每月等额本息。每年调整利率日为1月1日。

该客户目前的贷款利率为4.9%×(1+25%)=6.125%。如果转换为固定利率,那么剩余20年期限的利率均为6.125%。

如果转换为LPR加点的浮动利率,那么新规则下其加点为1.325%(6.125%-4.8%)。

在LPR定价基准下,该客户目前的贷款利率为:2019年12月的LPR+1.325%=4.8%+1.325%=6.125%。这个与固定利率相同。

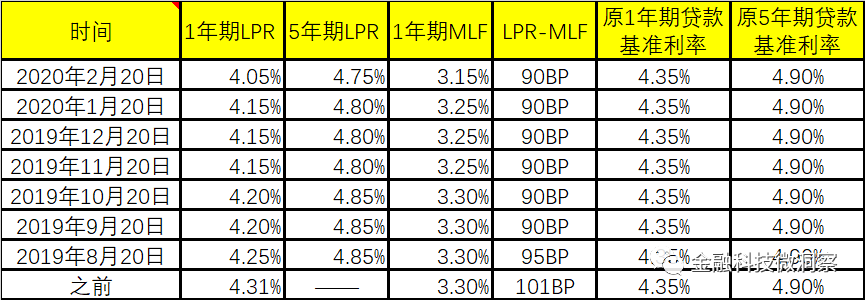

但是根据央行公布的2020年2月的LPR为4.75%,与2019年12月的利率相比减低,假设2020年12月的LPR继续下行至4.7%。

那么A客户2021年的房贷利率为4.7%+1.325%=6.025%,相较固定利率下降0.1个百分点。

如果后续LPR继续下降,房贷利率也会相应降低。新利率机制下,A客户预期可以享受利率下行的红利。

原因主要是新的定价“锚”利率,从2019年8月份首次公布水平至今,呈现逐渐下降趋势。

与此同时,正如上文所提到,3月3日开始,美国启动降息,陆续也有其他重要发达国家跟随。在全球降息背景下,预期中国也将步入降息通道。

数据来源:数据摘自中国人民银行官方网站

数据来源:数据摘自中国人民银行官方网站

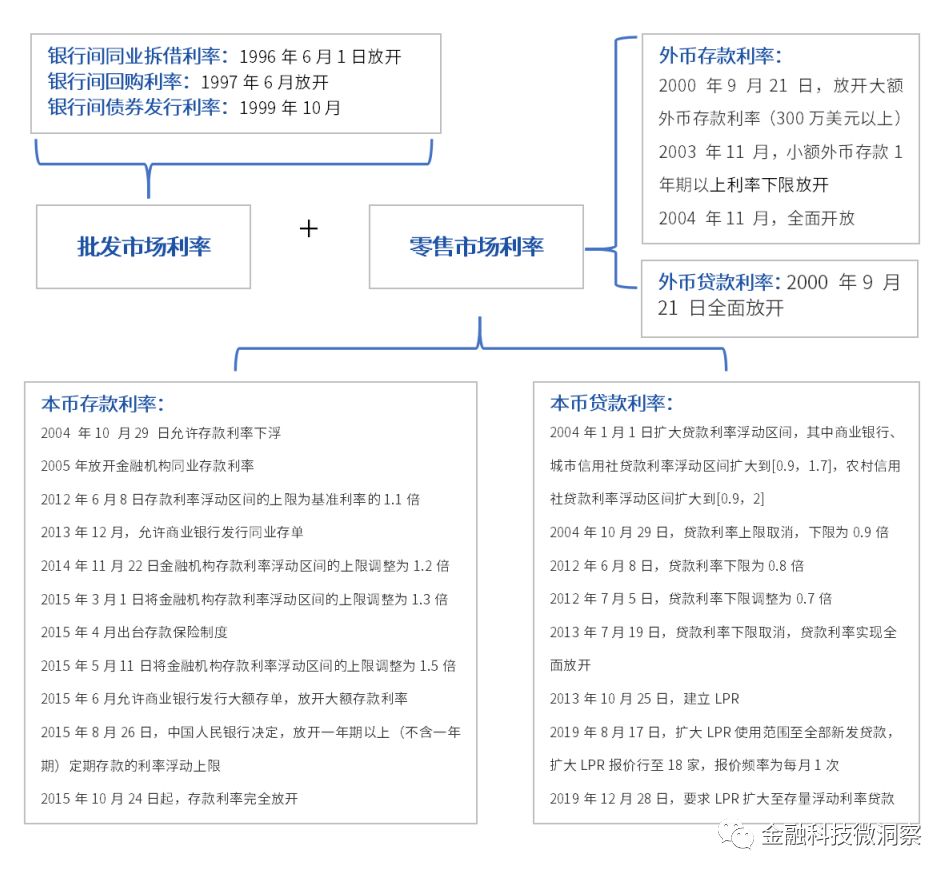

利率市场化简史谈到LPR,就不能不说中国金融市场的利率市场化改革。从1996年中国正式启动利率市场化改革至今,中国利率市场化整整走了24年。

实际上,中国利率市场化改革早就在1993年党的十四大《关于金融体制改革的决定》提出,我国利率改革的长远目标是:建立以市场资金供求为基础,以中央银行基准利率为调控核心,由市场资金供求决定各种利率水平的市场利率体系的市场利率管理体系。

LPR的全面实行标志我国利率市场化改革的基本完成。中国的利率市场主要分为批发市场利率和零售市场利率。其中批发市场利率主要包括银行间同业拆借利率、回购利率和债券发行利率。零售市场利率按照币种分为本币和外币,按照资金性质分为存款和贷款。

图:中国利率市场化简史图

资料来源:资料摘自中国人民银行官方网站整理得出

利率市场化改革遵循先易后难,总体上是先货币市场和债券市场利率市场化,后存贷款利率市场化。基本思路是“先外币、后本币,先贷款、后存款,存款先大额长期、后小额短期”。

但其中难点是人民币存款利率上限和贷款利率下限的管理如何放开?整部利率市场化简史,可以分为四步来看:

第一,批发市场利率市场化。银行间同业拆借市场利率是整个金融市场利率的基础,中国利率市场化改革以同业拆借利率为突破口。1996年6月1日人民银行《关于取消同业拆借利率上限管理的通知》明确指出,银行间同业拆借市场利率由拆借双方根据市场资金供求自主确定。银行间同业拆借利率正式放开,标志着利率市场化迈出了具有开创意义的一步,为此后的利率市场化改革奠定了基础。随后在1997年6月和1999年,回购利率和债券市场利率的放开水到渠成。

第二,外币利率市场化。在上世纪九十年完成了批发市场利率市场化改革之后,外币市场成为了下一个改革目标。相对于人民币市场,外币市场在我国的存款及贷款的市场份额相对较低,改革进程较快。2000年9月央行组织实施了境内外币利率管理体制的改革:一是放开外币贷款利率,各项外币贷款利率及计结息方式由金融机构根据国际市场的利率变动情况以及资金成本、风险差异等因素自行确定;二是放开大额外币存款利率,300 万(含300 万)以上美元或等额其他外币的大额外币存款利率由金融机构与客户协商确定。2003 年11 月,小额外币存款利率下限放开。2004 年11 月全面放开外币存款利率。

第三,本币贷款利率市场化。人民币贷款利率的改革,核心是如何放开贷款利率下限。从监管的角度,一个平稳有序的金融市场是监管的目标。利率市场化改革,实际上是如何有序开放利率定价同时,让监管层能够通过足够的货币政策措施实施宏观调控。为了避免在贷款利率市场化后可能出现的无序竞争,央行首先是在2004年10月全面放开贷款利率上限管理,并在2012年到2013年逐步调整贷款利率下限比例直至全部放开。在放开的同时,央行在贷款利率市场建立了一个与银行间市场Shibor类似的LPR。以LPR作为贷款利率市场的“锚”,能够让贷款利率市场有序发展。2019年12月28日,央行继续发布2019年第30号公告,将LPR覆盖至存量浮动利率贷款。至此LPR已经完全代替了原贷款基准利率。LPR的新公布频率固定为每月20日早上九点半,相当于央行一年有12次议息,和美联储的一年八次议息频率相近,给市场的预期相对比较稳定。

第四,本币存款利率市场化。存款利率市场化改革核心是存款利率上限管理的放开。中国银行业的存款市场结构是以6大行(工农中建交邮储)为主,其余城商行、农商行等等中小型银行为辅。在进行利率管制下,各家银行都能在紧平衡下有一定的市场份额。监管机构关注是,在存款利率上限放开后,由于6大行具有网点、品牌、客户等资源优势,通过上调存款利率水平,难免会出现存款“大搬家”现象,短时间内容易引发中小型银行的流动性,甚至是挤兑风险。为此,央行首先在2004年启动存款利率下限管理放开,并在2012年开始逐步放开存款利率浮动区间上调,一系列的改革措施在2014年11月开始逐步落地,包括2015年4月的存款保险制度落地、2015年6月允许发行大额存单以及期间几次的存款利率浮动区间上调等等,最终在2015年10月放开本币存款利率。但同时,银行业间还通过市场利率定价自律委员会对商业银行存款利率进行沟通,避免存款利率无序竞争。

我国的利率管制从1990开始,其核心是对金融机构的存贷款利率管制,从历年的利率水平的变化,可以反映出我国经济社会的发展状况。为此,笔者把中国历年来利率水平的整理并以附表呈现。

至此,从1990年开始,沿用了接近30年的存贷款基准利率正式退出历史舞台,中国利率市场化改革完成了最后的一步。

LPR与金融科技的思考

新的LPR机制让中国的利率市场化全面落地,也让中国银行业面临挑战与机遇。相对于浮动利率,过去商业银行贷款业务的固定利率下,商业银行面临的利率风险相对较少。利率市场化后,商业银行要通过数据驱动和数字化转型,积极面对利率风险。同时,贷款利率下限与存款利率上限放开,让商业银行也直接面对利差收窄的挑战,未来依靠存贷利差获利的空间将被压缩,新型银行需要依靠大数据等金融科技技术实现精细化经营。

后利率市场化时期,商业银行面临如何根据不同的客户实行精准定价,不同的客户有不同风险,不同的风险需要不同的定价补偿。经济社会下千人千面,一样米养百样人。商业银行需要对客户预先实行精细化和差异化管理,单靠过去的人工手段或者人工+电子化的手段难以在激烈的竞争中生存。如何能够精准分析客户需要依靠金融科技。大数据+云计算能够为商业银行收集和分析海量客户信息,才能实现亿级数量客户的分析。大数据中是多维度对客户进行数据分析,在符合信息安全要求下通过金融科技手段将客户进行客户画像、风险识别并且进行动态分层,根据分层进行风险别,并依靠差异化定价和动态价格管理实现存贷款业务的个性化。未来,由于金融科技的广泛应用,浮动利率管理将更加普及,重定价频率也将根据精细。甚至在可预计的未来,存款差异定价也将在数字银行中实现。

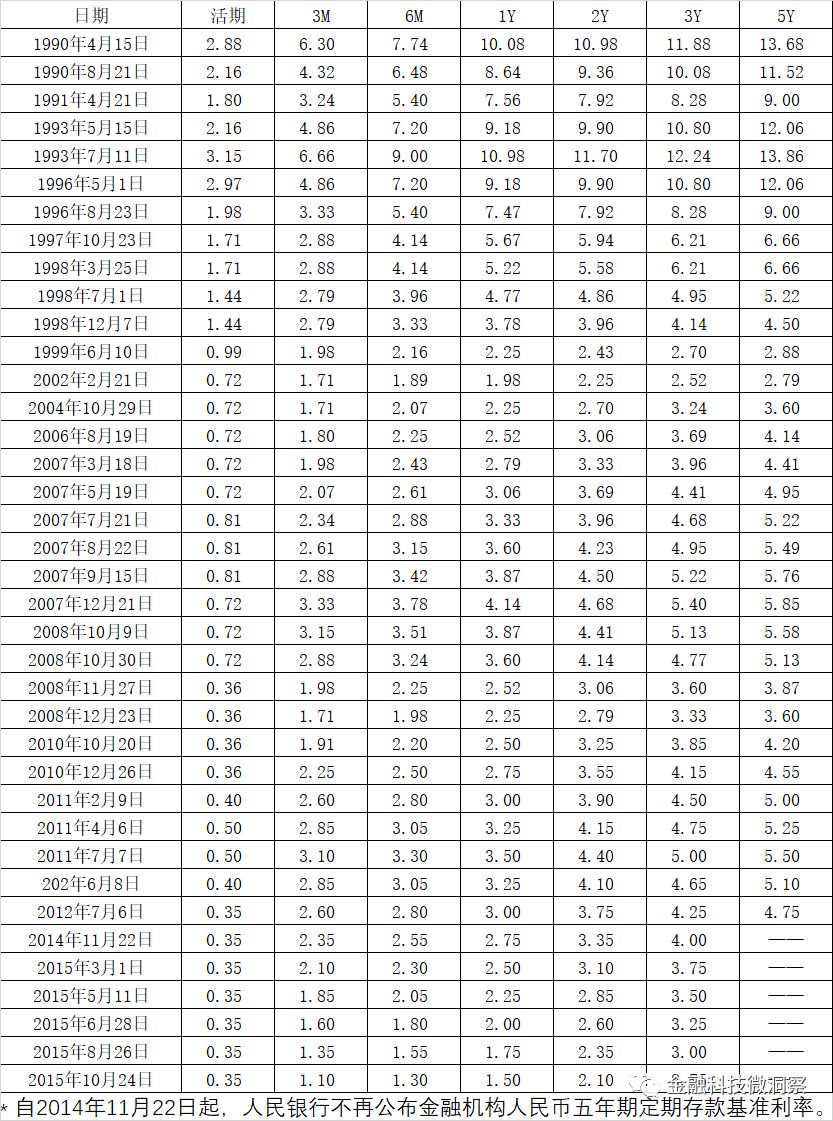

附表1:中国历次存款利率数据表

数据来源:数据摘自中国人民银行官方网站

数据来源:数据摘自中国人民银行官方网站

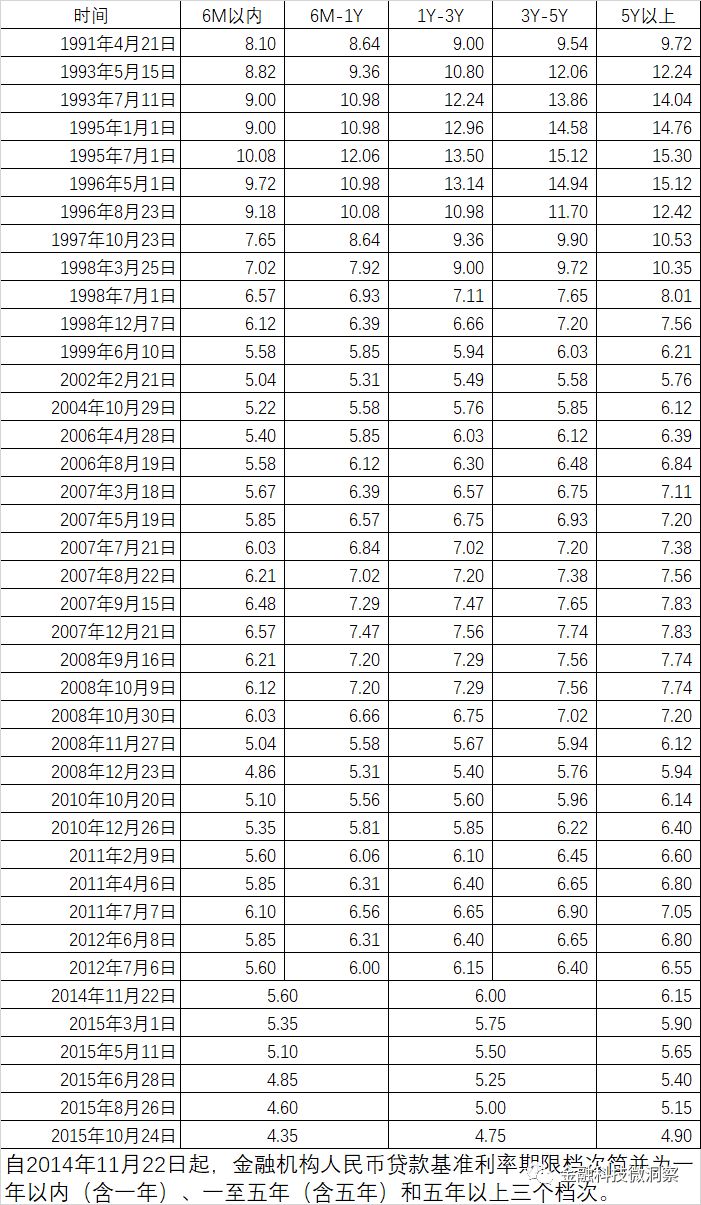

附表2:中国历次贷款利率数据表

数据来源:数据摘自中国人民银行官方网站

数据来源:数据摘自中国人民银行官方网站

版权声明及安全提醒:本文转自网络平台 金融科技微洞察,文章仅代表作者观点,不代表「金融文库」立场。相关版权归原作者所有,「金融文库」仅提供免费交流与学习,相关内容与材料请勿用于商业。我们感谢每一位原创作者的辛苦付出与创作,如本转载内容涉及版权及侵权问题,请及时联系我们客服处理(微信号:RyanLin007),谢谢!